Đổi mới, hoàn thiện khung khổ pháp lý thị trường trái phiếu doanh nghiệp ngày càng công khai, minh bạch

Nhà vườn mai Thủ Đức vào ‘vụ” Tết 2021, sức mua không tăng

Nhà vườn mai Thủ Đức vào ‘vụ” Tết 2021, sức mua không tăng Chính sách tài khóa đồng hành cùng doanh nghiệp

Chính sách tài khóa đồng hành cùng doanh nghiệpTrong những năm qua, khung pháp lý về phát hành trái phiếu doanh nghiệp (TPDN) liên tục được đổi mới, hoàn thiện để đồng bộ, phù hợp với từng giai đoạn phát triển của thị trường, hướng tới mục tiêu phát triển thị trường TPDN theo hướng ngày càng công khai, minh bạch, bảo vệ quyền lợi của nhà đầu tư. Nhờ đó, tốc độ tăng trưởng của thị trường TPDN đạt bình quân 48%/năm trong giai đoạn 2017-2020.

Ảnh minh họa. Nguồn: internet

Chiều ngày 26/1 tại TP. Hồ Chí Minh, Bộ Tài chính đã phối hợp với Ngân hàng Thế giới tổ chức hội thảo phổ biến Nghị định số 153/2020/NĐ-CP của Chính phủ quy định về chào bán, giao dịch TPDN riêng lẻ trong nước và chào bán TPDN ra thị trường quốc tế và Thông tư số 122/2020/TT-BTC của Bộ Tài chính hướng dẫn chế độ công bố thông tin, báo cáo đối với TPDN.

Thông tin tại Hội thảo, ông Nguyễn Hoàng Dương – Phó Vụ trưởng Vụ Tài chính các ngân hàng và các tổ chức tài chính (Bộ Tài chính) cho biết, cùng với sự phát triển của nền kinh tế, từ năm 2017 trở lại đây thị trường TPDN phát triển nhanh đã đáp ứng yêu cầu huy động vốn phát triển sản xuất kinh doanh của mọi loại hình DN.

Trong bối cảnh tăng trưởng tín dụng có xu hướng giảm, các DN có xu hướng mở rộng việc huy động vốn thông qua phát hành TPDN riêng lẻ để huy động vốn cho sản xuất kinh doanh. Tốc độ tăng trưởng của thị trường TPDN đạt bình quân 48%/năm trong giai đoạn 2017-2020. Trong năm 2020, khối lượng phát hành trái phiếu tại thị trường trong nước tăng 29% so với năm 2019 đạt khoảng 430.000 tỷ đồng, trong đó: phát hành riêng lẻ chiếm 93,4% tổng khối lượng phát hành, tăng 30,4% so với năm 2019; phát hành ra công chúng tăng 33% so với năm 2019.

Đặc biệt, khung pháp lý về phát hành TPDN cũng liên tục được đổi mới, hoàn thiện để phù hợp với từng giai đoạn phát triển của thị trường, hướng tới mục tiêu phát triển thị trường TPDN theo hướng ngày càng công khai, minh bạch, bảo vệ quyền lợi của nhà đầu tư. Theo đó, khung khổ pháp lý đối với việc phát hành TPDN riêng lẻ đã được ban hành đầy đủ, đồng bộ, qua đó tăng cường tính công khai, minh bạch trong hoạt động phát hành TPDN của DN; nâng cao tính tự chịu trách nhiệm của nhà đầu tư mua trái phiếu và tăng cường quản lý giám sát đối với phát hành TPDN của cơ quan quản lý và thúc đẩy phát triển đồng bộ cả thị trường sơ cấp và thứ cấp TPDN.

Đáng chú ý, để tránh những rủi ro có thể xảy ra ảnh hưởng đến sự ổn định của thị trường trong bối cảnh tình hình thị trường TPDN tăng trưởng quá nhanh, Luật Chứng khoán năm 2010 vẫn cho phép nhà đầu tư cá nhân được tham gia mua và giao dịch TPDN phát hành riêng lẻ, Bộ Tài chính đã trình Chính phủ ban hành Nghị định số 81/2020/NĐ-CP sửa đổi, bổ sung ngay một số điều của Nghị định số 163/2018/NĐ-CP theo hướng nâng cao điều kiện phát hành, hạn chế khối lượng phát hành, tần suất phát hành TPDN và tăng cường chế độ công bố thông tin, báo cáo để giảm thiểu rủi ro trên thị trường TPDN.

Đồng thời, Bộ Tài chính cũng đã báo cáo Chính phủ để trình Quốc hội thông qua các Luật mới nhằm quy định thống nhất về phát hành TPDN riêng lẻ tại Luật Chứng khoán 2019 (đối với công ty đại chúng) và Luật DN 2020 theo hướng phân biệt giữa phát hành trái phiếu riêng lẻ với phát hành ra công chúng về đối tượng mua và giao dịch TPDN. Đối với TPDN phát hành riêng lẻ chỉ được phép bán và giao dịch cho nhà đầu tư chứng khoán chuyên nghiệp; đối với TPDN phát hành ra công chúng được bán, giao dịch cho mọi đối tượng nhà đầu tư…

Video đang HOT

Bộ Tài chính cũng đã trình Chính phủ ban hành 03 Nghị định gồm: Nghị định số 153/2020/NĐ-CP ngày 31/12/2020 quy định về chào bán và giao dịch TPDN riêng lẻ, chào bán TPDN ra thị trường quốc tế; Nghị định số 155/2020/NĐ-CP ngày 31/12/2020 hướng dẫn chi tiết thi hành một số điều của Luật Chứng khoán (trong đó có quy định về phát hành TPDN ra công chúng) và Nghị định số 156/2020/NĐ-CP ngày 31/12/2020 quy định xử phạt vi phạm hành chính trong lĩnh vực chứng khoán và thị trường chứng khoán. Theo đó, khung pháp lý mới về phát hành TPDN đã được hoàn thiện, tăng cường tính công khai, minh bạch trong quá trình huy động vốn trái phiếu của DN và tạo điều kiện cho các DN huy động vốn trái phiếu.

Đồng thời, ban hành theo thẩm quyền Thông tư số 122/2020/TT-BTC ngày 31/12/2020 hướng dẫn chế độ công bố thông tin, báo cáo đối với TPDN. Trong đó, quy định cụ thể nội dung, biểu mẫu, cách thức công bố thông tin, báo cáo của DN phát hành và các tổ chức cung cấp dịch vụ…

Chứng khoán phái sinh: Lùi để tiến

Thị trường vừa có một tuần biến động mạnh, sau nhịp bán tháo là diễn biến hồi phục. Nhà đầu tư tiếp tục có tâm lý lạc quan...

Ảnh: Shutterstock.

Chứng khoán toàn cầu tiếp tục xanh

Trên thị trường Mỹ, chỉ số S&P 500 trong tuần qua chinh phục đỉnh cao lịch sử mới khi các nhà đầu tư đặt niềm tin vào chính quyền của tân Tổng thống Joe Biden sẽ có thêm các biện pháp hỗ trợ vực dậy nền kinh tế. Trước khi nhậm chức, ông Biden đã công bố một gói hỗ trợ kinh tế trị giá 1.900 tỷ USD, giúp thị trường chứng khoán Mỹ nói riêng và thị trường chứng khoán toàn cầu nói chung giữ được đà tăng.

Ngoài ra, đây cũng là thời điểm thị trường chứng khoán Mỹ đang rộn ràng chờ đón kết quả kinh doanh cả năm 2020 của các doanh nghiệp sẽ được công bố chính thức, trong đó, đáng chú ý hơn cả là nhóm cổ phiếu công nghệ - là nhóm dẫn dắt chính đà tăng của phố Wall trong suốt 1 năm qua.

Diễn biến tích cực của thị trường chứng khoán toàn cầu là bệ đỡ quan trọng cho thị trường chứng khoán Việt Nam tránh được sự hoảng loạn thái quá kéo dài sau phiên "xả hàng" ngày 19/1/2021, hoặc tệ hơn là bước vào chu kỳ giảm giá, giúp tâm lý nhà đầu tư duy trì được sự ổn định cần thiết.

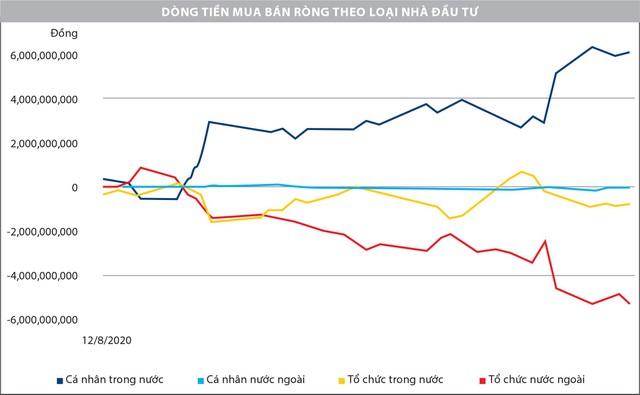

Dòng tiền nội vẫn mạnh

Kể từ đầu tháng 12/2020 tới nay, dòng tiền nhà đầu tư cá nhân mua vào rất mạnh, dù không ít nhà đầu tư tổ chức nước ngoài và tổ chức đầu tư trong nước bán ròng.

Mặt trái từ việc thị trường được dẫn dắt bởi dòng tiền nhà đầu tư cá nhân là sự biến động của thị trường ở cả 2 chiều thường thái quá. Cho nên, sự hoảng loạn xảy ra vào phiên 19/1 chứng kiến mức bán ròng mạnh mẽ của khối nhà đầu tư cá nhân. Tuy nhiên, rất nhanh sau đó, nhà đầu tư cá nhân cũng là bên mua ròng trở lại, giúp thị trường hồi phục.

Đà tăng vì lý do gì thì có thể sẽ kết thúc vì lý do đó. Khi mà xu thế mua ròng của dòng tiền lớn từ nhà đầu tư cá nhân vẫn tiếp diễn thì xu thế tăng của thị trường nhiều khả năng được duy trì. Khi nào lượng tiền của nhà đầu tư cá nhân liên tiếp rút ra mạnh thì đó sẽ là tín hiệu đáng báo động.

Chứng khoán phái sinh: Ưu tiên vị thế mua

Thị trường tuần qua biến động mạnh, một kịch bản nằm ngoài những toan tính trong tuần đáo hạn hợp đồng phái sinh kỳ hạn 1 tháng (VN30F1M).

Trước đó, độ lệch giữa phái sinh và cơ sở được bung ra rất rộng, dương gần 30 điểm, khi phần lớn nhà đầu tư "đặt cửa" cho việc VN30F1M sẽ bứt phá qua ngưỡng 1.200 điểm.

Diễn biến VN30F, VN30 và mức chênh lệch giá.

Tuy nhiên, độ lệch sau đó được co lại ở một kịch bản ít ai ngờ tới, đó là các chỉ số xuất hiện nhịp bán tháo, trong đó phái sinh giảm nhanh hơn so với chỉ số cơ sở. Nhưng thị trường ngay lập tức lấy lại sự cân bằng với những nhịp hồi phục mạnh, cho thấy nhịp lao dốc ngày 19/1 đơn giản là sự phản ứng thái quá về mặt kỹ thuật.

Thị trường điều chỉnh mang tính kỹ thuật thì đà tăng trong trung hạn chưa đáng lo ngại. Do đó, duy trì quan điểm tích cực và ưu tiên canh vị thế mua trong tuần này sẽ mang lại khả năng thành công cao.

Chiến lược giao dịch trong ngắn hạn và trung hạn là canh các pha nảy lên sau các phiên chùng xuống kiểm chứng thành công khu vực hỗ trợ 1.150 - 1.160 điểm với kỳ vọng chỉ số vượt ngưỡng 1.200 điểm.

Nhật ký giao dịch phái sinh tuần qua

Một tuần giao dịch đầy biến động và cảm xúc, chỉ số phái sinh trượt giá rất nhanh, co hẹp lại độ lệch rộng trước đó. Diễn biến trong tuần qua một lần nữa cho thấy, quản trị rủi ro cần được ưu tiên trong hoạt động giao dịch ở bất cứ hoàn cảnh nào.

Chiến lược giao dịch phái sinh tuần qua.

Kế hoạch mở vị thế mua (Long) ngắn hạn trong tuần qua là canh các nhịp giá bứt lên ngưỡng cản 1.195 điểm, còn vị thế mua trong trung hạn được quản trị rủi ro tại 1.160 điểm. Thực tế, kế hoạch mua ngắn hạn đã không khả thi khi giá giảm ngay từ đầu tuần, còn vị thế mua trung hạn bắt buộc phải đóng vị thế để quản trị rủi ro khi giá trượt khỏi mốc 1.160 điểm.

Sau các phiên biến động mạnh thì sự ổn định trở lại là điều cần được chứng kiến trong các phiên tới. Một nhịp rũ bỏ hay kiểm chứng lại lực cầu là cần thiết để hoàn chỉnh cấu trúc của một vị thế mua mới. Một nhịp rũ bỏ và nảy lên từ vùng giá hỗ trợ 1.150 - 1.160 điểm sẽ là điểm mua tiềm năng trong tuần giao dịch mới.

Nhiều khuất tất tại chung cư Him Lam Chợ Lớn: Cư dân đề nghị làm rõ  Tập thể cư dân chung cư Him Lam Chợ Lớn (491 Hậu Giang, phường 11 quận 6, TPHCM) vừa gửi đơn đến Báo SGGP phản ánh việc làm sai trái, có dấu hiệu gian lận trong bầu cử ban quản trị (BQT) nhiệm kỳ 2020-2023 tại chung cư này. Cụm nhà chung cư Him Lam Chợ Lớn đang xảy ra nhiều lùm xùm...

Tập thể cư dân chung cư Him Lam Chợ Lớn (491 Hậu Giang, phường 11 quận 6, TPHCM) vừa gửi đơn đến Báo SGGP phản ánh việc làm sai trái, có dấu hiệu gian lận trong bầu cử ban quản trị (BQT) nhiệm kỳ 2020-2023 tại chung cư này. Cụm nhà chung cư Him Lam Chợ Lớn đang xảy ra nhiều lùm xùm...

Tin liên quan

Hiệu trưởng Trường Chính trị làm Chủ tịch LĐLĐ tỉnh Sóc Trăng

Hiệu trưởng Trường Chính trị làm Chủ tịch LĐLĐ tỉnh Sóc Trăng Tạo đà bứt phá cho du lịch Thủ đô

Tạo đà bứt phá cho du lịch Thủ đô Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53 Người đàn ông trùm kín mít, bấm đèn đỏ khiến xe dừng không kịp ở TPHCM00:54

Người đàn ông trùm kín mít, bấm đèn đỏ khiến xe dừng không kịp ở TPHCM00:54 Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53

Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53 Khách Tây sốc khi lần đầu "đi bão" mừng đội tuyển Việt Nam vô địch AFF Cup01:33

Khách Tây sốc khi lần đầu "đi bão" mừng đội tuyển Việt Nam vô địch AFF Cup01:33 Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12

Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12 Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11

Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11 Vụ tin giả về Xuân Son: Việt Nam vô địch không cần anh, VFF 'dẹp' loạn MXH?03:02

Vụ tin giả về Xuân Son: Việt Nam vô địch không cần anh, VFF 'dẹp' loạn MXH?03:02 Hơn 130 giao lộ ở TP.HCM cho xe máy rẽ phải khi đèn đỏ08:48

Hơn 130 giao lộ ở TP.HCM cho xe máy rẽ phải khi đèn đỏ08:48 TP.HCM "thất thủ": Phạt "kịch khung" vẫn không ngăn được "quái xế" lộng hành?03:09

TP.HCM "thất thủ": Phạt "kịch khung" vẫn không ngăn được "quái xế" lộng hành?03:09 Vợ Xuân Son 'tức tốc' vào viện, nhận thông báo từ bác sĩ, làm 1 việc chạnh lòng?03:18

Vợ Xuân Son 'tức tốc' vào viện, nhận thông báo từ bác sĩ, làm 1 việc chạnh lòng?03:18 Dân "rén" phạt, TP.HCM kẹt xe cục bộ, xe cấp cứu "khóc thét" chờ đèn đỏ03:42

Dân "rén" phạt, TP.HCM kẹt xe cục bộ, xe cấp cứu "khóc thét" chờ đèn đỏ03:42Tiêu điểm

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường Xe tang lao vào đám đông chờ đèn đỏ, 1 người tử vong, 2 người bị thương

Xe tang lao vào đám đông chờ đèn đỏ, 1 người tử vong, 2 người bị thương Công an TPHCM: Phạt người vượt đèn nhường đường xe cứu thương là sai

Công an TPHCM: Phạt người vượt đèn nhường đường xe cứu thương là sai Dựng cây nêu trước nhà, 2 anh em họ bị điện giật thương vong

Dựng cây nêu trước nhà, 2 anh em họ bị điện giật thương vong Lý do tàu metro số 1 Bến Thành - Suối Tiên phải dừng khẩn cấp

Lý do tàu metro số 1 Bến Thành - Suối Tiên phải dừng khẩn cấp Đắk Lắk: va chạm với xe tải, một người đàn ông tử vong

Đắk Lắk: va chạm với xe tải, một người đàn ông tử vong Tới dự đám cưới, ô tô do người đàn ông điều khiển bất ngờ lao xuống hồ Cô Tiên

Tới dự đám cưới, ô tô do người đàn ông điều khiển bất ngờ lao xuống hồ Cô TiênTin đang nóng

Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng?

Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng? Thiên An tung toàn bộ ảnh chụp màn hình sau vụ Jack được "minh oan", tình tiết đảo ngược gây hoang mang

Thiên An tung toàn bộ ảnh chụp màn hình sau vụ Jack được "minh oan", tình tiết đảo ngược gây hoang mang Vụ lừa bán nam diễn viên ở Thái: Thỏa thuận ngầm với nhân vật bất ngờ cứu sống nạn nhân khỏi "chợ nô lệ"

Vụ lừa bán nam diễn viên ở Thái: Thỏa thuận ngầm với nhân vật bất ngờ cứu sống nạn nhân khỏi "chợ nô lệ" Tuyền Mập: Tôi với chồng lấy nhau 10 năm, nhưng chưa từng ở chung quá một tháng

Tuyền Mập: Tôi với chồng lấy nhau 10 năm, nhưng chưa từng ở chung quá một tháng Rò rỉ kho ảnh thân mật gây chấn động cõi mạng của "mỹ nhân trốn thuế" showbiz

Rò rỉ kho ảnh thân mật gây chấn động cõi mạng của "mỹ nhân trốn thuế" showbiz Đang say giấc nồng trong đêm, hai vợ chồng đột nhiên bật dậy, dân mạng xem cũng hoảng giùm "báo thức này ám ảnh quá"

Đang say giấc nồng trong đêm, hai vợ chồng đột nhiên bật dậy, dân mạng xem cũng hoảng giùm "báo thức này ám ảnh quá" Hoa hậu Thuỳ Tiên nhận bằng tốt nghiệp Thạc sĩ tại Thuỵ Sĩ

Hoa hậu Thuỳ Tiên nhận bằng tốt nghiệp Thạc sĩ tại Thuỵ Sĩ Cát sê 456 triệu và màn tố của Thanh Thảo với Lương Bằng Quang: Ai đúng ai sai?

Cát sê 456 triệu và màn tố của Thanh Thảo với Lương Bằng Quang: Ai đúng ai sai?Tin mới nhất

Thi thể bé trai 7 tuổi mất tích được phát hiện dưới ao nước gần nhà

Phát hiện người đàn ông tử vong ở dốc cầu Phú Hữu, TP Thủ Đức

Xe container lao vào cabin trạm thu phí cao tốc Diễn Châu - Bãi Vọt

Sắt từ xe đầu kéo đổ xuống đường ở TPHCM, một người bị thương

Ngã ra đường khi vượt xe tải, ông lão bị xe cán tử vong tại chỗ

Một người dân ở Thanh Hóa tử vong khi đang dựng cây nêu chơi Tết

Một người đi bộ trên đường ray bị tàu hỏa tông tử vong

Dập tắt vụ cháy nhà dân tại xã Sông Trầu, không có thiệt hại về người

Jason Quang Vinh Pendant báo tin vui đến HLV Kim Sang Sik

Vụ gần 1.600 con lợn bị thiêu sống: "Tôi mất bình tĩnh quên cúp điện"

Chán cảnh kẹt xe, nam nhân viên văn phòng ở TPHCM đi bộ 6km về nhà

Khu tái định cư hàng chục tỷ đồng, chỉ 2 hộ dân đến làm nhà rồi rời đi

Có thể bạn quan tâm

260 triệu người tức giận với nữ diễn viên "đẹp người xấu nết": Đạo đức giả còn thích lên mặt dạy đời

Sao châu á

23:40:44 18/01/2025

Siêu phẩm ngôn tình có rating tăng 138% chỉ sau 1 tập, nam chính biến hình đỉnh hơn cả nguyên tác

Phim châu á

23:32:37 18/01/2025

3 sao Hàn hạng A chung số phận hẩm hiu: Lee Min Ho giờ chỉ còn là cái tên?

Hậu trường phim

23:30:12 18/01/2025

Vân Dung khoe con ruột và 'con dâu' ở hậu trường Táo Quân 2025

Tv show

23:25:36 18/01/2025

MC Minh Hương hiện là Đại úy công an, sống kín tiếng ở tuổi 40

Sao việt

23:21:21 18/01/2025

Katy Perry khen ngợi và công khai ủng hộ Taylor Swift

Nhạc quốc tế

22:30:46 18/01/2025

Cameron Diaz gây thất vọng khi trở lại diễn xuất sau 10 năm

Phim âu mỹ

22:18:34 18/01/2025

Game bóng đá trực tuyến được mong đợi nhất 2025 hé lộ chi tiết gây sốc, không có phạm lỗi, không việt vị

Mọt game

21:45:13 18/01/2025

Ferdinand chỉ ra bến đỗ mới phù hợp nhất cho Rashford

Sao thể thao

21:23:28 18/01/2025

Cá ở Nhật Bản chán ăn vì thủy cung vắng khách

Lạ vui

20:59:25 18/01/2025

Hé lộ phần quà cô dâu hào môn Phương Nhi tặng khách mời trong lễ ăn hỏi

Hé lộ phần quà cô dâu hào môn Phương Nhi tặng khách mời trong lễ ăn hỏi Người đàn ông chém gục vợ cũ giữa đường rồi tự sát ở Cà Mau

Người đàn ông chém gục vợ cũ giữa đường rồi tự sát ở Cà Mau Sự thật về việc Á hậu Phương Nhi âm thầm xây dựng biệt thự khủng như lâu đài

Sự thật về việc Á hậu Phương Nhi âm thầm xây dựng biệt thự khủng như lâu đài Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo

Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo

Nóng: Sao nam 10X bị lừa bán sang biên giới Thái Lan được giải cứu thành công, nhìn ngón tay cái ai cũng thấy khiếp sợ

Nóng: Sao nam 10X bị lừa bán sang biên giới Thái Lan được giải cứu thành công, nhìn ngón tay cái ai cũng thấy khiếp sợ Dispatch mở bát 2025: Tiểu tam trơ trẽn nhất showbiz mang thai con ngoài giá thú với đạo diễn U70 sau 10 năm ngoại tình

Dispatch mở bát 2025: Tiểu tam trơ trẽn nhất showbiz mang thai con ngoài giá thú với đạo diễn U70 sau 10 năm ngoại tình Nữ diễn viên 'Về nhà đi con' tái xuất màn ảnh

Nữ diễn viên 'Về nhà đi con' tái xuất màn ảnh Cặp đôi diễn viên Vbiz để lộ "tín vật định tình" giữa nghi vấn đang hẹn hò?

Cặp đôi diễn viên Vbiz để lộ "tín vật định tình" giữa nghi vấn đang hẹn hò? Clip bà xã Cường Đô La mang xấp tiền mặt gần 300 triệu đưa tận tay cho người này, mối quan hệ gây bất ngờ

Clip bà xã Cường Đô La mang xấp tiền mặt gần 300 triệu đưa tận tay cho người này, mối quan hệ gây bất ngờ