Doanh thu giảm một nửa, Masan Resources lỗ 120 tỷ Quý IV/2019

Giới đầu tư hào hứng trở lại sau ngày tồi tệ đầu tuần

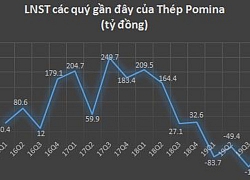

Giới đầu tư hào hứng trở lại sau ngày tồi tệ đầu tuần Gánh nặng chi phí lãi vay, Thép Pomina (POM) tiếp tục báo lỗ quý 4 gần 58 tỷ đồng

Gánh nặng chi phí lãi vay, Thép Pomina (POM) tiếp tục báo lỗ quý 4 gần 58 tỷ đồngPhía tập đoàn Masan cho biết mục tiêu của MSR là kiểm soát chi phí, ước tính sẽ giúp tiết kiệm gần 14 triệu USD hàng năm, bù đắp phần nào cho ảnh hưởng của giá Vonfram.

Ảnh minh họa (Nguồn: Internet)

Theo báo cáo tài chính hợp nhất Quý 4/2019 của CTCP Tài nguyên Masan (Masan Resources – Mã CK: MSR), doanh thu của công ty giảm tới hơn một nửa so với cùng kỳ năm trước, đạt 1.020,8 tỷ đồng.

Lợi nhuận gộp trong Quý 4/2019 chỉ đạt 58,9 tỷ đồng, chưa bằng 1/10 cùng kỳ năm 2018. Điều này khiến biên lợi nhuận gộp của công ty giảm mạnh, chỉ còn ở mức 5,8%.

Trong Quý 4/2019, MSR ghi nhận nguồn doanh thu từ hoạt động tài chính tăng lên mức mức 198,8 tỷ đồng.

Tuy nhiên, chi phí tài chính vẫn duy trì ở mức cao, đạt 303,76 tỷ đồng. Bên cạnh đó, so với cùng kỳ năm trước, chi phí bán hàng và chi phí quản lý doanh nghiệp đều có xu hướng gia tăng, lần lượt đạt 24,6 và 64 tỷ đồng.

Video đang HOT

Sau khi tính thêm các khoản chi phí khác và thuế thu nhập doanh nghiệp, MSR báo lỗ 120,16 tỷ đồng. Kết quả kinh doanh kém sắc trong Quý 4/2019 khiến lợi nhuận sau thuế lũy kế của chủ sở hữu chỉ còn 352,39 tỷ đồng, trong khi năm trước lãi 663,75 tỷ đồng.

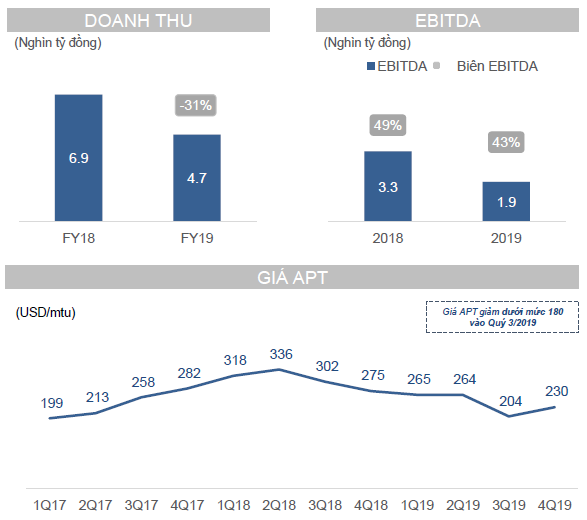

Lũy kế cả năm 2019, doanh thu của MSR đạt 4.706 tỷ đồng, giảm 31% so với năm 2018. Theo thông tin từ Tập đoàn Masan (Mã CK: MSN), nguồn doanh thu của MSR giảm chủ yếu do giá Vonfram thấp do điều kiện thị trường khó khăn và sản lượng đồng bán ra hạn chế (thấp hơn 49% so với năm 2018).

Giá vonfram và đồng tồn kho ảnh hưởng lớn đến kết quả kinh doanh của MSR năm 2019 (Nguồn: MSN)

Trước đó, vào Quý 3/2019, do giá Vonfram giảm sâu khiến doanh thu của MSR thấp hơn giá vốn. Công ty thoát lỗ nhờ khoản thu nhập một lần đến từ việc thắng kiện Jacobs E&C Australia Pty Ltd.

Tập đoàn Masan cho hay việc mua lại nền tảng kinh doanh vonfram của H.C.Starck sẽ giúp MSR tạo ra dòng tiền ổn định hơn ngay cả khi giá cả hàng hóa biến động như trong năm 2019. Bên cạnh đó, mục tiêu của MSR là kiểm soát chi phí. Phía Masan ước tính MSR sẽ tiết kiệm được gần 14 triệu USD hàng năm, bù đắp phần nào cho ảnh hưởng của giá Vonfram.

Tính đến ngày 31/12/2019, tổng tài sản của MSR đạt 29.774,7 tỷ đồng, tăng 6,5% so với đầu năm. Trong đó, hàng tồn kho của MSR tăng 1,9 lần so với đầu năm, lên mức 3.139 tỷ đồng. Về cơ cấu nguồn vốn, nợ phải trả của MSR tính đến cuối năm 2019 đạt 17.304,8 tỷ đồng, vốn chủ sở hữu đạt 12.469 tỷ đồng.

Về kế hoạch kinh doanh cho năm 2020, theo thông tin từ phía Tập đoàn Masan, doanh thu thuần của MSR dự kiến trong khoảng 5,5 – 6 nghìn tỷ đồng, không bao gồm sự hợp nhất từ H.C.Starck sau khi giao dịch hoàn tất. Ban điều hành cũng dự kiến giá vonfram sẽ đạt 260 USD/MTU cho năm 2020 và không có biến động so với năm 2019./.

Theo Viettimes.vn

Biên lãi gộp sụt giảm, Masan vẫn báo lãi cả năm 2019 đạt 5.558 tỷ

Trong cả năm 2019, Masan có doanh thu thuần giảm 2,2% còn 37.354 tỷ đồng và lãi gộp giảm 8% còn 10.941 tỷ đồng.

Tập đoàn Masan (HoSE: MSN) vừa công bố báo cáo tài chính quý 4/2019 với doanh thu thuần giảm 5% còn 10.975 tỷ đồng. Giá vốn chỉ giảm nhẹ nên lợi nhuân gộp giảm 5% xuống 3.379 tỷ đồng.

Song, doanh thu tài chính tăng 66% lên 238 tỷ đồng nhờ thu nhập từ phát hành lại cổ phiếu quỹ của một công ty liên kết và doanh thu khác. Chi phí tài chính giảm 23% xuống 520 tỷ đồng, do giảm vay nợ.

Thêm vào đó, Masan còn hưởng lãi lớn từ liên kết khi tăng 34% lên 650 tỷ đồng và khoản lợi nhuận khác gần 92 tỷ đồng, trong khi cùng kỳ lỗ hơn 11 tỷ đồng.

Nhờ đó, Masan báo lãi sau thuế tăng 36%, đạt 1.748 tỷ đồng và lợi nhuận sau thuế cổ đông công ty mẹ là 1.448 tỷ đồng, tăng 27%.

Dù biên lãi gộp sụt giảm, Masan vẫn báo lãi cả năm 2019 đạt 5.558 tỷ đồng

Trong cả năm 2019, Masan có doanh thu thuần giảm 2,2% còn 37.354 tỷ đồng và lãi gộp giảm 8% còn 10.941 tỷ đồng. Theo Masan, sự sụt giảm này là do ảnh hưởng của dịch tả heo châu Phi với hoạt động kinh doanh thức ăn gia súc, hơn nữa ngành hàng bia và cà phê của Hàng tiêu dùng Masan (MCH),...

Sau cùng, Masan có lãi sau thuế 6.364 tỷ đồng, tăng 13% so năm 2018. Lợi nhuận sau thuế cổ đông công ty mẹ là 5.558 tỷ đồng, tăng 13%.

Dự phóng kết quả cho năm 2020, đại diện Masan cho biết cụ thể từng công ty con của Tập đoàn như với Hàng tiêu dùng Masan (MCH): Doanh thu thuần năm 2020 dự kiến tăng 10-15%. Động lực tăng trưởng chính là đẩy mạnh xu hướng cao cấp hóa danh mục sản phẩm trong ngành hàng gia vị và thực phẩm tiện lợi, tăng trưởng mạnh mẽ hai chữ số ở ngành hàng đồ uống, chăm sóc cá nhân và gia đình.

Với Vincommerce (VCM): Doanh thu năm 2020 dự kiến đạt 45-48 nghìn tỷ đồng, mục tiêu EBITDA từ mức -3% đến hòa vốn. Tập đoàn đã hoàn tất sáp nhập MCH và VCM vào ngày 31/12/2019.

Với Masan MeatLife (MML): Doanh thu thuần dự kiến tăng trưởng hơn 20%. Thịt mát được kỳ vọng đóng góp từ 20-25% doanh thu thuần hợp nhất của MML. Mảng kinh doanh thức ăn chăn nuôi dự kiến sẽ tăng trưởng từ mức cao của một chữ số đến mức thấp của hai chữ số nếu tốc độ tái đàn heo tại Việt Nam cao hơn.

Với Tài nguyên Masan (MSR): Dự kiến doanh thu thuần năm 2020 sẽ vào khoảng 5,5 - 6 nghìn tỷ đồng, chưa bao gồm việc hợp nhất dự kiến từ HC Starck sau khi giao dịch hoàn tất. Ban điều hành kỳ vọng giá vonfram năm 2020 sẽ đạt 260 USD/MTU nếu không có biến động về giá khoáng sản so với năm 2019.

Anh Nhi

Theo vietnamdaily.net.

Masan báo lãi hơn 5.500 tỷ đồng trong năm 2019  Nhờ sự đóng góp của các công ty con, Masan báo lãi hợp nhất hơn 5.500 tỷ đồng trong năm 2019... Ảnh: QH. Năm 2019, Tập đoàn Masan (HoSE: MSN) ghi nhận hơn 37.300 tỷ đồng doanh thu hợp nhất, giảm 2,2% so với năm 2018. Trong đó, chủ yếu do doanh thu từ các công ty con sụt giảm. Cụ thể, doanh...

Nhờ sự đóng góp của các công ty con, Masan báo lãi hợp nhất hơn 5.500 tỷ đồng trong năm 2019... Ảnh: QH. Năm 2019, Tập đoàn Masan (HoSE: MSN) ghi nhận hơn 37.300 tỷ đồng doanh thu hợp nhất, giảm 2,2% so với năm 2018. Trong đó, chủ yếu do doanh thu từ các công ty con sụt giảm. Cụ thể, doanh...

Tin liên quan

Lợi nhuận quý IV giảm 34%, Hóa chất Đức Giang (DGC) không kịp về đích năm 2019

Lợi nhuận quý IV giảm 34%, Hóa chất Đức Giang (DGC) không kịp về đích năm 2019 An Phát Holdings đã nâng tỷ lệ sở hữu tại AAA lên trên 48%

An Phát Holdings đã nâng tỷ lệ sở hữu tại AAA lên trên 48% Tập đoàn Masan của tỷ phú Nguyễn Đăng Quang lại có giao dịch mới tỷ USD

Tập đoàn Masan của tỷ phú Nguyễn Đăng Quang lại có giao dịch mới tỷ USD Biên lãi gộp chỉ còn gần 1%, HAGL báo lỗ hơn 550 tỷ đồng quý III/2019

Biên lãi gộp chỉ còn gần 1%, HAGL báo lỗ hơn 550 tỷ đồng quý III/2019 Quý 3, Đầu tư Sài Gòn VRG báo lãi gấp 7,5 lần cùng kỳ

Quý 3, Đầu tư Sài Gòn VRG báo lãi gấp 7,5 lần cùng kỳ Tiết giảm chi phí tài chính, DIC Corp (DIG) báo lãi quý 3 tăng 37% so với cùng kỳ

Tiết giảm chi phí tài chính, DIC Corp (DIG) báo lãi quý 3 tăng 37% so với cùng kỳ

Ông Trump dọa trừng phạt Nga nếu ông Putin từ chối đàm phán chấm dứt chiến sự Ukraine09:59

Ông Trump dọa trừng phạt Nga nếu ông Putin từ chối đàm phán chấm dứt chiến sự Ukraine09:59 Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17

Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17 Trung Quốc, Đức phản ứng sau khi ông Trump ký sắc lệnh rút khỏi WHO01:49

Trung Quốc, Đức phản ứng sau khi ông Trump ký sắc lệnh rút khỏi WHO01:49 Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11

Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11 3 người đánh shipper ở Đà Nẵng tử vong bị khởi tố tội 'cố ý gây thương tích'03:01

3 người đánh shipper ở Đà Nẵng tử vong bị khởi tố tội 'cố ý gây thương tích'03:01 Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03

Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03 Căn cứ hải quân ngầm ở độ sâu 500 m của Iran08:37

Căn cứ hải quân ngầm ở độ sâu 500 m của Iran08:37 Ông Trump và ông Biden đều nhận công về thỏa thuận ngừng bắn ở Gaza09:00

Ông Trump và ông Biden đều nhận công về thỏa thuận ngừng bắn ở Gaza09:00 Hàng loạt diễn biến trước lễ nhậm chức của ông Trump09:58

Hàng loạt diễn biến trước lễ nhậm chức của ông Trump09:58 Phe ông Yoon cáo buộc lãnh đạo cơ quan điều tra 'vi phạm bí mật quân sự'09:51

Phe ông Yoon cáo buộc lãnh đạo cơ quan điều tra 'vi phạm bí mật quân sự'09:51 Trung Quốc thông báo điện đàm ông Tập-ông Trump, TikTok không qua ải Tòa Tối cao Mỹ09:17

Trung Quốc thông báo điện đàm ông Tập-ông Trump, TikTok không qua ải Tòa Tối cao Mỹ09:17Tin đang nóng

Không phải Trấn Thành - Hà Hồ, đây mới là người đứng sau tiết mục gây bão mạng của Minh Hằng

Không phải Trấn Thành - Hà Hồ, đây mới là người đứng sau tiết mục gây bão mạng của Minh Hằng

Vừa nhận thưởng Tết, con dâu chưa kịp vui đã choáng với yêu cầu của mẹ chồng

Vừa nhận thưởng Tết, con dâu chưa kịp vui đã choáng với yêu cầu của mẹ chồng 'Hoàng tử' Barron Trump gây sốt trong lễ nhậm chức của cha

'Hoàng tử' Barron Trump gây sốt trong lễ nhậm chức của cha

Cưỡng bức rồi chi 14 tỷ bịt miệng nạn nhân, sao nam quốc dân đột ngột giải nghệ

Cưỡng bức rồi chi 14 tỷ bịt miệng nạn nhân, sao nam quốc dân đột ngột giải nghệ Dân tình "kêu trời" vì đặt mua lightstick của Jack gần nửa năm không thấy tăm hơi, thêm phẫn nộ vì 1 động thái

Dân tình "kêu trời" vì đặt mua lightstick của Jack gần nửa năm không thấy tăm hơi, thêm phẫn nộ vì 1 động tháiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Bí quyết phối đồ với áo phông đơn giản nhưng không hề đơn điệu

Thời trang

10:11:42 24/01/2025

Bắp cải 'đại kỵ' với 4 nhóm người này

Sức khỏe

10:08:59 24/01/2025

Nhóm nữ từng nhận được sự yêu thích bùng nổ khắp thế giới, giờ trở thành "nạn nhân" hay ăn vạ gây phiền nhất Kpop

Nhạc quốc tế

10:02:19 24/01/2025

Sắc vóc trẻ trung, quyến rũ của Á hậu Thụy Vân

Người đẹp

10:00:06 24/01/2025

Thiều Bảo Trâm "khóa môi" với một chị đẹp, mong chồng tương lai không bao giờ nhìn thấy

Sao việt

09:59:21 24/01/2025

Rửa mặt bằng nước nóng hay nước lạnh tốt hơn?

Làm đẹp

09:56:14 24/01/2025

Tôi sinh con đầu lòng nhưng mẹ chồng cũng chẳng vào viện nhìn mặt cháu

Góc tâm tình

09:51:12 24/01/2025

Tạo hình bản ngã thứ 3 của Lisa (BLACKPINK) trong album mới

Sao âu mỹ

09:42:39 24/01/2025

Xả súng tại trường học ở Tennessee khiến 2 người thiệt mạng

Thế giới

09:34:11 24/01/2025

Đi về miền có nắng - Tập 14: Khoa bị vợ tác động vật lý, vừa bị đánh vừa bị chửi

Phim việt

09:28:39 24/01/2025

Nữ khách hàng trong vụ "shipper bị đánh tử vong" kể cụ thể sự việc, bày tỏ rất hối hận

Nữ khách hàng trong vụ "shipper bị đánh tử vong" kể cụ thể sự việc, bày tỏ rất hối hận Giảm 9kg, "cơ trưởng đẹp trai nhất Việt Nam" flex thứ ai cũng choáng trong đám cưới với "phú bà" U30

Giảm 9kg, "cơ trưởng đẹp trai nhất Việt Nam" flex thứ ai cũng choáng trong đám cưới với "phú bà" U30 Chồng kiếm tiền tỷ, vợ Quang Hải đắn đo không dám mua túi Hermes 600 triệu, tiết lộ số tiền trong tài khoản cuối năm

Chồng kiếm tiền tỷ, vợ Quang Hải đắn đo không dám mua túi Hermes 600 triệu, tiết lộ số tiền trong tài khoản cuối năm Nữ diễn viên Việt từng được khen đẹp đúng chuẩn khuôn vàng thước ngọc, giờ U60 nhan sắc thế nào?

Nữ diễn viên Việt từng được khen đẹp đúng chuẩn khuôn vàng thước ngọc, giờ U60 nhan sắc thế nào? Choáng ngợp trước thông tin của "Tiểu Công chúa Nhà Trắng" 13 tuổi: Không chỉ có ông ngoại là Tổng thống, ông nội là tỷ phú

Choáng ngợp trước thông tin của "Tiểu Công chúa Nhà Trắng" 13 tuổi: Không chỉ có ông ngoại là Tổng thống, ông nội là tỷ phú "Bà trùm" từng 9 lần cưới Thanh Bạch: Vừa ăn xong, gọi nhân viên xếp hàng phát tiền

"Bà trùm" từng 9 lần cưới Thanh Bạch: Vừa ăn xong, gọi nhân viên xếp hàng phát tiền Bảo Thanh khoe sổ đỏ, NSND Hồng Vân trẻ đẹp không ngờ

Bảo Thanh khoe sổ đỏ, NSND Hồng Vân trẻ đẹp không ngờ Gia thế gây choáng của chồng nữ tỷ phú Madam Pang

Gia thế gây choáng của chồng nữ tỷ phú Madam Pang

Ngày mẹ chồng nhập viện, em dâu vẫn bận rộn đi du lịch nhưng chỉ một câu nói của cậu con trai 16 tuổi, em ấy liền tỉnh ngộ

Ngày mẹ chồng nhập viện, em dâu vẫn bận rộn đi du lịch nhưng chỉ một câu nói của cậu con trai 16 tuổi, em ấy liền tỉnh ngộ