Doanh nghiệp niêm yết: Đường dài mới biết ngựa hay

Giao dịch chứng khoán sáng 28/7: Hồi phục sau 2 phiên bán tháo

Giao dịch chứng khoán sáng 28/7: Hồi phục sau 2 phiên bán tháo Giao dịch chứng khoán chiều 28/7: VN-Index bất ngờ nhảy vọt hơn 29 điểm

Giao dịch chứng khoán chiều 28/7: VN-Index bất ngờ nhảy vọt hơn 29 điểmChặng đường 20 năm của Thị trường chứng khoán Việt Nam chứng kiến nhiều doanh nghiệp tiến xa nhờ huy động được dòng vốn rẻ, nhưng cũng có những doanh nghiệp bị bỏ lại phía sau.

Chiến lược đầu tư vào doanh nghiệp tăng trưởng sẽ bền vững và an toàn hơn.

Cùng điểm xuất phát nhưng bỏ xa khoảng cách

REE và SAM được biết đến là hai cổ phiếu đầu tiên được giao dịch trên thị trường chứng khoán Việt Nam (năm 2000). ến năm 2005, hai doanh nghiệp này vẫn khá tương đồng về quy mô tổng tài sản, vốn chủ sở hữu.

Thậm chí, so về doanh thu thì SAM có phần vượt trội so với REE. Doanh thu của SAM là 836 tỷ đồng thì REE chỉ có 387 tỷ đồng.

Tuy nhiên, sau 20 năm niêm yết, tính tới cuối năm 2019, tổng tài sản của REE cao gấp 3,77 lần SAM; vốn chủ sở hữu gấp 3,85 và tổng doanh thu gấp 1,71 lần.

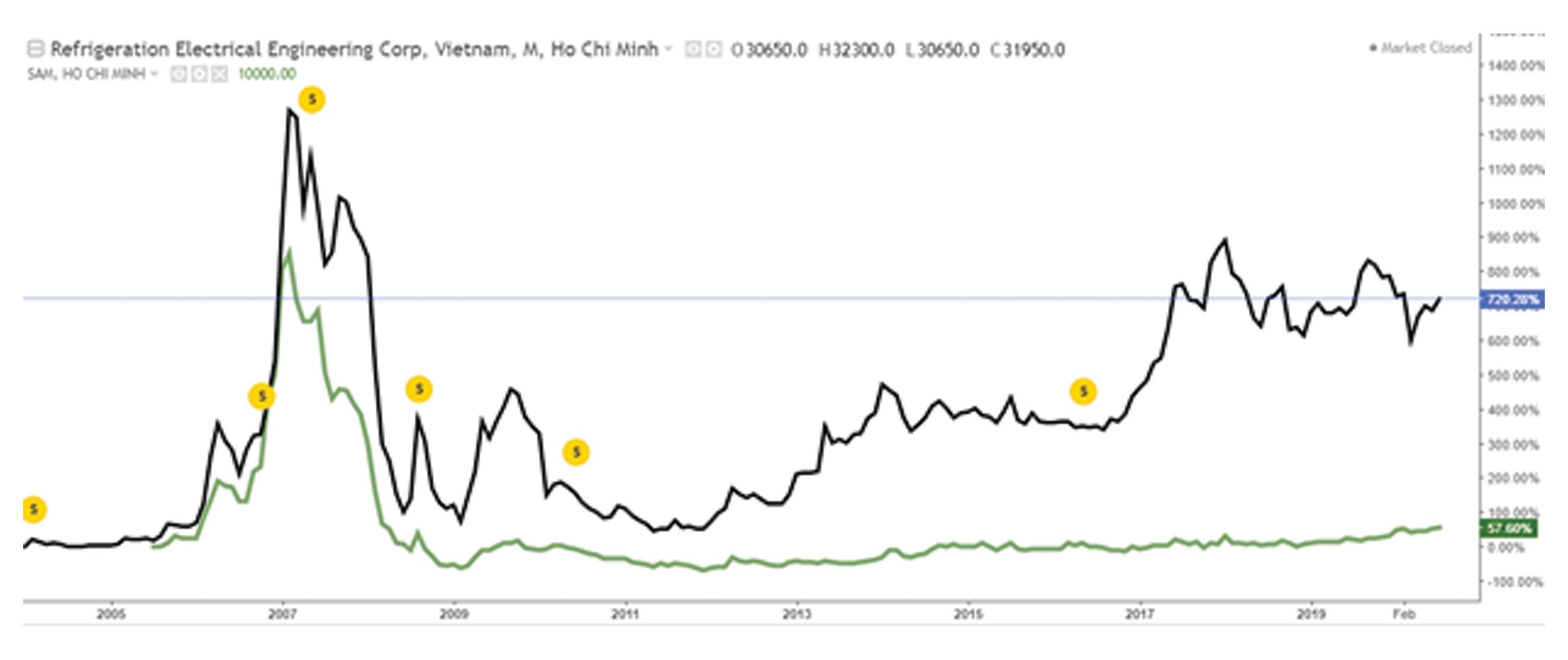

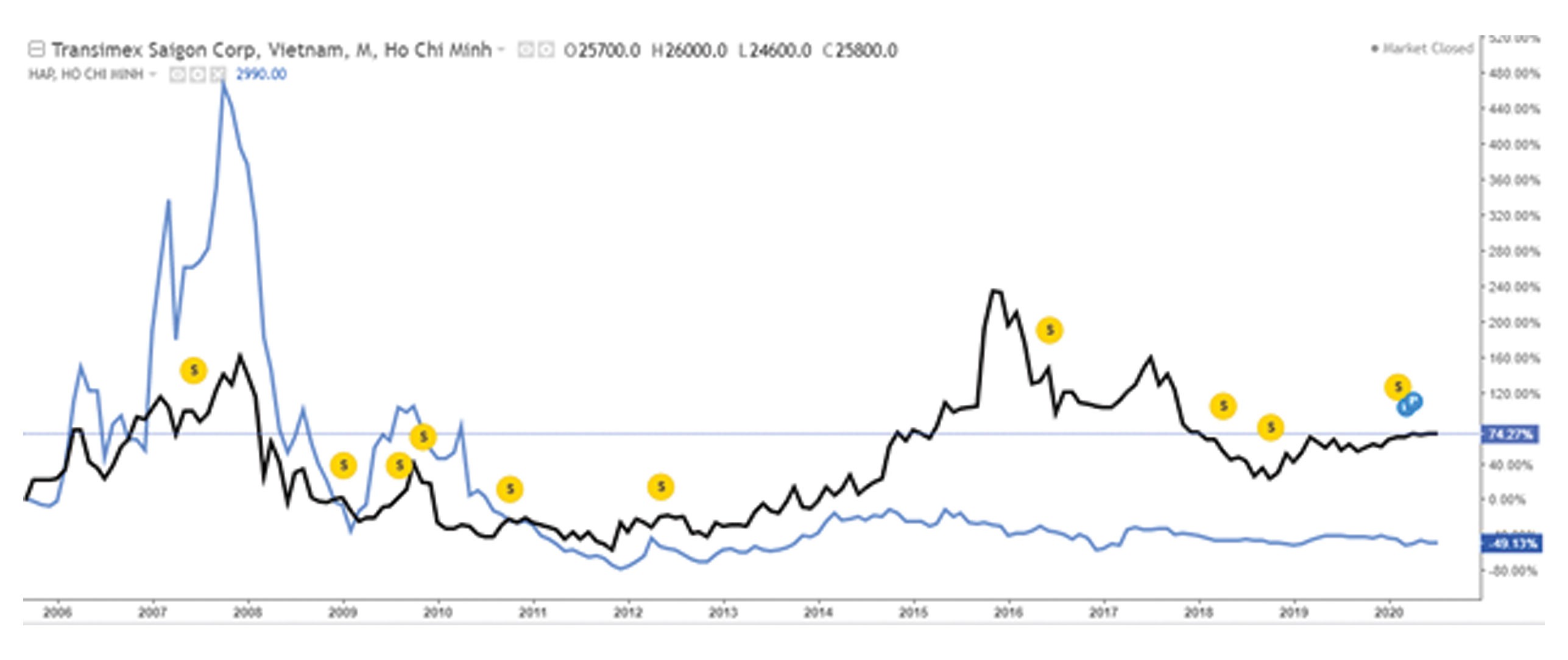

Giá cổ phiếu REE và TMS tăng, trái ngược với giá cổ phiếu SAM và HAP .

ối với REE, sau khi nhận thấy ngành kinh doanh cốt lõi có dấu hiệu bão hòa, Công ty đã chuyển hướng sang lĩnh vực đầu tư tài chính, nắm chi phối các doanh nghiệp trong các lĩnh vực thiết yếu như sản xuất điện, nước và cho thuê văn phòng.

Mục tiêu của Công ty là hướng tới các doanh nghiệp có dòng tiền đều, đầu tư chi phối và nhận cổ tức hàng năm.

Chính chiến lược kinh doanh thận trọng trong lĩnh vực thiết yếu đã tạo nên sự thành công của REE. Lợi nhuận tăng trưởng bền vững và ổn định khi các công ty con, công ty liên kết tạo lợi nhuận gối đầu lên nhau trong nhiều năm trở lại đây.

SAM huy động được vốn giá thấp trên sàn cũng có sự dịch chuyển mở rộng sang các ngành khác. Ngành mục tiêu của SAM hoàn toàn trái ngược với REE khi đầu tư vào các ngành có biến động lớn theo chu kỳ kinh tế như bất động sản, đầu tư tài chính các doanh nghiệp niêm yết.

Biểu đồ tương quan giá cổ phiêu REE và SAM.

Tại ại hội cổ đông năm 2020, SAM cho biết sẽ tập trung vào mảng bất động sản nhà ở, bất động sản nghỉ dưỡng, đặc biệt bất động sản khu công nghiệp.

ối với lĩnh vực kinh doanh chứng khoán ngắn hạn, SAM sẽ nghiên cứu đầu tư vào doanh nghiệp có hoạt động kinh doanh ổn định, ngành nghề thiết yếu và tiềm năng tăng trưởng tốt

Video đang HOT

ược biết, ông ỗ Văn Trắc là người đưa doanh nghiệp lên sàn nhưng sau đó thoái vốn khỏi SAM. Từ khi nhóm cổ đông mới tham gia, SAM có hai lần thay Tổng giám đốc nhưng vẫn chưa cho thấy kết quả kinh doanh đổi khác.

Câu chuyện cũng diễn biến tương tự với “cặp đôi” CTCP Tập đoàn Hapaco (HAP) – CTCP Transimex (TMS), cùng niêm yết ngày 4/8/2000. Thời điểm năm 2005, trước khủng hoảng kinh tế, tổng tài sản của HAP là 163 tỷ đồng.

Biểu đồ tương quan giá cổ phiếu HAP và TMS.

TMS là 115 tỷ đồng; tổng vốn chủ sở hữu của HAP là 70 tỷ đồng, TMS là 90 tỷ đồng và cả hai đều có doanh thu 129 tỷ đồng. Như vậy, có thể thấy hai doanh nghiệp có điểm xuất phát khá tương đồng.

Tuy nhiên, chiến lược phát triển của hai công ty lại hoàn toàn khác nhau khi HAP chuyển mô hình kinh doanh từ đơn thuần sản xuất giấy sang đa ngành, đầu tư dàn trải nhiều lĩnh vực như chứng khoán, bệnh viện… Trong khi đó, TMS lại tập trung vào lĩnh vực kinh doanh cốt lõi là logistics.

Với hai chiến lược phát triển khác nhau, trong khi tài sản, vốn chủ sở hữu và doanh thu của TMS tăng lên theo thời gian thì ngược lại HAP tăng chậm hơn rất nhiều. Nếu so sánh quy mô hai doanh nghiệp tính tới cuối năm 2019 thì tổng tài sản TMS gấp 4,08 lần HAP, vốn chủ sở hữu gấp 2,83 lần và doanh thu gấp 6,21 lần.

Tập trung vào ngành cốt lõi, bài học từ quá khứ

Nhìn lại giai đoạn nền kinh tế nói chung, thị trường chứng khoán nói riêng bùng nổ những năm 2006 – 2007, hàng loạt doanh nghiệp đã đi theo mô hình đa ngành. Tập đoàn nào cũng muốn đầu tư vào lĩnh vực bất động sản, ngân hàng-tài chính, những lĩnh vực “hot” nhất giai đoạn đó.

Tất nhiên, có những trường hợp như REE, nhờ vào chiến lược đa ngành trong lĩnh vực thiết yếu, dòng tiền đều nên vẫn giữ được định hướng phát triển cốt lõi.

Nhưng với rất nhiều doanh nghiệp khác, việc chọn chiến lược đa ngành, đặc biệt đầu tư vào lĩnh vực bất động sản, có thể thành công trong ngắn hạn nhưng khi nền kinh tế thu hẹp thì lại gặp khó khăn kéo dài.

Chính vì vậy, sự tập trung vào ngành cốt lõi, hạn chế đa ngành vẫn là điểm nổi bật của các doanh nghiệp thành công trong 20 năm qua.

Trong quá khứ, Tập đoàn FPT từng phát triển nhiều lĩnh vực từ bán buôn, bán lẻ, viễn thông, giáo dục, công nghệ, bất động sản, ngân hàng.

Tuy nhiên, Tập đoàn đã quyết định thoái vốn tại mảng ngân hàng, bất động sản, bán lẻ, bán buôn để tập trung chủ yếu vào ngành công nghệ và viễn thông.

Cụ thể, năm 2017, doanh nghiệp ghi nhận doanh thu tài chính khác là 1.072,3 tỷ đồng, tăng 6,9 lần so với cùng kỳ, doanh nghiệp thuyết minh chủ yếu do thoái vốn tại CTCP Bán lẻ Kỹ thuật số FPT (FRT) và Công ty TNHH Thương mại FPT (FPT Trading).

Tương tự, CTCP Gemadept (GMD )năm 2018 ghi nhận lãi chuyển nhượng các khoảng đầu từ 1.578,8 tỷ đồng, tăng 12,8 lần so với cùng kỳ.

Cụ thể, Công ty chuyển nhượng 50,9% vốn tại Công ty TNHH Gemadept Logistics Holding; chuyển nhượng 49% vốn tại Công ty TNHH Gemadept Shipping Holding; chuyển nhượng toàn bộ vốn tại CTCP Tiếp vận và cảng quốc tế Hoa Sen – Gemadept. Doanh nghiệp vẫn đang lên kế hoạch tìm kiếm đối tác để thoái vốn tại lĩnh vực cao su.

ối với doanh nghiệp, chỉ cần tập trung vào hoạt động kinh doanh, cố gắng tạo ra lợi ích tốt nhất cho cổ đông và doanh nghiệp thì giá chứng khoán tăng là điều tất yếu.

Giá cổ phiếu trong ngắn hạn có thể bị chi phối bởi dòng tiền đầu cơ, nhưng về trung hạn sẽ đi theo tình hình kinh doanh.

Chính vì vậy, việc nhà đầu tư xây dựng chiến lược đầu tư chạy theo doanh nghiệp tăng trưởng sẽ bền vững và an toàn hơn là chạy theo nhóm cổ phiếu đầu cơ, tạo ra các câu chuyện ngắn hạn.

Nếu nhà đầu tư chọn được các doanh nghiệp kinh doanh ổn định, tăng trưởng và một ban lãnh đạo minh bạch thì đó chính là khoản đầu tư có thể sinh lời bền vững theo thời gian.

Ngược lại, nếu quá quan tâm tới dòng tiền và diễn biến giá cổ phiếu ngắn hạn mà quên đi việc phân tích triển vọng doanh nghiệp dài hạn, nhà đầu tư có thể mắc sai lầm nắm giữ cổ phiếu giảm giá.

REE, SAM: Lối rẽ khác biệt sau 20 năm lên sàn chứng khoán

Cách đây 20 năm, SAM và REE trở thành 2 doanh nghiệp đầu tiên đưa cổ phiếu niêm yết. Từng có quy mô tương đồng, giờ đây cách biệt giữa SAM và REE đã khá lớn.

TTCK Việt Nam đã trải qua 20 năm hình thành và phát triển. Cùng với sự lớn mạnh đó không thể không nhắc đến SAM, REE, 2 cổ phiếu đầu tiên niêm yết trên TTCK Việt Nam và đã song hành cùng 20 năm thăng trầm của thị trường.

Ngày đầu niêm yết, số lượng cổ phiếu SAM chỉ là 12 triệu, tương ứng vốn điều lệ 120 tỷ đồng; trong khi REE cũng chỉ niêm yết 15 triệu cổ phiếu, tương ứng vốn điều lệ 150 tỷ đồng.

Đến hiện tại, quy mô vốn của REE đã lên tới 3.100 tỷ đồng, trong khi vốn điều lệ SAM là 2.565 tỷ đồng, cùng gấp 11 lần so với ngày đầu lên sàn; Tổng tài sản REE từ 250 tỷ đồng lên gần 20.000 tỷ đồng, trong khi tổng tài sản SAM cũng tăng mạnh từ 165 tỷ đồng lên xấp xỉ 5.400 tỷ đồng.

Bên cạnh việc tăng trưởng về quy mô, vốn, trong 20 năm qua, hai doanh nghiệp cũng có nhiều thay đổi lớn trong hoạt động kinh doanh.

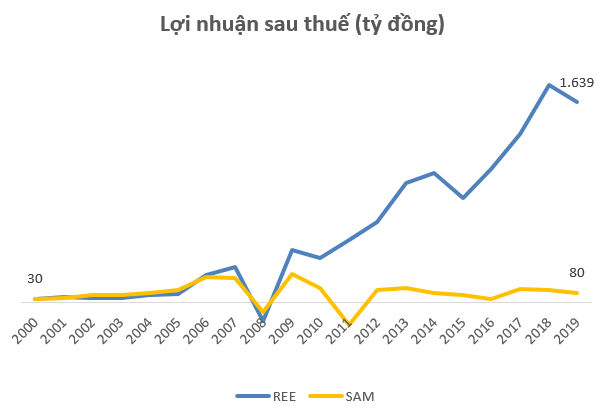

Vào năm 2000 khi mới niêm yết, doanh thu REE và SAM lần lượt đạt 225 tỷ đồng và 117 tỷ đồng. Giai đoạn 2004 - 2008 là thời kỳ SAM "vượt mặt" REE về doanh thu. Tuy vậy, sau những quyết định đầu tư đa ngành, SAM đã dần sa lầy và ngày càng "tụt hậu" so với REE kể từ năm 2009.

Mặc dù cùng chịu nhiều ảnh hưởng từ giai đoạn kinh tế khó khăn trong những năm 2008, hay chịu ảnh hưởng bởi những sai lầm do hoạt động đầu tư trái ngành nhưng có thể thấy REE đã mau chóng đứng dậy sau vấp ngã, doanh thu, lợi nhuận liên tục tăng trưởng. Trong khi đó SAM vẫn đang loay hoay với các hướng đi mới và chưa có quá nhiều cải thiện về hiệu quả kinh doanh.

Những năm gần đây, lợi nhuận ròng của REE liên tục bứt phá và thường duy trì trên ngưỡng 1.000 tỷ đồng. Trong năm 2019, dù sụt giảm đôi chút so với năm trước nhưng REE vẫn ghi nhận lợi nhuận hơn 1.600 tỷ đồng và là năm có lợi nhuận lớn thứ 2 trong lịch sử. Trong khi đó, SAM dù có sự hồi phục về lợi nhuận trong vài năm gần đây, nhưng cũng hiếm khi vượt mốc 100 tỷ đồng. Thậm chí lợi nhuận ròng năm 2019 của SAM chỉ đạt 80 tỷ đồng, đánh dấu năm thứ 2 liên tiếp "đi lùi".

Lối rẽ khác biệt về hoạt động sau 20 năm niêm yết

Xuất phát điểm, REE là công ty sản xuất các sản phẩm cơ điện, điều hòa, thi công công trình. Tuy vậy, cho đến nay, REE không chỉ bó hẹp trong việc sản xuất các sản phẩm truyền thống mà đã có định hướng trở thành công ty số một trong lĩnh vực hạ tầng, năng lượng tại Việt Nam.

Hiện REE có nhiều công ty thành viên trực thuộc hoạt động trên 3 mảng chính bao gồm cơ điện lạnh (REE M&E, REE Industries), bất động sản (REE Property, REE Land...), và các nhóm công ty hoạt động trong lĩnh vực cở sở hạ tầng (điện, nước...).

Trong đó, lĩnh vực cơ sở hạ tầng đang là hướng đi tập trung của REE. Tính tới cuối quý 1/2020, REE đang đầu tư gần 8.000 tỷ đồng, tương đương 40% tài sản vào các công ty liên doanh liên kết, trong đó phần lớn là các công ty trong lĩnh vực hạ tầng điện, nước, có thể kể tới như Thủy điện Thác Mơ, Nhiệt điện Phả Lại, Nhiệt điện Quảng Ninh, Thủy điện Miền Trung, Thủy điện Miền Nam, Nước sạch Sông Đà, Nước Thủ Đức...Ngoài ra, REE cũng tham gia vào lĩnh vực điện mặt trời, điện gió với các dự án lớn tại Ninh Thuận, Bình Thuận, Gia Lai, Trà Vinh...

Việc tập trung vào lĩnh vực hạ tầng điện, nước sẽ giúp REE hưởng lợi thế lâu dài bởi đây là những nhóm ngành thiết yếu trong cuộc sống. Ngoài ra, những ngành này có mối quan hệ mật thiết với nhau giúp REE nắm nhiều ưu thế trong hoạt động kinh doanh.

Cũng như REE, SAM không chịu "bó mình" với hoạt động sản xuất dây cáp truyền thống. Kể từ năm 2009, SAM đã có quyết định đầu tư đa ngành, lấn sân sang lĩnh vực bất động sản, đầu tư tài chính và đây là "bước ngoặt" khiến công ty gặp nhiều khó khăn.

Năm 2010, SAM đổi tên từ CTCP Cáp và vật liệu viễn thông thành CTCP đầu tư và phát triển Sacom và mới đây tiếp tục đổi tên thành SAM Holdings. Đây như một lời khẳng định cho hướng đi mới của SAM, hoạt động kinh doanh của công ty sẽ không chỉ dừng lại ở dây cáp, vật liệu viễn thông như trước mà đã mở rộng ra các lĩnh vực mới như nông nghiệp, BĐS, du lịch, đầu tư tài chính, bao gồm đầu tư cổ phiếu các doanh nghiệp niêm yết. Trong đó, có những khoản đầu tư khá lớn vào Tổng công ty dược Việt Nam (DVN), hay CTCP Nhựa Đồng Nai (DNP)...

Tuy vậy, việc đầu tư dàn trải vào nhiều lĩnh vực của SAM vẫn chưa mang lại nhiều hiệu quả và điều này có thể thấy qua KQKD có phần "lẹt đẹt" trong những năm qua.

Ghi dấu trong lịch sử 20 năm của SAM và REE phải kể đến vai trò lãnh đạo của bà Nguyễn Thị Mai Thanh và ông Đỗ Văn Trắc, những người đã có thời gian lãnh đạo lâu dài tại 2 doanh nghiệp.

Với REE, từ một xí nghiệp quốc doanh, kinh doanh bế tắc, bà Nguyễn Thị Mai Thanh đã vực dậy và biến REE trở thành một trong những doanh nghiệp lớn mạnh, hoạt động trong nhiều lĩnh vực với thế 3 chân "cơ điện, bất động sản, năng lượng". Với những đóng góp to lớn, bà Mai đã được Forbes vinh danh là một trong những nữ doanh nhân quyền lực nhất châu Á. Bà Nguyễn Thị Mai Thanh hiện vẫn đảm nhiệm vai trò Chủ tịch HĐQT kiêm Tổng Giám đốc REE xuyên suốt 20 năm trên sàn chứng khoán.

Trong khi đó, lịch sử 20 năm niêm yết của SAM phần lớn gắn liền với tên tuổi ông Đỗ Văn Trắc trong vai trò Tổng Giám đốc. Năm 2016, ông Trắc đã từ nhiệm vai trò Tổng Giám đốc cũng như bán hết cổ phần tại SAM sau 16 năm niêm yết. Từ đó tới nay, SAM đã được "đổi chủ" và nhiều lần tiến hành "thay tướng", tuy nhiên hoạt động kinh doanh vẫn chưa thực sự khởi sắc dù đã mở rộng ra nhiều lĩnh vực mới.

Khác biệt lớn về cơ cấu cổ đông

Cơ cấu cổ đông 2 doanh nghiệp là sự khác biệt lớn. Nếu như những năm đầu trên sàn, cả SAM và REE đều nhận được sự quan tâm của các tổ chức thì đến nay cơ cấu cổ đông đã có sự đối lập rõ rệt.

Với REE, doanh nghiệp này luôn được sự quan tâm lớn của các tổ chức và thường trong tình trạng "kín room" ngoại. Hiện tại, cổ đông lớn nhất của REE là Platinum Victory Pte. Ptd khi nắm giữ gần 90 triệu cổ phiếu REE, tương ứng tỷ lệ sở hữu 29%. Ngoài ra, Chủ tịch Nguyễn Thị Mai Thanh và gia đình hiện cũng nắm giữ gần 20% cổ phần công ty.

Trong khi đó, cơ cấu cổ đông của SAM những năm gần đây khá phân mảnh và không có sự hiện diện của các tổ chức. Thậm chí không có cổ đông nào nắm giữ trên 5% cổ phần SAM, ngay cả ban lãnh đạo công ty cũng không phải cổ đông lớn chính thức.

Vốn hóa REE gấp 4 lần SAM sau 20 năm lên sàn

Từ khi niêm yết vào năm 2000 tới nay, cổ phiếu REE liên tục bứt phá và hiện đang ở vùng giá cao nhất lịch sử. Kết thúc phiên giao dịch 23/7, thị giá REE đạt 32.650 đồng/cp, tương ứng vốn hóa thị trường hơn 10.000 tỷ đồng, gấp hơn 40 lần vốn hóa khi chào sàn năm 2000.

Trong khi đó, cổ phiếu SAM sau "sóng thần" 2007 đã trải qua quá trình điều chỉnh kéo dài. Những năm gần đây, cổ phiếu SAM đang dần hồi phục, tuy vậy tốc độ tăng là khá chậm do biến động từ hoạt động kinh doanh chưa quá khởi sắc cũng như hướng đi tương lai chưa thực sự rõ nét. Thị giá SAM hiện đạt khoảng 10.000 đồng/cp, tương ứng vốn hóa thị trường 2.667 tỷ đồng, gấp khoảng 13 lần vốn hóa thời điểm chào sàn cách đây 20 năm.

VietinBank thực hiện 'mục tiêu kép' 6 tháng đầu năm  Trong 6 tháng đầu năm, VietinBank cải thiện hiệu quả kinh doanh nhờ đẩy mạnh tái cấu trúc hoạt động, nâng cao hiệu quả phân bổ và sử dụng các nguồn lực cho phát triển. Ngân hàng này cũng kiểm soát hiệu quả chi phí kinh doanh, chi phí hoạt động và chất lượng nợ, đồng thời đẩy mạnh các hoạt động tự...

Trong 6 tháng đầu năm, VietinBank cải thiện hiệu quả kinh doanh nhờ đẩy mạnh tái cấu trúc hoạt động, nâng cao hiệu quả phân bổ và sử dụng các nguồn lực cho phát triển. Ngân hàng này cũng kiểm soát hiệu quả chi phí kinh doanh, chi phí hoạt động và chất lượng nợ, đồng thời đẩy mạnh các hoạt động tự...

Tin liên quan

Lãi 21 tỷ, công ty 'chơi trội' chi 47 tỷ trả cổ tức

Lãi 21 tỷ, công ty 'chơi trội' chi 47 tỷ trả cổ tức Khôi phục kinh tế trong dịch COVID-19 - Bài 2: Đoàn kết vượt khó

Khôi phục kinh tế trong dịch COVID-19 - Bài 2: Đoàn kết vượt khó Thị trường trái phiếu doanh nghiệp trước giờ bị "siết"

Thị trường trái phiếu doanh nghiệp trước giờ bị "siết" Nhóm ngành nào sẽ hồi phục mạnh sau khủng hoảng Covid-19?

Nhóm ngành nào sẽ hồi phục mạnh sau khủng hoảng Covid-19? SHB chia sẻ khó khăn cùng doanh nghiệp

SHB chia sẻ khó khăn cùng doanh nghiệp Giảm 22% từ đầu năm, Gỗ Đức Thành (GDT) lên phương án mua 1,6 triệu cổ phiếu quỹ

Giảm 22% từ đầu năm, Gỗ Đức Thành (GDT) lên phương án mua 1,6 triệu cổ phiếu quỹ

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42

Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42 Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38

Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03

Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03 Vụ tấn công chết người đầu tiên ở Israel kể từ thỏa thuận ngừng bắn Gaza08:52

Vụ tấn công chết người đầu tiên ở Israel kể từ thỏa thuận ngừng bắn Gaza08:52 Thời điểm then chốt cho chiến sự Ukraine08:41

Thời điểm then chốt cho chiến sự Ukraine08:41Tin đang nóng

Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình

Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ!

Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ!

Đại gia đang bị con trai tố cáo bao nuôi cùng lúc Trịnh Sảng và 9 cô "vợ bé" khác ở Mỹ là ai?

Đại gia đang bị con trai tố cáo bao nuôi cùng lúc Trịnh Sảng và 9 cô "vợ bé" khác ở Mỹ là ai? Cặp đôi chú cháu Kim Soo Hyun - Kim Sae Ron bị bóc hẹn hò từ 5 năm trước, nguyên nhân chia tay mới sốc?

Cặp đôi chú cháu Kim Soo Hyun - Kim Sae Ron bị bóc hẹn hò từ 5 năm trước, nguyên nhân chia tay mới sốc? Kim Soo Hyun bị đào lại hình ảnh đi xem concert cùng 1 nữ idol, tiện thể xin số của gái lạ

Kim Soo Hyun bị đào lại hình ảnh đi xem concert cùng 1 nữ idol, tiện thể xin số của gái lạ Dân mạng soi được điểm thay đổi bất thường của Kim Sae Ron từ 2015, nghi dấu hiệu Kim Soo Hyun thao túng tâm lý

Dân mạng soi được điểm thay đổi bất thường của Kim Sae Ron từ 2015, nghi dấu hiệu Kim Soo Hyun thao túng tâm lý Hoá ra Kim Sae Ron công khai ủng hộ Kim Soo Hyun khi mới 13 tuổi, bắt đầu bị thao túng từ đây?

Hoá ra Kim Sae Ron công khai ủng hộ Kim Soo Hyun khi mới 13 tuổi, bắt đầu bị thao túng từ đây?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tổ Tiên căn dặn: "Đặt tủ lạnh ở 3 vị trí này hao tốn tiền của, làm mãi vẫn nghèo"

Trắc nghiệm

23:28:19 11/03/2025

Cặp sao Vbiz bị đồn "phim giả tình thật" tái hợp sau 10 năm: Nhà gái vừa đẹp vừa giàu, nhà trai trẻ mãi không già

Hậu trường phim

23:27:06 11/03/2025

Quá đau đớn trước lời cầu xin của mẹ Kim Sae Ron, chính Kim Soo Hyun đã phá nát danh dự một kiếp người

Sao châu á

23:20:53 11/03/2025

Nữ idol từng đóng vai chính Lật Mặt bị mỉa mai là "rắn độc Châu Á", nhiều scandal tới nỗi flop không thể vực dậy

Nhạc quốc tế

23:17:30 11/03/2025

6 bí quyết làm bánh xèo giòn rụm, không bị ướt bột

Ẩm thực

22:57:20 11/03/2025

Hoa hậu Thùy Tiên xuất hiện giữa ồn ào, Chi Bảo và vợ kém 16 tuổi mặn nồng

Sao việt

22:39:52 11/03/2025

Cận cảnh cây hoa sưa hot nhất Hà Nội khiến người người xếp hàng dài, chen chân từng mét để có bức ảnh "sống ảo"

Netizen

21:59:02 11/03/2025

Ronaldo U40 đánh bại bản thân trước tuổi 30

Sao thể thao

21:57:47 11/03/2025

Thủ tướng Phạm Minh Chính: Dự kiến giảm khoảng 50% số tỉnh, 60-70% số xã

Tin nổi bật

21:49:37 11/03/2025

Chủ quán karaoke "bật đèn xanh" cho nhân viên bán ma túy để thu hút khách

Pháp luật

21:39:05 11/03/2025

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên 'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý