Doanh nghiệp ngành thép: Biên lợi nhuận giảm

Lợi nhuận trăm tỷ mỗi năm của Tân Thuận – IPC đến từ đâu?

Lợi nhuận trăm tỷ mỗi năm của Tân Thuận – IPC đến từ đâu? Giá vàng hôm nay 30/10 trên thị trường thế giới đang có biến động mạnh, do tác động từ việc đi xuống của thị trường chứng khoán Mỹ.

Giá vàng hôm nay 30/10 trên thị trường thế giới đang có biến động mạnh, do tác động từ việc đi xuống của thị trường chứng khoán Mỹ.Kết quả kinh doanh trong hơn 1 năm gần đây của các doanh nghiệp thép niêm yết cho thấy hầu hết đang trong đà giảm biên lợi nhuận.

Là doanh nghiệp lớn và có biên lợi nhuận cao nhất ngành, song Công ty cổ phần Tập đoàn Hòa Phát (HPG) cũng đang phải chứng kiến đà giảm.

Biên lợi nhuận gộp của một số doanh nghiệp.

Chưa có số liệu quý III/2018, song từ quý III/2017 tới quý II/2018, biên lợi nhuận gộp của HPG giảm gần 2,4%, từ 22,58% xuống 20,2%; biên lợi nhuận ròng giảm hơn 2%.

Tương tự, trong 4 quý gần nhất, Công ty cổ phần Tập đoàn Hoa Sen (HSG) có biên lợi nhuận gộp giảm 6,3%, từ 16,3% xuống 10%.

Trên thực tế, đa số doanh nghiệp ngành thép vẫn đạt được sự tăng trưởng doanh thu. Tuy nhiên, giá vốn tăng cao là lý do khiến biên lợi nhuận dần đi xuống.

Chẳng hạn, Công ty cổ phần Thép Pomina (POM) trong quý III/2018 đạt doanh thu 3.470 tỷ đồng, tăng 7% so với cùng kỳ năm 2017. Nhưng giá vốn tăng 16%, chiếm 3.354 tỷ đồng, khiến lợi nhuận gộp chỉ còn 116 tỷ đồng. Biên lãi gộp tương ứng là 3,3%.

Các loại chi phí của POM đều tăng: chi phí tài chính tăng 17%, chi phí bán hàng và chi phí quản lý doanh nghiệp lần lượt tăng 11% và 19,7%. Bên cạnh đó, Công ty lỗ hơn 1,9 tỷ đồng từ hoạt động khác. Kết quả, lợi nhuận sau thuế của POM chỉ còn 27,1 tỷ đồng, giảm 89% so với cùng kỳ năm ngoái; biên lợi nhuận ròng là 0,8%, giảm mạnh so với cùng kỳ cũng như các quý liền trước.

Doanh thu tăng trưởng nhưng lợi nhuận giảm mạnh cũng là tình trạng của Công ty cổ phần Thép Dana – Ý (DNY), bởi giá vốn tăng mạnh. Quý III/2018, biên lãi gộp của công ty này là 5,89%, giảm gần 4% so với cùng kỳ năm 2017.

Video đang HOT

Trong khi các doanh nghiệp lớn vẫn giữ được mức lợi nhuận “kha khá”, thì ở một số doanh nghiệp thép khác, tình trạng thua lỗ chưa dừng lại.

Tại Công ty cổ phần Thép Việt – Ý (VIS), Công ty lỗ ròng hơn 64 tỷ đồng trong quý III/2018. Đáng chú ý, giá vốn tăng lên 1.207 tỷ đồng, cao hơn cả doanh thu, khiến VIS lỗ gộp 25 tỷ đồng. Đây là quý thứ hai thua lỗ của VIS. Lũy kế 9 tháng đầu năm 2018, VIS ghi nhận lỗ 130 tỷ đồng.

Hay như ở Công ty cổ phần Hữu Liên Á Châu (HLA), doanh nghiệp này tiếp tục báo lỗ trong quý III năm tài chính 2018 (tức quý I/2018), kéo dài chuỗi thua lỗ theo quý kể từ quý III năm tài chính 2013.

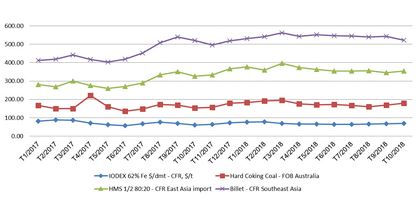

Ngoài các yếu tố nội tại thì các doanh nghiệp thép đang chịu ảnh hưởng lớn từ giá nguyên vật liệu thô như quặng sắt và than cốc có diễn biến tăng mạnh kể từ đầu năm.

Giá nguyên liệu sản xuất thép năm 2018 .

Nhu cầu quặng sắt trên thị trường tiếp tục tăng cao. Giá quặng sắt loại 62% FE ngày 7/10 ở mức 69 – 70 USD/tấn CFR cảng Thiên Tân, Trung Quốc, tăng khoảng 7 USD/tấn so với đầu tháng 7/2018. Giá than hiện khoảng 17.500 – 18.000 USD/tấn. Các nguyên liệu sản xuất thép khác có diễn biến giá đi ngang trong quý III/2018, trước đó có xu hướng tăng kể từ tháng 4/2017.

Nhìn chung, các doanh nghiệp ngành thép vẫn đang đối mặt với nhiều thách thức. Công ty Chứng khoán Bảo Việt đánh giá, triển vọng mảng tôn mạ và ống thép không khả quan, ảnh hưởng đến tình hình kinh doanh của các doanh nghiệp trong năm 2018.

Hàng loạt dự án tôn mạ mới hoàn thành trong giai đoạn 2017 – 2018 khiến nguồn cung tôn mạ trong nước tăng mạnh.

Tổng công suất tôn năm 2018 ước đạt 8 triệu tấn, trong khi tiêu thụ của các doanh nghiệp tôn (bao gồm cả xuất khẩu và nội địa) chỉ đạt khoảng 4 – 5 triệu tấn.

Đáng chú ý, việc gia tăng công suất trong năm 2017 – 2018 chủ yếu đến từ các doanh nghiệp có thị phần lớn, mức cạnh tranh khá khốc liệt để giữ được thị phần và đẩy mạnh tiêu thụ thông qua chiết khấu, giảm giá bán…

Trong khi đó, thị trường xuất khẩu liên tục bị kiện chống bán phá giá và thị trường trong nước vẫn bị đe dọa bởi tôn mạ nhập khẩu, mặc dù đã áp thuế chống bán phá giá. Tăng trưởng tiêu thụ ống thép cũng chậm lại trong năm 2018. Tổng sản lượng tiêu thụ cả ngành trong 8 tháng đầu năm 2018 tăng 9%, thấp hơn mức tăng bình quân 30%/năm trong 4 năm gần nhất.

Theo thống kê của Hiệp hội Thép Việt Nam, trong 8 tháng đầu năm 2018, xuất khẩu sắt thép thành phẩm và bán thành phẩm trong 8 tháng đầu năm 2018 của cả nước đạt hơn 5 triệu tấn, trị giá 3,705 tỷ USD, tăng 30,8% về lượng và tăng 42% về giá trị xuất khẩu so với cùng kỳ năm ngoái. ASEAN vẫn là thị trường xuất khẩu chính, với lượng xuất khẩu thép thành phẩm 2,331 triệu tấn, chiếm 57,6%.

Nhập khẩu sắt thép thành phẩm và bán thành phẩm các loại trong 8 tháng đầu năm là 10,529 triệu tấn, trị giá 8,233 tỷ USD, giảm 16,5% về lượng và giảm 22% về giá trị so với cùng kỳ năm ngoái.

Nguyên Minh

Theo tinnhanhchungkhoan.vn

Nhận diện thách thức

Thị trường bất động sản đã trải qua hơn 3/4 chặng đường năm 2018 trong bối cảnh kinh tế nước nhà tiếp tục có nhiều khởi sắc. Nhưng như một câu nói vui: "Chúng ta chỉ biết chắc về những thứ đã qua, còn tương lai, mọi dự đoán chỉ như một bản tin dự báo thời tiết", còn quá sớm để lạc quan về thị trường bất động sản 2019 và xa hơn.

Bất động sản rõ ràng là một "hàn thử biểu" của nền kinh tế, bởi chỉ vướng một chút e ngại, lăn tăn về khả năng bị ảnh hưởng thu nhập trong tương lai là người dân sẽ cân nhắc lại quyết định mua nhà.

Trong một bình diện rộng hơn, mới đây, ông Eric Sidgwick, Giám đốc Quốc gia của Ngân hàng Phát triển châu Á (ADB) tại Việt Nam cho rằng, tăng trưởng kinh tế của Việt Nam nửa đầu năm 2018 đạt được trên tất cả các lĩnh vực. Tuy nhiên, nền kinh tế vẫn còn dễ bị tác động bởi các thách thức trong và ngoài nước.

Tăng trưởng giảm nhẹ ở các nền kinh tế lớn như Trung Quốc, Liên minh châu Âu và Nhật Bản có thể ảnh hưởng đến tổng cầu thương mại thế giới. Căng thẳng thương mại leo thang toàn cầu cũng có thể tác động tiêu cực đến hoạt động xuất khẩu và dòng vốn FDI vào Việt Nam.

Với nguồn dữ liệu và kinh nghiệm phân tích diễn biến kinh tế thế giới, ADB đã điều chỉnh lạm phát của Việt Nam lên 4% trong năm 2018 và 4,5% cho 2019, tăng so với ước tính trước đó (tương ứng là 3,7% và 4%).

Phía ADB cũng cho rằng, nếu căng thẳng thương mại leo thang gây tác động đáng kể đến thương mại, phá vỡ mạng lưới sản xuất và chuỗi cung ứng toàn cầu, triển vọng tăng trưởng của Việt Nam sẽ bị tác động xấu. Những diễn biến như vậy không chỉ ảnh hưởng đến triển vọng xuất khẩu, mà còn kìm hãm FDI. Tình hình biến động gia tăng trên thị trường tài chính quốc tế cũng là một rủi ro.

Đồng quan điểm, trong một trao đổi mới đây với người viết, ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP.HCM (HoREA) cho rằng, dù có triển vọng hoàn thành mục tiêu tăng trưởng năm 2018, nhưng không thể xác định rằng năm 2019 vẫn tiếp tục "xuôi chèo mát mái".

Theo ông Châu, lạm phát sẽ là thách thức không nhỏ. Và việc kinh tế Việt Nam hội nhập sâu vừa đáng mừng, nhưng cũng hàm chứa nhiều thử thách.

Chúng ta đang nói nhiều về chiến tranh thương mại Mỹ - Trung, bất đồng trong kinh doanh giữa Mỹ và các nền kinh tế lớn khác.

Đặc biệt, đang nhìn nhận rất tích cực về triển vọng phát triển các phân khúc bất động sản công nghiệp, văn phòng cho thuê, căn hộ dịch vụ để đón làn sóng dịch chuyển của các tập đoàn đa quốc gia rời khỏi Trung Quốc và cả của chính các doanh nghiệp từ nước này.

Tuy nhiên, chúng ta lại chưa đề cập nhiều đến các rủi ro có thể xảy đến.

Vị Chủ tịch HoREA cho rằng, với nền kinh tế Việt Nam, Trung Quốc vẫn là thị trường lớn. Họ chỉ cần "hắt hơi", "sổ mũi" là ta đã bị ảnh hưởng. Do đó, cần phải tiếp tục quan sát kỹ diễn biến chiến tranh thương mại.

Chúng ta phải đề phòng việc Trung Quốc dùng các biện pháp tự vệ để bảo vệ nền kinh tế và điều đó ảnh hưởng tới Việt Nam ra sao. Ví dụ như việc đánh sụt giá đồng Nhân dân tệ để đối phó với trừng phạt thương mại từ phía Mỹ. Điều này sẽ ảnh hưởng lớn tới kinh tế Việt Nam và thị trường bất động sản cũng không là ngoại lệ.

Chỉ trong chưa đầy 1 tháng, HoREA liên tiếp phát hành 2 công văn có nội dung gần như ngược nhau, liên quan đến kiến nghị Ngân hàng Nhà nước về việc sử dụng tỷ lệ tối đa nguồn vốn ngắn hạn để cho vay trung hạn và dài hạn trong năm 2019.

Cụ thể, Công văn số 117/CV-HoREA ngày 29/9/2018, HoREA kiến nghị áp dụng mức 45%; đến ngày 12/10/2018, sau khi có cuộc làm việc với Thống đốc Ngân hàng Nhà nước, HoREA đã phát hành tiếp Công văn số 124/CV-HoREA, đề xuất giữ nguyên lộ trình siết tín dụng do Ngân hàng đề ra trước đó (áp dụng tỷ lệ tối đa là 40% nguồn vốn ngắn hạn để cho vay trung hạn và dài hạn trong năm 2019).

Theo lý giải của ông Châu, việc phát hành liên tiếp hai văn bản thay đổi mức đề xuất đến từ việc nhận thấy sự cần thiết của việc siết tín dụng và trên cơ sở phân tích các diễn biến chung của kinh tế thế giới, để đảm bảo ổn định kinh tế vĩ mô, an toàn hệ thống tín dụng, giảm dần sự phụ thuộc của thị trường bất động sản vào nguồn tín dụng ngân hàng, tạo áp lực có tính tích cực, để thị trường và các chủ đầu tư phát triển lành mạnh, bền vững hơn.

Thành Nguyễn

Báo Đầu tư Bất động sản

Xu thế dòng tiền: Nguy cơ thủng đáy có cao?  Thị trường biến động mạnh trong tuần qua nhưng chỉ số VN-Index vẫn chưa xuống thấp hơn mức đáy tháng 7... Thị trường biến động mạnh trong tuần qua nhưng chỉ số VN-Index vẫn chưa xuống thấp hơn mức đáy tháng 7. Các chuyên gia vẫn không thống nhất liệu mức đáy này có giữ được hay không. Quan điểm khá tích cực...

Thị trường biến động mạnh trong tuần qua nhưng chỉ số VN-Index vẫn chưa xuống thấp hơn mức đáy tháng 7... Thị trường biến động mạnh trong tuần qua nhưng chỉ số VN-Index vẫn chưa xuống thấp hơn mức đáy tháng 7. Các chuyên gia vẫn không thống nhất liệu mức đáy này có giữ được hay không. Quan điểm khá tích cực...

Tin liên quan

Chứng khoán ngày 24/10: Chờ dòng tiền bắt đáy

Chứng khoán ngày 24/10: Chờ dòng tiền bắt đáy Thủy sản, dệt may, da giày sẽ hưởng lợi lớn sau khi Hiệp định EVFTA có hiệu lực

Thủy sản, dệt may, da giày sẽ hưởng lợi lớn sau khi Hiệp định EVFTA có hiệu lực Tỉnh táo giải bài toán kép khi đô thăng, tệ giáng

Tỉnh táo giải bài toán kép khi đô thăng, tệ giáng Doanh nghiệp Nhật Bản lo ngại về dòng hàng hóa Trung Quốc giá rẻ

Doanh nghiệp Nhật Bản lo ngại về dòng hàng hóa Trung Quốc giá rẻ Nga lên kế hoạch bí mật tách nền kinh tế khỏi ảnh hưởng của USD

Nga lên kế hoạch bí mật tách nền kinh tế khỏi ảnh hưởng của USD Công ty của đại gia Hồ Xuân Năng bị truy thu thuế gần 4,6 tỷ đồng

Công ty của đại gia Hồ Xuân Năng bị truy thu thuế gần 4,6 tỷ đồng

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43

Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43 Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14

Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14 Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41

Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41 Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56

Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56 Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08

Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07Tin đang nóng

Bắt nghi phạm sát hại người phụ nữ nhặt ve chai

Bắt nghi phạm sát hại người phụ nữ nhặt ve chai Lý do Mạc Anh Thư và Huy Khánh ly hôn

Lý do Mạc Anh Thư và Huy Khánh ly hôn Vợ chồng Huyền thoại Hollywood Gene Hackman đã chết 9 ngày trước khi được phát hiện

Vợ chồng Huyền thoại Hollywood Gene Hackman đã chết 9 ngày trước khi được phát hiện Hoà Minzy ra mắt MV mà cả làng như mở hội xuân: Dàn Anh Trai tháp tùng tận nơi, liền anh liền chị dàn hàng đón chào quan khách

Hoà Minzy ra mắt MV mà cả làng như mở hội xuân: Dàn Anh Trai tháp tùng tận nơi, liền anh liền chị dàn hàng đón chào quan khách

Thỏa thuận khoáng sản Mỹ - Ukraine bất thành sau màn tranh cãi cấp nguyên thủ

Thỏa thuận khoáng sản Mỹ - Ukraine bất thành sau màn tranh cãi cấp nguyên thủ Cô giáo gửi ảnh học sinh ngủ trưa và xóa trong 30 giây nhưng đã quá muộn: Phụ huynh quyết định chuyển trường

Cô giáo gửi ảnh học sinh ngủ trưa và xóa trong 30 giây nhưng đã quá muộn: Phụ huynh quyết định chuyển trường Sao Hoa ngữ 1/3: Trương Quân Ninh tiết lộ cảnh tình tứ với Liên Bỉnh Phát

Sao Hoa ngữ 1/3: Trương Quân Ninh tiết lộ cảnh tình tứ với Liên Bỉnh PhátTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hoa hậu Đỗ Hà lộ hint làm dâu hào môn, có 1 điểm không bằng Phương Nhi?

Sao việt

22:54:00 01/03/2025

Nóng: "MC quốc dân" qua đời vì nguyên nhân gây sốc

Sao châu á

22:39:20 01/03/2025

Nhóm thanh niên xông vào quán nhậu chém người ở TPHCM

Pháp luật

22:24:16 01/03/2025

Huyền thoại Hollywood Gene Hackman có chế độ ăn kiêng nghiêm ngặt trước khi qua đời

Sao âu mỹ

22:13:03 01/03/2025

Nam sinh lớp 9 bị xe ben cán tử vong ở Bình Dương

Tin nổi bật

22:13:00 01/03/2025

Xuân Hinh tái xuất, cất giọng "trợ giúp" Hoà Minzy đầy ấn tượng, netizen rầm rộ gọi "MV của năm"

Nhạc việt

21:58:27 01/03/2025

Còn ai nhớ Jordi Alba

Sao thể thao

21:56:38 01/03/2025

Jennie công bố tổ chức 1 sự kiện đặc biệt ở TP.HCM, fan "đứng ngồi không yên" nhưng nhớ lưu ý điều này!

Nhạc quốc tế

21:47:05 01/03/2025

Triều Tiên thử tên lửa chiến lược, ông Kim Jong-un trực tiếp thị sát

Thế giới

21:43:36 01/03/2025

"Nghe tôi bệnh, Quyền Linh ngồi ngoài khóc, mẹ của Lý Hùng gọi điện năn nỉ giúp"

Tv show

20:59:31 01/03/2025

Người mẹ bật điều hòa giữ xác con gái trong căn chung cư suốt 6 năm

Người mẹ bật điều hòa giữ xác con gái trong căn chung cư suốt 6 năm Thêm 1 sao Việt tung tin nhắn, "bóc trần" mẹ bé Bắp nói chuyện trước sau bất nhất?

Thêm 1 sao Việt tung tin nhắn, "bóc trần" mẹ bé Bắp nói chuyện trước sau bất nhất? Người mẹ nguy kịch vì bị con trai tạt xăng dã man: "Tôi không bao giờ giận con..."

Người mẹ nguy kịch vì bị con trai tạt xăng dã man: "Tôi không bao giờ giận con..." Mẹ Bắp lên tiếng về chiến dịch gây quỹ trên Give.Asia và mối quan hệ với gia đình chồng cũ

Mẹ Bắp lên tiếng về chiến dịch gây quỹ trên Give.Asia và mối quan hệ với gia đình chồng cũ Nóng: Huy Khánh và Mạc Anh Thư ly hôn sau 12 năm chung sống

Nóng: Huy Khánh và Mạc Anh Thư ly hôn sau 12 năm chung sống Lộ nhan sắc thật của vợ mẫu tây Bùi Tiến Dũng qua cam thường video thân mật với chồng, có khác ảnh tự đăng?

Lộ nhan sắc thật của vợ mẫu tây Bùi Tiến Dũng qua cam thường video thân mật với chồng, có khác ảnh tự đăng? Nóng: Mẹ Từ Hy Viên tuyên bố cho con rể cũ tất cả, nghi từ bỏ quyền nuôi cả 2 cháu

Nóng: Mẹ Từ Hy Viên tuyên bố cho con rể cũ tất cả, nghi từ bỏ quyền nuôi cả 2 cháu Mỹ nhân Việt đổi đời chỉ nhờ 1 cái bĩu môi, cả body lẫn nhan sắc đều thăng hạng đỉnh cao sau 8 năm

Mỹ nhân Việt đổi đời chỉ nhờ 1 cái bĩu môi, cả body lẫn nhan sắc đều thăng hạng đỉnh cao sau 8 năm Kỳ thú hiện tượng "Thất tinh liên châu" - 7 hành tinh hội tụ hiếm gặp, ở Việt Nam quan sát được không?

Kỳ thú hiện tượng "Thất tinh liên châu" - 7 hành tinh hội tụ hiếm gặp, ở Việt Nam quan sát được không? HOT: Á hậu Miss Universe Vietnam được cầu hôn, nhẫn kim cương "to vật vã" chứng minh vị hôn phu "không phải dạng vừa"!

HOT: Á hậu Miss Universe Vietnam được cầu hôn, nhẫn kim cương "to vật vã" chứng minh vị hôn phu "không phải dạng vừa"!