Doanh nghiệp mòn mỏi chờ hoàn thuế

Lãi suất giảm, vốn chảy vào chứng khoán?

Lãi suất giảm, vốn chảy vào chứng khoán? Giá Bitcoin hôm nay 15/12: Bitcoin đi ngang, chờ dòng tiền lớn

Giá Bitcoin hôm nay 15/12: Bitcoin đi ngang, chờ dòng tiền lớnVới doanh nghiệp có giao dịch liên kết, nếu hết thời hạn được bù trừ số thuế thu nhập đã nộp thừa mà chưa trừ hết, họ sẽ mất khoản tiền này

Nghị định 132/2020/NĐ-CP về quản lý thuế đối với doanh nghiệp (DN) có giao dịch liên kết do Chính phủ ban hành ngày 5-11-2020 (nhằm sửa đổi Nghị định 20/2017 và Nghị định 68/2020 trước đó) quy định trường hợp người nộp thuế có số tiền thuế thu nhập DN, tiền chậm nộp đã nộp ngân sách nhà nước của năm 2017, 2018 lớn hơn số tiền thuế thu nhập DN, tiền chậm nộp đã xác định lại thì phần chênh lệch được bù trừ vào số thuế thu nhập DN từ năm 2020 đến hết năm 2024. Kết thúc thời hạn trên, không xử lý số thuế còn lại chưa bù trừ hết.

Bất hợp lý

Quy định này khiến một số DN trong nhóm điều chỉnh của nghị định này tỏ ra không đồng tình bởi nhà nước đã “nắm đằng chuôi” và đẩy họ vào thế bị thiệt thòi. Bởi tổng số thuế nộp thừa của nhóm DN này trong năm 2017-2018 không phải là con số nhỏ, lên tới khoảng 4.875 tỉ đồng.

Ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP HCM (HoREA), cho rằng quy định tuy có đề cập việc hoàn thuế cho DN có giao dịch liên kết đã nộp thuế thu nhập DN thừa trong năm 2017-2018 nhưng không quy định DN được hoàn thuế bằng tiền mặt mà lại bù trừ vào số thuế thu nhập DN từ năm 2020-2024 là chưa thật sự công bằng với DN. “Nếu DN bị lỗ trong năm 2020-2024 thì coi như không được nhận lại tiền hoàn thuế. Chưa kể, đến hết năm 2024, nếu DN chưa được hoàn hết tiền thuế thì cũng sẽ không được nhận số tiền còn lại. Trong khi đó, số tiền nộp thừa này chính là tiền của DN” – ông Châu chỉ ra điểm bất hợp lý và đề nghị cơ quan có thẩm quyền xem xét, bổ sung quy định trường hợp DN đến hết năm 2024 chưa nhận được tiền hoàn thuế hoặc còn một phần tiền hoàn thuế thì số tiền này sẽ được trả lại bằng tiền mặt.

Phó tổng giám đốc một DN bất động sản đang niêm yết trên sàn chứng khoán góp ý cơ quan quản lý nhà nước cần thay đổi tư duy áp đặt đối với DN, nhất là trong lĩnh vực thuế. “Khi tạm nộp thì yêu cầu nộp sớm, nộp đủ, nếu không chấp hành sẽ bị bêu tên nhưng khi nộp dư thì số tiền chênh lệch lại không được hoàn trả ngay mà thường kéo dài. Chúng tôi mong muốn Chính phủ và cơ quan quản lý chuyên ngành có cách quản lý, ứng xử với khoản tiền thuế của DN hợp lý hơn, tạo điều kiện để DN chấp hành tốt hơn nghĩa vụ thuế của họ” – vị lãnh đạo DN này bày tỏ.

Một số DN thừa nhận quy định mới trong Nghị định 132 cho phép nâng mức trần tính khấu trừ chi phí lãi vay từ 20% lên 30% giúp họ có lợi hơn khi giảm được áp lực chi phí vốn vay trong điều kiện bình thường. Song, trong bối cảnh DN lao đao vì dịch Covid-19 kéo dài suốt cả năm nay thì quy định này gần như không giúp ích được nhiều. Nhiều DN làm ăn không có lãi hoặc thua lỗ nên tổng chi phí lãi vay của DN được trừ khi xác định thu nhập chịu thuế cũng bằng 0. Như vậy, nếu tình hình tiếp tục khó khăn kéo dài đến các năm tiếp theo, có nguy cơ nhiều DN không được hoàn hết số thuế đã nộp thừa theo phương pháp bù trừ vào số thuế thu nhập DN từ năm 2020-2024 là rất cao.

Một số doanh nghiệp có giao dịch liên kết băn khoăn với quy định hoàn thuế tại Nghị định 132. Ảnh: TẤN THẠNH

Nên kéo dài thời hạn

Dưới góc độ chuyên gia, ông Nguyễn Đức Nghĩa, Chủ nhiệm CLB Đại lý thuế TP HCM, cho hay theo quy định pháp luật về thuế, chưa có tiền lệ hoàn thuế thu nhập DN bằng tiền mặt mà chỉ có hoàn thuế GTGT hoặc thuế thu nhập cá nhân. Do đó, Nghị định 132 không áp dụng hoàn thuế thu nhập DN cho DN có giao dịch liên kết đã nộp thừa thuế trong năm 2017-2018 là có cơ sở. Tuy nhiên, điều này chắc chắn gây khó khăn cho DN về dòng tiền, dòng vốn vay, thậm chí có thể coi là “chiếm dụng” dòng tiền.

“DN dù thuộc bất cứ nhóm ngành nghề nào khi gặp khó khăn, ít nhiều cũng sẽ tác động tiêu cực cho nền kinh tế của đất nước, kéo chậm tốc độ tăng trưởng. Do vậy, về lâu dài, cần xem xét sửa đổi quy định theo hướng tạo điều kiện hơn cho DN. Theo đó, trường hợp trong những năm sau, DN không có phần thuế phát sinh để được cấn trừ vào khoản đã nộp dư thì nên có cách hoàn thuế khác cho họ nhằm khuyến khích và tạo động lực cho cộng đồng DN” – ông Nghĩa nêu quan điểm.

Video đang HOT

Ông Nguyễn Văn Được, Tổng Giám đốc Công ty TNHH Dịch vụ tư vấn thuế Trọng Tín, đề xuất kéo dài thời gian được hoàn thuế cho DN đã nộp dư thuế thu nhập DN lên 10 năm nhằm khuyến khích họ nỗ lực vượt qua khó khăn, làm ăn có hiệu quả. Bởi trong hoàn cảnh kinh doanh như hiện nay, việc duy trì được hoạt động đã là khó với nhiều DN. Nếu thời hạn hoàn thuế quá ngắn, DN không kịp được hoàn rõ ràng chính sách chưa sòng phẳng với DN” – ông Được nói.

Ông Nguyễn Quốc Bảo, Chủ tịch CLB Bất động sản Việt Nam, bày tỏ đồng cảm với Chính phủ khi đưa ra quy định nói trên là để tránh thất thoát tiền thuế, tránh dòng tiền chảy ra nước ngoài, giữ lại để tái đầu tư, dịch vụ chi tiêu trong nước. Tuy nhiên, với các DN, họ lại cảm thấy bị “xử ép”. “Nếu DN ứng tiền thuế rồi thì nếu họ lời vẫn cho họ lấy lại ngay năm sau chứ sao lại bắt họ chờ lâu như vậy. Đặc biệt, với các DN bất động sản có liên doanh, có đối tác nước ngoài thì càng khó” – ông Bảo nêu thực tế.

Thuế cổ tức bằng cổ phiếu: Bất hợp lý và khó thu

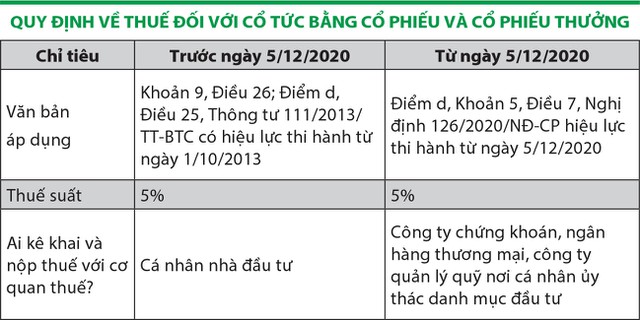

Từ ngày 5/12/2020, khi nhà đầu tư bán chứng khoán được chia thưởng, được trả cổ tức sẽ bị khấu trừ 5% thuế thu nhập cá nhân. Vấn đề là làm thế nào để xác định chính xác số chứng khoán đó trong danh mục?

Ảnh: Dũng Minh

Từ lâu, nhà đầu tư đã ngán ngẩm với quy định về thuế đối với cổ tức bằng cổ phiếu và cổ phiếu thưởng, bởi khi doanh nghiệp chia cổ tức bằng cổ phiếu hay chia thưởng cổ phiếu, bản thân các chỉ số tài chính của doanh nghiệp như quy mô vốn, tài sản không thay đổi, chỉ có số lượng cổ phiếu lưu hành tăng thêm, nhưng giá trị lại giảm đi.

Thực tế, vào ngày chốt quyền hưởng cổ tức, cổ phiếu thưởng, giá tham chiếu của cổ phiếu trên sàn bị điều chỉnh giảm tương ứng, tức là tài sản của nhà đầu tư không tăng.

Anh Nguyễn Thiên Hà, một nhà đầu tư tại Hà Nội cho rằng, nhà đầu tư bán chứng khoán được chia thưởng, được trả cổ tức phải nộp hai lần thuế là 5% và 0,1% (thuế suất 0,1% này đang áp dụng đối với tất cả các giao dịch chứng khoán tính trên giá chuyển nhượng), như vậy là "thuế chồng thuế".

Chưa kể, trường hợp giá chứng khoán giảm, nhà đầu tư chịu thiệt hại vẫn phải đóng thuế. Đó là điều vô lý.

Trong khi đó, khó khăn với các công ty chứng khoán là làm cách nào để quản lý và xác định được một cách rõ ràng, chính xác đâu là cổ phiếu trả cổ tức, cổ phiếu thưởng trên tài khoản của nhà đầu tư để từ đó xác định thời điểm và mức giá mà nhà đầu tư thực hiện bán ra nhằm kê khai thuế.

Nếu xác định sai thời điểm bán chứng khoán là cổ tức, cổ phiếu thưởng sẽ dẫn đến việc thực hiện khai thuế và nộp thuế thay không chính xác và có thể làm ảnh hưởng đến lợi ích của nhà đầu tư.

Ông Điêu Ngọc Tuấn, Giám đốc Pháp chế và Kiểm soát tuân thủ, Công ty Chứng khoán VNDIRECT cho biết, cổ tức bằng cổ phiếu, cổ phiếu thưởng khi về tài khoản được gộp chung với cổ phiếu hiện có trong tài khoản, bao gồm cổ phiếu mua mới, nên việc xác định thời điểm kê khai thay và nộp thuế thay cho nhà đầu tư là rất khó.

Công ty chứng khoán có thể sẽ phải hạch toán khoản cổ tức bằng cổ phiếu, cổ phiếu thưởng vào một tiểu khoản riêng, để khi nhà đầu tư bán ra thì công ty sẽ thực hiện kê khai thay và nộp thuế thay cho nhà đầu tư. Tuy nhiên, việc tách tiểu khoản như vậy sẽ gây khó khăn rất lớn cho cả công ty chứng khoán và nhà đầu tư trong việc quản lý và giao dịch chứng khoán.

Bà Nguyễn Ngọc Lan, Phó tổng giám đốc Công ty Chứng khoán Agribank (AGR) nhìn nhận, quy định công ty chứng khoán là tổ chức nộp, kê khai thuế thay nhà đầu tư "làm khó" cho đơn vị trung gian này, vì công ty chứng khoán chỉ là đơn vị trung gian trong các giao dịch của khách hàng và bị động trong một số giao dịch không phát sinh từ phía công ty.

Chẳng hạn, với nghiệp vụ chuyển khoản chứng khoán từ công ty khác, khi nhận chứng khoán về theo thông báo của Trung tâm Lưu ký chứng khoán Việt Nam (VSD), AGR không phân biệt được đó là cổ phiếu phát sinh do nhà đầu tư mua hay cổ phiếu thưởng, cổ phiếu trả cổ tức để đánh dấu trên hệ thống.

Hay công ty chứng khoán tiến hành lưu ký cổ phiếu mới mà trên sổ cổ đông của nhà đầu tư không phân biệt đâu là cổ phiếu thưởng, cổ phiếu trả cổ tức.

Theo bà Lan, cổ phiếu thưởng hay cổ tức bằng cổ phiếu được coi là thu nhập của nhà đầu tư, nhưng đây là thu nhập sau khi doanh nghiệp đã thực hiện nghĩa vụ với ngân sách nhà nước. Nói cách khác, đó là khoản lợi nhuận sau thuế mà cổ đông được hưởng. Như vậy là thuế chồng thuế với khoản thu nhập này của nhà đầu tư cá nhân.

Nếu thị trường đi lên, tiềm năng tăng giá cổ phiếu sẽ giúp nhà đầu tư có lợi

Đại diện Vụ Chính sách thuế, Bộ Tài chính

Việc thu thuế thu nhập cá nhân đối với nhà đầu tư được trả cổ tức bằng cổ phiếu hoặc được chia cổ phiếu thưởng không phải là chính sách mới. Luật Thuế thu nhập cá nhân áp dụng từ 1/1/2009 đến nay đã quy định khoản thu nhập từ cổ tức trả bằng cổ phiếu là thu nhập từ đầu tư vốn của cá nhân nộp thuế thu nhập cá nhân theo mức thuế suất 5%.

Theo pháp luật về chứng khoán, công ty phát hành cổ phiếu để trả cổ tức cho cổ đông phải có đủ nguồn để thực hiện. Bản chất là công ty sử dụng nguồn lợi nhuận sau thuế chưa phân phối để phát hành thêm cổ phiếu chia cho các cổ đông tương ứng với tỷ lệ góp vốn của các cổ đông đang nắm giữ cổ phần của công ty.

Giá trị toàn bộ cổ phiếu mà cá nhân nắm giữ lúc này sẽ bao gồm cả giá trị cổ phiếu cá nhân sở hữu trước khi chia cổ tức và giá trị cổ phiếu là cổ tức tương đương với phần lợi nhuận sau thuế theo tỷ lệ sở hữu của cá nhân (thay vì trả bằng tiền, công ty phát hành thêm cổ phiếu tương đương với nguồn lợi nhuận sau thuế để chia cho cá nhân).

Việc xác định giá trị thực chất của cổ tức được chia bằng chứng khoán còn tùy thuộc vào hiệu quả do công ty sử dụng lợi nhuận giữ lại để tái đầu tư và diễn biến thị trường chứng khoán nói chung cũng như giá cổ phiếu thay đổi sau thời điểm cổ phiếu là cổ tức được phép giao dịch. Nếu thị trường đi lên, tiềm năng tăng giá cổ phiếu sẽ giúp nhà đầu tư có lợi hơn so với chia cổ tức bằng tiền.

Như vậy, việc thu thuế thu nhập cá nhân đối với thu nhập từ cổ tức trả bằng cổ phiếu đảm bảo sự bình đẳng, nhất quán trong việc thu thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn, không phân biệt cá nhân nhận cổ tức bằng tiền hay bằng cổ phiếu.

Nhiều khó khăn, vướng mắc

Đại diện Công ty Chứng khoán SSI

Nghị định số 126/2020/NĐ-CP quy định, trách nhiệm kê khai và khấu trừ thuế từ đầu tư vốn đối với cổ tức bằng cổ phiếu, cổ phiếu thưởng thuộc về "công ty chứng khoán, ngân hàng thương mại nơi cá nhân mở tài khoản lưu ký, công ty quản lý quỹ nơi cá nhân ủy thác danh mục đầu tư" (gọi tắt là đơn vị khấu trừ).

SSI đã và đang chuẩn bị nghiệp vụ, hệ thống, nhân sự liên quan để thực hiện quy định trên. Tuy nhiên, trong quá trình triển khai, Công ty gặp phải nhiều khó khăn, vướng mắc.

Đầu tiên là các căn cứ để đơn vị khấu trừ thực hiện trách nhiệm tính toán, kê khai và khấu trừ chưa đủ rõ ràng. Nghị định 126 nêu tại Điểm d, Điều 5, "cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán", nhưng Luật và Thông tư hướng dẫn về thuế thu nhập cá nhân hiện hành chưa có nội dung hướng dẫn cụ thể về định nghĩa, căn cứ tính thuế đối với chứng khoán được hình thành từ nguồn "cổ đông hiện hữu nhận thưởng bằng chứng khoán".

Về giá tính thuế, theo Thông tư 111/2013/TT-BTC của Bộ Tài chính, trong trường hợp giá chuyển nhượng của cổ tức bằng cổ phiếu thấp hơn mệnh giá thì sẽ tính bằng "giá thị trường tại thời điểm chuyển nhượng". Vậy nhưng, các văn bản pháp luật hiện hành chưa đồng bộ việc hướng dẫn khái niệm "giá thị trường tại thời điểm chuyển nhượng". Đây sẽ là giá bán khớp lệnh đối với cổ phiếu niêm yết, giá trên hợp đồng với cổ phiếu chưa niêm yết?

Một bất cập khác là đối với cổ phiếu công ty chứng khoán nhận chuyển khoản từ thành viên lưu ký khác, hoặc cổ phiếu nhà đầu tư lưu ký mới tại công ty chứng khoán, các văn bản pháp luật chưa hướng dẫn và các cơ quan liên quan chưa có hướng dẫn, cũng như chưa có hệ thống và quy định đồng bộ cách xác định nguồn gốc chứng khoán phải chịu thuế thu nhập cá nhân từ đầu tư vốn (cổ tức bằng cổ phiếu, cổ phiếu thưởng).

Điều đó sẽ dẫn tới công ty chứng khoán không thể thực hiện được việc kê khai và nộp thuế thay cho nhà đầu tư.

Ngoài ra, đơn vị khấu trừ sẽ chỉ có nghĩa vụ kê khai thuế đầu tư vốn của nhà đầu tư đối với các cổ tức bằng cổ phiếu, cổ phiếu thưởng được lưu ký vào tài khoản của nhà đầu tư sau ngày Nghị định 126 có hiệu lực thi hành?

Đơn vị khấu trừ không thể có đủ thông tin để thực hiện kê khai thuế đầu tư vốn của nhà đầu tư đối với các cổ tức bằng cổ phiếu, cổ phiếu thưởng được lưu ký vào tài khoản của nhà đầu tư từ trước ngày Nghị định có hiệu lực thi hành.

Thời gian hiệu lực kể từ 5/12/2020 là quá ngắn đối với công ty chứng khoán, trong khi các nội dung trên còn chưa được rõ ràng. Sau khi đã có đầy đủ căn cứ tính toán, công ty chứng khoán cần cập nhật hệ thống, đồng bộ các yêu cầu với toàn bộ nhà đầu tư. Nội dung này không thể thực hiện thủ công.

Nghĩa vụ thuế ảnh hưởng trực tiếp đến quyền lợi nhà đầu tư, nếu có sai sót sẽ gây nhiều hệ lụy về hệ thống của công ty chứng khoán cũng như dẫn tới tranh chấp với nhà đầu tư.

Chúng tôi cho rằng, các đơn vị khấu trừ cần ít nhất 6 tháng đến 1 năm để chuẩn bị.

Tập đoàn Geleximco của ông Vũ Văn Tiền hút hơn 1.500 tỷ trái phiếu trước thềm Nghị định mới  Từ đầu năm đến nay Geleximco đã phát hành tổng cộng 39 lô trái phiếu với tổng giá trị 1.518 tỷ đồng, tập trung chủ yếu ở tháng 6, 7 và 8. Động thái huy động mạnh diễn ra trước thềm Nghị định mới có hiệu lực. Thực tế, nhiều doanh nghiệp cũng "tranh thủ" huy động vốn trước khi bị siết chặt....

Từ đầu năm đến nay Geleximco đã phát hành tổng cộng 39 lô trái phiếu với tổng giá trị 1.518 tỷ đồng, tập trung chủ yếu ở tháng 6, 7 và 8. Động thái huy động mạnh diễn ra trước thềm Nghị định mới có hiệu lực. Thực tế, nhiều doanh nghiệp cũng "tranh thủ" huy động vốn trước khi bị siết chặt....

Tin liên quan

10 tháng, giá trị phát hành trái phiếu doanh nghiệp thành công đạt 326 nghìn tỷ đồng

10 tháng, giá trị phát hành trái phiếu doanh nghiệp thành công đạt 326 nghìn tỷ đồng Thị trường trái phiếu doanh nghiệp "bớt vui" vì nghị định mới

Thị trường trái phiếu doanh nghiệp "bớt vui" vì nghị định mới Siết nguồn cung trái phiếu doanh nghiệp để kiểm soát rủi ro

Siết nguồn cung trái phiếu doanh nghiệp để kiểm soát rủi ro Bộ Tài chính: Giảm thời gian điều chỉnh giá xăng dầu, tiếp tục duy trì Quỹ bình ổn

Bộ Tài chính: Giảm thời gian điều chỉnh giá xăng dầu, tiếp tục duy trì Quỹ bình ổn Quản lý thuế đối với doanh nghiệp có giao dịch liên kết

Quản lý thuế đối với doanh nghiệp có giao dịch liên kết Chính phủ siết việc doanh nghiệp vốn mỏng vay quá mức

Chính phủ siết việc doanh nghiệp vốn mỏng vay quá mức

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53 Cơ quan điều tra Hàn Quốc huy động 1.000 người bắt ông Yoon Suk Yeol08:15

Cơ quan điều tra Hàn Quốc huy động 1.000 người bắt ông Yoon Suk Yeol08:15 Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53

Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53 Israel tấn công Yemen, tuyên bố sẽ truy lùng các thủ lĩnh Houthi17:48

Israel tấn công Yemen, tuyên bố sẽ truy lùng các thủ lĩnh Houthi17:48 3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24

3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24 Khu nhà giàu California hoang tàn sau thảm họa cháy rừng10:51

Khu nhà giàu California hoang tàn sau thảm họa cháy rừng10:51 Nghi can phóng hỏa bị bắt tại khu vực cháy rừng Los Angeles06:54

Nghi can phóng hỏa bị bắt tại khu vực cháy rừng Los Angeles06:54 Nga phản pháo lệnh cấm vận nặng nề nhất của Mỹ08:10

Nga phản pháo lệnh cấm vận nặng nề nhất của Mỹ08:10 Lợi dụng cháy rừng ở California để đóng giả lính cứu hỏa hòng trộm cắp06:49

Lợi dụng cháy rừng ở California để đóng giả lính cứu hỏa hòng trộm cắp06:49 Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12

Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12 Rộ tin Hamas đồng ý thỏa thuận ngừng bắn, thả con tin tại Gaza08:14

Rộ tin Hamas đồng ý thỏa thuận ngừng bắn, thả con tin tại Gaza08:14Tin đang nóng

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo

Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo Bạn trai tin đồn của Diệp Lâm Anh: Kém 11 tuổi, quán quân cuộc thi người mẫu

Bạn trai tin đồn của Diệp Lâm Anh: Kém 11 tuổi, quán quân cuộc thi người mẫu "Tình cũ" Kim Tae Hee khuynh đảo màn ảnh suốt 6 năm giờ danh tiếng tụt dốc, diễn đỉnh nhưng đóng phim nào cũng "xịt"

"Tình cũ" Kim Tae Hee khuynh đảo màn ảnh suốt 6 năm giờ danh tiếng tụt dốc, diễn đỉnh nhưng đóng phim nào cũng "xịt" Chuyện gì đang xảy ra với Hoa hậu Phạm Hương ở Mỹ?

Chuyện gì đang xảy ra với Hoa hậu Phạm Hương ở Mỹ? Lật mở hồ sơ tội ác lừa đảo, tra tấn man rợ, buôn người xuyên biên giới của em chồng Triệu Vy

Lật mở hồ sơ tội ác lừa đảo, tra tấn man rợ, buôn người xuyên biên giới của em chồng Triệu Vy Nữ diễn viên Việt duy nhất đóng chính phim Hàn, sau 11 năm thành đại mỹ nhân khó ai địch nổi

Nữ diễn viên Việt duy nhất đóng chính phim Hàn, sau 11 năm thành đại mỹ nhân khó ai địch nổi Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồng

Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Clip bà xã Cường Đô La mang xấp tiền mặt gần 300 triệu đưa tận tay cho người này, mối quan hệ gây bất ngờ

Sao việt

12:07:24 18/01/2025

Sao nữ hạng A và chồng đại gia chính thức kết thúc cuộc hôn nhân giả tạo sau 18 ngày hàn gắn trên truyền hình

Sao châu á

11:58:30 18/01/2025

EU công bố gói viện trợ 235 triệu euro cho Syria

Thế giới

11:45:33 18/01/2025

Ngôi nhà tập thể tầng 2 rộng 38m2 của cô gái 35 tuổi được dân mạng trầm trồ vì có đến tận 2 phòng ngủ

Sáng tạo

10:23:05 18/01/2025

Nhận miễn phí tựa game giá trị gần 200k, yêu cầu trí thông minh cực cao của người chơi

Mọt game

10:22:26 18/01/2025

Công ty chủ quản đăng tải thông tin về mối quan hệ của mỹ nhân Gen Z và Will 365

Netizen

10:10:50 18/01/2025

Lén đặt camera trong nhà, sau 2 ngày, tôi lập tức thuê giúp việc, đồng thời chuyển hết tiền lương cho vợ

Góc tâm tình

09:50:10 18/01/2025

Mê mẩn sắc hoa anh đào rực rỡ bung nở trên tuyến đường biên viễn xứ Nghệ

Du lịch

09:40:54 18/01/2025

Đến Thung lũng Chết, người đàn ông quay được cảnh hầu hết du khách không bao giờ nhìn thấy

Lạ vui

09:17:18 18/01/2025

Váy chữ A thanh lịch, sang trọng nhưng cực kỳ linh hoạt cho mùa cuối năm

Thời trang

09:03:52 18/01/2025

Con gái riêng chồng cũ Vũ Thu Phương nói về việc bị bạo hành: "Không lý do gì tôi phải dựng chuyện hạ bệ ai"

Con gái riêng chồng cũ Vũ Thu Phương nói về việc bị bạo hành: "Không lý do gì tôi phải dựng chuyện hạ bệ ai"

Hé lộ phần quà cô dâu hào môn Phương Nhi tặng khách mời trong lễ ăn hỏi

Hé lộ phần quà cô dâu hào môn Phương Nhi tặng khách mời trong lễ ăn hỏi Người đàn ông chém gục vợ cũ giữa đường rồi tự sát ở Cà Mau

Người đàn ông chém gục vợ cũ giữa đường rồi tự sát ở Cà Mau Á hậu Phương Nhi phản ứng thế nào sau 1 ngày tổ chức đám hỏi với thiếu gia Vingroup?

Á hậu Phương Nhi phản ứng thế nào sau 1 ngày tổ chức đám hỏi với thiếu gia Vingroup? Sự thật về việc Á hậu Phương Nhi âm thầm xây dựng biệt thự khủng như lâu đài

Sự thật về việc Á hậu Phương Nhi âm thầm xây dựng biệt thự khủng như lâu đài Sự trùng hợp khó tin: 4 Á hậu thi Hoa hậu Quốc tế xong đều lấy chồng, đàng trai toàn gia thế cực "khủng"

Sự trùng hợp khó tin: 4 Á hậu thi Hoa hậu Quốc tế xong đều lấy chồng, đàng trai toàn gia thế cực "khủng" Vợ Duy Mạnh cổ vũ ĐT Việt Nam "bằng cả tính mạng" đến nỗi ngất trên khán đài nhưng bị chồng dỗi vì 1 điều

Vợ Duy Mạnh cổ vũ ĐT Việt Nam "bằng cả tính mạng" đến nỗi ngất trên khán đài nhưng bị chồng dỗi vì 1 điều Dispatch mở bát 2025: Tiểu tam trơ trẽn nhất showbiz mang thai con ngoài giá thú với đạo diễn U70 sau 10 năm ngoại tình

Dispatch mở bát 2025: Tiểu tam trơ trẽn nhất showbiz mang thai con ngoài giá thú với đạo diễn U70 sau 10 năm ngoại tình Nữ diễn viên 'Về nhà đi con' tái xuất màn ảnh

Nữ diễn viên 'Về nhà đi con' tái xuất màn ảnh