Doanh nghiệp lo… hẹp cửa gọi vốn

Ứng xử với cổ phiếu quỹ

Ứng xử với cổ phiếu quỹ Mặt bằng lãi suất giảm

Mặt bằng lãi suất giảmTrước hàng loạt quy định mới về phát hành trái phiếu, nhiều doanh nghiệp lo ngại cánh cửa gọi vốn qua thị trường chứng khoán sẽ bị… thu hẹp.

Mối lo từ doanh nghiệp

Bà Nguyễn Thị Thu Hiền, Tổng giám đốc Công ty Chứng khoán Kỹ thương (TCBS) – nhà tư vấn cho nhiều thương vụ huy động vốn qua phát hành trái phiếu thời gian qua – chia sẻ, TCBS ghi nhận nỗi lo của doanh nghiệp về nguy cơ khó huy động vốn thông qua phát hành trái phiếu ra đại chúng cũng như phát hành riêng lẻ khi các quy định pháp lý mới theo hướng siết các điều kiện phát hành đi vào triển khai.

“ây là điều các doanh nghiệp đang đau đáu khi chia sẻ với nhà tư vấn. Bởi vậy, mong sao nhà quản lý có hướng tháo gỡ trước thực tế nhu cầu huy động vốn của doanh nghiệp qua thị trường chứng khoán ngày càng lớn…”, bà Hiền đề xuất.

Theo quy định tại Luật Doanh nghiệp (sửa đổi) mới được Quốc hội thông qua, nhà đầu tư cá nhân không phải là nhà đầu tư chứng khoán chuyên nghiệp sẽ không được tham gia “chợ” trái phiếu doanh nghiệp phát hành riêng lẻ.

iều nhiều doanh nghiệp lo lắng là cơ chế phát hành trái phiếu riêng lẻ mới “cấm cửa” nhà đầu tư cá nhân không chuyên nghiệp, trong khi chưa có các giải pháp khuyến khích phát triển các tổ chức đầu tư chuyên nghiệp để tránh làm giảm sức cầu trên thị trường.

Lãnh đạo một công ty chứng khoán có công ty mẹ là ngân hàng đang niêm yết phản ánh, sức cầu trên thị trường trái phiếu doanh nghiệp đang chịu sức ép trong bối cảnh Ngân hàng Nhà nước đang hạn chế các ngân hàng thương mại đầu tư vào trái phiếu doanh nghiệp, trong khi khối tổ chức tín dụng lâu nay vẫn là nhà đầu tư chủ lực trên thị trường…

Khi cánh cửa gọi vốn qua phát hành trái phiếu riêng lẻ bị hẹp lại, theo ý kiến từ doanh nghiệp, một trong những hướng họ tiếp cận là tìm đến kênh phát hành ra đại chúng.

Thế nhưng, với một loạt đề xuất mới tại dự thảo nghị định hướng dẫn Luật Chứng khoán, nhiều doanh nghiệp cho rằng, việc phát hành trái phiếu ra đại chúng cũng sẽ khó khăn hơn.

Cụ thể, liên quan đến chào bán trái phiếu chuyển đổi, trái phiếu kèm chứng quyền ra công chúng, dự thảo Nghị định đặt ra điều kiện, số lượng trái phiếu bán được phải đạt tối thiểu là 70% số trái phiếu dự kiến chào bán để thực hiện các dự án…

Video đang HOT

Theo ý kiến từ doanh nghiệp, sản phẩm trái phiếu khác cổ phiếu, nên nếu dẫn chiếu tỷ lệ này từ các đợt phát hành cổ phiếu sang áp dụng cho phát trái phiếu là không phù hợp.

Việc phải đáp ứng điều kiện số lượng trái phiếu bán được phải đạt tối thiểu là 70% số trái phiếu dự kiến chào bán là cao.

Do đó, đề nghị Ủy ban Chứng khoán Nhà nước (UBCK) xem xét bỏ tỷ lệ này, để trao quyền chủ động hơn cho doanh nghiệp trong triển khai phương án gọi vốn qua phát hành trái phiếu.

Một con số nữa cũng gây quan ngại cho phía doanh nghiệp. Cụ thể, liên quan đến điều kiện chào bán trái phiếu có đảm bảo ra công chúng, dự thảo Nghị định yêu cầu, giá trị tài sản bảo đảm tối thiểu bằng 130% tổng giá trị trái phiếu được bảo đảm bằng tài sản, tài sản bảo đảm phải được định giá bởi tổ chức có chức năng thẩm định giá và đăng ký giao dịch bảo đảm…

Một doanh nghiệp đặt vấn đề vì sao quy định tỷ lệ 130%, mà không phải tỷ lệ khác, chẳng hạn dưới 100% và cho rằng, tỷ lệ này nên được trao cho tổ chức phát hành thỏa thuận với nhà đầu tư, chứ không nên quy định cứng vào nghị định, gây khó cho tổ chức phát hành.

Liên quan đến điều kiện chào bán trái phiếu ra công chúng, dự thảo Nghị định đề xuất doanh nghiệp phải đáp ứng yêu cầu: có báo cáo kết quả xếp hạng tín nhiệm về tổ chức phát hành của tổ chức xếp hạng tín nhiệm được Bộ Tài chính cấp Giấy chứng nhận đủ điều kiện kinh doanh…

Với quy định này, điều doanh nghiệp lo ngại là hiện thị trường định mức tín nhiệm tại Việt Nam chưa phát triển do thiếu vắng các doanh nghiệp hoạt động trong lĩnh vực này.

Trong bối cảnh đó, không giám sát chặt chẽ thì có nguy cơ chất lượng định mức tín nhiệm không tốt, dễ tạo thêm “cái bẫy” với cả tổ phát hành lẫn nhà đầu tư.

Do đó, cơ quan hoạch định chính sách cần cân nhắc việc đưa ra điều kiện này song song với thúc đẩy phát triển các tổ chức định mức tín nhiệm nội địa đảm bảo chất lượng, uy tín, để đáp ứng yêu cầu của cả tổ chức phát hành lẫn nhà đầu tư…

Một quy định nữa nếu không được sửa đổi cho phù hợp cũng sẽ gây khó cho doanh nghiệp là việc xác định và quản lý nhà đầu tư chứng khoán chuyên nghiệp.

Nhà quản lý đang đề xuất tổ chức phát hành chịu trách nhiệm xác định, lựa chọn và lưu trữ các tài liệu liên quan đến nhà đầu tư chuyên nghiệp.

Điều nhiều doanh nghiệp lo lắng là cơ chế phát hành trái phiếu riêng lẻ mới “cấm cửa” nhà đầu tư cá nhân không chuyên nghiệp

iều này là quá nặng với đơn vị phát hành, nên cơ chế pháp lý cần xác định rõ tiêu chí như thế nào để xác định nhà đầu tư chuyên nghiệp, trên cơ sở đó cấp mã số giao dịch phù hợp và hiển thị minh bạch, rõ ràng trên hệ thống.

Theo một chuyên gia trong lĩnh vực chứng khoán, đành rằng các điều kiện phát hành chứng khoán nói chung, trái phiếu ra công chúng nói riêng cần phải đáp ứng các tiêu chuẩn cao so với phát hành riêng lẻ, nhưng thay vì áp dụng hệ thống điều kiện mang tính cào bằng cho tất cả các công ty đại chúng, doanh nghiệp niêm yết, cần phân lớp doanh nghiệp để có ứng xử chính sách phù hợp.

Theo đó, với những doanh nghiệp chủ động minh bạch thông tin trung thực, đồng thời có sức khỏe tài chính tốt, hiệu quả kinh doanh cao, thì các điều kiện phát hành chứng khoán ra công chúng cần được nới hơn so với các doanh nghiệp minh bạch thông tin kém, thậm chí là công bố thông tin gian dối và bị xử phạt, sức khỏe tài chính và hiệu quả kinh doanh thấp…

UBCK nói gì?

Sau 20 năm hoạt động, TTCK Việt Nam chứng tỏ vị thế là kênh dẫn vốn trung và dài hạn ngày càng quan trọng, tiến đến vị thế chủ lực như thông lệ các nước cho doanh nghiệp.

Ý kiến từ thị trường trông đợi nhà hoạch định chính sách cần tiếp thu, xem xét điều chỉnh các nội dung chưa hợp lý trên, để vừa giúp doanh nghiệp thuận lợi trong huy động vốn qua thị trường chứng khoán, vừa đảm bảo an toàn thị trường, bảo vệ quyền và lợi ích chính đáng của nhà đầu tư.

Chia sẻ trăn trở của doanh nghiệp, ông Phạm Hồng Sơn, Phó Chủ tịch UBCK khẳng định, việc sửa đổi hệ thống quy định của pháp luật chứng khoán lần này không phải là “trói” các doanh nghiệp huy động vốn qua thị trường chứng khoán, mà tinh thần là cởi mở để tạo thuận lợi cho doanh nghiệp.

Cùng với đó, cơ chế mới còn đáp ứng yêu cầu về nâng cao hiệu lực, hiệu quả trong công tác quản lý, điều hành thị trường sao cho hoạt động ngày càng chuyên nghiệp, minh bạch…

Một trong những dẫn chứng cho tinh thần cởi mở cho doanh nghiệp gọi vốn thị trường chứng khoán, theo đại diện UBCK, là lần đầu tiên đề xuất cho phép công ty chứng khoán được chào bán sản phẩm tài chính.

Bộ Tài chính sẽ hướng dẫn chi tiết về hồ sơ, trình tự, thủ tục chào bán sản phẩm tài chính, chứng khoán cơ sở, hạn mức chào bán sản phẩm tài chính, giao dịch sản phẩm tài chính, phương thức thực hiện, hoạt động tạo lập thị trường…

Ở vai trò tham mưu cho lãnh đạo UBCK về quản lý các hoạt động phát hành chứng khoán, ông Bùi Hoàng Hải, Vụ trưởng Vụ Quản lý chào bán chứng khoán, UBCK cho biết, do thời gian hoàn thiện dự thảo nghị định rất gấp nhằm đáp ứng tiến độ nên chưa phải toàn bộ nội dung đưa ra lấy ý kiến các thành viên thị trường đã đảm bảo chuẩn chỉ.

Do vậy, cơ quan quản lý lắng nghe ý kiến góp ý đa chiều của các thành viên thị trường với tư cách là những người trực tiếp va chạm với các tình huống thực tế trên thị trường, để hoàn thiện chính sách sao cho đảm bảo tính khả thi, hiệu quả, tránh khi ban hành chính sách và đi vào thực thi thiếu thực tế.

Thị trường trái phiếu doanh nghiệp ổn định trong bối cảnh COVID-19

Thị trường sơ cấp có 65 doanh nghiệp phát hành trái phiếu với tổng giá trị đạt 46.000 tỷ đồng, lãi suất phát hành duy trì ở mức ổn định từ 9%-11% trong bối cảnh lãi suất tiết kiệm có xu hướng giảm.

Ảnh minh họa. (Nguồn: Vietnam )

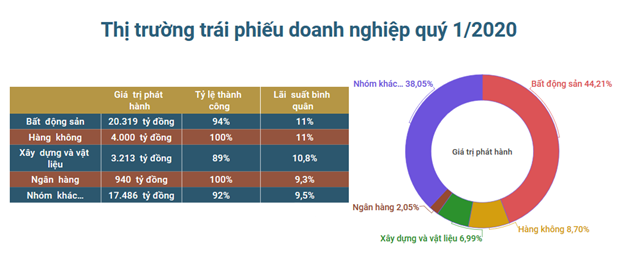

Theo Báo cáo từ Công ty cổ phần Chứng khoán Kỹ Thương (TCBS), dịch bệnh COVID-19 tác động lớn đến nền kinh tế khiến tăng trưởng GDP trong quý 1 đạt 3,8%, đây là mức thấp nhất trong 10 năm qua. Tuy nhiên, thị trường trái phiếu doanh nghiệp sơ cấp trong quý này vẫn duy trì tăng trưởng khá ổn định.

Cụ thể, trên thị trường có 65 doanh nghiệp phát hành trái phiếu với tổng giá trị đạt 46.000 tỷ đồng và tăng nhẹ so với cùng kỳ năm ngoái. Trong đó, các doanh nghiệp bất động sản phát hành trái phiếu doanh nghiệp dẫn đầu với giá trị huy động 20.319 tỷ đồng. Sau đến là nhóm ngành hàng không với giá trị huy động 4.000 tỷ đồng, nhóm xây dựng và vật liệu đạt 3.213 tỷ đồng, nhóm ngân hàng đạt 940 tỷ đồng và các nhóm ngành khác là 17.486 tỷ đồng.

Bên cạnh đó, lãi suất phát hành trái phiếu doanh nghiệp trong quý cũng duy trì ở mức ổn định từ 9%-11% trong bối cảnh lãi suất tiết kiệm trên thị trường đang có xu hướng giảm. Theo báo cáo, thị phần tư vấn phát hành trái phiếu doanh nghiệp tập trung gần 70% vào 5 công ty lớn, bao gồm SSI và TCBS, HDBS, Apec và Aseansc.

Với mục tiêu phát triển thị trường trái phiếu doanh nghiệp an toàn, bền vững, minh bạch, Bộ Tài Chính mới đây đã trình Chính phủ Dự thảo Nghị định sửa đổi Nghị định 163/2018/NĐ-CP theo hướng nâng cao quy định về việc phát hành riêng lẻ trái phiếu doanh nghiệp, qua đó tăng cường tính công khai, minh bạch trong việc huy động vốn, khả năng quản lý giám sát đồng thời giảm thiểu rủi ro, bảo vệ lợi ích của nhà đầu tư..../.

(Nhấp chuột vào ảnh để xem kích thước chuẩn)

Hạnh Nguyễn

Nguồn thu từ bảo lãnh phát hành vẫn ở mức cao, lợi nhuận quý 1 của TCBS tăng gáp đôi cùng kỳ lên 408 tỷ đồng  Trong kỳ, TCBS tiếp tục dẫn đầu về thị phần tư vấn phát hành trái phiếu doanh nghiệp. Chứng khoán Kỹ Thương (TCBS) vừa công bố tình hình kinh doanh quý đầu năm với lãi lớn, đi ngược bối cảnh chung của toàn ngành. Ghi nhận, doanh thu hoạt động của Công ty tăng lên gấp 3, từ 282 tỷ lên 637,5 tỷ...

Trong kỳ, TCBS tiếp tục dẫn đầu về thị phần tư vấn phát hành trái phiếu doanh nghiệp. Chứng khoán Kỹ Thương (TCBS) vừa công bố tình hình kinh doanh quý đầu năm với lãi lớn, đi ngược bối cảnh chung của toàn ngành. Ghi nhận, doanh thu hoạt động của Công ty tăng lên gấp 3, từ 282 tỷ lên 637,5 tỷ...

Tin liên quan

Vinhomes đã phát hành 6.530 tỷ đồng trái phiếu chỉ trong một tuần

Vinhomes đã phát hành 6.530 tỷ đồng trái phiếu chỉ trong một tuần Lãi 21 tỷ, công ty 'chơi trội' chi 47 tỷ trả cổ tức

Lãi 21 tỷ, công ty 'chơi trội' chi 47 tỷ trả cổ tức Khôi phục kinh tế trong dịch COVID-19 - Bài 2: Đoàn kết vượt khó

Khôi phục kinh tế trong dịch COVID-19 - Bài 2: Đoàn kết vượt khó Thị trường trái phiếu doanh nghiệp trước giờ bị "siết"

Thị trường trái phiếu doanh nghiệp trước giờ bị "siết" Nhóm ngành nào sẽ hồi phục mạnh sau khủng hoảng Covid-19?

Nhóm ngành nào sẽ hồi phục mạnh sau khủng hoảng Covid-19? SHB chia sẻ khó khăn cùng doanh nghiệp

SHB chia sẻ khó khăn cùng doanh nghiệp

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43

Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43 Kết quả tức thì từ đối thoại Mỹ - Nga về Ukraine08:20

Kết quả tức thì từ đối thoại Mỹ - Nga về Ukraine08:20 Tàu ngầm 161 tỷ đồng: Lặn sâu 200m, biến thành quầy bar dưới đáy biển03:14

Tàu ngầm 161 tỷ đồng: Lặn sâu 200m, biến thành quầy bar dưới đáy biển03:14Tin đang nóng

Từ TPHCM lên Bình Dương thăm bạn, cô gái bị tai nạn tử vong

Từ TPHCM lên Bình Dương thăm bạn, cô gái bị tai nạn tử vong NÓNG: 2 con Từ Hy Viên nhập viện cấp cứu

NÓNG: 2 con Từ Hy Viên nhập viện cấp cứu 1 nữ diễn viên yêu toàn mỹ nam hàng đầu showbiz nhưng sau quyết giật chồng, có con ngoài giá thú với người tình U70

1 nữ diễn viên yêu toàn mỹ nam hàng đầu showbiz nhưng sau quyết giật chồng, có con ngoài giá thú với người tình U70 Cô gái đến chơi nhà Văn Toàn làm lộ luôn khung cảnh bên trong căn penthouse giữa lòng Hà Nội của tiền đạo ĐT Việt Nam

Cô gái đến chơi nhà Văn Toàn làm lộ luôn khung cảnh bên trong căn penthouse giữa lòng Hà Nội của tiền đạo ĐT Việt Nam Nam diễn viên Vbiz âm thầm tổ chức lễ ăn hỏi, cô dâu hot streamer lộ nhan sắc thật gây bàn tán

Nam diễn viên Vbiz âm thầm tổ chức lễ ăn hỏi, cô dâu hot streamer lộ nhan sắc thật gây bàn tán

Mỹ nhân phim giờ vàng gây sốt vì vai nữ sinh lớp 10 quá xinh dù chỉ cao 1m53

Mỹ nhân phim giờ vàng gây sốt vì vai nữ sinh lớp 10 quá xinh dù chỉ cao 1m53Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Người đàn ông nhập viện vì bất cẩn khi uống thuốc cảm cúm

Sức khỏe

16:16:04 24/02/2025

Mối quan hệ của Phạm Thoại và mẹ bé Bắp

Netizen

15:30:49 24/02/2025

Hàn Quốc lao đao giữa khủng hoảng chính trị và kinh tế

Thế giới

15:29:13 24/02/2025

Tóm dính "Tiểu Long Nữ" vui như Tết, lộ diện gây ngỡ ngàng sau 6 ngày tuyên bố ly hôn "Dương Quá"

Sao châu á

15:09:10 24/02/2025

Lạ nhưng thật: Cướp cầm dao kề vào mặt, nhân viên siêu thị tỉnh bơ hỏi một câu 5 chữ liền thoát nạn

Lạ vui

14:57:02 24/02/2025

Khung giờ đẹp động thổ, khai trương, xuất hành tuần mới 24/2 - 2/3/2025 đem đến may mắn, tài lộc

Trắc nghiệm

14:52:59 24/02/2025

Không thời gian - Tập 48: Tình cảm giữa Hùng và Hạnh có tín hiệu khởi sắc

Phim việt

14:47:45 24/02/2025

Drama cực căng: Sao nam 99 tiết lộ bị tấn công hàng loạt, 1 tuyên bố dự sẽ có đụng độ chấn động Vbiz!

Sao việt

14:28:53 24/02/2025

Nam nghệ sĩ hát 3 đêm mới đủ tiền mua 1 tô phở, anh rể khuyên 1 câu làm thay đổi cuộc đời

Tv show

14:18:13 24/02/2025

Thần tượng nam "cà hẩy" quá đà, dân mạng yêu cầu "cấm cửa" trào lưu phản cảm

Nhạc quốc tế

14:07:05 24/02/2025

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra?

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra?

Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông

Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội

Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội

Thi thể người phụ nữ được bọc giấy bạc trong rẫy cao su Đồng Nai

Thi thể người phụ nữ được bọc giấy bạc trong rẫy cao su Đồng Nai Xót xa trước tin nhắn cuối cùng bố đẻ gửi cho Vũ Cát Tường trước khi mất vì ung thư

Xót xa trước tin nhắn cuối cùng bố đẻ gửi cho Vũ Cát Tường trước khi mất vì ung thư Bố của Vũ Cát Tường qua đời

Bố của Vũ Cát Tường qua đời