Điều khoản ‘cấm’ tiết lộ với người đòi tiền ‘gửi tiết kiệm thành mua bảo hiểm’

Cà Mau: Bé trai bị mẹ kế đánh bầm tím người vì 20.000 đồng

Cà Mau: Bé trai bị mẹ kế đánh bầm tím người vì 20.000 đồng Hé lộ nguyên nhân người đàn ông rơi từ tầng 19 chung cư xuống đất

Hé lộ nguyên nhân người đàn ông rơi từ tầng 19 chung cư xuống đấtTrong khi nhiều khách hàng gửi tiết kiệm ngân hàng bị biến thành hợp đồng mua bảo hiểm nhân thọ Manulife vẫn chật vật đi đòi tiền, có một số người đã được trả lại tiền nhưng buộc phải ký cam kết không được tiết lộ với bên thứ ba.

“Đầu tư tâm an” thành… bất an

Trong số 33 nạn nhân đầu tiên làm đơn kêu cứu lên Cục Quản lý, Giám sát bảo hiểm (Bộ Tài chính) vì bị Ngân hàng TMCP Sài Gòn (SCB) biến hợp đồng tiền gửi thành gói bảo hiểm “Đầu tư tâm an” của Manulife, có bà H.B.N. (SN 1971, trú tại quận Hai Bà Trưng, Hà Nội).

Bà H.B.N đã trải lòng với PV. VietNamNet về quá trình bị nhân viên tư vấn của SCB “thao túng tâm lý”.

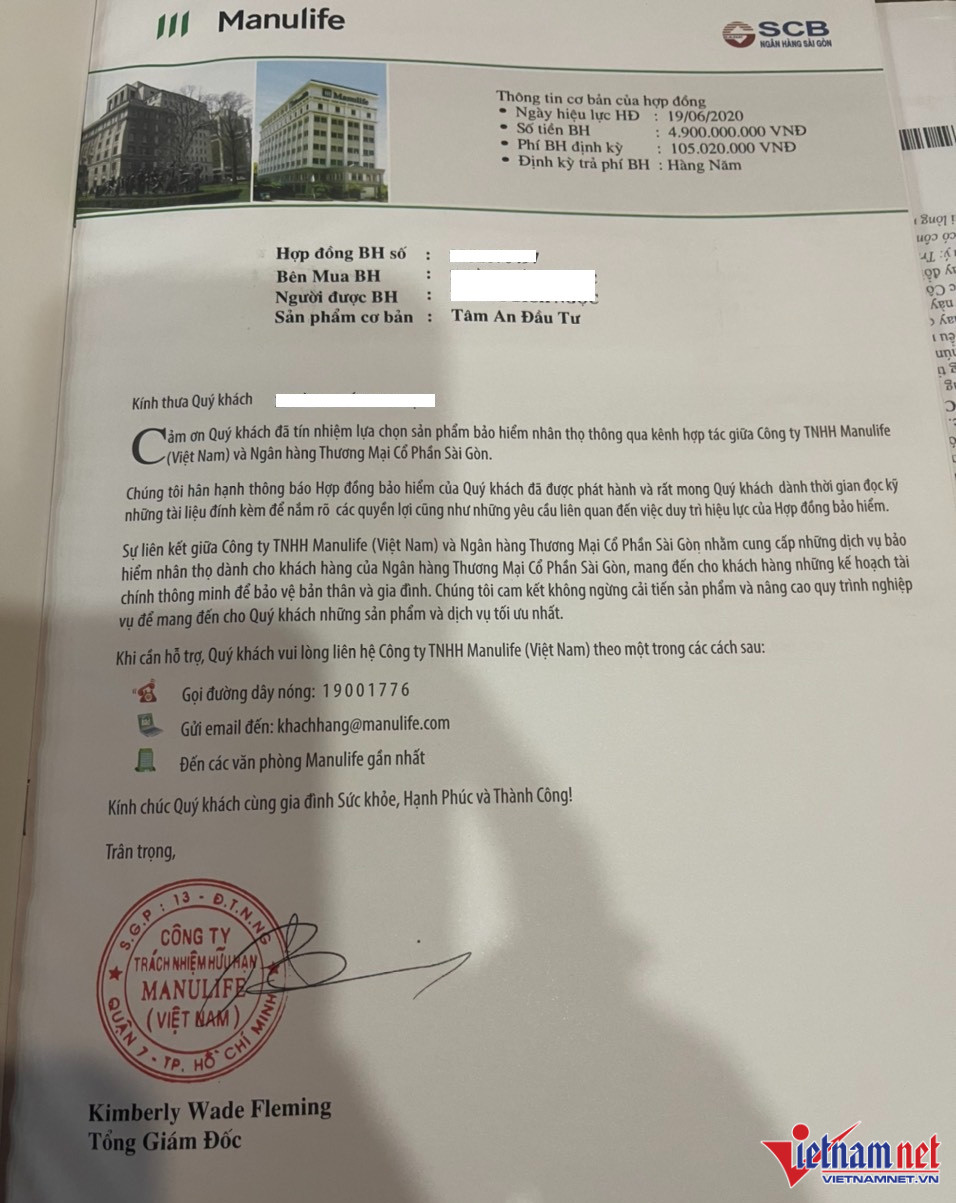

Bà H.B.N. có sổ tiết kiệm tại SCB chi nhánh số 44 Ngô Thì Nhậm (quận Hai Bà Trưng) nên trở thành khách quen tại đây. Tháng 5/2020, bà được nhân viên SCB gọi điện mời ra ngân hàng khi gói tiết kiệm trị giá 800 triệu đồng của bà sắp đáo hạn.

Tại đây, bà được hai nữ nhân viên tên H. và Y. tư vấn gói “Đầu tư tâm an”, mỗi năm chỉ phải bỏ ra 105 triệu đồng. Không chút nghi ngờ, sau hai năm, số tiền bà H.B.N đã bỏ ra cho gói “đầu tư” này là 210 triệu đồng.

Kể về quyết định mua bảo hiểm, bà N. cho biết bà được nhân viên tên Huyền đon đả mời chào: “Em theo dõi sổ này của chị để rất lâu rồi. Bên em đang có sản phẩm đầu tư này hay lắm, sản phẩm này sau 7 năm mới được rút cả gốc lẫn lãi, lãi suất 9%/năm”.

“Tức là, chị H. này đề nghị tôi tiếp tục gửi tiết kiệm tại SCB, nhưng mỗi năm ‘cấu’ ra 105 triệu đồng để đầu tư vào sản phẩm mới, trong khi vẫn được hưởng lãi suất cao hơn lãi gửi tiết kiệm. Tuy nhiên, phải cam kết không rút trước 7 năm. Kèm theo đó, ngân hàng sẽ có quà tặng là sản phẩm bảo hiểm từ đối tác Manulife”, bà H.B.N. kể.

Hợp đồng bảo hiểm của bà H.B.N. với Manulife.

Bà N. đồng ý mà không mảy may nghi ngờ vì cho rằng mình chẳng mất gì, lại được tặng quà thì ai chả thích. Đến giờ, bà vẫn không hiểu sao mình lại dễ dàng bị lừa như thế.

Khoảng một tháng sau đó (tháng 6/2020) bà H. gọi khách hàng ra SCB và đưa tận tay cho khách cuốn sổ bảo hiểm. Đến lúc này, bà H.B.N. vẫn nhất định “chị không mua bảo hiểm đâu”.

Video đang HOT

“Cái này chỉ được dành tặng cho khách VIP thôi. Hôm qua em vừa làm cho khách hai hợp đồng mà còn không có, em để dành tri ân chị”, bà N. kể lại lời nhân viên SCB nói với bà.

Đến cuối năm 2022, thời điểm SCB bị vỡ trái phiếu, bà H.B.N. lại ra ngân hàng để tìm hiểu. Đến lúc này, nhân viên SCB mới nói thật là bà đang tham gia gói bảo hiểm của Manulife. Tuy nhiên, hai nhân viên tên H. và Y. trước đó tư vấn cho bà đều đã chuyển công tác. Người tên H. hiện làm giám đốc một phòng giao dịch của SCB, còn bà Y. đã chuyển sang làm việc tại ngân hàng khác.

Những người còn lại ở SCB Ngô Thì Nhậm từ chối giải quyết vụ việc, đồng thời hướng dẫn bà tìm đến văn phòng của Manulife, số 29 Nguyễn Đình Chiểu, quận Hai Bà Trưng, Hà Nội.

Đến Manulife, nhân viên ở đây nói thẳng số tiền đóng 3 năm đầu tiên sẽ không được trả lại. Quay trở lại SCB, nhân viên ở đây yêu cầu bà phải gọi được cho nhân viên tư vấn trước đó.

Đang hoang mang chưa biết phải làm sao, mấy ngày sau đó, nhân viên tên Y. (đã chuyển sang làm việc tại ngân hàng khác) gọi lại cho bà H.B.N. dụ bà rút hết tiền tiết kiệm tại SCB chuyển sang nơi chị ta đang làm để hưởng lãi suất cao hơn.

Để “giúp” khách hàng đòi được tiền bảo hiểm, nhân viên Y. tư vấn: “Bây giờ chị cứ sang SCB làm ầm lên, gặp giám đốc chi nhánh, nói là chị không mua bảo hiểm, rồi bắt họ phải dẫn chị sang gặp Manulife để yêu cầu hoàn lại tiền cho chị”.

Quay lại Manulife, bà H.B.N. được hướng dẫn làm đơn khiếu nại kèm lời hứa sau 15 ngày sẽ nhận được tiền vì bà là “khách hàng đặc biệt”.

“Họ vin vào cớ tôi không yêu cầu huỷ hợp đồng trong vòng 21 ngày kể từ ngày ký theo quy định của luật Kinh doanh bảo hiểm. Thế nhưng, tôi đâu có biết là mình mua bảo hiểm đâu để mà yêu cầu huỷ”, bà H.B.N. nói.

Sau nhiều lần đi lại giữa SCB và Manulife, đến nay bà H.B.N. mới được trả lại 40 triệu đồng trong tổng số 210 triệu đồng đã bị rút ra từ sổ tiết kiệm chuyển sang mua bảo hiểm.

Số tiền 170 triệu đồng còn lại bà N. chưa biết khi nào mới có thể được nhận lại vì bà được phía Manulife trả lời, trong vòng 3 năm đầu của hợp đồng, khách sẽ không được hoàn trả.

Buộc phải ký cam kết không tiết lộ với bên thứ ba mới được trả tiền

Một số người may mắn đòi lại được tiền từ Manulife sau khi quyết liệt yêu cầu huỷ hợp đồng.

Ông T. là một trong số ít những người may mắn đó.

Trao đổi với VietNamNet, con gái ông T. cho biết, cha của chị gửi tiết kiệm tại SCB chi nhánh một thành phố miền Trung nhưng sau đó mới biết mình đã bị dụ mua bảo hiểm.

Sau nhiều lần yêu cầu SCB và Manulife tại địa bàn giải quyết nhưng không thành, ông T. tuổi đã cao vẫn phải tự thân lặn lội từ miền Trung ra Hà Nội để yêu cầu Manulife trả lại tiền.

Tại Hà Nội, con gái ông là người ký đơn thay mặt ông T. làm việc với phía Manulife và may mắn đòi lại được tiền.

Tuy nhiên, phía công ty bảo hiểm không đồng ý trả lại toàn bộ số tiền ông T. đã bỏ ra ban đầu.

“Số tiền bị mất là khoảng 30-40 triệu đồng.

Để được nhận lại tiền, Manulife ra điều kiện chúng tôi phải ký cam kết không tiết lộ thông tin với bên thứ ba.

Dù biết là bị thiệt nhưng vì bố tôi đã già yếu, không thể cứ mãi đi lại hàng trăm cây số để đòi tiền nên gia đình đành chấp nhận mất một khoản tiền để lấy được về phần còn lại”, con gái ông T. chia sẻ.

Trong số các nạn nhân gửi tiết kiệm ngân hàng biến thành mua bảo hiểm, bà Nguyễn Thị Liên có lẽ là người hiếm hoi may mắn đòi lại được 100% số tiền, dù bà ký cũng bị vào tên 3 hợp đồng mua bảo hiểm Manulife qua SCB chi nhánh Bạch Mai (Hà Nội).

Tuy nhiên, bà Liên xác nhận với PV là đã lấy lại được đủ tiền và không tiết lộ thông tin cụ thể về quá trình đòi lại tiền từ Manulife.

Hợp đồng giả mạo gửi tiết kiệm thành mua bảo hiểm: Xử lý ra sao?

Chữ ký trong hợp đồng bảo hiểm giả mạo, hợp đồng đương nhiên không có giá trị pháp lý.

Nếu chứng minh được ngân hàng SCB và bảo hiểm Manulife thông đồng với nhau thì cả hai đơn vị này cùng phải chịu trách nhiệm hình sự

Liên quan đến vụ việc một phụ nữ 75 tuổi ở Hà Nội tố bị nhân viên Ngân hàng TMCP Sài Gòn (SCB) lừa mua bảo hiểm Manulife mà VietNamNet đã phản ánh, luật sư Nguyễn Thị Huyền Trang, Giám đốc Công ty Luật Viên An (đoàn Luật sư TP.HCM), cho rằng nếu quả thật chữ ký của người được bảo hiểm trong hợp đồng là chữ ký giả mạo, hợp đồng bảo hiểm đương nhiên không có giá trị pháp lý.

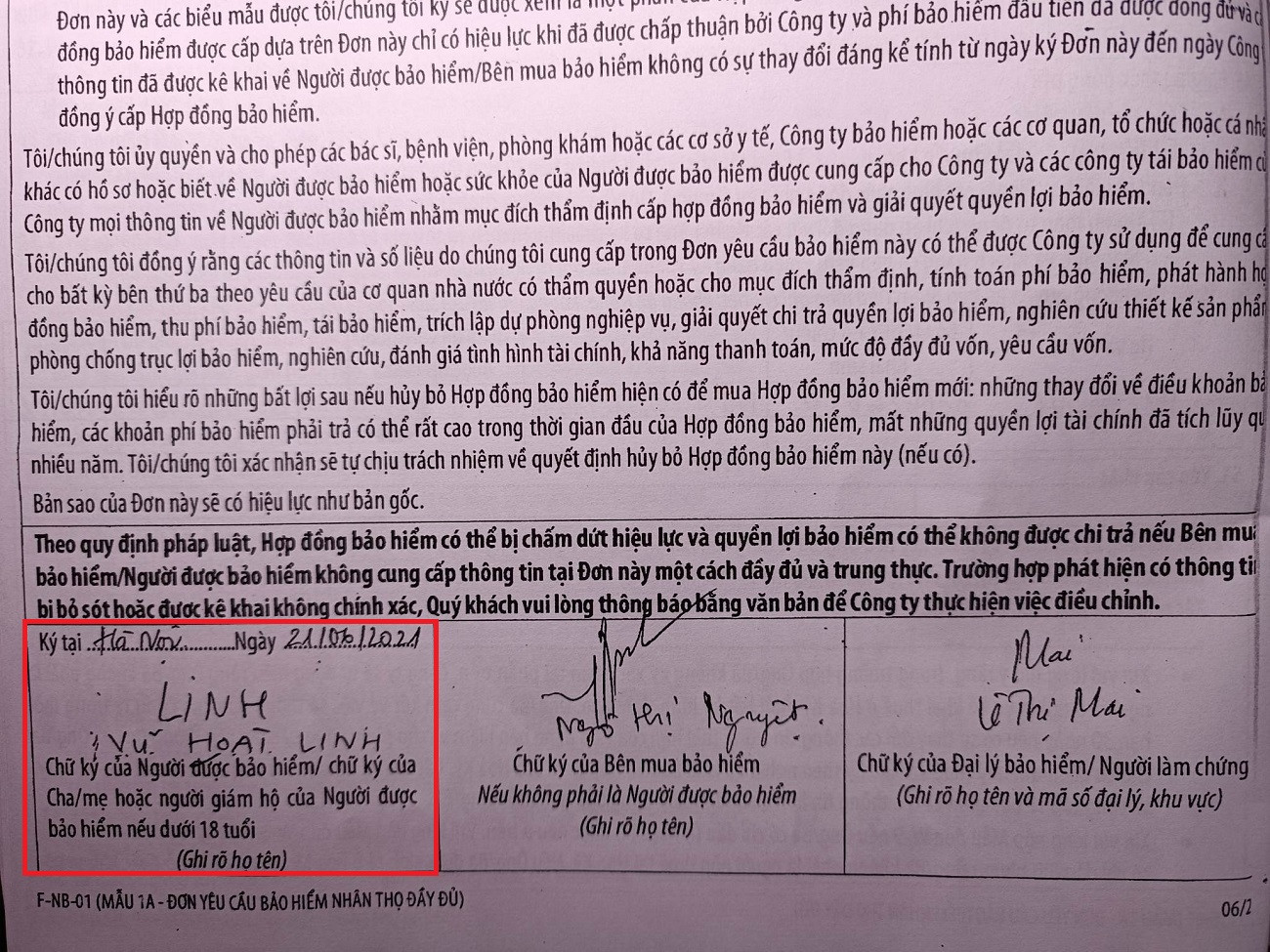

Theo đó, nội dung sự việc như sau: Tháng 6/2021, bà Ngô Thị Nguyệt (SN 1948, trú tại phường Xuân Tảo, quận Bắc Từ Liêm, Hà Nội) đến ngân hàng SCB chi nhánh Tây Cầu Giấy rút tiết kiệm với số tiền là 185 triệu đồng. Tuy nhiên, nhân viên ngân hàng SCB thuyết phục bà tiếp tục gửi tiết kiệm với lãi suất cao theo chương trình "Tâm an đầu tư".

Tin lời nhân viên ngân hàng, bà Nguyệt ký vào "hợp đồng đầu tư" mà không hề hay biết đó là hợp đồng bảo hiểm. Vì bà đã ở tuổi 73 tại thời điểm đó, nên nhân viên SCB tự lấy thông tin cá nhân của ông Vũ Hoài Linh (sinh năm 1972, con trai bà Nguyệt) để điền vào hợp đồng với tư cách "người được bảo hiểm".

Bà Ngô Thị Nguyệt tố bị nhân viên SCB lừa ký vào hợp đồng bảo hiểm trong khi bà cứ nghĩ đó là hợp đồng gửi tiền.

Hợp đồng bảo hiểm có thời hạn 37 năm, mỗi năm bà Nguyệt sẽ phải đóng 85 triệu đồng phí bảo hiểm. Chỉ đến tháng 6/2022 khi được Công ty TNHH Manulife Việt Nam gọi điện yêu cầu đóng phí bảo hiểm cho năm tiếp theo, bà Nguyệt mới biết mình đã bị nhân viên ngân hàng SCB lừa ký vào hợp đồng bảo hiểm.

Trong khi đó, con trai bà, ông Vũ Hoài Linh khẳng định không biết gì về hợp đồng này, chữ ký của ông trong hợp đồng là chữ ký giả mạo.

Một số thông tin trong hợp đồng cũng được nhân viên SCB tự ý điền vào như: thu nhập của bà Nguyệt mỗi tháng 80 triệu đồng (trong khi thực tế ngoài khoản tiền gửi tiết kiệm tại SCB, bà chỉ có thu nhập duy nhất là lương hưu 5,5 triệu đồng/tháng). Các thông tin liên quan đến sức khoẻ của ông Linh cũng được ghi không đúng với thực tế, bản thân người được bảo hiểm là ông cũng không hề nhận được yêu cầu đi khám sức khoẻ từ công ty bảo hiểm.

Ông Vũ Hoàng Linh (con trai bà Nguyệt) khẳng định chữ ký tên ông trên hợp đồng bảo hiểm là giả mạo. Bản thân ông không hề biết đến sự tồn tại của hợp đồng này.

Từ đó đến nay, bà Nguyệt nhiều lần đi lại giữa SCB và Manulife để yêu cầu huỷ hợp đồng bảo hiểm, trả lại cho bà số tiền gốc 185 triệu đồng đã đóng. Tuy nhiên, cả hai bên đều đùn đẩy trách nhiệm cho nhau khiến bà không biết đường nào mà lần.

Trao đổi với VietNamNet, luật sư Nguyễn Thị Huyền Trang nói: "Nếu chữ ký trong hợp đồng bảo hiểm không phải của ông Vũ Hoài Linh, hợp đồng đương nhiên sẽ không có giá trị pháp lý. Như vậy, ông Linh không được chi trả bảo hiểm vì số tiền mua bảo hiểm thực chất là bị lừa. Nếu chứng minh được Ngân hàng SCB và Công ty bảo hiểm Manulife thông đồng với nhau thì cả hai đơn vị này cùng phải chịu trách nhiệm hình sự. Theo quy định, chỉ với số tiền từ 2.000.000 đồng trở lên thì phạm tội Lừa đảo chiếm đoạt tài sản quy định tại Điều 174 Bộ luật hình sự năm 2015, sửa đổi năm 2017."

Dưới góc độ của một chuyên gia pháp lý hình sự, luật sư Huyền Trang cho biết nạn nhân có thể chọn một trong hai cách xử lý vụ việc. Thứ nhất, khởi kiện yêu cầu Toà án nhân dân tuyên hủy hợp đồng bảo hiểm do bị lừa dối. Thứ hai, nạn nhân có thể tố cáo ra CQĐT bị lừa dối chiếm đoạt tài sản.

"Hồ sơ vụ gửi tiết kiệm biến thành mua bảo hiểm nhân thọ đã được chuyển sang Bộ Công an điều tra. Bà Ngô Thị Nguyệt hoàn toàn có thể nộp đơn đến nơi này để tố cáo hành vi lừa đảo.", Luật sư Huyền Trang nói.

Trả lời câu hỏi Manulife có phải hủy hợp đồng, bồi thường cho khách hàng hay không, luật sư Huyền Trang cho hay cần phải xem công ty bảo hiểm có thông đồng với SCB hay không. Nếu bảo hiểm có thu tiền thì họ phải bồi thường "trả lại". Nếu họ không thu thì người thu tiền trực tiếp phải chịu trách nhiệm.

Hiện danh sách nạn nhân bị SCB dụ tham gia đầu tư gói "Tâm an đầu tư" ngày một nhiều. Câu trả lời của luật sư Nguyễn Thị Huyền Trang cũng là gợi ý cho các nạn nhân còn lại.

Ngân hàng SCB bị yêu cầu giải trình về việc tiền gửi tiết kiệm biến thành bảo hiểm nhân thọ  Ngân hàng TMCP Sài Gòn (SCB) bị yêu cầu xem xét, giải quyết về kiến nghị của người dân về việc lạm dụng tín nhiệm, tư vấn và đưa thông tin sai lệch lừa khách hàng ký hợp đồng bảo hiểm Bảo hiểm Manulife. Trong văn bản của cơ quan thanh tra giám sát ngân hàng gửi tới SCB mới đây, cơ quan...

Ngân hàng TMCP Sài Gòn (SCB) bị yêu cầu xem xét, giải quyết về kiến nghị của người dân về việc lạm dụng tín nhiệm, tư vấn và đưa thông tin sai lệch lừa khách hàng ký hợp đồng bảo hiểm Bảo hiểm Manulife. Trong văn bản của cơ quan thanh tra giám sát ngân hàng gửi tới SCB mới đây, cơ quan...

Tin liên quan

Nghiêm cấm ngân hàng bắt buộc khách hàng mua bảo hiểm

Nghiêm cấm ngân hàng bắt buộc khách hàng mua bảo hiểm Sổ hộ khẩu giấy bị 'khai tử' từ 1/1/2023

Sổ hộ khẩu giấy bị 'khai tử' từ 1/1/2023 Có tiền nhàn rỗi, bỏ vào đâu để có hiệu suất sinh lời tốt nhất?

Có tiền nhàn rỗi, bỏ vào đâu để có hiệu suất sinh lời tốt nhất? Đề xuất ngân hàng phải ghi âm khi tư vấn bán bảo hiểm

Đề xuất ngân hàng phải ghi âm khi tư vấn bán bảo hiểm Vụ cháy quán karaoke An Phú: Một nạn nhân được bảo hiểm bồi thường 2,4 tỉ đồng

Vụ cháy quán karaoke An Phú: Một nạn nhân được bảo hiểm bồi thường 2,4 tỉ đồng SCB tặng thêm lãi suất 0,5%/năm khi khách hàng gửi tiền tại quầy

SCB tặng thêm lãi suất 0,5%/năm khi khách hàng gửi tiền tại quầy

Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36

Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36 Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09

Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09 Lấn làn vượt ẩu, xe khách rúc vào đuôi xe ben, tự làm vỡ gương00:39

Lấn làn vượt ẩu, xe khách rúc vào đuôi xe ben, tự làm vỡ gương00:39 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Đàn chim lạ nghìn con xuống phá ruộng lúa của người dân ở Hà Tĩnh01:07

Đàn chim lạ nghìn con xuống phá ruộng lúa của người dân ở Hà Tĩnh01:07 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Điện thoại của Tangmo sau 3 năm ở Mỹ để lộ chi tiết sốc, người giữ máy khai gì?02:56

Điện thoại của Tangmo sau 3 năm ở Mỹ để lộ chi tiết sốc, người giữ máy khai gì?02:56 Tài xế xe Fortuner quyết không nhường đường xe cấp cứu vì "vướng" đèn đỏ01:28

Tài xế xe Fortuner quyết không nhường đường xe cấp cứu vì "vướng" đèn đỏ01:28 "Ép" hay "tự nguyện"? Làm rõ vụ việc phụ huynh 'tố' trường Mỗ Lao ép học thêm03:06

"Ép" hay "tự nguyện"? Làm rõ vụ việc phụ huynh 'tố' trường Mỗ Lao ép học thêm03:06 Ô tô con vượt container kiểu 'cảm tử' trên cao tốc Nội Bài - Lào Cai00:56

Ô tô con vượt container kiểu 'cảm tử' trên cao tốc Nội Bài - Lào Cai00:56Tiêu điểm

Vụ bé gái 5 tháng tuổi tử vong ở Hà Nội: Người phụ nữ trông trẻ khai gì?

Vụ bé gái 5 tháng tuổi tử vong ở Hà Nội: Người phụ nữ trông trẻ khai gì? TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo

TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo Tài xế mắc kẹt trong cabin còn xe bị kẹp giữa 2 ô tô tại Thường Tín, Hà Nội

Tài xế mắc kẹt trong cabin còn xe bị kẹp giữa 2 ô tô tại Thường Tín, Hà Nội Vụ cô gái ở Hà Nội bị đánh hội đồng có mâu thuẫn từ chuyện yêu đương

Vụ cô gái ở Hà Nội bị đánh hội đồng có mâu thuẫn từ chuyện yêu đương TP.HCM: Người đàn ông tử vong trong tư thế ngồi, chân bị quấn dây vải

TP.HCM: Người đàn ông tử vong trong tư thế ngồi, chân bị quấn dây vải Cô gái ở Hà Nội thổi nến sinh nhật, bất ngờ bóng bay bén lửa phát nổ

Cô gái ở Hà Nội thổi nến sinh nhật, bất ngờ bóng bay bén lửa phát nổ Triệu tập tài xế ủn lê xe máy dưới gầm suốt đoạn đường dài ở Hà Nội

Triệu tập tài xế ủn lê xe máy dưới gầm suốt đoạn đường dài ở Hà Nội Phát hiện bé trai 4 tháng tuổi tử vong trong khe thoát hiểm giữa hai căn nhà

Phát hiện bé trai 4 tháng tuổi tử vong trong khe thoát hiểm giữa hai căn nhàTin đang nóng

Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân

Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân Vợ chồng tài tử Bae Yong Joon bị cả MXH tổng tấn công

Vợ chồng tài tử Bae Yong Joon bị cả MXH tổng tấn công Mẹ chồng mới mất, anh chị chồng hả hê nhận phần lớn tài sản, tôi liền đưa ra tờ giấy khiến cả nhà im bặt vì sốc

Mẹ chồng mới mất, anh chị chồng hả hê nhận phần lớn tài sản, tôi liền đưa ra tờ giấy khiến cả nhà im bặt vì sốc Trai xinh gái đẹp bị nghi ngoại tình với cả "Dương Quá - Tiểu Long Nữ", phá nát hôn nhân cặp đôi này là ai?

Trai xinh gái đẹp bị nghi ngoại tình với cả "Dương Quá - Tiểu Long Nữ", phá nát hôn nhân cặp đôi này là ai? Triệu Lệ Dĩnh bị khơi lại "vết nhơ" cả đời không thể gột rửa, netizen chỉ đích danh kẻ đứng sau hãm hại

Triệu Lệ Dĩnh bị khơi lại "vết nhơ" cả đời không thể gột rửa, netizen chỉ đích danh kẻ đứng sau hãm hại Cựu cán bộ cảng vụ hàng không lừa đảo xin việc vào sân bay

Cựu cán bộ cảng vụ hàng không lừa đảo xin việc vào sân bay Vụ vườn cà phê bị chặt phá: Nghi phạm lộ diện từ 2 giây trong video

Vụ vườn cà phê bị chặt phá: Nghi phạm lộ diện từ 2 giây trong video Căng thẳng leo thang sau cái chết của Kim Sae Ron: Truyền thông Hàn bóc 1 nhân vật liên tục phát ngôn dối trá

Căng thẳng leo thang sau cái chết của Kim Sae Ron: Truyền thông Hàn bóc 1 nhân vật liên tục phát ngôn dối tráTin mới nhất

Xe tải lật đè xe máy của 2 người đàn ông đi làm trong đêm

Điều tra vụ cháy hơn 300 cây cà phê ở Kon Tum

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM

Người phụ nữ tử vong dưới gầm cầu vượt ở Bình Dương

Xe đầu kéo va chạm xe máy làm 1 người phụ nữ tử vong tại ngã ba đường tránh Biên Hòa

Vụ cha lên mạng cầu cứu: Số tiền gần 500 triệu được giúp đỡ thuộc về ai?

Quản lý thị trường Bến Tre báo cáo vụ kiểm tra 'điểm kinh doanh gạo lề đường'

Hai người may mắn thoát nạn sau va chạm khiến ô tô 7 chỗ biến dạng

Bắt công nhân đóng bảo hiểm bằng cà phê: Giám đốc công ty nói gì?

Làm rõ vụ đánh hội đồng nữ sinh ở Hà Nội

Tài xế ô tô CX5 ủn lê xe máy dưới gầm suốt đoạn đường dài ở Hà Nội

Quảng Nam: Động đất 3,5 độ gây rung lắc mạnh ở Nam Trà My

Có thể bạn quan tâm

5 món thời trang "hack" tuổi được phụ nữ Pháp mặc nhiều vào mùa xuân

Thời trang

09:22:08 21/02/2025

Hậu trường thú vị của Tiểu thư Jones

Hậu trường phim

09:02:04 21/02/2025

Rihanna biết ơn khi bạn trai thoát khỏi vòng lao lý

Phim âu mỹ

08:51:29 21/02/2025

Da dầu nên chọn kem dưỡng ẩm như thế nào?

Làm đẹp

08:47:09 21/02/2025

Cả nhà hối thúc chị gái "đi bước nữa", chị thủng thẳng đáp trả một câu mà ai cũng cứng họng, chẳng dám hé răng nửa lời

Góc tâm tình

08:30:57 21/02/2025

Phát hiện "tổ ong" mà ông nội để lại, chàng trai tìm được 1 thứ kho báu bên trong, bỗng thành người sung sướng nhất vùng

Netizen

08:29:47 21/02/2025

Cái chết của Kim Sae Ron: Lời cảnh tỉnh về sự tàn nhẫn của cộng đồng mạng

Sao châu á

08:20:22 21/02/2025

Những chặng đường bụi bặm - Tập 1: Cuộc gặp gỡ của người đàn ông vừa mãn hạn tù và chàng công tử nhà giàu

Phim việt

07:57:55 21/02/2025

David Beckham gây sốt khi xuất hiện bảnh bao bên vợ và các con

Phong cách sao

07:50:12 21/02/2025

Lý do phim kinh dị "Rider: Giao hàng cho ma" gây sốt

Phim châu á

07:03:32 21/02/2025

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế?

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế? Chuyện gì đang xảy ra với diễn viên Quý Bình?

Chuyện gì đang xảy ra với diễn viên Quý Bình? 'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối'

'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối' Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn

Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn

Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy

Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy Hot nhất Weibo: Lưu Diệc Phi và nam thần kém tuổi bị khui tin hẹn hò với loạt bằng chứng khó chối cãi

Hot nhất Weibo: Lưu Diệc Phi và nam thần kém tuổi bị khui tin hẹn hò với loạt bằng chứng khó chối cãi Hoa hậu Hoàn vũ Catriona Gray chia tay hôn phu sau 5 năm, danh tính "trà xanh" lộ diện?

Hoa hậu Hoàn vũ Catriona Gray chia tay hôn phu sau 5 năm, danh tính "trà xanh" lộ diện?