DIC Corp sắp ra mắt thị trường dự án Vũng Tàu Gateway

Chung cư nghìn tỷ “chết yểu” trên đất vàng Sài Gòn bị bán đấu giá để siết nợ

Chung cư nghìn tỷ “chết yểu” trên đất vàng Sài Gòn bị bán đấu giá để siết nợ Lịch sự kiện và tin vắn chứng khoán ngày 8/8

Lịch sự kiện và tin vắn chứng khoán ngày 8/8Chung cư Vũng Tàu Gateway được xây dựng trên khu đất rộng 22.560m2, gồm hai tòa nhà 30 tầng, cung cấp 1.538 căn hộ loại hình đa dạng, thiết kế sang trọng.

Theo đại diện Tổng công ty CP Đầu tư Phát triển Xây dựng (DIC Corp), những năm gần đây xu hướng an cư và đầu tư bất động sản (BĐS) tại Vũng Tàu gia tăng theo đà phát triển hạ tầng khu vực và ngành du lịch . Cách TP.HCM khoảng 1 giờ 40 phút, thành phố biển đang thu hút mối quan tâm lớn của các nhà đầu tư BĐS.

Với kinh nghiệm gần 30 năm trong lĩnh vực BĐS, DIC Corp đã tạo dựng uy tín bằng những dự án chung cư cao tầng tạo TP Vũng Tàu như: DIC Phoenix , Seaview , Lakeside …Nhằm đáp ứng nhu cầu mua địa ốc phố biển an cư hoặc đầu tư cho thuê, nghỉ dưỡng, DIC Corp tiếp tục ra mắt dự án chung cư cao cấp Vũng Tàu Gateway.

Dự án tọa lạc ở góc giao lộ đường 3/2 – Quốc lộ 51, thuộc khu trung tâm Đô thị Chí Linh. Trong bán kính 3 km cư dân Gateway có thể dễ dàng kết nối với nhiều điểm quan trọng trong TP như: Lotte Mart , khu du lịch Long Cung Resort , khu vui chơi giải trí Wonderland… Đặc biệt, Vũng Tàu Gateway còn được thừa hưởng từ tiện ích ngoại khu của Trung tâm Đô thị Chí Linh như: sân tập golf Chí Linh, khu vui chơi giải trí đa năng Phoenix Park, trường mầm non quốc tế Blue Sky, Ngân hàng Liên Việt Post Bank… Bãi biển xanh cách tòa nhà chỉ 500m trở thành điểm cộng đầy hấp dẫn của dự án này.

Dự án Vũng Tàu Gateway do công ty Winter Group (Australia) thiết kế tựa như cánh buồm đang căng mình đón gió, vươn mình ra biển lớn, đem đến may mắn, tài lộc và vượng khí cho chủ nhân căn hộ. Hai tòa nhà được nối bởi hai tầng dịch vụ. Khối công trình tạo nên kiến trúc cách điệu, mềm mại trở thành điểm nhấn nổi bật ngay cửa ngõ thành phố.

Vũng Tàu Gateway cung cấp 1.538 căn hộ (diện tích đa đạng từ: 46-461 m2), với nhiều loại hình như: căn hộ duplex, căn hộ 1-3 phòng ngủ và căn hộ penthouse.

Lý do khiến Vũng Tàu Gateway trở thành căn hộ đáng mơ ước tại TP. Vũng Tàu là bởi gần 70% diện tích dự án được Chủ đầu tư DIC kiến tạo thành không gian xanh. Chỉ cách tòa nhà 200 m là hồ Phụng Hoàng rộng hơn 10 ha. Chủ đầu tư đã kỳ công xây dựng nơi đây trở thành khu công viên bờ hồ – địa điểm lý tưởng dạo mát, nghỉ ngơi thư giãn của cư dân.

Video đang HOT

Sở hữu lối kiến trúc thông minh, đáp ứng được tối đa nhu cầu sinh sống, nghỉ dưỡng của cư dân, ngay tầng 1, 2 của dự án là trung tâm thương mại với siêu thị mini, khu spa, nhà hàng, khu giải trí đa năng, rạp chiếu phim , nhà trẻ, văn phòng, vườn rộng rãi, giúp cư dân tận hưởng bầu không khí trong lành, tươi mát.

Phối cảnh căn hộ có sân vườn riêng dự án Vũng Tàu Gateway.

“Công trình hiện đã thi công đến tầng 12, dự kiến bàn giao nhà vào quý IV/2019. Trong vài tháng tới, chúng tôi sẽ tổ chức lễ mở bán Vũng Tàu Gateway giai đoạn 1″, đại diện chủ đầu tư DIC Corp chia sẻ.

Ánh Dương

Theo Trí thức trẻ

Sử dụng đòn bẩy tài chính như thế nào để đầu tư BĐS hiệu quả, hạn chế rủi ro?

Đòn bẩy tài chính hay vay ngân hàng để đầu tư bất động sản (BĐS) là cách mà nhiều nhà đầu tư (NĐT) cá nhân lựa chọn. Nhưng vay bao nhiêu, định giá sản phẩm BĐS ra sao, có cách nào để đo được rủi ro tài chính?

Tại buổi chia sẻ thuộc chuỗi sự kiện The Quốc Khánh Show, các chuyên gia nhà đất đã chỉ ra cách để đo được rủi ro khi dùng đòn bẩy tài chính để mua BĐS.

Bà Dương Thùy Dung, Giám đốc cấp cao CBRE Việt Nam cho rằng, với 1 tỉ đồng trong tay, NĐT có thể vay thêm ngân hàng từ 800 triệu đến 1 tỉ đồng để lựa chọn sản phẩm trên dưới 2 tỉ để đầu tư. Nguyên tắc là vay ngân hàng không quá 50% giá trị sản phẩm đầu tư nhằm hạn chế rủi ro.

Bà Dung dẫn chứng, chẳng hạn, bạn định đầu tư vào sản phẩm trị giá 2 tỉ đồng thì chỉ nên vay ngân hàng từ 800 - 1 tỉ đồng. Đòn bẩy tài chính rất có hiệu quả nếu chúng ta vay ở tỉ lệ 50% trở xuống của dự án. Nếu cao hơn nữa, gánh nặng tài chính là rất lớn.

Theo bà Dung, nếu đầu tư vào căn hộ tại Q.9 thì khả năng NĐT cho thuê căn hộ 10 triệu đồng/tháng, tỉ suất lợi nhuận cho thuê thay vì trước đây có 1 tỉ đồng thì dạt khoảng 4%, bây giờ lên 2 tỉ đồng có thể đạt 6.5%/năm.

Hiện tại, việc siết chặt tín dụng BĐS cũng ảnh hưởng một phần đến việc dùng đòn bẩy tài chính để đầu tư BĐS của NĐT cá nhân. Theo bà Dung, thông thường ngân hàng không sẵn lòng cho vay với dự án hình thành trong tương lai. Ngân hàng chỉ cho vay với các dự án có liên kết với ngân hàng. NĐT các nhân muốn đi vay ngân hàng để mua BĐS thì phải dùng tài sản riêng để thế chấp.

"NĐT cá nhân dùng đòn bẩy tài chính để mua BĐS sẽ có hiệu quả nếu biết tính toán mức vay, hiệu quả đầu tư và thời gian hoàn vay", bà Dung nhấn mạnh.

Chia sẻ về vấn đề này, ông Phan Công Chánh, chuyên giá BĐS cá nhân cho rằng: Theo tôi, NĐT dùng đòn bẩy để đầu tư BĐS là một cách thông minh. Tuy nhiên, để dùng đòn bẩy hiệu quả thì mình phải có các nguyên tắc.

Thứ nhất, phải có sản phẩm trước khi nghĩ đến vấn đề đòn bẩy: tức là phải lựa chọn được sản phẩm BĐS tiềm năng, có khả năng sinh lợi đầu tư.

Thứ hai, nắm được quy luật 2 lần 50%: nghĩa là tiền vay không được vượt quá 50% giá sản phẩm và tiền trả hàng tháng không quá 50% tổng thu nhập hộ gia đình hàng tháng.

Thứ ba, đặt ra những quy định chung trước khi cùng mua dự án: Nếu từ 2 người cùng góp vốn mua BĐS và vay ngân hàng thì cần đặt ra các quy tắc về thời gian thoát hàng, lợi nhuận...

Theo ông Chánh, trong kinh doanh BĐS vốn đến từ 4 nguồn là vốn tự có, vốn từ NĐT khác, vốn từ ngân hàng và vốn từ khách hàng. Nếu NĐT cá nhân không sử dụng vốn ngân hàng có thể linh hoạt để có nguồn vốn từ NĐT khác.

"Khi vay ngân hàng, NĐT cần lưu ý: Xem kỹ hợp đồng tín dụng, số tiền phải trả hàng tháng...", ông Chánh nhấn mạnh.

Nói về cách NĐT cá nhân định giá được sản phẩm BĐS trước khi "xuống tiền", bà Dung cho lời khuyên:

Thứ nhất, NĐT nên dùng phương pháp so sánh: Nhìn vào các sản phẩm tương tự như sản phẩm mình định đầu tư, xem có tương đồng về vị trí, quy cách, phân khúc, định vị sản phẩm, giá bán hay không, từ đó tự xác định. NĐT nên có tầm 5-6 sản phẩm tương đồng trong cùng khu vực để so sánh.

Thứ hai, phương pháp chi phí: NĐT cần xem xét, để đầu tư sẩn phẩm này thì chi phí đất là bao nhiêu? Chi phí xây dưng là bao nhiêu và lợi nhuận mong muốn là bao nhiêu? Từ đó xác định được giá trị của BĐS cần đầu tư.

Thứ ba, phương pháp thu nhập: Đây là phương pháp truyền thống. Đối với những sản phẩm đã hoàn thiện, đã đi vào hoạt động, đã có lợi tức cho thuê hàng tháng... thì NĐT xác định xem sản phẩm này có thể đem lại cho chúng ta mức thu nhập là bao nhiêu? Từ đó, NĐT sẽ xác định được mức tiền mình cần bỏ ra để đầu tư sinh lợi trên BĐS đó.

Hạ Vy

Theo Trí thức trẻ

Sôi động phân khúc nhà phố thương mại phía Tây Nam thủ đô  Trong các phân khúc bất động sản, thật khó tìm được loại hình căn nhà nào vưa thuân tiên đê kinh doanh, vưa la hinh thưc đầu tư tích lũy tai san đồng thời la không gian sống lý tưởng giưa khu thương mai sâm uât. Ngay tư khi mơi xuât hiên trên thi trương từ cách đây hơn 10 năm, nhà phố...

Trong các phân khúc bất động sản, thật khó tìm được loại hình căn nhà nào vưa thuân tiên đê kinh doanh, vưa la hinh thưc đầu tư tích lũy tai san đồng thời la không gian sống lý tưởng giưa khu thương mai sâm uât. Ngay tư khi mơi xuât hiên trên thi trương từ cách đây hơn 10 năm, nhà phố...

Tin liên quan

Vì sao dòng vốn ngoại lại rầm rộ "săn" dự án bất động sản Việt Nam?

Vì sao dòng vốn ngoại lại rầm rộ "săn" dự án bất động sản Việt Nam? Thời kỳ "nhạy cảm" của thị trường bất động sản, cơ hội nào cho nhà đầu tư?

Thời kỳ "nhạy cảm" của thị trường bất động sản, cơ hội nào cho nhà đầu tư? TP.HCM: Gia tăng diện tích đất ở lên hơn 7,3 nghìn hecta

TP.HCM: Gia tăng diện tích đất ở lên hơn 7,3 nghìn hecta Khan hiếm căn hộ vừa túi tiền

Khan hiếm căn hộ vừa túi tiền Gami Eco Charm ra mắt tạo sức hút lớn với giới đầu tư BĐS

Gami Eco Charm ra mắt tạo sức hút lớn với giới đầu tư BĐS Chu kỳ khủng hoảng bất động sản 10 năm: Lịch sử liệu có lặp lại?

Chu kỳ khủng hoảng bất động sản 10 năm: Lịch sử liệu có lặp lại?

Khó xảy ra khủng hoảng bất động sản

Khó xảy ra khủng hoảng bất động sản Biệt thự đồi thông giữa lòng Hà Nội: Tiện ích hiện đại, sống xanh an lành

Biệt thự đồi thông giữa lòng Hà Nội: Tiện ích hiện đại, sống xanh an lành Mô hình đầu tư vào loại hình bất động sản này đang giúp các nhà đầu tư nhỏ lẻ "hái ra tiền"

Mô hình đầu tư vào loại hình bất động sản này đang giúp các nhà đầu tư nhỏ lẻ "hái ra tiền" Căn hộ tầm trung dẫn đầu thị trường BĐS 2018

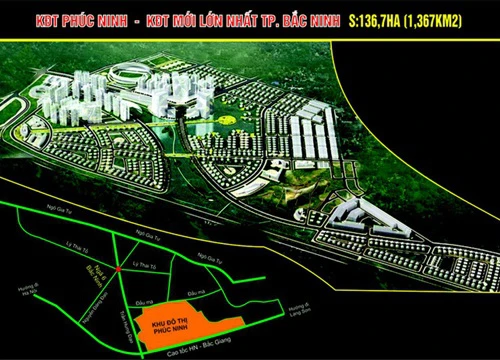

Căn hộ tầm trung dẫn đầu thị trường BĐS 2018 Vì sao Bắc Ninh là mảnh đất màu mỡ để đầu tư bất động sản?

Vì sao Bắc Ninh là mảnh đất màu mỡ để đầu tư bất động sản? Tỷ phú Bill Gates chi 80 triệu USD mua sa mạc xây thành phố thông minh

Tỷ phú Bill Gates chi 80 triệu USD mua sa mạc xây thành phố thông minh Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08

Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08 Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44

Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44 Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48

Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48 Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08

Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43 Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32

Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32 Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40

Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40 Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05

Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05 Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04

Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04 Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42

Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42Tin đang nóng

Nữ diễn viên khó chiều nhất showbiz: Nết ăn uống chẳng giống ai, đầu bếp lương 15 tỷ/năm cũng không chịu nổi!

Nữ diễn viên khó chiều nhất showbiz: Nết ăn uống chẳng giống ai, đầu bếp lương 15 tỷ/năm cũng không chịu nổi! Hoa hậu Kỳ Duyên hẹn hò bí ẩn, lộ chi tiết người đi cùng chính là Hoa hậu Thiên Ân?

Hoa hậu Kỳ Duyên hẹn hò bí ẩn, lộ chi tiết người đi cùng chính là Hoa hậu Thiên Ân? Bảng giá ô tô Mini mới nhất tháng 9/2025

Bảng giá ô tô Mini mới nhất tháng 9/2025 Vệ sĩ của Mỹ Tâm hé lộ quy tắc làm việc: Chỉ đưa đến cửa phòng khách sạn

Vệ sĩ của Mỹ Tâm hé lộ quy tắc làm việc: Chỉ đưa đến cửa phòng khách sạn Triệu Lệ Dĩnh sao lại như thế này?

Triệu Lệ Dĩnh sao lại như thế này? Công an Hà Nội thông tin bất ngờ về vụ cháy khiến 4 người trong một gia đình tử vong

Công an Hà Nội thông tin bất ngờ về vụ cháy khiến 4 người trong một gia đình tử vong Phát hiện thi thể trẻ sơ sinh bị bỏ trong thùng rác

Phát hiện thi thể trẻ sơ sinh bị bỏ trong thùng rác Đánh bầm dập con trai của chồng, 20 năm sau mẹ tôi nhận cái kết "xứng đáng"

Đánh bầm dập con trai của chồng, 20 năm sau mẹ tôi nhận cái kết "xứng đáng"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Người đàn ông đâm vợ cũ rồi về nhà nạn nhân tưới xăng, châm lửa tự tử

Tin nổi bật

18:21:00 16/09/2025

Cựu Phó Chỉ huy Quân sự phường tàng trữ 1.000 viên nén nghi ma túy

Pháp luật

18:12:26 16/09/2025

Xuất hiện xúc tu bí ẩn mọc ra từ thiên thạch: Người ngoài hành tinh đang lớn lên?

Lạ vui

18:08:34 16/09/2025

Thái Lan cân nhắc đánh thuế các giao dịch vàng bằng đồng nội tệ

Thế giới

17:57:48 16/09/2025

Cảnh báo ngộ độc methanol từ rượu ngâm, rượu tự pha

Sức khỏe

17:33:47 16/09/2025

Lê Công Vinh làm lớp trưởng, có bước ngoặt mới trong sự nghiệp

Sao thể thao

17:31:38 16/09/2025

1 Chị Đẹp lên tiếng về tin đại diện Việt Nam thi Miss Universe, tạo rùm beng để đánh bóng tên tuổi

Sao việt

17:21:25 16/09/2025

Những điều Apple che giấu về iPhone Air và iPhone 17 Pro

Đồ 2-tek

17:20:42 16/09/2025

Về nhà, tôi hoảng loạn thấy đôi nam nữ không mảnh vải che thân trên giường

Góc tâm tình

16:59:20 16/09/2025

Hôm nay nấu gì: Thực đơn bữa chiều hấp dẫn với 4 món ngon

Ẩm thực

16:11:58 16/09/2025

"Mỹ nam showbiz" chết không ai kịp đến viếng, giây phút hấp hối còn chẳng thấy mặt vợ con lần cuối

"Mỹ nam showbiz" chết không ai kịp đến viếng, giây phút hấp hối còn chẳng thấy mặt vợ con lần cuối Nữ diễn viên viên "Tân dòng sông ly biệt" qua đời

Nữ diễn viên viên "Tân dòng sông ly biệt" qua đời Sau tiếng la thất thanh, phát hiện 2 vợ chồng tử vong trước cửa nhà

Sau tiếng la thất thanh, phát hiện 2 vợ chồng tử vong trước cửa nhà "Toang" thật rồi: Tài tử Đậu Kiêu bị ái nữ trùm sòng bạc đuổi cổ khỏi biệt thự, giờ sống chật vật vì rỗng túi?

"Toang" thật rồi: Tài tử Đậu Kiêu bị ái nữ trùm sòng bạc đuổi cổ khỏi biệt thự, giờ sống chật vật vì rỗng túi? Không chỉ dàn túi xách, đây mới là chi tiết khiến hội phú bà trong Gió Ngang Khoảng Trời Xanh bị chê kém sang hơn hẳn bản gốc

Không chỉ dàn túi xách, đây mới là chi tiết khiến hội phú bà trong Gió Ngang Khoảng Trời Xanh bị chê kém sang hơn hẳn bản gốc Tình tiết mới vụ "mỹ nam Trung Quốc" ngã lầu tử vong: 17 người uống hết 38 chai, 8 nghi phạm đã "lên đồn" nhưng có người nói dối?

Tình tiết mới vụ "mỹ nam Trung Quốc" ngã lầu tử vong: 17 người uống hết 38 chai, 8 nghi phạm đã "lên đồn" nhưng có người nói dối? Tất tần tật về Nguyễn Thị Yến Nhi - Tân Miss Grand Vietnam: Body nóng bỏng, từng bị Quế Anh đánh bại, học vấn thế nào?

Tất tần tật về Nguyễn Thị Yến Nhi - Tân Miss Grand Vietnam: Body nóng bỏng, từng bị Quế Anh đánh bại, học vấn thế nào? Thông tin người phụ nữ xăm mặt danh hài Hoài Linh lên ngực

Thông tin người phụ nữ xăm mặt danh hài Hoài Linh lên ngực Drama căng nhất lúc này: Cát Phượng công khai chê bai phim mình đóng, đạo diễn đáp trả bằng 1 từ quá gắt

Drama căng nhất lúc này: Cát Phượng công khai chê bai phim mình đóng, đạo diễn đáp trả bằng 1 từ quá gắt