ĐHCĐ Công trình Viettel (CTR): Tự tin hoàn thành kế hoạch năm 2020, hoạt động quý 2 tăng trưởng tích cực bất chấp Covid-19

Các gia tộc quyền lực trong giới ngân hàng trúng lớn

Các gia tộc quyền lực trong giới ngân hàng trúng lớn Chủ động nguồn nguyên liệu giúp dệt may, da giày tăng trưởng trong EVFTA

Chủ động nguồn nguyên liệu giúp dệt may, da giày tăng trưởng trong EVFTATGĐ Phạm Đình Trường cho biết mảng hạ tầng cho thuê mà CTR đang tập trung triển khai có biên lợi nhuận ít nhất cao gấp đôi lãi suất đi vay ngân hàng, tốt hơn nhiều so với việc làm dịch vụ và sẽ tăng mạnh theo từng năm.

Ngày 6/6 đã diễn ra ĐHCĐ thường niên năm 2020 của Tổng CTCP Công trình Viettel (mã CK: CTR). Đại hội đã thông qua những kế hoạch quan trọng về hoạt động sản xuất, kinh doanh cũng như nhân sự HĐQT nhiệm kỳ mới.

Chi trả cổ tức trong nửa đầu quý 3, “ngoại lệ” thực hiện ESOP với tỷ lệ 2%

Tại đại hội, CTR đã thông qua việc chi trả cổ tức năm 2019 với mức 26,05%, trong đó 10% cổ tức tiền mặt và 16,05% cổ tức bằng cổ phiếu. CTR sẽ phát hành 9,74 triệu cổ phiếu để chi trả cổ tức cho cổ đông hiện hữu, nâng vốn điều lệ lên 704,39 tỷ đồng (70,44 triệu cổ phiếu).

Lãnh đạo CTR cho biết sẽ thực hiện chi trả cổ tức trong quý 3 và có thể thực hiện trong nửa đầu quý vì dòng tiền công ty đang rất ổn định.

Bên cạnh đó, CTR cũng thông qua việc phát hành cổ phiếu theo chương trình lựa chọn cho người lao động (ESOP) 1,4 triệu cổ phiếu (2% vốn điều lệ sau khi chia thưởng cổ phiếu cho cổ đông). Số lượng cổ phiếu ESOP này sẽ bị hạn chế chuyển nhượng trong vòng 2 năm.

Theo lãnh đạo CTR, việc phát hành ESOP này căn cứ vào yêu cầu sản xuất kinh doanh từng giai đoạn. Từ năm 2015 – 2019, CTR đã chuyển mình từ công ty thuần xây lắp sang công ty vận hành trên 4 trụ (Xây lắp, Giải pháp tích hợp , Hạ tầng cho thuê, Vận hành khai thác) và cần nhiều lực lượng chuyên môn giỏi, trung thành, do đó việc ESOP chỉ diễn ra trong năm nay để khuyến khích cán bộ. CTR cho biết công ty sẽ không để ESOP diễn ra một cách thường xuyên và chỉ thực hiện khi thực sự cần thiết.

KQKD quý 2 không bị ảnh hưởng bởi Covid-19, tự tin hoàn thành kế hoạch năm 2020

Về kế hoạch kinh doanh năm 2020, CTR đặt chỉ tiêu tổng doanh thu hợp nhất 6.000 tỷ đồng – tăng 18% và Lợi nhuận sau thuế 199 tỷ đồng – tăng 10% so với thực hiện năm trước. ROE ở mức 21,8%, tỷ lệ chi trả cổ tức dự kiến từ 10% – 20%.

Để thực hiện được kế hoạch đề ra, CTR đã nêu ra những nhiệm vụ quan trọng trong 4 lĩnh vực Tổng Công ty đang triển khai.

Video đang HOT

Với lĩnh vực Vận hành khai thác, CTR sẽ tiếp nhận chính thức tại các thị trường Campuchia, Myanmar. Ngoài ra, CTR sẽ thử nghiệm VHKT tại thị trường Lào, Peru.

Bên cạnh đó, CTR sẽ xúc tiến VHKT thêm từ 2-3 nhà mạng/ Towerco /nhà cung cấp dịch vụ trong nước. Với thị trường ngoài Tập đoàn tại nước ngoài, CTR sẽ nhận VHKT cho nhà mạng/Towerco với doanh thu đạt 3,6 tỷ đồng trong năm 2020.

Với lĩnh vực xây lắp, CTR sẽ đảm bảo tiến độ phát sóng trạm, củng cố hạ tầng mạng lưới cho VTNet, doanh thu xây lắp trong tập đoàn đạt 523,8 tỷ dồng. Ngoài ra, CTR sẽ đẩy mạnh hoạt động xây lắp ngoài Tập đoàn, tập trung vào các công trình xây dựng dân dụng, giao thông, hạ tầng kỹ thuật, doanh thu đạt 336,4 tỷ đồng.

Với mảng Đầu tư hạ tầng cho thuê, CTR sẽ triển khai các công trình cho thuê (BTS, Smallcell, DAS, ngầm hóa, cho thuê năng lượng…) với doanh thu ước đạt 150,9 tỷ đồng. Ngoài ra, CTR sẽ triển khai thử nghiệm xong 35 trạm năng lượng và xin phê duyệt Tập đoàn chủ trương thử nghiệm cung cấp hệ thống nguồn tại 1.500 trạm có điện hiện hữu của VTNet.

Với mảng Giải pháp tích hợp, CTR sẽ triển khai kinh doanh các dịch vụ cơ điện, năng lượng, managed service tới B2B, doanh thu dự kiến đạt 333 tỷ đồng.

Chủ tịch Dương Quốc Chính cho biết công ty không gặp nhiều ảnh hưởng từ dịch Covid-19 và KQKD quý 2 sẽ tiếp tục tăng trưởng ở mức cao. Trong khi đó, TGĐ Phạm Đình Trường tự tin KQKD quý 2 cũng như cả năm 2020 sẽ hoàn thành kế hoạch và cổ đông có thể yên tâm.

Về kế hoạch giảm tỷ lệ sở hữu của Viettel tại CTR, ban lãnh đạo CTR cho biết đây là chủ trương lớn và đã được thông qua, nhưng lộ trình chi tiết chưa được phép công bố tại đại hội.

Mảng hạ tầng cho thuê có biên lợi nhuận cao gấp đôi lãi vay ngân hàng, không phát hành tăng vốn từ cổ đông, đảm bảo ROE trên 20%

Nói thêm về các mảng kinh doanh, TGĐ Phạm Đình Trường cho biết CTR trước đây thuần làm thuê, dịch vụ, nhưng hiện đang chuyển hướng sang làm chủ với mảng Hạ tầng cho thuê và đây được coi là trọng tâm của CTR.

Cũng theo ông Trường, biên lợi nhuận hạ tầng cho thuê ít nhất cao gấp đôi lãi suất đi vay ngân hàng, tốt hơn nhiều so với việc làm dịch vụ. Doanh thu từ hạ tầng cho thuê sẽ tăng mạnh theo từng năm vì số lượng trạm đầu tư cũng tăng theo từng năm. Năm 2019, mảng hạ tầng cho thuê chỉ đạt dưới 10 tỷ doanh thu, nhưng năm 2019 sẽ tăng lên hơn 150 tỷ đồng vì đầu tư hạ tầng cần thời gian 6 tháng đến 1 năm, sau đó mới là thời điểm “thu hoạch”. Nhà đầu tư cần nhìn vào số lượng tài sản CTR đầu tư, sau đó chắc chắn sẽ kéo theo KQKD tích cực.

Ông Trường cũng cho biết việc mua lại hạ tầng từ Viettel sẽ thực hiện trên tinh thần đảm bảo hiệu quả, cân đối lợi ích và sẽ tiến hành theo lộ trình. CTR thực hiện mua lại hạ tầng, cũng như tự đầu tư dựa vào vốn chủ sở hữu và vốn vay ngân hàng mà không thực hiện phát hành tăng vốn từ cổ đông, đảm bảo duy trì ROE ở mức trên 20% . Về việc vay vốn ngân hàng đầu tư hạ tầng cho thuê, lãnh đạo CTR cho hay công ty sẽ không vay quá nhiều, chỉ vay ở mức trung hạn từ 3 tới 5 năm.

Trả lời cổ đông về việc CTR liệu có kế hoạch đầu tư hạ tầng cho thuê ra nước ngoài hay không? TGĐ Phạm Đình Trường cho biết đó là khát vọng của CTR. Nhưng rào cản luật đầu tư, pháp lý các quốc gia, cũng như việc chuyển vốn ra nước ngoài không dễ dàng khiến việc này chưa thể thực hiện. Trước mắt, CTR sẽ tập trung đầu tư Hạ tầng cho thuê trong nước, cũng như đẩy mạnh công tác VHKT tại các thị trường nước ngoài. Đến thời điểm đủ nguồn lực, CTR sẽ triển khai đầu tư hạ tầng cho thuê tại các quốc gia khác như tại Việt Nam.

Với mảng Giải pháp tích hợp (GPTH), ông Trường cho biết thực chất là làm dịch vụ và mới chỉ mang về doanh thu từ nửa cuối năm 2019. Trong năm nay, CTR tự tin sẽ đạt kế hoạch 333 tỷ đồng. GPTH của CTR hiện tập trung vào mảng năng lượng mặt trời, đây là mảng mang tính chiến lược quốc gia và CTR đang làm rất tốt. Ngoài ra, mảng smart home cũng nhiều tiềm năng trong bối cảnh tăng trưởng kinh tế Việt Nam tích cực, cũng như kỳ vọng sẽ trở thành quốc gia phát triển trong tương lai gần sẽ tạo ra nhiều cơ hội cho lĩnh vực này.

Với mảng xây dựng dân dụng, CTR hiện đã có giấy phép xây dựng các công trình cao tới 30 tầng. Tuy nhiên ông Trường đánh giá đây không phải thế mạnh và CTR sẽ không hướng tới phân khúc này. CTR hiện tập trung vào các dự án thấp tầng, biệt thư, giúp thu hồi vốn nhanh.

Giá cổ phiếu tăng trưởng tích cực kể từ khi lên sàn

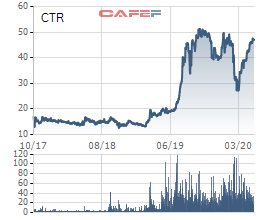

Chủ tịch Dương Quốc Chính đánh giá cổ phiếu CTR từ khi lên sàn tới nay đi lên bền vững và đó là điều rất vui mừng. Ngay trong nhịp sụt giảm bởi ảnh hưởng Covid-19 vừa qua, CTR cũng mau chóng hồi phục trở về vùng giá trước dịch. Theo ông Chính, sự hỗ trợ từ Viettel đã giúp CTR có nguồn việc cũng như tiềm năng phát triển trong dài hạn, qua đó tạo sự tin tưởng vững chắc cho cổ đông công ty.

Tại đại hội, ông Dương Quốc Chính cũng từ nhiệm chức vụ Chủ tịch HĐQT CTR do đã đến tuổi nghỉ hưu. Thay thế ông Chính nắm giữ vai trò Chủ tịch HĐQT là ông Nguyễn Đình Chiến, hiện đang nắm giữ chức vụ Phó TGĐ Viettel.

Biến động cổ phiếu CTR từ khi lên sàn tới nay

Công trình Viettel đặt kế hoạch lãi 254 tỷ đồng trong năm 2020, hướng đến vị thế số 1 về cho thuê hạ tầng viễn thông vào năm 2025

Về kế hoạch kinh doanh năm 2020, CTR đặt chỉ tiêu doanh thu 6.000 tỷ đồng - tăng 22,2% và Lợi nhuận trước thuế 253,9 tỷ đồng - tăng trưởng 10,5% so với thực hiện năm trước.

Tổng CTCP Công trình Viettel (CTR) vừa công bố báo cáo thường niên với nhiều điểm đáng chú ý về kế hoạch kinh doanh 2020 cũng như chiến lược dài hạn tới 2025.

Lợi nhuận tăng trưởng tối thiểu 10% mỗi năm, tăng mạnh tỷ trọng nguồn thu ngoài Tập đoàn

Theo báo cáo, CTR hiện đang trong giai đoạn phát triển thứ 4, bắt đầu từ năm 2018 với định hướng trở thành nhà đầu tư, vận hành, cung cấp công trình thông minh hiệu quả nhất. Công ty cũng đặt mục tiêu trở thành Tổng công ty số 1 Việt Nam trên 3 lĩnh vực: Hạ tầng cho thuê - Vận hành khai thác - Lắp đặt trọn gói. Các công ty con nước ngoài sẽ kinh doanh đa dịch vụ ở 6-8 quốc gia.

Về kế hoạch kinh doanh năm 2020, CTR đặt chỉ tiêu doanh thu 6.000 tỷ đồng - tăng 22,2% và Lợi nhuận trước thuế 253,9 tỷ đồng - tăng trưởng 10,5% so với thực hiện năm trước.

CTR đặt mục tiêu đến năm 2025, doanh thu sẽ tăng lên 11.500 tỷ đồng và lợi nhuận trước thuế 500 tỷ đồng. Mức tăng trưởng bình quân doanh thu từ nay đến 2025 tối thiểu 14%/năm và lợi nhuận trước thuế tối thiểu 10%/năm.

Công ty cũng đặt chỉ tiêu doanh thu ngoài Tập đoàn Viettel sẽ chiếm trên 30% tổng doanh thu vào năm 2025 (năm 2019 doanh thu ngoài Tập đoàn chỉ là 6,5%) và cổ tức hàng năm sẽ duy trì từ 10-20%.

Mục tiêu trở thành nhà Vận hành khai thác và Cho thuê hạ tầng viễn thông (TowerCo) số 1 Việt Nam

CTR hiện phát triển dựa trên 4 trụ chiến lược gồm Vận hành khai thác (VHKT), Xây lắp, Hạ tầng cho thuê và Giải pháp tích hợp.

Với Vận hành khai thác, đây là mảng kinh doanh có tiềm năng phát triển tốt, ổn định bền vững. CTR đang triển khai VHKT mạng truy nhập của Viettel cho 62 tỉnh/TP trên cả nước và 26 tỉnh thị trường Campuchia, Myanmar. Bên cạnh đó, CTR hiện đang VHKT mạng cáp quang cho Bộ Công an, CMC, trạm cho NTD (Myanmar) và đang xúc tiến vận hành cho các đơn vị khác (cả trong và nước ngoài). Mục tiêu CTR trở thành số 1 Việt Nam về VHKT, nhận VHKT cho các nhà mạng ngoài Viettel trong và ngoài nước.

Với mảng Xây lắp, dù không còn đóng góp vị trí số 1 trong cơ cấu doanh thu của CTR nhưng công ty đặt mục tiêu tiếp tục duy trì vị trí số 1 về xây lắp hạ tầng viễn thông, CNTT, hạ tầng thông minh...cho Viettel và các đối tác ngoài tập đoàn.

Với Hạ tầng cho thuê, CTR đặt mục tiêu trở thành TowerCo số 1 Việt Nam với đa dạng sản phẩm (trạm BRS macro, smallcell, hạ tầng viễn thông tòa nhà (DAS, CĐBR), hạ tầng cống bể ngầm, cáp quang treo), hạ tầng đô thị thông minh (IoT, M&E...).

Tuy vậy, hạ tầng của CTR đầu tư hiện chưa được nhiều. Tính tới hết tháng 1/2020 mới sở hữu 280 trạm BTS macro, smallcell, 2,2 triệu m2 DAS (hệ thống kích sóng) tại 21 tòa nhà, 4 tuyến ngầm hóa 21,8 km tại Hà Nội. Trong năm 2019, tỷ trọng doanh thu Hạ tầng cho thuê/tổng doanh thu mới chỉ chiếm 0,28%. Việc tự đầu tư triển khai xây dựng hạ tầng cho thuê chậm do hạ tầng mạng lưới của các nhà mạng đã đảm bảo; Thủ tục mua lại hạ tầng của các đối tác ngoài phức tạp, chưa triển khai được chủ trương mua lại hạ tầng của Tập đoàn Viettel.

Tuy nhiên CTR cho rằng theo xu thế của thế giới thì việc tách sở hữu hạ tầng khỏi Telco, xã hội hóa Hạ tầng viễn thông sẽ là cơ hội nhận chuyển giao hạ tầng từ Viettel. Ngoài ra, sự bùng nổ về lưu lượng sử dụng data sẽ dẫn tới nhu cầu đầu tư hạ tầng tăng, tạo động lực tăng trưởng cho lĩnh vực đầu tư, cho thuê và vận hành hạ tầng.

Với Giải pháp tích hợp, CTR cho biết đây là mảng kinh doanh hoàn toàn mới phát sinh doanh thu từ năm 2019 với tỷ trọng chưa đáng kể so với tổng doanh thu (2,8%). Hiện CTR đang phối hợp cùng Tổng công ty Giải pháp doanh nghiệp Viettel (VTS) xúc tiến các dự án B2B (Chính phủ điện tử, thành phố thông minh, giao thông thông minh, quản lý y tế, giáo dục...) và khai phá lĩnh vực dịch vụ về năng lượng, cơ điện và các dịch vụ vận hành khác cho tòa nhà, khu công nghiệp và khách hàng cá nhân.

Cổ phiếu CTR chưa thoát tích lũy ngắn hạn  Nhiều chuyên gia cho rằng, dù cổ phiếu CTR của Tổng công ty cổ phần công trình Viettel (UPCoM: CTR) có tiềm năng tăng giá trong trung hạn, nhưng vẫn đang có xu hướng tích lũy ngắn hạn. Kết thúc phiên giao dịch ngày 13/2, cổ phiếu CTR đóng cửa ở mức 46.600đ/cp, giảm 2,31%. Theo báo cáo tài chính quý 4/2019, CTR...

Nhiều chuyên gia cho rằng, dù cổ phiếu CTR của Tổng công ty cổ phần công trình Viettel (UPCoM: CTR) có tiềm năng tăng giá trong trung hạn, nhưng vẫn đang có xu hướng tích lũy ngắn hạn. Kết thúc phiên giao dịch ngày 13/2, cổ phiếu CTR đóng cửa ở mức 46.600đ/cp, giảm 2,31%. Theo báo cáo tài chính quý 4/2019, CTR...

Tin liên quan

Công trình Viettel tăng lãi 36% trong quý I, đạt 51 tỷ đồng

Công trình Viettel tăng lãi 36% trong quý I, đạt 51 tỷ đồng Công trình Viettel (CTR) báo lãi quý I/2020 tăng 36% so với cùng kỳ

Công trình Viettel (CTR) báo lãi quý I/2020 tăng 36% so với cùng kỳ Cổ phiếu của bầu Hiển tăng kịch trần bất chấp sóng gió thị trường

Cổ phiếu của bầu Hiển tăng kịch trần bất chấp sóng gió thị trường Công trình Viettel (CTR) lãi kỷ lục trong quý 4, hoàn thành vượt 14% kế hoạch lợi nhuận năm 2019

Công trình Viettel (CTR) lãi kỷ lục trong quý 4, hoàn thành vượt 14% kế hoạch lợi nhuận năm 2019 Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48

Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48 Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08

Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08 Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32

Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32 Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40

Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40 Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05

Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05 Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42

Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42 Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04

Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04 Trẻ chơi trong hố cát ngập nước suýt bị chôn vùi, được người đi biển cứu01:56

Trẻ chơi trong hố cát ngập nước suýt bị chôn vùi, được người đi biển cứu01:56 Bí ẩn "vật thể lạ" trên Google Maps, nghi UFO ở Nam Cực, khiến thế giới sửng sốt02:33

Bí ẩn "vật thể lạ" trên Google Maps, nghi UFO ở Nam Cực, khiến thế giới sửng sốt02:33 Máy bay SpiceJet rơi bánh khi cất cánh, 70 hành khách thoát nạn04:36

Máy bay SpiceJet rơi bánh khi cất cánh, 70 hành khách thoát nạn04:36Tin đang nóng

Rộ tin sốc về tính mạng của Ngô Diệc Phàm trong tù

Rộ tin sốc về tính mạng của Ngô Diệc Phàm trong tù Tài xế kéo lê nạn nhân và "luật ngầm" vô nhân tính

Tài xế kéo lê nạn nhân và "luật ngầm" vô nhân tính "Diễn viên lùn nhất Việt Nam" bị đá xéo vì chăm chăm khoe của: "Có tuổi rồi nên tôi ít phông bạt lại!"

"Diễn viên lùn nhất Việt Nam" bị đá xéo vì chăm chăm khoe của: "Có tuổi rồi nên tôi ít phông bạt lại!" Lý do Ngô Thanh Vân ngày thường ăn chay trường nhưng giờ lại chuyển qua ăn mặn

Lý do Ngô Thanh Vân ngày thường ăn chay trường nhưng giờ lại chuyển qua ăn mặn "Ngọc nữ mới của Vbiz" đẹp điên đảo đến mức netizen "phong thần", lấn lướt cả Minh Hằng - Thiều Bảo Trâm?

"Ngọc nữ mới của Vbiz" đẹp điên đảo đến mức netizen "phong thần", lấn lướt cả Minh Hằng - Thiều Bảo Trâm? Thiên An bị xóa tên?

Thiên An bị xóa tên? Ảnh nét căng: Bạn diễn của Phan Hiển nghẹn ngào khóc khi cầm huy chương thế giới, nhan sắc mẹ đơn thân gây sốt!

Ảnh nét căng: Bạn diễn của Phan Hiển nghẹn ngào khóc khi cầm huy chương thế giới, nhan sắc mẹ đơn thân gây sốt! Bác sĩ nói về tình trạng nghệ sĩ Huỳnh Anh Tuấn sau đột quỵ

Bác sĩ nói về tình trạng nghệ sĩ Huỳnh Anh Tuấn sau đột quỵTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Xét xử vụ giết người xảy ra cách đây 40 năm ở Hà Nội, tòa trả hồ sơ lần hai

Pháp luật

18:22:04 17/09/2025

Hướng dẫn mới về cung cấp dịch vụ HIV của WHO

Sức khỏe

18:11:50 17/09/2025

4 ngư dân bám thùng xốp trôi dạt nhiều giờ trên biển ở An Giang

Tin nổi bật

18:10:12 17/09/2025

Vì sao bộ phim Hàn đầy sắc màu âm mưu và quyền lực này lại được kỳ vọng là bom tấn của năm, vừa xem đã thấy cực cuốn, không dứt ra nổi?

Hậu trường phim

18:08:53 17/09/2025

Trí tuệ nhân tạo: Khi giới nghiên cứu khoa học 'gian lận' bằng ChatGPT

Thế giới số

18:01:18 17/09/2025

EU và NATO sẽ áp thuế với Ấn Độ và Trung Quốc theo yêu cầu Tổng thống Trump?

Thế giới

17:45:43 17/09/2025

Cole Palmer trở thành "đầu tàu" của Chelsea như thế nào?

Sao thể thao

17:27:49 17/09/2025

Dàn Anh Trai Say Hi mùa 2 chính thức ra mắt: Negav tươi rói hậu sóng gió, Vũ Cát Tường nổi bật giữa "binh đoàn tóc trắng"!

Sao việt

17:27:29 17/09/2025

Lần đầu tiên tạo ra "tinh thể thời gian" có thể nhìn bằng mắt thường

Lạ vui

17:06:04 17/09/2025

WATERBOMB Hồ Chí Minh 2025 tung giá vé ưu đãi cực "yêu thương", lãi nhất là khán giả với trọn bộ benefit đáng tiền

Nhạc quốc tế

16:57:32 17/09/2025

Drama căng nhất lúc này: Cát Phượng công khai chê bai phim mình đóng, đạo diễn đáp trả bằng 1 từ quá gắt

Drama căng nhất lúc này: Cát Phượng công khai chê bai phim mình đóng, đạo diễn đáp trả bằng 1 từ quá gắt Sau tiếng la thất thanh, phát hiện 2 vợ chồng tử vong trước cửa nhà

Sau tiếng la thất thanh, phát hiện 2 vợ chồng tử vong trước cửa nhà "Nữ thần thanh xuân" bị tố hãm hại mỹ nam Vu Mông Lung

"Nữ thần thanh xuân" bị tố hãm hại mỹ nam Vu Mông Lung Vụ chồng bị phạt tù vì quan hệ với vợ: Tòa không chấp nhận hoãn thi hành án

Vụ chồng bị phạt tù vì quan hệ với vợ: Tòa không chấp nhận hoãn thi hành án Tình tiết mới vụ "mỹ nam Trung Quốc" ngã lầu tử vong: 17 người uống hết 38 chai, 8 nghi phạm đã "lên đồn" nhưng có người nói dối?

Tình tiết mới vụ "mỹ nam Trung Quốc" ngã lầu tử vong: 17 người uống hết 38 chai, 8 nghi phạm đã "lên đồn" nhưng có người nói dối? Cặp đôi ngôn tình trục trặc vì nhà trai lén "ăn chả ăn nem" nhiều lần, nữ hoàng rating tuyên bố đổ vỡ hôn nhân?

Cặp đôi ngôn tình trục trặc vì nhà trai lén "ăn chả ăn nem" nhiều lần, nữ hoàng rating tuyên bố đổ vỡ hôn nhân? Hi hữu: Xây nhầm nhà trên đất của người khác rồi đề nghị... mua lại đất

Hi hữu: Xây nhầm nhà trên đất của người khác rồi đề nghị... mua lại đất Hội nghệ sĩ đã "căng", đòi làm rõ cái chết gây sốc của nam diễn viên đẹp hơn cả Dương Mịch

Hội nghệ sĩ đã "căng", đòi làm rõ cái chết gây sốc của nam diễn viên đẹp hơn cả Dương Mịch Drama cực căng: Bị Cát Phượng chê phũ phàng, đạo diễn Có Chơi Có Chịu tuyên bố dùng tới pháp lý

Drama cực căng: Bị Cát Phượng chê phũ phàng, đạo diễn Có Chơi Có Chịu tuyên bố dùng tới pháp lý Nam chính Mưa Đỏ lần đầu chạm mặt người yêu cũ tại sự kiện, lộ thái độ khiến cả cõi mạng tiếc đứt ruột

Nam chính Mưa Đỏ lần đầu chạm mặt người yêu cũ tại sự kiện, lộ thái độ khiến cả cõi mạng tiếc đứt ruột