Để dành được 4 triệu mỗi tháng, cô vợ Hà Nội tính làm 1 việc để “tiền đẻ ra tiền” nhưng ai cũng cản

Sau 1 thập kỷ đi giày, tôi mới biết ý nghĩa của “chiếc đuôi nhỏ” này: Tự trách IQ mình tệ “kịch đáy”

Sau 1 thập kỷ đi giày, tôi mới biết ý nghĩa của “chiếc đuôi nhỏ” này: Tự trách IQ mình tệ “kịch đáy” Cây thông ’suy dinh dưỡng’ đắt hàng vì nhà cửa ngày càng chật chội

Cây thông ’suy dinh dưỡng’ đắt hàng vì nhà cửa ngày càng chật chộiThay vì gửi tiết kiệm hoặc mua vàng, cô vợ này tính dùng 4 triệu đi đầu tư chứng khoán.

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính cá nhân, tâm sự của một cô vợ đang là “trụ cột kinh tế trong gia đình” đã khiến nhiều người đồng cảm.

Theo cô chia sẻ, vì chồng đang trả nợ nên hàng tháng, anh chỉ đưa cho cô được khoản 3,5 triệu đồng để góp tiền ăn uống, thuê nhà. Mức lương hàng tháng của cô khoảng 20-25 triệu đồng, tuy nhiên, lương không cố định, nên cô trung bình, tổng số tiền (bao gồm tiền lương và tiền chồng đưa) là 24 triệu đồng.

Ảnh minh họa

Dù đang phải thuê nhà, và nuôi con nhỏ (em bé 5 tuổi) nhưng hàng tháng, cô vẫn để dành được 4 triệu.

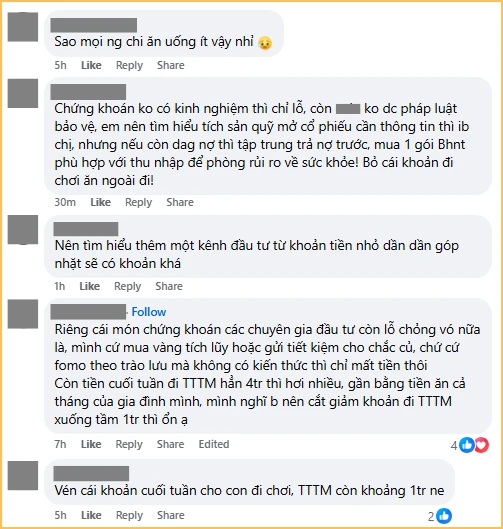

” Chi phí nhà em hàng tháng:

- Tiền thuê nhà và điện, nước, mạng: 5 triệu

- Tiền học của con: 2 triệu

- Tiền đi chợ, tiền mua nhu yếu phẩm: 5 triệu

- Tiền trả nợ của riêng em (nợ của chồng, chồng em tự trả): 2 triệu

- Đưa con đi chơi cuối tuần (đi công viên, khu vui chơi, TTTM,…): 4 triệu

Video đang HOT

- Tiền thuốc: 1 triệu

- Mỹ phẩm/quần áo/đồ chơi phát sinh: 1 triệu

Tính ra mỗi tháng, em dư 4 triệu. Em đang tính xem nên gom lại mua vàng hay có phương án nào để tăng thêm thu nhập được không. Em thấy nhiều bạn bè hay anh chị chơi chứng khoán, cũng muốn thử nhưng bản thân 2 vợ chồng không có kiến thức, xưa cũng không học kinh tế nên vẫn còn lấn cấn. Mẹ nào có kinh nghiệm chia sẻ giúp em nhé” - Cô viết.

Trong phần bình luận của bài đăng, nhiều người ra sức khuyên cô nên để dành tiền gửi tiết kiệm hoặc mua vàng, tuyệt đối tránh xa việc đầu tư chứng khoán, vì không có kiến thức mà “động vào món này” thì không khác nào chơi với lửa.

Nhiều người khuyên cô không nên đầu tư chứng khoán khi chưa có kiến thức, đang có nợ thì vợ chồng nên tập trung trả nợ trước. Ngoài ra, khoản tiền đưa con đi chơi cuối tuần (4 triệu/tháng) cũng nên xem xét để cắt giảm

Đâu là kênh đầu tư để “tiền đẻ ra tiền” dành cho người chưa có nhiều kinh nghiệm, kiến thức?

Với những người muốn đầu tư nhưng đang “non” về cả kinh nghiệm lẫn kiến thức, anh Gerard Do – Người quản lý hệ sinh thái khởi nghiệp tại Trung tâm hỗ trợ khởi nghiệp sáng tạo Quốc gia, đồng thời là tác giả cuốn sách Nguyên tắc cơ bản trong đầu tư, cho rằng đầu tư chứng chỉ quỹ là lựa chọn phù hợp nhất.

“Có hai trường phái đầu tư là đầu tư là đầu tư thụ động và đầu tư chủ động. Chứng chỉ quỹ là một dạng đầu tư thụ động, được thiết kế dành cho những người chưa biết gì hoặc chưa biết nhiều về thị trường đầu tư.

Bạn có thể hiểu đơn giản rằng chứng chỉ quỹ giống như một cái rổ, trong đó có chứa các mã cổ phiếu nhất định, được chọn lọc bởi các nhà quản lý chứng chỉ quỹ” – Anh Gerard Do giải thích sơ lược về hình thức đầu tư chứng chỉ quỹ.

Hiện tại, có 3 loại chứ chỉ quỹ trên thị trường chứng chỉ quỹ mở:

- Chứng chỉ quỹ cổ phiếu (chỉ đầu tư vào cổ phiếu). – Chứng chỉ quỹ trái phiếu (chỉ đầu tư vào trái phiếu). – Chứng chỉ quỹ cân bằng (đầu tư vào cả cổ phiếu và trái phiếu).

Vậy tại sao chứng chỉ quỹ lại là kênh đầu tư phù hợp nhất với nhà đầu tư F0 – những người chưa có nhiều kiến thức, kinh nghiệm trên thị trường? Với thắc mắc này, anh Gerard Do giải đáp như sau.

“Có 3 lý do để chứng chỉ quỹ trở thành kênh đầu tư lý tưởng cho F0.

Lý do thứ nhất: Mua chứng chỉ quỹ giúp bạn tiết kiệm về chi phí và thuế. Bạn càng đưa ra nhiều quyết định giao dịch và hoán đổi danh mục đầu tư, lợi nhuận của bạn càng bị bào mòn bởi phí giao dịch và tiền thuế khi bán cổ phiếu, mà cũng chưa chắc các quyết định đó có thực sự hiệu quả hay không. Các khoản phí và thuế này có vẻ nhỏ trong ngắn hạn, nhưng sẽ tích tụ lãi kép qua thời gian và sẽ ăn mòn 1 phần không nhỏ vào tổng lợi nhuận.

Lý do thứ hai: Mua chứng chỉ quỹ giúp giảm thiểu tối đa sai lâm trong đầu tư. Bạn càng đưa ra nhiều quyết định mua bán, giao dịch cổ phiếu, cơ hội để bạn mắc sai lầm càng cao. Lựa chọn công ty để đầu tư chưa bao giờ là một việc dễ dàng. Nếu kiến thức chưa đủ vững, bạn nên đầu tư chứng chỉ quỹ, vì danh mục đầu tư đã được cái chuyên gia/nhà quản lý chứng chỉ quỹ đánh giá, chọn lọc giúp cho bạn rồi.

Lý do thứ ba: Mua chứng chỉ quỹ không tốn nhiều thời gian và công sức. Đây là một ưu điểm rất lớn với những người quá bận rộn, không có nhiều thời gian quan sát, khảo sát thị trường”.

Việc đầu tư chứng chỉ quỹ cũng giống như việc mua vàng, mỗi tháng, bạn dành một ít vốn và mua đều hàng tháng trong tối thiểu 1 năm. Nếu làm được như vậy, anh Gerard Do khẳng định thành quả mà bạn gặt hái được sẽ rất lạc quan.

Cô gái chỉ tiêu 6 triệu/tháng để đủ tiền tiêu Tết: Nhìn bảng chi tiêu mà ai cũng nể

Cô nàng này cho rằng muốn tiết kiệm 50% lương để dành tiêu Tết là không khó nếu biết hạ mức chất lượng sống.

Tiết kiệm thêm 5 triệu/tháng để đủ tiền tiêu Tết

L.H (26 tuổi) đang làm nhân viên văn phòng cho một công ty sản xuất ở Thanh Hoá. Cô nàng nhận được lương 13 triệu/tháng sau khi trừ đi các khoản chi phí khác. Với thu nhập hàng tháng không quá cao này, cô cảm thấy cần phải sống tiết kiệm từ giờ để đủ tiền chi tiêu trong khi chỉ còn khoảng 1 tháng nữa là đến Tết Nguyên đán.

"Từ tháng 10, mình nhận được tin thưởng Tết và thưởng hiệu suất cuối năm giảm, nên đã mục tiêu phải tiết kiệm được thêm 5 triệu/tháng. Tình hình tài chính cuối năm của mình tương đối ảm đạm.

Trước đó, mình chỉ tiết kiệm được vài ba triệu mỗi tháng, có tháng không tiết kiệm được đồng nào nếu đi ăn nhiều, chơi nhiều. Tuy nhiên, giờ mình muốn nghiêm túc tiết kiệm để có cái Tết thoải mái hơn. Vì mùa Tết là mùa cần chi tiêu nhiều mà. Hơn nữa, trong một năm mình cũng chỉ ăn Tết có 1 lần nên dù có khó khăn trong việc chi trả thì mình cũng cố gắng", cô nàng tâm sự.

Theo kế hoạch bắt đầu thực hiện từ tháng 10, L.H sẽ chi tiêu trong 6 triệu, còn lại bao nhiêu thì cô nàng để dành vào quỹ tiết kiệm và tiêu Tết. Cô nàng chia sẻ, mặc dù chỉ tiêu 6 triệu/tháng là con số có thể gây khó khăn với nhiều bạn trẻ khác, song với mức sống ở vùng quê và ít đi chơi như L.H thì chính chủ vẫn có thể sống tốt.

Ảnh minh hoạ

"Hiện tại, mình dành 1,5 triệu/tháng để thuê nhà (Tiền nhà mình đóng 6 tháng một lần nên được mức giá khá phải chăng). Tiếp theo mình dành 3,5 triệu/tháng để trả tiền mua mỹ phẩm, đồ dùng cá nhân, ăn tối (nếu có), điện nước và xăng xe. Khoảng 1 triệu/tháng còn lại dành cho chi phí phát sinh. Mình được công ty trả tiền ăn bữa sáng và trưa, tối mình ăn rất ít hoặc thậm chí là nhịn cho qua bữa, nên không tốn nhiều.

Với cá nhân mình, mình thấy mức chi tiêu hiện tại còn nhiều rồi. Vì mình không tốn tiền ăn, công ty cách nhà gần nên tiết kiệm được tiền xăng. Dạo này mình tăng ca nhiều, bạn bè ở xa nên mình cũng không dành quá nhiều cho các mối quan hệ. Sau khi Tết Nguyên đán kết thúc, mình dự định vẫn giữ mức chi tiêu này, nhưng sẽ dành thêm 4 triệu/tháng cho việc học. Mình muốn tiết kiệm được nhiều hơn nên cần sống tối giản và hạn chế hết mức các khoản tiêu dùng ", cô nàng chia sẻ về cách phân bổ thu nhập hàng tháng.

Cân đối ngân sách để giảm bớt áp lực chi tiêu Tết

Khi được hỏi nỗ lực dành tiền tiết kiệm để chi tiêu những gì cho Tết, L.H khẳng định "tất cả là vì bố mẹ". Cô nàng chia sẻ, giờ bố mẹ đã có tuổi, cả năm bản thân không giúp được gì nhiều cho phụ huynh nên cuối năm muốn họ đón cái Tết nhẹ nhàng và đủ đầy hơn.

Cô nàng cho hay: "Vì đi làm xa nhà, nên khoản mình chi tiêu cho Tết rất nhiều. Mình dự định tặng phụ huynh 10 triệu tiền mặt và 1 chỉ vàng. Ngoài ra, mình còn chi 3 triệu cho nhu cầu cá nhân (đi lại, mua sắm quần áo Tết), 2 triệu lì xì người thân và bà con, 1 triệu để gặp mặt bạn bè cuối năm. Nhờ tiết kiệm từ trước nên số tiền mình cần dùng để tiêu Tết cũng khá đủ rồi, không ảnh hưởng đến các dự định khác của bản thân".

Ảnh minh hoạ

L.H chia sẻ thêm, để duy trì tiết kiệm được 50% lương dành cho chi tiêu Tết, cô nàng có một số phương pháp sau: "Thứ nhất là mình bỏ hoàn toàn các khoản chi không cần thiết. Với mình, đó là làm nail hàng tháng, ăn uống bên ngoài và nhu cầu dành cho giải trí. Hiện, nếu nhìn vào bảng chi tiêu hàng tháng thì sẽ thấy mình hạn chế hết sức khoản tiền chi tiêu cho mua sắm hay gặp gỡ bạn bè.

Tiếp theo, mình đặt mục tiêu tiết kiệm 50% lương nên đầu tháng mình cất riêng một khoản tiền đó, còn lại bao nhiêu mới tính đến tiêu xài. Còn nếu bạn cứ giữ nguyên một cục tiền trong tài khoản nhận lương thì rồi cuối tháng sẽ dễ lỡ tiêu hết, khó để riêng được đồng nào lắm.

Ngoài ra, trong kế hoạch của bạn nên có một khoản dự phòng nhỏ thôi, khoảng 500 ngàn - 1 triệu đồng. Trong trường hợp mình có chuyện cần tiền gấp, như hỏng xe, cho em gái mượn,... thì mình có tiền luôn, không cần phải vay mượn ai. Vì cuối năm đi vay tiền khó khăn lắm, rất khó để xoay tiền từ người khác vì ai cũng có nhu cầu cần dùng đến tiền".

Sau cùng, L.H cho rằng năm nay vẫn là một năm khó khăn về tài chính với cô nàng. Nhưng cô đã nhận ra được sức mạnh của việc có quỹ tiết kiệm và sự quan trọng của chi tiêu theo kế hoạch. "Sang năm mới, mình muốn bản thân vừa cố gắng chi tiêu tiết kiệm, nhưng cũng chăm chỉ làm việc để nuôi được bản thân, vừa phụ giúp được gia đình, vừa có chút tiền tiết kiệm. Đầu năm rồi mình tiêu xài nhiều quá, nên thành ra cả năm làm việc chăm chỉ nhưng cuối cùng không tiết kiệm được nhiều. Mình mong là năm sau, mình sẽ sống có ý thức về tài chính hơn, kinh tế cá nhân cũng nhờ đó được khởi sắc lên", cô nàng bày tỏ.

18 thói quen tốt sẽ giúp bạn tiết kiệm được nhiều hơn vào năm 2025  Phát triển chúng càng sớm, bạn sẽ càng giàu có! 1. Kế toán, người quản lý tài chính của bạn Tôi nhớ khi tôi còn nhỏ, mẹ tôi luôn giữ một cuốn sổ nhỏ để ghi chép, tôi nghĩ lúc đó nó khá lỗi thời. Bây giờ tôi đang sống một mình, tôi phát hiện ra rằng sổ sách kế toán thực sự...

Phát triển chúng càng sớm, bạn sẽ càng giàu có! 1. Kế toán, người quản lý tài chính của bạn Tôi nhớ khi tôi còn nhỏ, mẹ tôi luôn giữ một cuốn sổ nhỏ để ghi chép, tôi nghĩ lúc đó nó khá lỗi thời. Bây giờ tôi đang sống một mình, tôi phát hiện ra rằng sổ sách kế toán thực sự...

Tin liên quan

Tôi làm nội trợ toàn thời gian trong 5 năm và tiết kiệm được 2,7 tỷ chỉ nhờ sống tối giản

Tôi làm nội trợ toàn thời gian trong 5 năm và tiết kiệm được 2,7 tỷ chỉ nhờ sống tối giản Cô nàng tiết kiệm thêm 2 triệu/tháng nhờ thay đổi 1 thói quen hàng ngày

Cô nàng tiết kiệm thêm 2 triệu/tháng nhờ thay đổi 1 thói quen hàng ngày Tết không sắm sửa, chi tiêu gì đã tốn 32 triệu, hóa ra đây mới là khoản đắt nhất

Tết không sắm sửa, chi tiêu gì đã tốn 32 triệu, hóa ra đây mới là khoản đắt nhất Người phụ nữ trung niên bất ngờ nổi tiếng sau khi khoe ngôi nhà 60m2: "Đây chính là hình mẫu cho cuộc sống lý tưởng!"

Người phụ nữ trung niên bất ngờ nổi tiếng sau khi khoe ngôi nhà 60m2: "Đây chính là hình mẫu cho cuộc sống lý tưởng!" Mẫu nhà có tầng bán hầm đẹp độc đáo

Mẫu nhà có tầng bán hầm đẹp độc đáo Tại sao phụ nữ phải làm việc chăm chỉ để tiết kiệm tiền sau khi bước vào tuổi 40?

Tại sao phụ nữ phải làm việc chăm chỉ để tiết kiệm tiền sau khi bước vào tuổi 40?

Đoạn camera đau lòng đang được chia sẻ trên MXH: Người phụ nữ bị chồng đánh dã man, các con ôm mẹ gào khóc00:52

Đoạn camera đau lòng đang được chia sẻ trên MXH: Người phụ nữ bị chồng đánh dã man, các con ôm mẹ gào khóc00:52 "Lụt Từ Ngã Tư Đường Phố" lần đầu được cover sau 16 năm, "Táo Thoát nước" Tự Long sốc vì 1 chi tiết được giữ nguyên02:01

"Lụt Từ Ngã Tư Đường Phố" lần đầu được cover sau 16 năm, "Táo Thoát nước" Tự Long sốc vì 1 chi tiết được giữ nguyên02:01 Bất bình khi xem clip ghi cảnh cụ bà bị 2 phụ nữ đánh, người vào can còn bị ngăn lại00:38

Bất bình khi xem clip ghi cảnh cụ bà bị 2 phụ nữ đánh, người vào can còn bị ngăn lại00:38 Điếng người trước cảnh tượng bóng trắng di chuyển trong salon tóc lúc 12h đêm02:08

Điếng người trước cảnh tượng bóng trắng di chuyển trong salon tóc lúc 12h đêm02:08 Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Căng: Sao nam Vbiz quỳ gối xin lỗi Trấn Thành, nguyên nhân vì 1 câu "vạ miệng" trên sóng truyền hình02:42

Căng: Sao nam Vbiz quỳ gối xin lỗi Trấn Thành, nguyên nhân vì 1 câu "vạ miệng" trên sóng truyền hình02:42 Tiktoker qua Singapore thăm mẹ con bé Bắp, khẳng định 1 điều khi thấy "bánh tráng nhúng nước cuốn cải ăn qua ngày"01:04

Tiktoker qua Singapore thăm mẹ con bé Bắp, khẳng định 1 điều khi thấy "bánh tráng nhúng nước cuốn cải ăn qua ngày"01:04 Đôi Vbiz "phim giả tình thật" đang sống chung nhà, bí mật bại lộ bởi 1 tíc tắc diễn ra trên sóng livestream00:46

Đôi Vbiz "phim giả tình thật" đang sống chung nhà, bí mật bại lộ bởi 1 tíc tắc diễn ra trên sóng livestream00:46 Clip em bé vùng cao ngủ quên trước cửa lớp "đốn tim" dân mạng01:33

Clip em bé vùng cao ngủ quên trước cửa lớp "đốn tim" dân mạng01:33 Người đàn ông túm tóc, đạp túi bụi vào mặt nữ nhân viên bán thuốc: Clip diễn biến đầy phẫn nộ02:06

Người đàn ông túm tóc, đạp túi bụi vào mặt nữ nhân viên bán thuốc: Clip diễn biến đầy phẫn nộ02:06 Trước khi tung sao kê, Phạm Thoại đăng clip 23s, tuyên bố điều gây xôn xao00:24

Trước khi tung sao kê, Phạm Thoại đăng clip 23s, tuyên bố điều gây xôn xao00:24Tiêu điểm

Mẹ đơn thân sống cùng con trai: Vừa mở cửa phòng trọ liền thấy 1 điều chưa từng dám nghĩ tới

Mẹ đơn thân sống cùng con trai: Vừa mở cửa phòng trọ liền thấy 1 điều chưa từng dám nghĩ tới 8 món đồ bếp "đỉnh nóc kịch trần bay phấp phới", xin nguyện dùng suốt đời

8 món đồ bếp "đỉnh nóc kịch trần bay phấp phới", xin nguyện dùng suốt đời Đôi vợ chồng trung niên bỏ phố về quê cải tạo mảnh đất toàn rác thành ngôi nhà vườn rộng 4000m đẹp bình yên!

Đôi vợ chồng trung niên bỏ phố về quê cải tạo mảnh đất toàn rác thành ngôi nhà vườn rộng 4000m đẹp bình yên! Mãn nhãn với cách mẹ đảm Hà Nội refill tủ đông: Cực thông minh, gom cả chợ về nhà cũng không là gì!

Mãn nhãn với cách mẹ đảm Hà Nội refill tủ đông: Cực thông minh, gom cả chợ về nhà cũng không là gì! Cô gái trẻ làm nhiều người ngỡ ngàng vì sở hữu căn hộ 25m nhưng rộng bất ngờ nhờ bí quyết không ai ngờ tới

Cô gái trẻ làm nhiều người ngỡ ngàng vì sở hữu căn hộ 25m nhưng rộng bất ngờ nhờ bí quyết không ai ngờ tới Học ngay cách thiết kế bếp dưới đây để dù có nhiều nồi niêu đến mấy vẫn "gọn trong phút mốt"

Học ngay cách thiết kế bếp dưới đây để dù có nhiều nồi niêu đến mấy vẫn "gọn trong phút mốt" Bỏ phố về quê, cô gái 9x đầu tư hơn 1 tỷ đồng để cải tạo lại căn nhà cũ đẹp như khu nghỉ dưỡng

Bỏ phố về quê, cô gái 9x đầu tư hơn 1 tỷ đồng để cải tạo lại căn nhà cũ đẹp như khu nghỉ dưỡng Mê mẩn trước khu vườn rộng 6.000m với 2.000 loài hoa khoe sắc của đôi vợ chồng trung niên!

Mê mẩn trước khu vườn rộng 6.000m với 2.000 loài hoa khoe sắc của đôi vợ chồng trung niên!Tin đang nóng

Sao nam "mất tích" khỏi Vbiz: Nghi chia tay đàn chị hơn 14 tuổi và gây xôn xao vì 1 tờ giấy nợ

Sao nam "mất tích" khỏi Vbiz: Nghi chia tay đàn chị hơn 14 tuổi và gây xôn xao vì 1 tờ giấy nợ Sau livestream sao kê của TikToker Phạm Thoại, người ủng hộ "xin lại tiền"

Sau livestream sao kê của TikToker Phạm Thoại, người ủng hộ "xin lại tiền" Mẹ Bắp có bao nhiêu tài khoản nhận tiền từ thiện?

Mẹ Bắp có bao nhiêu tài khoản nhận tiền từ thiện? Tổng thống Trump tuyên bố ngừng viện trợ quân sự cho Kiev

Tổng thống Trump tuyên bố ngừng viện trợ quân sự cho Kiev Video hé lộ tình trạng 2 con của Từ Hy Viên sau vụ nhập viện cấp cứu

Video hé lộ tình trạng 2 con của Từ Hy Viên sau vụ nhập viện cấp cứu Bích Ngọc lên tiếng về nghi vấn "phim giả tình thật" với Thuận Nguyễn

Bích Ngọc lên tiếng về nghi vấn "phim giả tình thật" với Thuận Nguyễn Con gái mất 100 ngày, nam NSƯT từ Mỹ về Việt Nam thắp hương: "Ba đã về với con rồi"

Con gái mất 100 ngày, nam NSƯT từ Mỹ về Việt Nam thắp hương: "Ba đã về với con rồi"Tin mới nhất

Mẫu tiểu cảnh giếng trời trong nhà đẹp ngất ngây

6 lưu ý phong thủy nhà ở giúp gia tăng tài lộc cho gia chủ

Người khôn không đặt 8 thứ này ở ban công, tránh nguy hiểm rình rập

Chiến đấu với nồm ẩm, mẹ Hà Nội chia sẻ mẹo rẻ mà hiệu quả cực cao, lau đến đâu sàn nhà khô đến đó!

Người phụ nữ 55 tuổi chia sẻ cuộc sống một mình: Thoải mái, an nhàn trong căn nhà 57m2, khiến nhiều người phải ghen tị

"Cảnh báo: 5 loại nồi không nên dùng với bếp gas, khuyên bạn cẩn trọng để tránh ""tiền mất tật mang"" "

Nếu đang nghĩ phong cách tối giản trông đẹp nhưng không thực tế thì bạn đang mắc phải sai lầm cực lớn!

Đây là lý do trồng cây dừa cạn trong nhà, vừa làm đẹp không gian, vừa hỗ trợ bệnh tiểu đường

Sau 2 năm học cách buông bỏ, tôi dứt khoát "chia tay" với 5 thứ gây chật nhà

Thời tiết nồm ẩm lại còn có cả bụi mịn, đây là 2 thiết bị cần bật lên ngay trong nhà

Sau 10 năm tích góp, người phụ nữ trung niên đã mua được căn hộ dù chỉ 40m nhưng thiết kế đẹp "quên sầu"

Học ngay mẹ Hàn cách lưu trữ đồ "đỉnh chóp": Nhà bao gọn, bao sạch mà lại không tốn kém!

Có thể bạn quan tâm

Đề nghị truy tố dàn lãnh đạo Vinafood II vì 'bán rẻ' đất công

Pháp luật

22:01:20 26/02/2025

2 siêu mẫu Việt 47 tuổi sang Nga du lịch, khoe cơ thể gợi cảm giữa hồ tuyết trắng: "Đúng là... điên thật"

Sao việt

21:58:22 26/02/2025

Mẹ Bắp nói gì về thông tin "chuyển 2 tỷ đồng về quê cho ông bà ngoại trả nợ"?

Netizen

21:35:50 26/02/2025

HYBE vượt mốc doanh thu 1,4 tỷ USD năm thứ hai liên tiếp

Nhạc quốc tế

21:28:24 26/02/2025

Được mùa nhạc phim

Nhạc việt

21:24:13 26/02/2025

Nghị sỹ Mỹ: Tổng thống Trump có thể chấp nhận đầu tư từ Trung Quốc

Thế giới

21:23:59 26/02/2025

Lee Min Ho đang gặp chuỗi thất bại?

Hậu trường phim

21:20:56 26/02/2025

8 ngày sau khi sinh con, vợ thủ môn Lâm Tây đã đi tập gym, sắp lấy lại vóc dáng sexy nhất làng bóng đá?

Sao thể thao

21:08:26 26/02/2025

Psy được trường đại học hàng đầu Hàn Quốc vinh danh

Sao châu á

21:05:47 26/02/2025

7 ngày tới, 3 con giáp này được Thần Tài chiếu cố nồng hậu, 1 con giáp được quý nhân phù trợ

Trắc nghiệm

20:41:36 26/02/2025

Cảnh nam sinh ngồi bấm điện thoại khi bà bầu đứng suốt 30 phút trên tàu metro số 1 gây tranh cãi dữ dội

Cảnh nam sinh ngồi bấm điện thoại khi bà bầu đứng suốt 30 phút trên tàu metro số 1 gây tranh cãi dữ dội Ảnh nét căng ăn hỏi thủ môn Văn Toản: Dàn xe rước dâu "khủng", đàng gái nhà to nhất phố gia thế không phải vừa

Ảnh nét căng ăn hỏi thủ môn Văn Toản: Dàn xe rước dâu "khủng", đàng gái nhà to nhất phố gia thế không phải vừa So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên

So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên Biến căng: Cảnh sát khám nhà khẩn, bắt giữ nam diễn viên hàng đầu nghi xúi giục tra tấn người đến chết

Biến căng: Cảnh sát khám nhà khẩn, bắt giữ nam diễn viên hàng đầu nghi xúi giục tra tấn người đến chết Thu Hoà - mẹ Bắp xuất hiện trên livestream, oà khóc khi quay con đang nằm trên giường bệnh

Thu Hoà - mẹ Bắp xuất hiện trên livestream, oà khóc khi quay con đang nằm trên giường bệnh Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít!

Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít! Náo loạn MXH: Phạm Băng Băng bí mật kết hôn với ông trùm giàu bậc nhất Đông Nam Á để cứu vớt sự nghiệp?

Náo loạn MXH: Phạm Băng Băng bí mật kết hôn với ông trùm giàu bậc nhất Đông Nam Á để cứu vớt sự nghiệp? Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi?

Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi? Đơn vị tổ chức quyên góp từ thiện Give.Asia thông báo dừng chiến dịch ủng hộ bé Bắp

Đơn vị tổ chức quyên góp từ thiện Give.Asia thông báo dừng chiến dịch ủng hộ bé Bắp Triệu Lệ Dĩnh hoảng loạn vì bị vây kín giữa biển người, nhan sắc thật qua "cam thường" mới gây choáng

Triệu Lệ Dĩnh hoảng loạn vì bị vây kín giữa biển người, nhan sắc thật qua "cam thường" mới gây choáng