Đầu tư trái phiếu doanh nghiệp ở Việt Nam ‘gần như mang tính bầy đàn’

Thêm một tỷ phú USD của Việt Nam vừa được Forbes công nhận

Thêm một tỷ phú USD của Việt Nam vừa được Forbes công nhận

Rủi ro của thị trường tài chính như trái phiếu doanh nghiệp hay nợ xấu được chuyên gia của Ngân hàng phát triển châu Á (ADB) đánh giá có thể là một trong những lực cản với sự phục hồi kinh tế Việt Nam trong năm 2022.

Ngày 6.4, ADB công bố báo cáo dự báo tình hình kinh tế Việt Nam năm 2022 và 2023.

Ông Nguyễn Minh Cường, chuyên gia kinh tế của ADB. Ảnh GIA HÂN

Báo cáo của ADB do ông Nguyễn Minh Cường, chuyên gia kinh tế quốc gia của ADB, đưa ra những dự báo khả quan đối với sự phục hồi và phát triển kinh tế của Việt Nam.

“Kinh tế Việt Nam dự kiến phục hồi ở mức 6,5% trong năm nay và tăng trưởng mạnh mẽ hơn ở mức 6,7% trong năm 2023, do tỷ lệ tiêm chủng cao, đẩy mạnh thương mại và tiếp tục thực hiện các chính sách tài khóa và tiền tệ mở rộng”, ông Cường nói.

Tuy nhiên, theo chuyên gia của ADB, có nhiều rủi ro trong ngắn hạn có thể cản trở sự phục hồi kinh tế Việt Nam như sự gia tăng dịch bệnh Covid-19 với các biến chủng mới, những bất ổn địa chính trị khiến giá cả hàng hóa tăng cao với xung đột Nga – Ukraine, sự phục hồi kinh tế toàn cầu chậm lại, lạm phát gia tăng ở các nước là bạn hàng lớn của Việt Nam…

“Ngoài ra, Trung Quốc với chính sách “zero Covid” sẽ tác động mạnh tới chuỗi cung ứng toàn cầu, trong đó có Việt Nam”, ông Cường nhận định.

Ở trong nước, ông Cường cho rằng, sự phục hồi của Việt Nam phụ thuộc nhiều vào việc triển khai Chương trình tổng thể phục hồi và phát triển kinh tế với hàng loạt chính sách tài khóa, tiền tệ được Quốc hội thông qua hồi tháng 1.

Video đang HOT

Tuy nhiên, theo ông Cường, rủi ro trong năm tới là bất ổn của thị trường trái phiếu doanh nghiệp và nợ xấu gia tăng dù thị trường tài chính vẫn tương đối ổn định.

“Cái này đã được cơ quan quản lý nhà nước Việt Nam tính toán và đang được xử lý tương đối hiệu quả”, ông Cường nêu.

Quản lý việc thao túng thị trường của tập đoàn lớn

Đánh giá rủi ro của thị trường trái phiếu doanh nghiệp, nhất là sau vụ việc Chủ tịch kiêm Tổng giám đốc Tập đoàn Tân Hoàng Minh Đỗ Anh Dũng bị bắt liên quan việc doanh nghiệp này phát hành trái phiếu, chuyên gia Nguyễn Minh Cường cho rằng, thị trường trái phiếu doanh nghiệp tại Việt Nam tăng rất mạnh trong 5 năm vừa qua.

Đánh giá đây là “tín hiệu tốt” khi thị trường trái phiếu Việt Nam vẫn chưa phát triển mạnh, song ông Cường cho rằng, sự gia tăng này quá nhanh so với sự đáp ứng các nền tảng cả từ phía nhà đầu tư lẫn nhà phát hành.

“Rất nhiều doanh nghiệp đua nhau phát hành trái phiếu doanh nghiệp, kể cả doanh nghiệp vừa và nhỏ trong khi thông tin về doanh nghiệp, tài sản bảo đảm chưa vững chắc. Ngược lại, không phải nhà đầu tư nào cũng có thông tin, kinh nghiệm, gần như đầu tư mang tính bầy đàn”, ông Cường nói.

Theo ông Cường, cả nhà phát hành và nhà đầu tư không thực sự sẵn sàng về thông tin, trình độ để đảm bảo cho sự phát triển trái phiếu doanh nghiệp bền vững. Ngoài ra, đánh giá tín nhiệm doanh nghiệp phát hành trái phiếu cũng chưa thực sự phát triển.

Về vụ việc của Tân Hoàng Minh, ông Cường nói không đề cập trực tiếp, song cho rằng, Việt Nam đã trải qua một thời kỳ dài cải cách doanh nghiệp nhà nước. Tuy nhiên, trong thời gian qua, doanh nghiệp tư nhân đã phát triển mạnh với sự xuất hiện của nhiều tập đoàn lớn.

“Nhiệm vụ cần tập trung lúc này là đảm bảo thị trường lành mạnh dù là doanh nghiệp nhà nước hay tư nhân. Do đó, bên cạnh cải cách doanh nghiệp nhà nước cũng cần tập trung quản lý thị trường, đặc biệt là hành vi thao túng thị trường ở những tập đoàn lớn”, ông Cường nêu kiến nghị.

'Các kênh đầu tư thay thế vẫn kém hấp dẫn hơn chứng khoán'

FiinGroup dự báo dòng tiền từ thế hệ nhà đầu tư trẻ sẽ còn ở lại thị trường ít nhất hết quý I năm sau, khi các kênh đầu tư thay thế vẫn kém hấp dẫn.

Báo cáo phân tích về các yếu tố cung, cầu trên thị trường chứng khoán của FiinGroup đánh giá, vàng và USD không còn là ưu tiên với thế hệ nhà đầu tư trẻ của Việt Nam hiện nay.

Họ có kiến thức về đầu tư và đã tích lũy được nhiều kinh nghiệm đầu tư chứng khoán trong nhiều năm vừa qua. Nhóm phân tích cho rằng các dòng tiền trên, kể cả dòng tiền từ bán chứng khoán, dự báo tiếp tục ở lại trên thị trường chứng khoán cho đến ít nhất là hết quý I khi các hoạt động sản xuất kinh doanh được khôi phục ở mức 50-60% so với trước đại dịch.

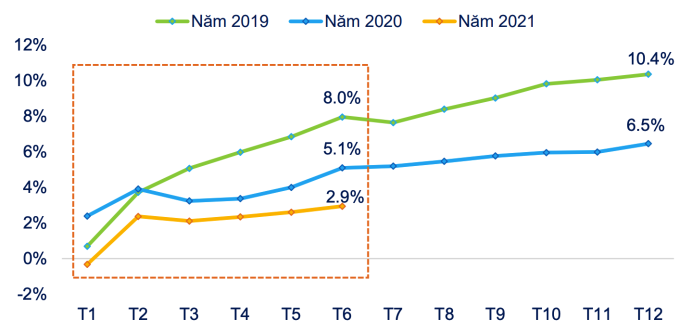

Phân tích riêng từng kênh thay thế, với tiền gửi tiết kiệm, FiinGroup cho rằng lãi suất thực tế hiện nay chỉ ở mức 4,4% (tính chung cho tất cả kỳ hạn). Con số này không phải là mức hấp dẫn. Ví dụ với mức lãi suất tiền gửi 4,4% này thì sẽ có sức hấp dẫn tương đương với P/E của thị trường chứng khoán ở mức 22,7 lần, cao hơn hẳn mức định giá hiện tại của thị trường chỉ quanh ngưỡng 16 lần.

Tăng trưởng số dư tiền gửi dân cư năm 2021 thấp hơn hẳn những năm trước. Ảnh: FiinGroup

Với kênh trái phiếu doanh nghiệp, lãi suất coupon của trái phiếu doanh nghiệp (chủ yếu là bất động sản) đã giảm về bình quân khoảng 9% cho kỳ hạn 3 năm từ đầu năm 2021.

"Mức này rất cao so với tiền gửi tiết kiệm. Tuy nhiên, vấn đề của kênh đầu tư này là rủi ro vỡ nợ của nhà phát hành nếu như việc lựa chọn trái phiếu không được đánh giá kỹ lưỡng thông qua việc thẩm định hoặc xếp hạng tín nhiệm độc lập", báo cáo của FiinGroup viết. Nguyên nhân là trong bối cảnh tác động của Covid-19 và kênh tín dụng ngân hàng bị hạn chế, việc "tái cấu trúc" từ nợ trái phiếu sang tín dụng ngân hàng sẽ khó khăn hơn và làm cho rủi ro khi đầu tư sẽ lớn hơn.

Với những kênh thay thế truyền thống như bất động sản, vàng hay USD, nhóm phân tích đều cho rằng kém hấp dẫn hơn chứng khoán.

Bất động sản được đánh giá đang trong giai đoạn trầm lắng do tác động của các lệnh giãn cách nghiêm ngặt. Suất sinh lời từ hoạt động cho thuê cũng rất thấp do nhu cầu mặt bằng bán lẻ, kinh doanh và cư trú đều sụt giảm mạnh sau bốn làn sóng Covid-19, trong khi đó giá vẫn neo ở mức cao.

Với vàng và USD, giá vàng trong nước nới rộng mức chênh lệch với thị trường quốc tế lên mức kỷ lục 9-10 triệu đồng mỗi lượng, khiến nhà đầu tư vàng vật chất chịu rủi ro lớn. Trong khi đó, chính sách lãi suất cho tiền gửi USD ở mức 0%, cung ngoại tệ dồi dào và khả năng mất giá tiền đồng thấp làm cho việc nắm giữ USD không còn sinh lợi.

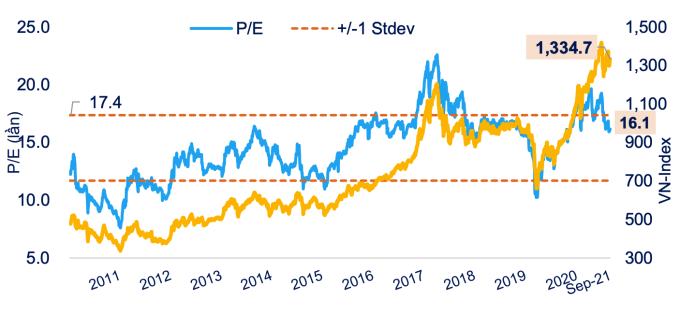

Định giá P/E của thị trường chứng khoán Việt Nam 10 năm gần đây. Ảnh: FiinGroup

Với chứng khoán, VN-Index hiện được định giá P/E ở mức 16,3x lợi nhuận trượt bốn quý gần nhất đến hết quý II, thấp hơn mức trung bình 10 năm cộng một độ lệch chuẩn (17,4x) và tương đương mức định giá trung bình trong giai đoạn một năm trước khi Covid-19 khởi phát.

Nếu so với tiền gửi ngân hàng, mức định giá này là hấp dẫn, với dự báo lợi nhuận cả năm và tiềm năng lợi nhuận năm sau, theo FiinGroup, cũng rẻ. Nếu tăng trưởng lợi nhuận cả năm 2021 có thể đạt 31,5%, thị trường đang giao dịch ở mức P/E khoảng 16 lần. Nếu kỳ vọng doanh nghiệp giữ được tốc độ tăng trưởng 27% vào năm sau, chứng khoán Việt Nam đang được giao dịch ở mức P/E chỉ 13,2 lần.

Nhiều ý kiến cho rằng con số này khó đạt được do Covid-19, nhưng theo quan sát của FiinGroup, ngoại trừ các ngành bị ảnh hưởng trực tiếp như hàng không và du lịch, bối cảnh hiện nay lại là cơ hội cho nhiều doanh nghiệp lớn đầu ngành gia tăng thị phần và gia tăng hiệu quả.

"Quan trọng nhất trong bối cảnh hiện nay, đắt không có nghĩa là thị trường sẽ xuống mà nó phụ thuộc chính vào cầu về cổ phiếu, thể hiện qua dòng tiền mới và tâm lý chung của thị trường thay vì chỉ đơn giản dựa trên yếu tố nội tại và triển vọng lợi nhuận của doanh nghiệp", FiinGroup đánh giá.

Hà Nội: Người dân lập chốt canh nghĩa trang, tố chủ đầu tư khu đô thị lớn ngang nhiên đập phá để làm đường  Người dân cho biết họ không nhận được bất kỳ thông báo nào từ cơ quan chức năng, rất bất ngờ khi phát hiện nhóm người đập phá khu nghĩa trang nên quyết tâm ngăn chặn. Ngày 13/1, tập thể nhân dân thôn Thượng, xã Thanh Liệt, huyện Thanh Trì, thành phố Hà Nội vừa có đơn kêu cứu gửi đến các cấp...

Người dân cho biết họ không nhận được bất kỳ thông báo nào từ cơ quan chức năng, rất bất ngờ khi phát hiện nhóm người đập phá khu nghĩa trang nên quyết tâm ngăn chặn. Ngày 13/1, tập thể nhân dân thôn Thượng, xã Thanh Liệt, huyện Thanh Trì, thành phố Hà Nội vừa có đơn kêu cứu gửi đến các cấp...

Tin liên quan

Tiêu chuẩn đo lường chất lượng từng phù hợp quốc tế - Bài cuối: Tạo 'lực đẩy và lực kéo' cho doanh nghiệp

Tiêu chuẩn đo lường chất lượng từng phù hợp quốc tế - Bài cuối: Tạo 'lực đẩy và lực kéo' cho doanh nghiệp Lấy tiền và đất ở đâu để làm 1 triệu căn nhà ở xã hội?

Lấy tiền và đất ở đâu để làm 1 triệu căn nhà ở xã hội? Mức thưởng Tết Âm lịch 2022 bình quân hơn 6,1 triệu đồng, giảm nhẹ so với năm 2021

Mức thưởng Tết Âm lịch 2022 bình quân hơn 6,1 triệu đồng, giảm nhẹ so với năm 2021 Thị trường khởi sắc nhưng doanh nghiệp vẫn khó có lãi

Thị trường khởi sắc nhưng doanh nghiệp vẫn khó có lãi Xuất hóa đơn điện tử trong ngày: Doanh nghiệp thức thâu đêm, kế toán xin nghỉ vì quá tải

Xuất hóa đơn điện tử trong ngày: Doanh nghiệp thức thâu đêm, kế toán xin nghỉ vì quá tải TP.HCM sẵn sàng đón khách quốc tế

TP.HCM sẵn sàng đón khách quốc tế

Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36

Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36 Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09

Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09 Lấn làn vượt ẩu, xe khách rúc vào đuôi xe ben, tự làm vỡ gương00:39

Lấn làn vượt ẩu, xe khách rúc vào đuôi xe ben, tự làm vỡ gương00:39 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Điện thoại của Tangmo sau 3 năm ở Mỹ để lộ chi tiết sốc, người giữ máy khai gì?02:56

Điện thoại của Tangmo sau 3 năm ở Mỹ để lộ chi tiết sốc, người giữ máy khai gì?02:56 Đàn chim lạ nghìn con xuống phá ruộng lúa của người dân ở Hà Tĩnh01:07

Đàn chim lạ nghìn con xuống phá ruộng lúa của người dân ở Hà Tĩnh01:07 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Tài xế xe Fortuner quyết không nhường đường xe cấp cứu vì "vướng" đèn đỏ01:28

Tài xế xe Fortuner quyết không nhường đường xe cấp cứu vì "vướng" đèn đỏ01:28 "Ép" hay "tự nguyện"? Làm rõ vụ việc phụ huynh 'tố' trường Mỗ Lao ép học thêm03:06

"Ép" hay "tự nguyện"? Làm rõ vụ việc phụ huynh 'tố' trường Mỗ Lao ép học thêm03:06Tiêu điểm

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn Em gái mượn tên để đăng ký kết hôn, người chị bỗng có '2 chồng'

Em gái mượn tên để đăng ký kết hôn, người chị bỗng có '2 chồng' Nam sinh lớp 10 nghi bị học sinh lớp 8 đánh gãy xương tay, chấn thương đầu

Nam sinh lớp 10 nghi bị học sinh lớp 8 đánh gãy xương tay, chấn thương đầu Tai nạn hy hữu, người đàn ông tử vong do lốp ô tô văng trúng

Tai nạn hy hữu, người đàn ông tử vong do lốp ô tô văng trúng Vụ tai nạn 6 người chết: Đường mưa trơn trượt, Cục CSGT khuyến cáo khẩn

Vụ tai nạn 6 người chết: Đường mưa trơn trượt, Cục CSGT khuyến cáo khẩn

Xe khách va chạm ô tô đầu kéo, 6 người tử vong

Xe khách va chạm ô tô đầu kéo, 6 người tử vongTin đang nóng

Du lịch Việt Nam trúng "sít rịt" thành sao hạng A, nhiều khách Tây hoảng hốt vì được fan vây kín ở sân bay

Du lịch Việt Nam trúng "sít rịt" thành sao hạng A, nhiều khách Tây hoảng hốt vì được fan vây kín ở sân bay Cặp đôi Vbiz bị tóm dính hôn nhau đắm đuối tại Phú Quốc, nay bỗng tung cả loạt hint hẹn hò tại nước ngoài

Cặp đôi Vbiz bị tóm dính hôn nhau đắm đuối tại Phú Quốc, nay bỗng tung cả loạt hint hẹn hò tại nước ngoài Tóm dính sao nam Vbiz cặp kè "ghệ mới" hot girl, zoom cận chi tiết bàn tay càng gây bàn tán

Tóm dính sao nam Vbiz cặp kè "ghệ mới" hot girl, zoom cận chi tiết bàn tay càng gây bàn tán 'Bạn trai' Mỹ Tâm khoe body săn chắc, NSND Mỹ Uyên trẻ đẹp tuổi U50

'Bạn trai' Mỹ Tâm khoe body săn chắc, NSND Mỹ Uyên trẻ đẹp tuổi U50 Quách Phú Thành rời quê vợ trong đêm vì bị khán giả vây kín

Quách Phú Thành rời quê vợ trong đêm vì bị khán giả vây kín Trang Nhung tuổi 39: Mang thai lần 3, chồng đạo diễn chăm lo từng chút

Trang Nhung tuổi 39: Mang thai lần 3, chồng đạo diễn chăm lo từng chút Cuộc sống của hoa khôi cải lương Mộng Tuyền ở tuổi 78

Cuộc sống của hoa khôi cải lương Mộng Tuyền ở tuổi 78 Đây là Lan Ngọc hay Bạch Lộc?

Đây là Lan Ngọc hay Bạch Lộc?Tin mới nhất

Lội qua khe suối, hai thanh niên trẻ tử vong thương tâm

Bình Định: 2 thuyền viên rơi xuống biển, mất tích

Tai nạn 6 người tử vong ở Sơn La: Chuyển nhiều bệnh nhân nặng về Hà Nội

Thủ tướng chỉ đạo khắc phục hậu quả vụ tai nạn nghiêm trọng ở Sơn La

Xe khách bốc cháy trên quốc lộ 1

Kỳ lạ 1km đường có... 23 biển báo cấm đỗ xe

Tai nạn 6 người chết: Phần đuôi xe khách văng vào ô tô đầu kéo đi chiều ngược lại

Hiện trường vụ tai nạn giữa xe khách và xe đầu kéo khiến 6 người tử vong

Chủ shop "đau đầu" vì thông tin khách bị lộ, giả shipper lừa đảo tràn lan

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM

Vụ vé số trúng 2 tỷ đồng bị từ chối trả thưởng: Chưa hòa giải chính thức

Giải cứu cụ ông 78 tuổi khỏi căn nhà đang cháy ở Hà Nội

Có thể bạn quan tâm

Những lợi ích bất ngờ từ nước vo gạo

Sức khỏe

07:50:18 23/02/2025

Cặp vợ chồng sản xuất hơn 300 tấn cà phê giả bán ra thị trường

Pháp luật

07:42:36 23/02/2025

Năm 2025, xu hướng du lịch trải nghiệm mới lạ 'lên ngôi'

Du lịch

07:41:55 23/02/2025

Lo ngại về tác động của tai nghe chống ồn đối với khả năng nghe

Thế giới

07:38:55 23/02/2025

Lại xuất hiện deal nhân phẩm cho game thủ, sở hữu ngay bom tấn hay nhất năm 2025 với giá hơn 100k

Mọt game

07:14:34 23/02/2025

Nam shipper chở người mẹ đi tìm con giữa đêm: "Tôi giúp bằng cả tấm lòng"

Netizen

07:03:52 23/02/2025

Loại củ bán đầy chợ giá chỉ khoảng 25.000 đồng/kg nhưng cực tốt cho phổi, đem làm món ăn sáng thế này siêu ngon

Ẩm thực

07:00:14 23/02/2025

Điểm trùng khớp gây sốc của đôi "Tiểu Long Nữ - Dương Quá" và Song Song

Sao châu á

06:14:25 23/02/2025

Lộ danh tính sao nam Vbiz sẽ thay thế Trấn Thành, Trường Giang?

Tv show

06:09:25 23/02/2025

Phim Hàn mới chiếu đã "hot hòn họt" khắp MXH: Cặp chính ân ái quá cháy nhưng sau đó là plot-twist gây sốc toàn tập

Phim châu á

05:55:47 23/02/2025

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng? MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang"

MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang" Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?

Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi? Bức ảnh thân mật giữa đêm của Xoài Non và Gil Lê

Bức ảnh thân mật giữa đêm của Xoài Non và Gil Lê

Lúc hấp hối, anh trai chồng chỉ vào đứa nhỏ đứng ở góc nhà và nói sự thật khiến tôi suy sụp

Lúc hấp hối, anh trai chồng chỉ vào đứa nhỏ đứng ở góc nhà và nói sự thật khiến tôi suy sụp