Đầu tư qua mạng, 2 người dân bị lừa 1,8 tỉ đồng

Nam thanh niên bị đâm chết tại quán bar đúng ngày khai trương

Nam thanh niên bị đâm chết tại quán bar đúng ngày khai trương Khởi tố chủ thầu xây dựng để sập taluy gây chết người

Khởi tố chủ thầu xây dựng để sập taluy gây chết ngườiPhòng An ninh mạng và phòng, chống tội phạm sử dụng công nghệ cao (Phòng An ninh mạng) Công an Đồng Tháp vừa tiếp nhận phản ánh của 2 người dân bị lừa đảo chiếm đoạt hơn 1,8 tỉ đồng khi tham gia đầu tư quỹ phúc lợi các dự án của một Tổng công ty CP Xuất nhập khẩu và xây dựng có trụ sở tại Hà Nội.

Theo trình báo, 2 nạn nhân đều bị tài khoản Facebook Xuân Duy và Xuân Duy Hoàng tiếp cận, tự giới thiệu là nhân viên thuộc Tổng công ty đang làm dự án tại TP Hồ Chí Minh. Công ty hỗ trợ mỗi cán bộ 1 suất quỹ, các đối tượng thông báo còn dư 4 suất quỹ cho người thân nên muốn giới thiệu nạn nhân tham gia. Sau khi nghe tư vấn và thấy mức lãi suất khá cao, cả 2 đã đồng ý và được hướng dẫn tạo tài khoản tại đường link do chúng cung cấp rồi chuyển tiền đầu tư vào các dự án.

Sau một thời gian, 2 nạn nhân thấy số tiền trên hệ thống nhiều nên yêu cầu rút tài khoản. Các đối tượng yêu cầu nạn nhân nạp tiền nhiều lần vào các tài khoản được chỉ định để đóng thuế thu nhập cá nhân, nộp phí bảo hiểm , phí xác minh, phí tách tài khoản ngân hàng .

2 nạn nhân đã làm theo, mong được rút tiền đầu tư cũng như lãi suất. Sau đó, các đối tượng bất ngờ thông báo bản thân đang bị điều tra do để lộ thông tin quỹ phúc lợi ra bên ngoài và tài khoản đầu tư nghi vấn liên quan hoạt động rửa tiền. Chúng giới thiệu nạn nhân liên hệ với tài khoản Facebook khác để tiếp tục hỗ trợ.

Video đang HOT

Sau khi thực hiện các yêu cầu của đối tượng, 2 nạn nhân vẫn chưa nhận lại được tiền. Các đối tượng tiếp tục lấy nhiều lý do khác để yêu cầu nạp thêm tiền vào hệ thống. Lúc này, 2 nạn nhân mới nghi ngờ bị lừa đảo nên đến Cơ quan Công an trình báo đã bị chiếm đoạt hơn 1,8 tỉ đồng.

Theo Phòng An ninh mạng, các đối tượng đã tạo trang web mạo danh tổng công ty, tạo ra link giả mạo và dùng nhiều thủ đoạn để câu nhử, lôi kéo nạn nhân tham gia đầu tư. Sau khi nạn nhân muốn rút tiền về tài khoản, các đối tượng viện nhiều lý do yêu cầu nạp thêm tiền vào tài khoản chỉ định trước và chiếm đoạt tài sản.

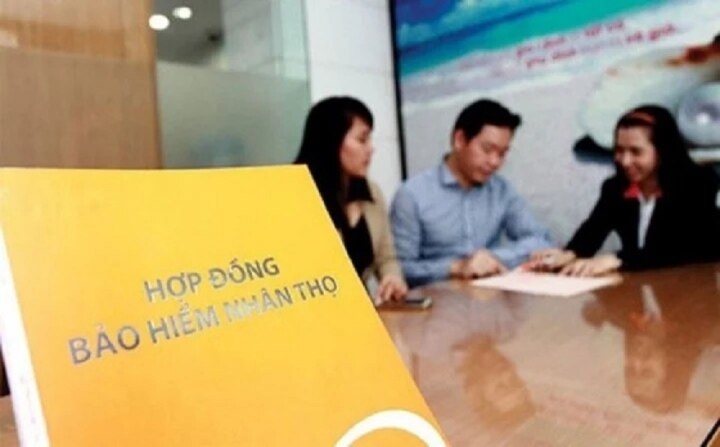

Nếu hủy bảo hiểm nhân thọ trong vài năm đầu, khách hàng gần như mất sạch tiền

Bảo hiểm nhân thọ là bảo hiểm, nó không mất hoàn toàn tiền đóng vào như các loại bảo hiểm khác nhưng phí bị trừ rất cao, chứ không phải là khoản tiết kiệm.

Tôi vừa đọc hợp đồng bảo hiểm nhân thọ dày gần 100 trang của người quen, tóm tắt sơ sơ cho những ai quan tâm, chắc chắn nó không giống những gì bạn nghe được từ tư vấn viên đâu.

Khi đóng bảo hiểm, sẽ có mức lãi suất khoảng 5% trong năm đầu, sau đó giảm dần cho tới khi chỉ còn 0,5%. Mức này thấp hơn rất nhiều so với lãi suất gửi tiết kiệm ngân hàng có thời hạn từ 6 tháng trở lên.

Số tiền đóng vào bảo hiểm hàng năm trong hợp đồng mà tôi cầm trên tay khoảng 40 triệu đồng/ năm. Mọi người đừng nghĩ toàn bộ số tiền này sẽ được "tích lũy" như khoản tiết kiệm, sau rút ra dưỡng già hoặc cho con cái. Vì, ở các điều khoản rải rác, khách sẽ phải chịu các loại phí như: Phí quản lý hợp đồng (Không đáng kể, vì chỉ mấy chục ngàn/ tháng); Phí bảo hiểm (sản phẩm chính và đóng thêm - từ 98%->25% tùy theo năm); Phí bảo hiểm cơ bản, phí bảo hiểm đóng thêm có thể bị khấu trừ: 75 -> 2%%. Đến đây thì có thể bạn đã hiểu, mỗi năm khoản tiền bị đóng vào có lãi tối đa khoảng 5%, nhưng có thể bị trừ phí bảo hiểm lên tới 98%.

Có 3 thời điểm, khách hàng có thể rút tiền: Thời điểm thứ nhất: Rút trước hạn và bị phạt từ 20-90% giá trị hợp đồng; Thời điểm 2: Rút trước hạn nhưng bị phạt 0% giá trị hợp đồng (tùy theo các hãng, các loại bảo hiểm, thời gian có thể là 10, 15 hoặc 20 năm sau), với trường hợp này, khách hàng vẫn còn chút tiền gọi là an ủi dù bị trừ phí; Thời điểm 3: Khi tất toán hợp đồng tức là khi hợp đồng hết hiệu lực, khách rút tiền về vẫn bị trừ các loại phí như trên, còn lại là tiền của khách đã nộp vào.

Khách hàng cần cân nhắc khi mua hợp đồng bảo hiểm nhân thọ.

Tóm lại là: Công ty bảo hiểm ăn rất dày trong năm đầu, vì 2 lý do: Lấy tiền của khách hàng để trả hậu hĩnh cho tư vấn viên và hạn chế tối đa việc hủy ngang hợp đồng, rút tiền trước hạn.

Bảo hiểm nhân thọ là bảo hiểm, nó không mất hoàn toàn tiền đóng vào như các loại bảo hiểm khác (trách nhiệm dân sự bắt buộc, thân vỏ, bảo hiểm bảo lãnh viện phí thường niên...), nhưng phí bị trừ rất cao, chứ không phải là khoản tiết kiệm. Thời điểm rút được tiền ra có lợi nhất có khi bạn đã qua đời, cộng với bị trừ phí, các loại trượt giá thì... ối giời ơi.

Vậy, bảo hiểm nhân thọ có tốt không? Tốt chứ, vì nó là khoản bảo an khi không may gặp rủi ro (chú ý không phải rủi ro nào cũng được chi trả, có nhiều điều khoản loại trừ lắm).

Mọi người có nên mua bảo hiểm nhân thọ không? Cũng còn tuỳ, vì có nhiều lựa chọn khác tương tự, phù hợp hơn cho các đối tượng khác nhau.

Tuy nhiên, mọi người nên lưu ý về các điều khoản khi hủy ngang hợp đồng bảo hiểm: Thường thì mới ký trong 20 ngày đầu, khách hàng có thể hủy mà không mất phí, được quyền đòi hoàn lại 100% vì đây là quy định của Luật kinh doanh bảo hiểm (hủy trong 21 ngày). Nếu hủy trong vài năm đầu, khách hàng gần như mất sạch tiền đóng vào.

Sơ sơ vậy, ai có hợp đồng bảo hiểm nhân thọ rồi thì mở ra đọc kỹ coi con số có thể khác chút nhưng có phải có những điểm tương tự như vậy không.

Tại sao nhiều lời khuyên nên mua ôtô cỡ nhỏ?  Ưu điểm xe ôtô cỡ nhỏ về tối ưu chi phí vận hành, chi phí sở hữu đến thiết kế ngoại hình, trang bị đầy đủ tính năng an toàn, những chiếc ôtô nhỏ mới hiện nay đang chiếm được nhiều cảm tình của phần đông khách hàng. Xe gầm cao cỡ nhỏ Mazda CX-30. Ảnh: Mazda. Thiết kế lý tưởng cho di...

Ưu điểm xe ôtô cỡ nhỏ về tối ưu chi phí vận hành, chi phí sở hữu đến thiết kế ngoại hình, trang bị đầy đủ tính năng an toàn, những chiếc ôtô nhỏ mới hiện nay đang chiếm được nhiều cảm tình của phần đông khách hàng. Xe gầm cao cỡ nhỏ Mazda CX-30. Ảnh: Mazda. Thiết kế lý tưởng cho di...

Tin liên quan

Uber sẽ không còn xe xăng từ 2030

Uber sẽ không còn xe xăng từ 2030 Có được phép sử dụng bảo hiểm xe máy bản điện tử không?

Có được phép sử dụng bảo hiểm xe máy bản điện tử không? Những khoản phải chi khi sở hữu ôtô

Những khoản phải chi khi sở hữu ôtô Những thông tin cần biết khi mua ô tô điện

Những thông tin cần biết khi mua ô tô điện 5 loại phí phải nộp khi mua ôtô có thể bạn chưa biết?

5 loại phí phải nộp khi mua ôtô có thể bạn chưa biết? Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42

Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42 Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05

Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05 Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04

Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04 Bắt 3 đối tượng giả danh Công an, hành hung nạn nhân để cướp tài sản01:01

Bắt 3 đối tượng giả danh Công an, hành hung nạn nhân để cướp tài sản01:01 Thuê người đứng tên thành lập công ty để buôn lậu00:40

Thuê người đứng tên thành lập công ty để buôn lậu00:40 "Đàn em" nhận lệnh Tổng tài ra tay nhân viên quán đối diện mức án nào?02:32

"Đàn em" nhận lệnh Tổng tài ra tay nhân viên quán đối diện mức án nào?02:32 Bình 'Kiểm' khai mê súng, có ám ảnh với súng từ thời niên thiếu07:27

Bình 'Kiểm' khai mê súng, có ám ảnh với súng từ thời niên thiếu07:27Tiêu điểm

Sự thật về vụ tự tử của người phụ nữ bán rau bị cướp điện thoại

Sự thật về vụ tự tử của người phụ nữ bán rau bị cướp điện thoại Lời khai của nghi phạm vụ người phụ nữ tử vong sau khi bị cướp điện thoại

Lời khai của nghi phạm vụ người phụ nữ tử vong sau khi bị cướp điện thoại Phú Thọ: Tạm giam đối tượng hành hung người phụ nữ

Phú Thọ: Tạm giam đối tượng hành hung người phụ nữ Bước vào phòng ngủ con gái 12 tuổi, cha mẹ phát hiện chuyện đau lòng

Bước vào phòng ngủ con gái 12 tuổi, cha mẹ phát hiện chuyện đau lòng Tú bà điều hành đường dây mại dâm chuyên cung cấp cho quán karaoke

Tú bà điều hành đường dây mại dâm chuyên cung cấp cho quán karaoke Quan hệ tình dục với bé gái 12 tuổi, nam thanh niên bị bắt

Quan hệ tình dục với bé gái 12 tuổi, nam thanh niên bị bắt Vụ hai anh em bị đánh khi làm việc tốt ở Bắc Ninh: Khởi tố 3 đối tượng

Vụ hai anh em bị đánh khi làm việc tốt ở Bắc Ninh: Khởi tố 3 đối tượng Khởi tố 3 bảo vệ dùng gậy cao su đánh người

Khởi tố 3 bảo vệ dùng gậy cao su đánh ngườiTin đang nóng

5 mỹ nhân có gương mặt đẹp nhất Trung Quốc: Địch Lệ Nhiệt Ba lại thua Dương Mịch, hạng 1 không ai dám cãi

5 mỹ nhân có gương mặt đẹp nhất Trung Quốc: Địch Lệ Nhiệt Ba lại thua Dương Mịch, hạng 1 không ai dám cãi Chân dung cô gái "thắng đời 1000-0" hẹn hò Hứa Quang Hán, tan vỡ 8 năm vẫn không nỡ xóa ảnh đôi!

Chân dung cô gái "thắng đời 1000-0" hẹn hò Hứa Quang Hán, tan vỡ 8 năm vẫn không nỡ xóa ảnh đôi! Ngoại hình nam nghệ sĩ duy nhất được gọi là "tổng tài Việt Nam" gia tài nghìn tỷ, 42 tuổi chưa vợ

Ngoại hình nam nghệ sĩ duy nhất được gọi là "tổng tài Việt Nam" gia tài nghìn tỷ, 42 tuổi chưa vợ Xây nhà nhầm ở TPHCM: Bên xây xin lỗi, xin 45 ngày để dời nhà

Xây nhà nhầm ở TPHCM: Bên xây xin lỗi, xin 45 ngày để dời nhà Nhạc sĩ Nguyễn Vũ - tác giả "Bài thánh ca buồn" - qua đời ở tuổi 81

Nhạc sĩ Nguyễn Vũ - tác giả "Bài thánh ca buồn" - qua đời ở tuổi 81 1 cái ngoái đầu của mỹ nhân này đủ làm 10 tòa thành sụp đổ: Đẹp điên đảo chúng sinh, không lẫn vào đâu được

1 cái ngoái đầu của mỹ nhân này đủ làm 10 tòa thành sụp đổ: Đẹp điên đảo chúng sinh, không lẫn vào đâu được Thanh niên 18 tuổi xâm hại bé 12 tuổi ở Đồng Nai

Thanh niên 18 tuổi xâm hại bé 12 tuổi ở Đồng Nai Sao nhí dậy thì thành công nhất Hàn Quốc đây rồi: 7 tuổi gây ám ảnh cả châu Á, 19 tuổi visual ngoài sức tưởng tượng

Sao nhí dậy thì thành công nhất Hàn Quốc đây rồi: 7 tuổi gây ám ảnh cả châu Á, 19 tuổi visual ngoài sức tưởng tượngTin mới nhất

Thủ đoạn tinh vi của đường dây sản xuất, mua bán vũ khí liên tỉnh

Mạo danh cơ quan thuế gửi giấy mời nhằm lừa đảo

Nhiều người bị hãm hại bởi kẻ dùng chiêu 'truyền năng lượng chữa bệnh'

Chủ hụi chiếm đoạt 99 tỷ đồng ở miền Tây bị phạt 20 năm tù

Khởi tố thanh niên xâm nhập máy tính người khác đánh cắp dữ liệu

Truy tìm chủ hụi ở đặc khu Phú Quốc bị tố chiếm đoạt 4 tỷ đồng

Người phụ nữ ở Hà Tĩnh tưới chất cấm lên giá đỗ để bán ra thị trường

Mở rộng điều tra vụ án tại Tổng công ty Xi măng Việt Nam: Khởi tố 4 bị can

Công an mời làm việc với mẹ nữ sinh tử vong ở Vĩnh Long

Người đàn ông ở Phú Thọ bị khởi tố vì đánh bạc trên mạng

Nam thanh niên bị khởi tố vì mua bán 5 cá thể rùa Trung Bộ nguy cấp

Mở rộng vụ án cuốc xe 70 km giá 2,5 triệu đồng, số phận tài xế ra sao?

Có thể bạn quan tâm

Tử vi ngày 25/9/2025 của 12 cung hoàng đạo: Cự Giải gặp phải một vài rắc rối không đáng có

Trắc nghiệm

10:40:18 25/09/2025

Thi thể người đàn ông bị biến dạng trên đường ở TPHCM

Tin nổi bật

10:39:53 25/09/2025

Săn mây trên "nóc nhà miền Tây" ở An Giang

Du lịch

10:37:34 25/09/2025

Nửa đêm vợ vẫn hí hoáy nhắn tin công việc, tôi lén nghiêng mắt nhìn rồi chấn động cả tinh thần

Góc tâm tình

10:34:43 25/09/2025

"Chồng iu" Hứa Quang Hán khoe cơ bắp rắn rỏi chào tạm biệt fan Việt, mỹ nhân xứ Đài lộ dấu hiệu mệt mỏi ở sân bay

Sao châu á

10:33:57 25/09/2025

Xe goòng rơi xuống sườn núi, 7 nhà sư tử nạn

Thế giới

10:30:57 25/09/2025

Nhã Phương đang bầu lần 3?

Sao việt

10:24:08 25/09/2025

"Trứng nấu gì ngon?": 10 công thức vừa đơn giản, ngon miệng lại rất hợp với cơm!

Ẩm thực

10:20:41 25/09/2025

Tiêu để khỏa lấp trống rỗng: Nỗi đau tài chính ngầm của nhiều phụ nữ trung niên

Sáng tạo

10:14:57 25/09/2025

Quần jeans và giày ba lê, sự kết hợp hoàn hảo trong mùa thu

Thời trang

10:11:49 25/09/2025

Lá thư xúc động bố ca sĩ Đức Phúc gửi Mỹ Tâm và Hồ Hoài Anh

Lá thư xúc động bố ca sĩ Đức Phúc gửi Mỹ Tâm và Hồ Hoài Anh Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ"

Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ" Chưa thấy phu nhân tài phiệt nào kém sang thế này: Nhan sắc sến súa lạc quẻ, giọng nói còn tuyệt vọng hơn

Chưa thấy phu nhân tài phiệt nào kém sang thế này: Nhan sắc sến súa lạc quẻ, giọng nói còn tuyệt vọng hơn Chàng trai yêu thầm mẹ của bạn học và cái kết viên mãn sau nhiều năm

Chàng trai yêu thầm mẹ của bạn học và cái kết viên mãn sau nhiều năm Phương Oanh tổ chức sinh nhật ấm áp tình thân cho Shark Bình, thái độ của 2 con riêng nói lên tất cả

Phương Oanh tổ chức sinh nhật ấm áp tình thân cho Shark Bình, thái độ của 2 con riêng nói lên tất cả Vợ cũ tiết lộ thông tin bất ngờ về cuộc sống của ông Minh - bà Giao sau khi nhận hơn 1,5 tỷ từ mạnh thường quân

Vợ cũ tiết lộ thông tin bất ngờ về cuộc sống của ông Minh - bà Giao sau khi nhận hơn 1,5 tỷ từ mạnh thường quân Sốc: Hương Giang là đại diện Việt Nam thi Miss Universe 2025!

Sốc: Hương Giang là đại diện Việt Nam thi Miss Universe 2025! Khánh Phương xin lỗi

Khánh Phương xin lỗi Mỹ nhân showbiz 50 tuổi, body nóng bỏng bị chồng "phi công" đòi ly dị vì không thể sinh con

Mỹ nhân showbiz 50 tuổi, body nóng bỏng bị chồng "phi công" đòi ly dị vì không thể sinh con Danh tính cô gái bị mắng "gọi vốn" trên sân pickleball vì mặc mát mẻ: Chính chủ đáp trả căng

Danh tính cô gái bị mắng "gọi vốn" trên sân pickleball vì mặc mát mẻ: Chính chủ đáp trả căng