Đầu tư căn hộ thu về mớ rau: Thua đau một đời

Bắt tổng giám đốc Công ty chứng khoán Trường Sơn

Bắt tổng giám đốc Công ty chứng khoán Trường Sơn Vụ chặt cây xanh: “Những nhà hảo tâm bị mang tiếng ác rất oan ức”

Vụ chặt cây xanh: “Những nhà hảo tâm bị mang tiếng ác rất oan ức”Gửi tiết kiệm hàng chục năm với giá trị tiền khi gửi khá lớn, nhưng khi nhận lãi tiết kiệm, nhiều người ngã ngửa khi tiền gửi “bốc hơi” chỉ còn bằng vài tô phở, hoặc mớ rau…

Gửi tiết kiệm 20 năm, một căn hộ còn 3 tô phở

Theo thông tin trên báo Kiến thức, từ năm 1982-1985, vợ chồng ông Lê Minh Toán (phường Hàng Bài, Hoàn Kiếm, Hà Nội) đã dành dụm tiền để gửi 12 cuốn sổ tiết kiệm, với tổng giá trị là 4.100 đồng, vào các quỹ tiết kiệm thuộc Ngân hàng Nhà nước trung ương.

Khi đó, ông Toán công tác ở Công ty Điện lực Hà Nội, lương 310 đồng/ tháng. Ông nhớ lại 310 đồng lúc đó to lắm, vì tiền rất có giá trị, mệnh giá cao nhất cũng chỉ là 10 đồng. Căn hộ tập thể mà vợ chồng ông đang sống được mua những năm 1980 với giá 3.100 đồng. Ở thời điểm ấy, số tiền ông gửi đủ mua thêm một căn hộ nhỏ ở trung tâm Hà Nội. Vợ ông cũng là công nhân một công ty Nhà nước.

Đến khi về hưu, năm 2002, ông Toán cầm sổ tiết kiệm ra ngân hàng rút tiền. Tuy nhiên, địa chỉ và nhiều chi nhánh đổi tên hoặc sáp nhập chi nhánh khác. Sau bao lần trùng điệp truy tìm cái ngân hàng đã gửi tiền, sau rất nhiều đơn thư và sau bao thủ tục xác minh từ phía ngân hàng, ông Toán được rút tiền.

Ông Toán bên một sổ tiết kiệm còn giữ lại được.

Ông áng chừng toàn bộ số tiền cả gốc lẫn lãi mà cả đời ông gửi tiết kiệm sẽ vào khoảng 50-70 triệu đồng. Song ông đau xót khi biết số tiền mà khi biết, sau 20 năm, cả gốc lẫn lãi số tiền mà ông gửi chỉ được 109.778 đồng, đủ ăn được vài ba tô phở.

Từ đó đến nay đã 13 năm, ông Toán chưa đến ngân hàng để rút số tiền tiết kiệm đó. Hiện Ngân hàng Nhà nước TP. Hà Nội vẫn giữ toàn bộ 12 cuốn sổ tiết kiệm của ông.

Gửi tiết kiệm 30 năm, 5 tháng lương mua được 1 mớ rau

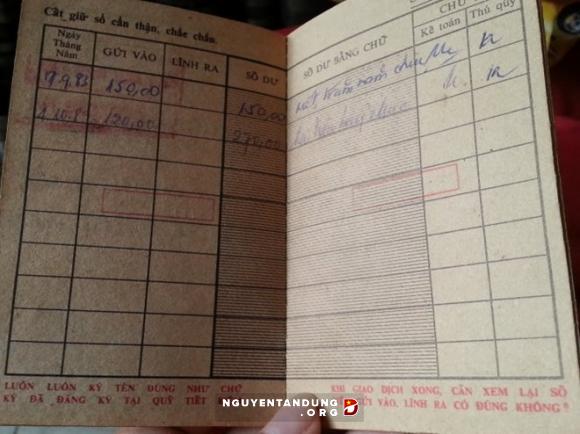

Chịu chung hoàn cảnh như ông Toán, bà Lê Thị Bích Thủy (ngụ Bình Thạnh, TP.HCM) sau 30 năm gửi tiết kiệm, với giá trị khi gửi khoảng 5 tháng lương, nhưng khi nhận giá trị tiền gửi chỉ còn mua được 1 mớ rau.

Theo thông tin trên báo Tuổi Trẻ, năm 1983, theo sự vận động của tổ dân phố nơi sinh sống, bà Thủy gửi tiết kiệm 270 đồng (mệnh giá thời điểm đó) vào Quỹ tiết kiệm chi nhánh Bà Chiểu, địa điểm lãnh tiền tại Kho bạc Nhà nước ở địa chỉ 368 Bạch Đằng, P.14, Q.Bình Thạnh. Số tiền 270 đồng của bà Thủy gửi tiết kiệm vào thời điểm gửi được xem như cả một gia tài mà vợ chồng bà đã dành dụm từ nghề sửa tủ lạnh. Số tiền này tương đương năm tháng lương của một công chức và đáng giá tiền sinh hoạt nhiều tháng của một gia đình đông người. Bà Thủy đã giữ cẩn thận sổ tiết kiệm trong nhiều năm, nhưng chỉ vì nghĩ mình chưa cần đến số tiền này nên bà cũng không tính đi rút.

Bà Lê Thị Bích Thủy với cuốn sổ tiết kiệm giá trị tiền gửi chỉ còn mua được 1 mớ rau.

Ngày 8/10/2014, bà Thủy đến cơ sở Bạch Đằng, hiện là Kho bạc Nhà nước Q.Bình Thạnh, để lãnh tiền tiết kiệm theo quy định lúc bà làm sổ tiết kiệm, nhưng nơi đây cho biết kho bạc không còn có nhiệm vụ này nữa mà hướng dẫn qua “Ngân hàng Công thương ở đường Đinh Tiên Hoàng”.

Sau hơn 30 năm, dựa trên lãi suất thay đổi theo từng thời kỳ cũng như do trải qua thời kỳ đổi tiền, giá trị tiền đồng cũng thay đổi, Ngân hàng VietinBank – đơn vị tiếp nhận và giải quyết sổ này – đã tính cả gốc lẫn lãi cho bà Thủy là 4.385 đồng.

Video đang HOT

Không muốn đến ngân hàng nhận số tiền gửi tiết kiệm giờ chỉ mua được mớ rau, ngày 12/12/2014, bà Lê Thị Bích Thủy đã trao sổ tiết kiệm có thời điểm gửi tiền từ năm 1983 cho đại diện Bảo tàng TP.HCM để đưa vào Bảo tàng trưng bày.

Ngã ngửa khi nhận lãi tiết kiệm

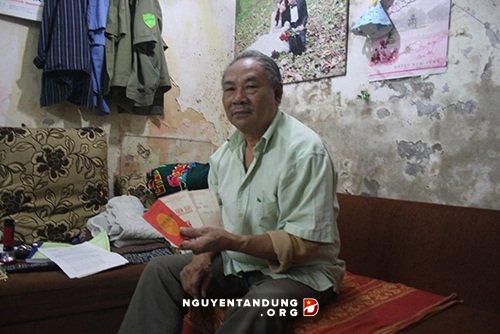

Liên quan đến câu chuyện tiền tiết kiệm “bốc hơi”, anh Quãng Hùng Minh (ngụ quận Bình Thạnh, TP.HCM) kể câu chuyện tương tự của cha mình là ông Quãng Văn Hai trên Tuổi Trẻ.

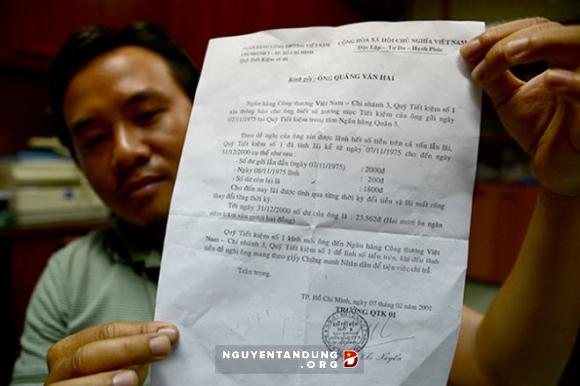

Anh Minh cho hay, năm 2001, sau khi “gõ cửa” nhiều nơi, gia đình ông được hướng dẫn đến NH Công thương VN (VietinBank) chi nhánh 3, TP.HCM sẽ là đơn vị chi trả cho khoản tiết kiệm có số dư gửi là 1.800 đồng vào ngày 8/11/1975 do ba anh Minh đứng tên.

Thông báo mời lãnh tiền tiết kiệm của NH Công thương VN chi nhánh 3 gửi cho ông Hai.

Trong thông báo mời đến lãnh tiền tiết kiệm, VietinBank chi nhánh 3 cho biết số dư tài khoản tiết kiệm của ba anh Minh tới ngày 31/12/2000 là 23.562 đồng. Đây là số tiền được tính dựa trên lãi qua từng thời kỳ đổi tiền và lãi suất thay đổi theo thời kỳ.

“Nhận giấy mời lãnh tiền mà nhà tôi ngã ngửa. Tiền lời không đủ tiền xe lên ngân hàng lãnh tiền nên ba tôi cũng bỏ luôn. Đến giờ tôi vẫn giữ tờ giấy báo làm kỷ niệm” – anh Minh cho biết trên báo này.

Do đồng tiền mất giá?

Chuyên gia tài chính Đinh Thế Hiển cho biết trên báo Tuổi Trẻ, trước đây phần lớn người dân đi gửi tiền tiết kiệm hay mua các dạng công trái… trong tinh thần đóng góp xây dựng đất nước nên ít ai để ý đến lãi thế nào.

Về nguyên tắc, những sổ tiết kiệm này dù bao năm đi nữa trách nhiệm của ngân hàng là phải lưu trữ, xác minh hồ sơ, chứng từ để luôn bảo đảm chi trả cho người dân, dù người dân quên 20-30 năm thì vẫn phải cộng dồn lãi suất và tính toán đúng.

Sổ tiết kiệm của những năm 80. Ảnh minh họa.

Thực tế, do đồng tiền mất giá, người gửi tiết kiệm lại không đến điều chỉnh một thời gian dài dẫn đến giá trị cuốn sổ tiết kiệm giảm dần theo thời gian.

Cũng bàn về vấn đề này, ông Cao Sĩ Kiêm, nguyên Thống đốc NHNN, cho biết trên Tuổi Trẻ: “Số lượng người gửi tiết kiệm trước đây nhiều lắm, thiệt hại của họ cũng rất lớn. Người ta có 10 đồng thì người ta mất 9 đồng. Đó là lịch sử mà chúng ta đã trải qua. Mọi người có lẽ đành phải chấp nhận”. Tuy nhiên, ông cũng cho rằng: “Khi người dân có những băn khoăn, thấy tiền gửi vào ngân hàng mà không sinh lợi thì ngành ngân hàng phải xem xét. Lòng tin của người gửi tiền giảm đi thì ngân hàng nên nhận thấy đây là yếu kém của mình”.

Giám đốc một ngân hàng thương mại cũng nhìn nhận nhiều người gửi tiền tiết kiệm trong giai đoạn những năm trước do biến động lịch sử nên cùng với thời gian số tiền bị trượt giá đi đáng kể. Vấn đề là cách chi trả thế nào để người gửi tiền cảm thấy được chia sẻ.

Theo Vietnamnet

Gửi tiết kiệm nhưng không rút được tiền, cần làm rõ đúng sai

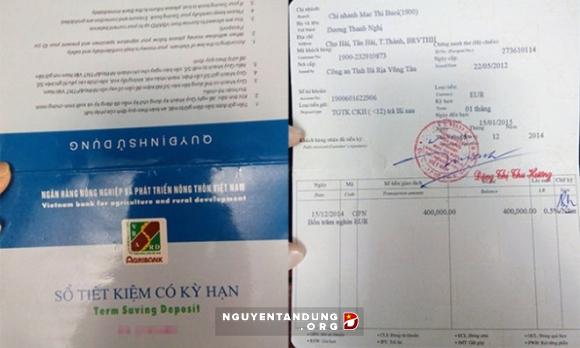

Gởi vào Ngân hàng Agribank (TP HCM) 400.000 euro, giờ muốn rút, ông Dương Thanh Nghị ngỡ ngàng khi biết sổ tiết kiệm đã bị cán bộ ngân hàng thế chấp vay 10,4 tỷ đồng.

Ngỡ ngàng hơn khi phía ngân hàng trả lời, việc liên quan đến Nguyễn Lê Kiều Quang (nguyên giám đốc phòng giao dịch Agribank Hòa Hưng, thuộc Agribank chi nhánh Mạc Thị Bưởi, đã bỏ trốn cùng 17 tỷ đồng của ngân hàng này), và ông Nghị phải chờ cơ quan điều tra...

Gửi tiết kiệm nhưng không rút được tiền, cần làm rõ đúng sai

Bạn đọc Xuân Quang bức xúc: "Agribank phải hoàn toàn chịu trách nhiệm. Ngân hàng của nhà nước mà như vậy thì thật là không thể tin được".

Anh Trọng Nhân (quận 1, TP HCM) cho rằng: "Với một người gửi tiền vào ngân hàng thì mối quan tâm hàng đầu là lãi suất và uy tín của ngân hàng".

Theo anh Nhân, gửi tiền vào ngân hàng là một thử thách, không đảm bảo mình có nhận được đúng số tiền mình gửi hay không. Thông thường, người dân gửi ngân hàng là do có người quen làm trong ngân hàng đó, nên cảm thấy tin tưởng hơn.

Cần làm rõ ai đúng - ai sai

Luật sư Nguyễn Văn Hậu - Phó Chủ tịch Hội Luật gia TP HCM cho rằng, cách giải thích của ngân hàng Agribank chi nhánh Mạc Thị Bưởi là chưa phù hợp, vì sự việc này một phần do lỗi tác nghiệp của cán bộ ngân hàng.

Theo ông Hậu, ngân hàng - tổ chức nhận tiền tiết kiệm, cần giải thích rõ ràng hơn về quyền và nghĩa vụ của hai bên: người gửi và tổ chức nhận để ổn định tâm lý của khách hàng và đảm bảo quyền lợi của người gửi tiền.

Tuy nhiên, luật sư Hậu cũng cho rằng, cách giải thích của trưởng phòng kiểm soát nội bộ ngân hàng cho thấy vụ việc này rất phức tạp, khi trên hệ thống ngân hàng có số tiền của ông Nghị nhưng đã bị phong tỏa, do dùng để thế chấp khoản vay.

Các giấy tờ liên quan đều có chữ kí của ông Nghị, và ông này cũng đã xác nhận chữ ký của mình.

Vụ việc này liên quan đến ông Nguyễn Lê Kiều Quang nên theo quy định của pháp luật, để bảo vệ tiền vay của ông đồng thời đảm bảo tiền gửi ở ngân hàng thì trước nhất là phải chờ cơ quan điều tra làm rõ, vì chưa biết ai đúng ai sai.

Luật sư Bùi Quang Nghiêm - phó chủ nhiệm Đoàn luật sư TP HCM, nhận định bản thân ông Nghị cũng có lỗi, vì giao dịch không cẩn trọng, không ý thức bảo vệ tài sản của mình nên kẻ gian mới có cơ hội lợi dụng.

Quyết định số 47 (ngày 25/09/2006) của thống đốc Ngân hàng Nhà nước Việt Nam về quy chế tiền gửi tiết kiệm có nêu ,các khoản tiết kiệm khi sử dụng thẻ làm tài sản cầm cố thì chủ sở hữu hoặc đồng sở hữu phải cam kết khi đến hạn trả nợ, tổ chức tín dụng cho vay có quyền yêu cầu tổ chức nhận tiền gửi tiết kiệm bên vay cho tổ chức tín dụng thu hồi nợ.

Trường hợp này, ở ngân hàng có một sổ tiết kiệm thế chấp, ông Nghị cũng giữ một sổ và hoàn toàn không biết gì về việc quyển sổ kia bị thế chấp. Do vậy sau khi cơ quan chức năng làm rõ sai phạm, nếu không phải sổ do ông Nghị thế chấp thì ông Nghị có quyền khởi kiện đòi ngân hàng bồi thường thiệt hại.

"Dù có phần thiệt thòi cho ông Nghị trong thời gian này, nhưng lỗi ban đầu là do ông khi ông chấp nhận ký khống. Vì vậy, tất cả phải đợi kết quả điều tra của cơ quan chức năng, vì không thể phủ nhận giả thiết ông Nghị và ông Quang có thông đồng hay không?", luật sư Hậu nhấn mạnh.

Dù phá sản vẫn đảm bảo quyền lợi người gửi

Ông Cao Sỹ Kiêm - Nguyên thống đốc Ngân hàng Nhà nước, Ủy viên ủy ban Kinh tế Quốc hội, cho biết: "Nguyên tắc của ngân hàng là khi có người gửi tiền vào thì phải bảo toàn số tiền của người dân, dù bất cứ trường hợp nào xảy ra, kể cả khi ngân hàng phá sản thì cũng có chính sách để bảo vệ và trả lại tiền cho người dân".

Ông Kiêm cho rằng, nếu có gì uẩn khúc thì phải nhờ đến cơ quan chức năng chứng minh, làm rõ. Còn trên nguyên tắc, ngân hàng phải bảo toàn số tiền của người dân.

"Phải đưa ra cơ quan pháp luật giải quyết. Nếu ông Nghị không sai trái thì ngân hàng phải hoàn trả số tiền cho ông, tính luôn mức độ thiệt hại và lãi suất cho ông", ông Kiêm cho hay.

Mở rộng thêm, ông Luật sư Bùi Quang Nghiêm nói, trường hợp các chữ kí trong hồ sơ được giám định không phải của ông Nghị thì ngân hàng buộc phải hoàn trả tiền cho ông ngay, kể cả khi vụ việc tham ô của Nguyễn Lê Kiều Quang chưa được làm rõ.

Luật sư Nghiêm cho biết: "Trong trường hợp đó, chỉ cần ông Nghị còn giữ sổ do ngân hàng phát, thì ngân hàng không viện lý do gì mà từ chối việc trả tiền. Tất cả là do quản lý chưa chặt chẽ làm ảnh hưởng đến quyền lợi của người gửi tiết kiệm".

Tuy nhiên, ông Nghiêm cũng nhấn mạnh, trường hợp này ông Nghị đã xác nhận tất cả chữ ký đều là của ông, nên cần phải điều tra thêm mới giải quyết thủ tục rút tiền cho ông Nghị được.

Luật sư Nghiêm cho rằng, nếu ngân hàng không có lời giải thích thỏa đáng thì việc ngân hàng từ chối giải quyết cho ông Nghị sẽ làm giảm uy tín của ngân hàng gấp nhiều lần.

Không bao giờ ký tên giao dịch trên giấy trắng

Đây là bài học kinh nghiệm trong lĩnh vực giao dịch dân sự (nhà đất, ngân hàng,...). Trong giao dịch dân sự liên quan đến những tài sản lớn, người dân tuyệt đối không được ký khống, ký trên giấy trắng.

Thông thường, trong những giao dịch dân sự, ai cũng cần tiền nhanh để chuyển dịch, ngân hàng thì quá đông nên một số nhân viên ngân hàng sẽ đưa giấy để người dân ký khống, giao dịch nhanh. Tuy nhiên, trường hợp này rất dễ xảy ra lừa đảo chếm đoạt tài sản, và các hành vi vi phạm pháp luật cũng bắt đầu từ đây.

Mọi thứ phải rõ ràng, minh bạch để đảm bảo quyền lợi cho chính bản thân mình.

Theo Tri Thức

Gửi tiết kiệm nhưng không rút được tiền  Khách hàng gửi 400.000 euro, tương đương hàng chục tỷ đồng theo tỷ giá lúc gửi tại ngân hàng, song sau đó không rút được tiền. Dưới đây là câu chuyện của khách hàng nói trên. Ngày 15/12/2014, tôi gửi số tiền 400.000 euro tại Ngân hàng Agribank chi nhánh Mạc Thị Bưởi (TP HCM). Khoản tiền này tôi tích cóp qua thời...

Khách hàng gửi 400.000 euro, tương đương hàng chục tỷ đồng theo tỷ giá lúc gửi tại ngân hàng, song sau đó không rút được tiền. Dưới đây là câu chuyện của khách hàng nói trên. Ngày 15/12/2014, tôi gửi số tiền 400.000 euro tại Ngân hàng Agribank chi nhánh Mạc Thị Bưởi (TP HCM). Khoản tiền này tôi tích cóp qua thời...

Tin liên quan

Tiền tiết kiệm "bốc hơi" sau 30 năm

Tiền tiết kiệm "bốc hơi" sau 30 năm Ngư dân Bình Đình: 'Sẽ kiện nếu tàu nước ngoài không bồi thường'

Ngư dân Bình Đình: 'Sẽ kiện nếu tàu nước ngoài không bồi thường' Tài xế taxi hối hả tìm khách để trả 5.000 USD

Tài xế taxi hối hả tìm khách để trả 5.000 USD Lột mặt nạ "phát triển hòa bình"

Lột mặt nạ "phát triển hòa bình" Sẽ kiện Trung Quốc vụ đâm chìm tàu cá ĐNa-90152

Sẽ kiện Trung Quốc vụ đâm chìm tàu cá ĐNa-90152 Những hình ảnh ngoài phòng xử án vụ "bầu" Kiên

Những hình ảnh ngoài phòng xử án vụ "bầu" Kiên Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36

Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36 Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09

Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09 Lấn làn vượt ẩu, xe khách rúc vào đuôi xe ben, tự làm vỡ gương00:39

Lấn làn vượt ẩu, xe khách rúc vào đuôi xe ben, tự làm vỡ gương00:39 Đàn chim lạ nghìn con xuống phá ruộng lúa của người dân ở Hà Tĩnh01:07

Đàn chim lạ nghìn con xuống phá ruộng lúa của người dân ở Hà Tĩnh01:07 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Tiktoker Bé 7 "vượt mặt" phim chiếu rạp, phim free vẫn "ăn đứt" phim tỷ đô?02:55

Tiktoker Bé 7 "vượt mặt" phim chiếu rạp, phim free vẫn "ăn đứt" phim tỷ đô?02:55 Điện thoại của Tangmo sau 3 năm ở Mỹ để lộ chi tiết sốc, người giữ máy khai gì?02:56

Điện thoại của Tangmo sau 3 năm ở Mỹ để lộ chi tiết sốc, người giữ máy khai gì?02:56 Tài xế xe Fortuner quyết không nhường đường xe cấp cứu vì "vướng" đèn đỏ01:28

Tài xế xe Fortuner quyết không nhường đường xe cấp cứu vì "vướng" đèn đỏ01:28 "Ép" hay "tự nguyện"? Làm rõ vụ việc phụ huynh 'tố' trường Mỗ Lao ép học thêm03:06

"Ép" hay "tự nguyện"? Làm rõ vụ việc phụ huynh 'tố' trường Mỗ Lao ép học thêm03:06Tiêu điểm

Vụ bé gái 5 tháng tuổi tử vong ở Hà Nội: Người phụ nữ trông trẻ khai gì?

Vụ bé gái 5 tháng tuổi tử vong ở Hà Nội: Người phụ nữ trông trẻ khai gì? TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo

TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo Tài xế mắc kẹt trong cabin còn xe bị kẹp giữa 2 ô tô tại Thường Tín, Hà Nội

Tài xế mắc kẹt trong cabin còn xe bị kẹp giữa 2 ô tô tại Thường Tín, Hà Nội Vụ cô gái ở Hà Nội bị đánh hội đồng có mâu thuẫn từ chuyện yêu đương

Vụ cô gái ở Hà Nội bị đánh hội đồng có mâu thuẫn từ chuyện yêu đương TP.HCM: Người đàn ông tử vong trong tư thế ngồi, chân bị quấn dây vải

TP.HCM: Người đàn ông tử vong trong tư thế ngồi, chân bị quấn dây vải Cô gái ở Hà Nội thổi nến sinh nhật, bất ngờ bóng bay bén lửa phát nổ

Cô gái ở Hà Nội thổi nến sinh nhật, bất ngờ bóng bay bén lửa phát nổ Triệu tập tài xế ủn lê xe máy dưới gầm suốt đoạn đường dài ở Hà Nội

Triệu tập tài xế ủn lê xe máy dưới gầm suốt đoạn đường dài ở Hà Nội Phát hiện bé trai 4 tháng tuổi tử vong trong khe thoát hiểm giữa hai căn nhà

Phát hiện bé trai 4 tháng tuổi tử vong trong khe thoát hiểm giữa hai căn nhàTin đang nóng

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra 'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối'

'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối' Nóng: Lễ thụ táng Từ Hy Viên bị hoãn đột ngột vì hành động này của chồng người Hàn

Nóng: Lễ thụ táng Từ Hy Viên bị hoãn đột ngột vì hành động này của chồng người Hàn Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!"

Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!" HÓNG: Gil Lê hủy theo dõi Xoài Non?

HÓNG: Gil Lê hủy theo dõi Xoài Non? Bắt gặp "tiểu tam đáng ghét nhất Kbiz" bụng bầu khệ nệ, cùng người tình U70 đi dự sự kiện khủng

Bắt gặp "tiểu tam đáng ghét nhất Kbiz" bụng bầu khệ nệ, cùng người tình U70 đi dự sự kiện khủng Sốc trước nhan sắc lão hóa, đầu bạc trắng của nàng "Tiểu Long Nữ" sai trái nhất màn ảnh

Sốc trước nhan sắc lão hóa, đầu bạc trắng của nàng "Tiểu Long Nữ" sai trái nhất màn ảnh Cặp đôi Hoa ngữ hôn dữ dội tới 70 lần ở phim mới: Nhà trai phát ngượng, lên mạng cầu xin khán giả 1 điều

Cặp đôi Hoa ngữ hôn dữ dội tới 70 lần ở phim mới: Nhà trai phát ngượng, lên mạng cầu xin khán giả 1 điềuTin mới nhất

Xe tải lật đè xe máy của 2 người đàn ông đi làm trong đêm

Điều tra vụ cháy hơn 300 cây cà phê ở Kon Tum

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM

Người phụ nữ tử vong dưới gầm cầu vượt ở Bình Dương

Xe đầu kéo va chạm xe máy làm 1 người phụ nữ tử vong tại ngã ba đường tránh Biên Hòa

Vụ cha lên mạng cầu cứu: Số tiền gần 500 triệu được giúp đỡ thuộc về ai?

Quản lý thị trường Bến Tre báo cáo vụ kiểm tra 'điểm kinh doanh gạo lề đường'

Hai người may mắn thoát nạn sau va chạm khiến ô tô 7 chỗ biến dạng

Bắt công nhân đóng bảo hiểm bằng cà phê: Giám đốc công ty nói gì?

Làm rõ vụ đánh hội đồng nữ sinh ở Hà Nội

Tài xế ô tô CX5 ủn lê xe máy dưới gầm suốt đoạn đường dài ở Hà Nội

Quảng Nam: Động đất 3,5 độ gây rung lắc mạnh ở Nam Trà My

Có thể bạn quan tâm

Trải nghiệm du lịch Đài Loan từ độ cao nghìn mét trên mực nước biển

Du lịch

06:31:26 21/02/2025

Lý do máy bay chiến đấu hạng nhẹ Yak-130M của Nga ngày càng được ưa chuộng

Thế giới

06:29:12 21/02/2025

Vợ chồng tài tử Bae Yong Joon bị cả MXH tổng tấn công

Sao châu á

06:28:43 21/02/2025

Món ăn ngon chỉ mất 15 phút hấp nhưng giúp cơ thể loại bỏ nóng trong, dưỡng ẩm da và ngay cả trẻ con cũng thích

Ẩm thực

06:03:15 21/02/2025

'Điệp viên 007' Daniel Craig rút khỏi dự án siêu anh hùng của DC

Hậu trường phim

06:00:47 21/02/2025

Phim Hàn thất bại nhất với rating 0%, khán giả bình luận kịch bản "ngớ ngẩn" như viết bởi trẻ con mới lên 10

Phim châu á

05:58:45 21/02/2025

'Nosferatu' - phim ma cà rồng xuất sắc ra rạp Việt

Phim âu mỹ

05:58:11 21/02/2025

Nửa năm sau khi ra mắt, iPhone 16 Plus vẫn chơi game cực ổn, cấu hình "bao ngon" chiến mọi tựa game AAA

Mọt game

05:52:25 21/02/2025

Nhà Gia Tiên khiến khán giả bức xúc: Mẹ bầu hot nhất showbiz gây tức giận vì lý do không ngờ

Phim việt

23:37:23 20/02/2025

Cô gái tự bịa chuyện "đánh thuốc mê" bị xử phạt 7,5 triệu

Pháp luật

23:37:21 20/02/2025

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế?

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế? Chuyện gì đang xảy ra với diễn viên Quý Bình?

Chuyện gì đang xảy ra với diễn viên Quý Bình? Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn

Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy

Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy

Hot nhất Weibo: Lưu Diệc Phi và nam thần kém tuổi bị khui tin hẹn hò với loạt bằng chứng khó chối cãi

Hot nhất Weibo: Lưu Diệc Phi và nam thần kém tuổi bị khui tin hẹn hò với loạt bằng chứng khó chối cãi Hoa hậu Hoàn vũ Catriona Gray chia tay hôn phu sau 5 năm, danh tính "trà xanh" lộ diện?

Hoa hậu Hoàn vũ Catriona Gray chia tay hôn phu sau 5 năm, danh tính "trà xanh" lộ diện?

Vụ cụ ông tử vong dưới sông ở An Giang: Bắt giữ nghi phạm giết người

Vụ cụ ông tử vong dưới sông ở An Giang: Bắt giữ nghi phạm giết người Nữ diễn viên Việt nổi tiếng: "Đến giờ, con tôi 14 tuổi vẫn phải ăn uống bằng... bơm xi lanh"

Nữ diễn viên Việt nổi tiếng: "Đến giờ, con tôi 14 tuổi vẫn phải ăn uống bằng... bơm xi lanh"