Đầu tư “ăn” cổ tức, dễ tức tới cổ

Thị trường phủ màu xanh, Bitcoin sắp bùng nổ?

Thị trường phủ màu xanh, Bitcoin sắp bùng nổ? ‘Phác họa’ hành trình sạch nợ VAMC của 10 nhà băng Việt

‘Phác họa’ hành trình sạch nợ VAMC của 10 nhà băng ViệtNhững ngày cuối năm, hàng loạt công ty niêm yết trên hai sàn chứng khoán công bố tạm ứng cổ tức với tỷ lệ rất hấp dẫn. Nhưng đầu tư để “ăn” cổ tức không phải là câu chuyện đơn giản.

Năm 2019 gần qua đi và hàng loạt doanh nghiệp thông báo tạm ứng cổ tức với tỷ lệ khá cao như á Núi Nhỏ (NNC), Thực phẩm Sao Ta (FMC), VEAM (VEA), Khu công nghiệp Tín Nghĩa (TIP)… Ngân hàng Vietcombank (VCB) cũng dự chi gần 3.000 tỷ đồng để tạm ứng cổ tức tỷ lệ 8% cho cổ đông sau một năm kinh doanh rất thành công.

Hay một số doanh nghiệp ngành điện như Nhiệt điện Hải Phòng (HND) chi 250 tỷ đồng trả cổ tức (tỷ lệ 5%), Thủy điện – iện lực 3 (DRL) tạm ứng đợt 3 với tỷ lệ 20%…

ầu tư để nhận cổ tức là một chiến lược đã được nhiều nhà đầu tư áp dụng thành công trên thế giới, tuy nhiên, vẫn còn rất nhiều “sự ngộ nhận và ngây thơ” đối với chiến lược này.

Mọi việc sẽ không đơn giản là thống kê tỷ suất cổ tức và phân bổ tiền vào những công ty có tỷ suất cao.

ầu tư để nhận cổ tức bằng tiền có dễ?

Cổ tức bằng tiền là một trong những biến số cấu thành nên giá trị của doanh nghiệp và thu nhập của nhà đầu tư ngoài tăng trưởng về giá vốn.

Tuy nhiên, trên thực tế, có rất nhiều chiến lược đầu tư, đầu cơ xoay quanh vấn đề này, nhưng chỉ có một chiến lược có nền tảng vững chắc và có thể đem lại thành công trong dài hạn.

Một là, chiến lược lợi dụng sự biến động giá trong giai đoạn gần thời gian mà doanh nghiệp sắp chi cổ tức (thường thị giá cổ phiếu sẽ biến động lớn trong thời điểm này) để nhảy vào kiếm chênh lệch theo chiến lược “hoàn vốn cổ tức”.

Tức là, nhà đầu tư kỳ vọng mua cổ phiếu trước ngày giao dịch không hưởng quyền và sau ngày này thị giá sẽ phục hồi lại vùng giá cũ.

Hai là, mua cổ phiếu để hưởng cổ tức cao hơn lãi suất ngân hàng. Theo chiến lược này, nhà đầu tư mua, nắm giữ và tạm quên cổ phiếu này trong một thời gian dài.

Chiến lược này khá đơn giản vì thông tin, con số cổ tức được công bố công khai, bất kỳ nhà đầu tư nào cũng có thể tính toán được ngay tỷ suất (không tính tới nguồn chia cổ tức, triển vọng của doanh nghiệp).

Tuy nhiên, nhà đầu tư theo chiến lược này vài năm sau có thể “giật mình” khi nhận thấy phần giảm của thị giá cổ phiếu còn lớn hơn nhiều so với phần cổ tức nhận được.

Một số doanh nghiệp cũng chỉ chia cổ tức rất cao trong 1 – 2 năm kinh doanh thuận lợi và khi hoạt động kinh doanh bắt đầu khó khăn, giá trị công ty có thể giảm nhanh chóng, nhà đầu tư “tức tới cổ” khi rơi vào “bẫy cổ tức”.

ầu tư khôn ngoan cũng lắm gian nan

Chiến lược đầu tư khôn ngoan nhất, cũng là chiến lược gian nan nhất nhưng mang lại độ bền vững cao trong dài hạn là đánh giá sự phù hợp của chiến lược cổ tức trong mối tương quan với triển vọng và giá trị của doanh nghiệp.

Về căn bản, nguồn thu nhập của cổ đông sẽ đến từ hai phần: cổ tức và tăng trưởng về thị giá cổ phiếu khi quy mô lợi nhuận, khả năng kiếm tiền gia tăng cùng với vị thế của doanh nghiệp trong ngành.

Video đang HOT

Nếu đầu tư để nhận cổ tức dài hạn và không chú ý tới phần sau thì cũng giống như việc cho vay tiền nhận lãi suất cao, mà không rõ tài sản đảm bảo và năng lực trả nợ của người đi vay.

Về căn bản, có thể xem việc cổ đông khi đầu tư vào một mô hình nhận cổ tức đều đặn giống như trái chủ nhận được dòng trái tức và mệnh giá khi đáo hạn hoặc có thể nhận trái tức mãi mãi mà không nhận lại mệnh giá. Bài viết sẽ tập trung đánh giá phần thứ hai này.

Theo quan điểm của nhà đầu tư chứng khoán huyền thoại Warren Buffett, căn bản giá trị dài hạn của doanh nghiệp dựa trên lượng tiền mặt có thể rút ra khỏi công ty được chiết khấu với mức lãi suất hợp lý và độ chắc chắn cao trong dài hạn.

Cổ phiếu của Tập đoàn Berkshire Hathaway chưa bao giờ chia cổ tức bằng tiền mặt, mà ưu tiên phân bổ vốn vào các cơ hội đầu tư khác dồi dào dòng tiền, hiệu quả hoặc mua lại cổ phiếu quỹ khi thị giá thấp hơn giá trị thực của công ty.

Về cơ bản, khi cổ đông không nhận được cổ tức tiền mặt, giá trị cổ phiếu dựa trên lợi nhuận và khả năng tạo tiền của một doanh nghiệp trong dài hạn.

Tuy nhiên, điều này phụ thuộc vào kỹ năng phân bổ vốn của ban lãnh đạo và trong trường hợp vốn giữ lại không thể triển khai kế hoạch đầu tư một cách hiệu quả thì cách tốt nhất là phân phối lại cho cổ đông.

Với các doanh nghiệp chia cổ tức bằng tiền mặt, sự nhìn nhận giá trị của nhóm này rõ ràng đến từ việc chia cổ tức tiền mặt.

Nhưng một câu hỏi đặt ra là: Tại sao lại phải chia cổ tức tiền mặt mà không giữ lại để tái đầu tư vào chính hoạt động kinh doanh hiện tại, mà lại phải vay nợ để phải chi trả thêm chi phí lãi vay?

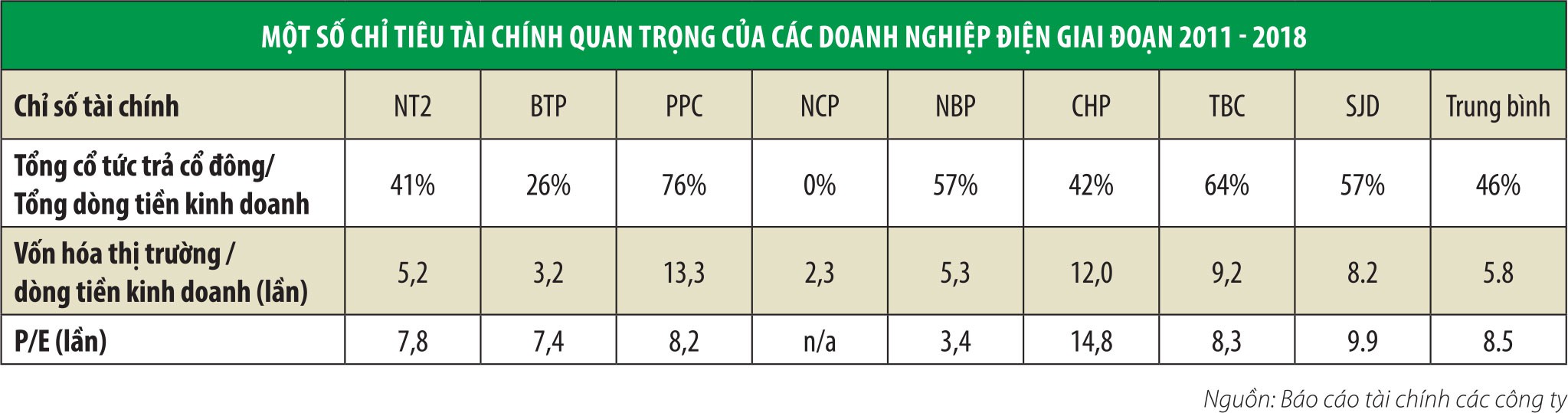

Thử phân tích với trường hợp các doanh nghiệp ngành điện, điển hình về chia cổ tức cao, đều đặn và vay nợ rất lớn để triển khai dự án (70 – 80% tổng mức đầu tư).

Giai đoạn mới bắt đầu đưa vào vận hành thương mại, dòng tiền của các doanh nghiệp ngành này chủ yếu dành để trả nợ. Giả sử sau thời điểm vận hành từ 3 – 4 năm, dòng tiền thặng dư sau khi trả nợ và chi trả các chi phí như bình thường sẽ có hai sự lựa chọn là hoàn trả cho cổ đông hoặc tái đầu tư.

Với mô hình hoạt động của các doanh nghiệp điện, các chi phí dùng để duy trì, sửa chữa đã được quy định sẵn trong hợp đồng bán điện đầu ra với EVN, nhưng về căn bản, nếu muốn tăng trưởng thì doanh nghiệp bắt buộc phải đầu tư vốn lớn để tăng công suất.

Cũng có ý kiến cho rằng, doanh nghiệp điện nên tích lũy dòng tiền chia cổ tức để gửi ngân hàng sau nhiều năm để tiếp tục triển khai một nhà máy điện hiệu quả như hiện tại.

Lúc đó, các doanh nghiệp sẽ tiết kiệm được chi phí lãi vay cho dự án mới và dòng tiền từ dự án mới mang lại hiệu suất cao hơn cho cổ đông ở trong tương lai do không phải trả lãi vay và nợ vay.

iều này có thể rất phức tạp, không chỉ về mặt con số tính toán, mà rủi ro tới từ việc cấp phép đầu tư, đồng bộ quy hoạch, giải phóng mặt bằng, hệ thống truyền tải, nhân sự… có thể bị kéo dài, việc chậm trễ trong triển khai sẽ gây thiệt hại lớn.

Phương án thứ hai an toàn hơn là có thể mang hết tiền cổ tức trả nợ nhanh chóng cho ngân hàng để dòng thặng dư sẽ là phần lãi vay không phải trả được chia lại cho cổ đông trong tương lai.

Phương án thứ ba là triển khai song song cả hai nhà máy điện với thời gian cách nhau 3 – 5 năm, để dồn tiền cổ tức của nhà máy thứ nhất, vay nợ thêm để triển khai nhà máy số 2, sau 10 năm cổ đông sẽ nhận được dòng cổ tức lớn hơn.

Như đã đề cập, việc này không phải bất khả thi nhưng ẩn chứa nhiều loại rủi ro với nguồn lực hữu hạn và nhìn trong ngắn hạn, ngành điện vẫn có những yếu tố với độ bất định và rủi ro cao.

Việc gia tăng chấp nhận rủi ro để có thêm tỷ suất lợi nhuận nhưng không kiểm soát được các rủi ro đó không phải là việc làm ưu tiên trong đầu tư.

Cả ba phương án trên cổ đông sẽ mất một khoản chi phí cơ hội khổng lồ nếu hiệu quả thực sự mang lại không cao, hầu như sẽ khó nhận được sự đồng thuận của phần lớn cổ đông cho các phương án trên vì quan điểm “một con chim trong tay có giá trị hơn hai con trong bụi cây” và không cẩn thận trong bụi cây cũng sẽ không có con chim nào cả.

Phương án thứ tư, dùng dòng tiền thặng dư đó mang đi góp vốn vào các công ty điện nhỏ hơn khác hoặc các công ty hoạt động hiệu quả với mức ROE tốt hơn.

Nhưng theo phương án này, ban lãnh đạo cần có kỹ năng phân bổ vốn, có góc nhìn của một nhà đầu tư và sở hữu một số lượng cổ phần đủ lớn để họ có động lực phân bổ bên cạnh việc chỉ nghĩ tới tối ưu vận hành.

Trường hợp này, tỷ suất sinh lời của công ty sẽ được đảm bảo nếu có những lựa chọn tốt và thị trường Việt Nam đã có CTCP Cơ điện lạnh (REE) thực hiện lâu nay.

Tóm lại, vì các yếu tố như rủi ro, tính thị trường, sự hạn chế về nguồn lực với triển vọng các cơ hội trong tương lai không đủ lớn thì các doanh nghiệp nên chia cổ tức bằng tiền cho các cổ đông.

ứng ở góc độ cổ đông, họ sẽ có những kế hoạch để tái đầu tư nguồn cổ tức này tiếp tục quay trở lại công ty hoặc những công ty khác đem lại hiệu suất cao hơn.

Nhận được cổ tức bằng tiền vẫn là phương án tối ưu nhất đối với các doanh nghiệp điện tại Việt Nam và là biến số lớn nhất cấu thành giá trị thực của một doanh nghiệp ngành này.

Nếu xem dòng cổ tức này như là dòng trái tức đều đặn của một trái phiếu thì giá trị của trái phiếu này phụ thuộc vào lãi coupon và mặt bằng lãi suất chung trên thị trường.

Hiểu được điều này, nhà đầu tư sẽ tránh được việc trả giá quá cao cho những thời điểm rất thuận lợi trong ngắn hạn của các doanh nghiệp điện và giá trị của các doanh nghiệp này hoàn toàn có điểm chặn trên, chứ không thể “bay lên tận trời xanh”.

Dù đầu tư với chiến lược nào cũng nên nghĩ về nguyên tắc căn bản của việc đầu tư là bỏ vào 1 đồng vốn và có được nhiều hơn 1 đồng ở trong tương lai. Cần phải trả lời được rất rõ 3 câu hỏi: Thu hồi được bao nhiêu tiền, bao giờ thu hồi được và độ chắc chắn là như thế nào? Thiếu 1 trong 3 yếu tố thì việc đầu tư mang nặng yếu tố may rủi.

Theo Tinnhanhchungkhoan.vn

Chọn cổ phiếu theo kỳ vọng cổ tức

Nhiều doanh nghiệp đã và đang thông báo ngày chốt quyền nhận cổ tức. Một số doanh nghiệp trả cổ tức ở mức cao và giá cổ phiếu có diễn biến tăng.

Ảnh Shutterstock.

Lợi nhuận giảm vẫn chia cổ tức cao

Thu xếp một khoản tiền mặt để trả cổ tức hàng năm không phải là điều dễ dàng, ngoại trừ các doanh nghiệp có nền tảng tài chính mạnh.

Thực tế, một số doanh nghiệp chia cổ tức ở mức cao, ngay cả khi kết quả kinh doanh suy giảm.

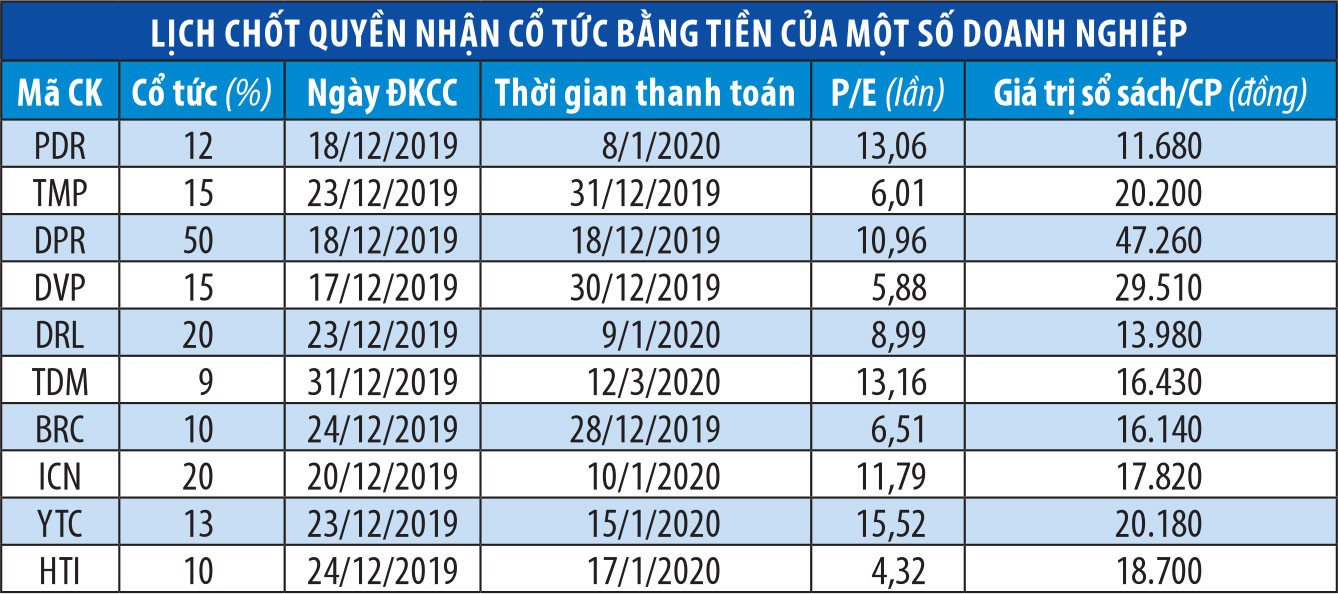

Ngày 18/12 tới, Công ty cổ phần Cao su Đồng Phú (DPR) sẽ chốt danh sách cổ đông thực hiện chi tạm ứng cổ tức năm 2019 bằng tiền mặt, tỷ lệ 50%, tương ứng cổ đông sở hữu 1 cổ phiếu được nhận về 5.000 đồng. Thời gian thanh toán là ngày 30/3/2020.

Như vậy, với hơn 40 triệu cổ phiếu lưu hành, DPR sẽ chi tạm ứng cổ tức đợt này hơn 200 tỷ đồng.

Đây là đợt chi trả cổ tức có tỷ lệ cao nhất của Công ty kể từ ngày chào sàn chứng khoán cuối năm 2007 đến nay.

Về kết quả kinh doanh, trong 9 tháng đầu năm 2019, DPR đạt 624,13 tỷ đồng doanh thu thuần, tăng 1,8%, nhưng lợi nhuận sau thuế giảm 33,3% so với cùng kỳ năm ngoái, xuống còn 117,53 tỷ đồng, tương đương lợi nhuận trên mỗi cổ phiếu (EPS) là 2.697 đồng.

Trước đó, Công ty đã chi trả cổ tức trong năm 2018 với tỷ lệ 50% bằng tiền mặt thông qua hai lần chia, đợt 1 vào tháng 2 với tỷ lệ 40% và đợt 2 vào tháng 10 với tỷ lệ 10%.

Trên sàn chứng khoán, trong vòng 1 tháng gần đây, giá cổ phiếu DPR có diễn biến tăng từ 37.000 đồng/cổ phiếu lên 44.000 đồng/cổ phiếu.

Tại Công ty cổ phần Thủy điện - Điện lực 3 (DRL), sau khoảng 2 tháng chi trả cổ tức đợt 2/2019, Công ty thông báo chốt danh sách cổ đông tạm ứng cổ tức đợt 3/2019.

Theo đó, ngày 23/12 sẽ là ngày đăng ký cuối cùng nhận cổ tức bằng tiền mặt với tỷ lệ 20%, tương ứng 1 cổ phiếu được nhận 2.000 đồng. Thời gian thanh toán cổ tức dự kiến từ ngày 9/1/2020.

Trước đó, DRL đã thực hiện 2 đợt tạm ứng cổ tức tiền mặt gồm đợt 1 vào tháng 5/2019 với mức chia 6,02% và đợt 2 với mức chia 20% vào ngày 15/10/2019.

Như vậy, tổng mức chia cổ tức của DRL qua 3 đợt là 46,02%, tương ứng tổng số tiền chi trả gần 44 tỷ đồng cho hơn 9 triệu cổ phiếu đang lưu hành.

Kết thúc 9 tháng đầu năm 2019, DRL ghi nhận doanh thu 60,46 tỷ đồng, giảm 5,2% so với cùng kỳ năm ngoái và hoàn thành 65% mục tiêu cả năm; lợi nhuận sau thuế đạt 37,65 tỷ đồng, giảm 7,58% so với cùng kỳ năm ngoái và hoàn thành 70% kế hoạch cả năm; EPS đạt 3.730 đồng.

Thanh khoản cổ phiếu DRL nhìn chung ở mức thấp, nhưng một số nhà đầu tư cho biết, họ không có nhu cầu bán, vì muốn nắm giữ dài hạn nhằm hưởng cổ tức.

Trong khi đó, giá cổ phiếu của Công ty từ khi niêm yết năm 2012 đến nay có xu hướng tăng là chủ đạo, từ 10.000 đồng/cổ phiếu lên trên 50.000 đồng/cổ phiếu.

Không đạt được mức chia cổ tức bằng tiền ổn định ở mức cao như DPR hay DRL, một số doanh nghiệp khác có mức chia cổ tức bằng tiền khá đều đặn, dù kết quả kinh doanh kém khả quan so với năm ngoái như Công ty cổ phần Thuỷ điện Thác Mơ (TMP), Công ty cổ phần Đầu tư và Phát triển Cảng Đình Vũ (DVP)...

Không nên kỳ vọng nhiều

Chia sẻ với phóng viên Báo Đầu tư Chứng khoán, ông Phan Dũng Khánh, chuyên gia kinh tế cho rằng, cổ phiếu của những doanh nghiệp thường xuyên chi trả cổ tức cao và có tỷ suất cổ tức (cổ tức/giá cổ phiếu) tương đương với lãi suất tiền gửi ngân hàng được nhiều nhà đầu tư quan tâm.

Bởi lẽ, ngoài khoản thu nhập cố định thì nhà đầu tư còn có cơ hội hưởng lợi từ giá cổ phiếu tăng.

Tuy nhiên, trong giai đoạn hiện tại, nhà đầu tư không nên kỳ vọng quá nhiều vào giá tăng nhờ cổ tức, bởi thị trường quan tâm đến những thông tin khác nhiều hơn, nên kỳ vọng về cổ tức nhiều khả năng sẽ có tác động không lớn tới giá cổ phiếu, thậm chí có thể gọi là nhỏ.

Theo ông Khánh, hiện tại, các nhà đầu tư quan tâm nhiều đến các quyết định, định hướng chính sách của Ngân hàng Nhà nước, dù hạ lãi suất ở một số lĩnh vực nhưng tăng hệ số rủi ro bất động sản, giảm cho vay tiêu dùng, giảm hệ số tỷ lệ cho vay trên số dư huy động, giảm vốn huy động ngắn hạn cho vay trung và dài hạn, bên cạnh đó là các thông tin quốc tế như thương chiến Mỹ - Trung, chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed), chiến tranh tiền tệ...

Thực tế cho thấy, khi có nhiều thông tin hỗ trợ hơn các thông tin tiêu cực thì thị trường chứng khoán sẽ tăng điểm, ngược lại sẽ giảm điểm và trong xu hướng chung đó thì diễn biến giá của những cổ phiếu riêng lẻ thường khó nằm ngoài xu hướng, ngoại trừ những mã có "câu chuyện riêng".

Theo tinnhanhchungkhoan.vn

Traphaco thay đổi ngày chốt quyền trả cổ tức  Công ty cổ phần Traphaco thông báo hủy bỏ đợt chốt danh sách cổ đông thực hiện quyền tạm ứng cổ tức năm 2019 lần 1. Công ty cổ phần Traphaco (TRA) thông báo hủy bỏ đợt chốt danh sách cổ đông thực hiện quyền tạm ứng cổ tức năm 2019 lần 1 bằng tiền mặt vào ngày 2/1/2020. Thay vào đó, công...

Công ty cổ phần Traphaco thông báo hủy bỏ đợt chốt danh sách cổ đông thực hiện quyền tạm ứng cổ tức năm 2019 lần 1. Công ty cổ phần Traphaco (TRA) thông báo hủy bỏ đợt chốt danh sách cổ đông thực hiện quyền tạm ứng cổ tức năm 2019 lần 1 bằng tiền mặt vào ngày 2/1/2020. Thay vào đó, công...

Tin liên quan

Thép Pomina (POM) chốt danh sách cổ đông phát hành 36 triệu cổ phiếu trả cổ tức

Thép Pomina (POM) chốt danh sách cổ đông phát hành 36 triệu cổ phiếu trả cổ tức Vietcombank sẽ chi gần 3.000 tỷ đồng để trả cổ tức năm 2018

Vietcombank sẽ chi gần 3.000 tỷ đồng để trả cổ tức năm 2018 GAB tái cấu trúc, dự kiến chia cổ tức 30%

GAB tái cấu trúc, dự kiến chia cổ tức 30% Lideco (NTL) đặt kế hoạch lợi nhuận trước thuế tăng tới 52,5% năm 2020

Lideco (NTL) đặt kế hoạch lợi nhuận trước thuế tăng tới 52,5% năm 2020 Thép Tiến Lên trả cổ tức tiền mặt 5%

Thép Tiến Lên trả cổ tức tiền mặt 5% Đá Núi Nhỏ hủy tạm ứng cổ tức đợt 2/2019

Đá Núi Nhỏ hủy tạm ứng cổ tức đợt 2/2019

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53 Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53

Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53 3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24

3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24 Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11

Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11 Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17

Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17 Khu nhà giàu California hoang tàn sau thảm họa cháy rừng10:51

Khu nhà giàu California hoang tàn sau thảm họa cháy rừng10:51 Lợi dụng cháy rừng ở California để đóng giả lính cứu hỏa hòng trộm cắp06:49

Lợi dụng cháy rừng ở California để đóng giả lính cứu hỏa hòng trộm cắp06:49 Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00

Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00 Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12

Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12 Nga phản pháo lệnh cấm vận nặng nề nhất của Mỹ08:10

Nga phản pháo lệnh cấm vận nặng nề nhất của Mỹ08:10 Triệt phá đường dây lớn tàng trữ, mua bán vũ khí quân dụng01:54

Triệt phá đường dây lớn tàng trữ, mua bán vũ khí quân dụng01:54Tin đang nóng

Hàng trăm người mặc cổ phục, tái hiện Tết Hà Nội xưa qua nhiều tuyến phố: Cảnh tượng đẹp giữa thủ đô khiến ai cũng phải trầm trồ!

Hàng trăm người mặc cổ phục, tái hiện Tết Hà Nội xưa qua nhiều tuyến phố: Cảnh tượng đẹp giữa thủ đô khiến ai cũng phải trầm trồ! Đại hội khui quà Tết của sao Cbiz: Dương Mịch dùng cả bao đồ xa xỉ so kè Triệu Lệ Dĩnh, Huỳnh Hiểu Minh tặng 1 thứ nghe xong ai cũng nể

Đại hội khui quà Tết của sao Cbiz: Dương Mịch dùng cả bao đồ xa xỉ so kè Triệu Lệ Dĩnh, Huỳnh Hiểu Minh tặng 1 thứ nghe xong ai cũng nể 3 sao nam Vbiz đột ngột đồng loạt đăng bài rời khỏi tổ đội SpaceSpeakers

3 sao nam Vbiz đột ngột đồng loạt đăng bài rời khỏi tổ đội SpaceSpeakers

Gần Tết, giúp việc đề nghị sốc, chủ nhà bật khóc nhìn mẹ nằm liệt giường

Gần Tết, giúp việc đề nghị sốc, chủ nhà bật khóc nhìn mẹ nằm liệt giường Theo dõi lễ dạm ngõ của Á hậu Phương Nhi, tôi lặng lẽ rơi nước mắt

Theo dõi lễ dạm ngõ của Á hậu Phương Nhi, tôi lặng lẽ rơi nước mắt Về quê biếu quà Tết, chủ nhà choáng vì cơ ngơi đồ sộ của người giúp việc

Về quê biếu quà Tết, chủ nhà choáng vì cơ ngơi đồ sộ của người giúp việc Hàng xóm quay lén người phụ nữ Hà Nội hì hục lau cổng ăn Tết, tất cả bị sốc khi thấy toàn cảnh căn nhà

Hàng xóm quay lén người phụ nữ Hà Nội hì hục lau cổng ăn Tết, tất cả bị sốc khi thấy toàn cảnh căn nhàTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tử vi 12 con giáp ngày 19/1: Tỵ tình cảm thăng hoa, Mùi được hỗ trợ tài chính

Trắc nghiệm

21:13:41 19/01/2025

Lễ nhậm chức của ông Trump phải chuyển vào trong nhà

Thế giới

21:12:39 19/01/2025

Mối quan hệ giữa Vũ Thu Phương và con gái riêng của chồng cũ hiện thế nào?

Sao việt

21:08:54 19/01/2025

Huỳnh Phương - Thái Vũ nhói lòng trước 1 câu nói của cậu bé bán vé số, Vinh Râu hé lộ lúc bố đột quỵ

Tv show

21:04:32 19/01/2025

Phát hiện quái vật Mesosaur lớn nhất từng được biết đến

Lạ vui

21:00:41 19/01/2025

Lộ video Lisa (BLACKPINK) bẽ bàng bị khán giả và cầu thủ trên sân vận động ngó lơ toàn tập?

Sao châu á

20:52:53 19/01/2025

Hot girl Pickleball sở hữu vòng eo siêu thực, fan nam khẳng định "top 1" trend váy băng keo

Netizen

20:51:24 19/01/2025

Bắt kẻ giết người ở Bến Tre bỏ trốn về Long An điều trị vết thương

Pháp luật

20:48:28 19/01/2025

Lionel Messi có bàn đầu tiên vào năm 2025, ăn mừng cực lạ

Sao thể thao

20:48:25 19/01/2025

Truyền thông Campuchia ấn tượng về tốc độ tăng trưởng kinh tế của Việt Nam

Sức khỏe

19:58:15 19/01/2025

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường Bạn học hé lộ tính cách thật của Á hậu Phương Nhi

Bạn học hé lộ tính cách thật của Á hậu Phương Nhi Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo

Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo

Người đàn ông chi hơn 69 triệu đồng mua vòng vàng, vài ngày sau phát hiện 2 "vật thể lạ" dài 6cm ở bên trong, chủ tiệm khẳng định: "Chúng tôi không gian lận"

Người đàn ông chi hơn 69 triệu đồng mua vòng vàng, vài ngày sau phát hiện 2 "vật thể lạ" dài 6cm ở bên trong, chủ tiệm khẳng định: "Chúng tôi không gian lận" Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội

Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội Bỏ nhà ra đi suốt 8 năm vì trượt đại học, ngày trở về nhìn thấy bố, nam thanh niên gào thét: "Ông không phải cha tôi!"

Bỏ nhà ra đi suốt 8 năm vì trượt đại học, ngày trở về nhìn thấy bố, nam thanh niên gào thét: "Ông không phải cha tôi!" Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng?

Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng? Nóng: Sao nam 10X bị lừa bán sang biên giới Thái Lan được giải cứu thành công, nhìn ngón tay cái ai cũng thấy khiếp sợ

Nóng: Sao nam 10X bị lừa bán sang biên giới Thái Lan được giải cứu thành công, nhìn ngón tay cái ai cũng thấy khiếp sợ Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồng

Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồng