Đat Phương (DPG): Lợi nhuận quý IV tăng đột biến nhưng cả năm chỉ hoàn thành 42% kế hoạch

Lợi nhuận quý IV tăng trưởng 60%, Xây dựng Hòa Bình (HBC) báo lãi sau thuế 442 tỷ đồng năm 2019

Lợi nhuận quý IV tăng trưởng 60%, Xây dựng Hòa Bình (HBC) báo lãi sau thuế 442 tỷ đồng năm 2019 KIDO: Quý IV lợi nhuận sụt mạnh, cả năm 2019 tăng hơn 35%

KIDO: Quý IV lợi nhuận sụt mạnh, cả năm 2019 tăng hơn 35%CTCP Đạt Phương (DPG – sàn HOSE) công bố báo cáo tài chính hợp nhất quý IV/2019 với doanh thu đạt gần 1.209 tỷ đồng, tăng 85% so với cùng kỳ năm trước.

Trong đó, doanh thu từ kinh doanh bất động sản chiếm tỷ trọng gần 62%, đạt hơn 7455 tỷ đồng; mảng hợp đồng xây dựng vốn được xem là ngành nghề chính, giảm 35% cùng kỳ, đạt gần 361 tỷ đồng, chiếm 30% tỷ trọng.

Lợi nhuận sau thuế hợp nhất quý IV/2019 đạt 216 tỷ đồng, gấp 3,8 lần cùng kỳ, theo Đạt Phương chủ yếu là do lợi nhuận từ mảng bất động sản mang lại (do Công ty tiến hành giao nhà cho người mua và hạch toán doanh thu của mảng bất động sản).

Lũy kế cả năm 2019, Đạt Phương đạt doanh thu hơn 1.973 tỷ đồng, lợi nhuận sau thuế gần 217 tỷ đồng, tăng lần lượt 25% và 38% năm trước. Tuy nhiên, Công ty chỉ hoàn thành 70% kế hoạch doanh thu và 42% kế hoạch lợi nhuận năm.

Video đang HOT

Tính đến 31/12/2019, tài sản ngắn han của Đạt Phương tăng 700 tỷ đồng so với đầu năm, lên gần 2.334 tỷ đồng, trong đó tiền và các khoản tương đương tiền tăng 111 tỷ đồng, lên gần 703 tỷ đồng, đáng kể hàng tồn kho tăng gấp gần 2,6 lần, lên 884 tỷ đồng.

Nợ phải trả tăng 244 tỷ đồng, lên gần 3.855 tỷ đồng, trong đó nợ ngắn hạn tăng 471 tỷ đồng, lên hơn 2.101 tỷ đồng, chiếm tỷ trọng hơn 54,5% tổng nợ.

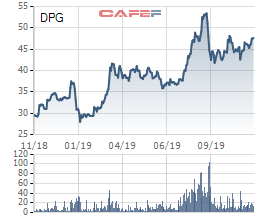

Trên thị trường, cổ phiếu DPG đang có những phiên giao dịch cuối năm trước kỳ nghỉ Tết Nguyên đán khá tiêu cực. Sau phiên giảm sàn đầu tuần, cổ phiếu DPG tiếp tục giảm hết biên độ trong phiên sáng 21/1, với mức giảm 6,9% và tạm chốt phiên sáng tại 30.250 đồng/CP.

Theo tinnhanhchungkhoan.vn

Đạt Phương (DPG) huy động 300 tỷ trái phiếu, tiếp tục vay ngân hàng với hạn mức hơn ngàn tỷ

Hiện tại, nợ phải trả của Đạt Phương (DPG) tăng lên tới 4.087 tỷ đồng, chiếm 80% tổng nguồn vốn công ty, trong đó nợ vay chiếm 2.513 tỷ đồng.

CTCP Đạt Phương (DPG) đã thông qua kế hoạch phát hành trái phiếu năm 2019 cùng phương án vay vốn, bảo lãnh tại Vietinbank - chi nhánh Nam Thăng Long.

Chi tiết, Công ty dự kiến phát hành riêng lẻ trái phiếu không chuyển đổi, có tài sản đảm bảo với giá trị tối đa 300 tỷ đồng, kỳ hạn 24 tháng kể từ ngày chào bán. Lãi suất đợt trái phiếu lần này tối đa 11,5%/năm, lãi cụ thể do Chủ tịch HĐQT quyết định tại thời điểm phát hành dựa trên tình hình thực tế. Kỳ tính lãi 6 tháng/lần.

Tài sản đảm bảo là số cổ phần đang lưu hành và tự do chuyển nhượng của DPG, thuộc sở hữu của bên thứ 3 là Thành viên HĐQT, ban lãnh đạo cũng như người nội bộ Công ty, đảm bảo giá trị tài sản đảm bảo luôn ít nhất bằng 150% tổng giá trị trái phiếu phát hành dự kiến.

Trên thị trường, cổ phiếu DPG đang trong sóng tăng khá tốt, 9 tháng ghi nhận mức tăng 54% thị giá lên 48.800 đồng/cp.

Đại lý phát hành đợt này là Chứng khoán SSI. Mục đích huy động nhằm đầu tư dự án hoặc bổ sung vốn lưu động phục vụ sản xuất kinh doanh.

Ngoài ra, Công ty cũng thông qua việc thực hiện giao dịch vay vốn, bảo lãnh, mở L/C... với Vietinbank nhằm phục vụ hoạt động SXKD với hạn mức tín dụng 2019-2020 là 1.050 tỷ đồng. Trong đó: Hạn mức vay vốn ngắn hạn 450 tỷ và hạn mức bảo lãnh 600 tỷ đồng. Hiện tại, nợ phải trả của DPG lên tới 4.087 tỷ đồng, chiếm 80% tổng nguồn vốn công ty, trong đó nợ vay chiếm 2.513 tỷ đồng.

Về kinh doanh, lũy kế 9 tháng đầu năm DPG lãi vỏn vẹn 11,6 tỷ đồng, cách khá xa kế hoạch lãi 513 tỷ đồng đặt ra trong năm 2019 (hoàn thành hơn 2% kế hoạch).

Bảo An

Theo Trí thức trẻ

Không kịp thoái vốn NTC như dự tính, công ty mẹ Cao su Phước Hoà chỉ đạt 43% kế hoạch lợi nhuận 2019, cổ phiếu lao dốc  Trên thị trường, cổ phiếu PHR của Cao su Phước Hoà liên tục lao dốc từ mức đỉnh hơn 70.000 đồng/cp cuối tháng 8/2019. Trong khi từ đầu năm, với kế hoạch ghi nhận lãi lớn từ thoái vốn khiến cổ phiếu PHR tăng đáng kể, đến nay chỉ còn 38.900 đồng/cp, tương đương mất gần phân nửa giá trị. Cao su Phước...

Trên thị trường, cổ phiếu PHR của Cao su Phước Hoà liên tục lao dốc từ mức đỉnh hơn 70.000 đồng/cp cuối tháng 8/2019. Trong khi từ đầu năm, với kế hoạch ghi nhận lãi lớn từ thoái vốn khiến cổ phiếu PHR tăng đáng kể, đến nay chỉ còn 38.900 đồng/cp, tương đương mất gần phân nửa giá trị. Cao su Phước...

Tin liên quan

Cao su Bến Thành (BRC): Năm 2019 lãi gần 20 tỷ đồng vượt 12% kế hoạch cả năm

Cao su Bến Thành (BRC): Năm 2019 lãi gần 20 tỷ đồng vượt 12% kế hoạch cả năm Thêm ngân hàng lọt vào "câu lạc bộ" 10 nghìn tỷ đồng lợi nhuận năm 2019

Thêm ngân hàng lọt vào "câu lạc bộ" 10 nghìn tỷ đồng lợi nhuận năm 2019 Công viên nước Đầm Sen (DSN): Lãi trước thuế 120 tỷ đồng năm 2019, dự kiến chia cổ tức tỷ lệ 60%

Công viên nước Đầm Sen (DSN): Lãi trước thuế 120 tỷ đồng năm 2019, dự kiến chia cổ tức tỷ lệ 60% Cổ phiếu BID giảm sâu dù vừa báo lãi kỷ lục 10.768 tỷ năm 2019

Cổ phiếu BID giảm sâu dù vừa báo lãi kỷ lục 10.768 tỷ năm 2019 Thanh tra thuế: Hàng loạt doanh nghiệp 'sừng sỏ' dính truy thu

Thanh tra thuế: Hàng loạt doanh nghiệp 'sừng sỏ' dính truy thu Thuỷ sản Mekong (AAM): Năm 2019 lãi 10,3 tỷ đồng vượt 29% kế hoạch cả năm

Thuỷ sản Mekong (AAM): Năm 2019 lãi 10,3 tỷ đồng vượt 29% kế hoạch cả năm

Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29

Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29 Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17

Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17 Cuộc gọi vô vọng của người nhà nạn nhân tử vong trong vụ cháy ở Hà Nội09:51

Cuộc gọi vô vọng của người nhà nạn nhân tử vong trong vụ cháy ở Hà Nội09:51 Ông Trump 'ra tay' trước khi nhậm chức09:28

Ông Trump 'ra tay' trước khi nhậm chức09:28 Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02

Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02 Tổng thống Putin: Nga sẵn sàng cho một cuộc 'đấu tên lửa' với Mỹ08:11

Tổng thống Putin: Nga sẵn sàng cho một cuộc 'đấu tên lửa' với Mỹ08:11 Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31

Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31 Chàng trai 20 tuổi kể lại khoảnh khắc lao vào cứu hộ trong vụ cháy quán cà phê02:26

Chàng trai 20 tuổi kể lại khoảnh khắc lao vào cứu hộ trong vụ cháy quán cà phê02:26 Mỹ cảnh báo khả năng Nga công nhận chương trình hạt nhân Triều Tiên15:14

Mỹ cảnh báo khả năng Nga công nhận chương trình hạt nhân Triều Tiên15:14 Chồng tổ chức hiếp dâm tập thể đối với vợ, lãnh án 20 năm tù09:18

Chồng tổ chức hiếp dâm tập thể đối với vợ, lãnh án 20 năm tù09:18 Vụ Mercedes-Benz dừng giữa làn ngược chiều: Xe đang "treo" 5 lỗi phạt nguội01:39

Vụ Mercedes-Benz dừng giữa làn ngược chiều: Xe đang "treo" 5 lỗi phạt nguội01:39Tin đang nóng

Ông Trump đe dọa giành lại quyền kiểm soát Kênh đào Panama

Ông Trump đe dọa giành lại quyền kiểm soát Kênh đào Panama Mỹ nhân chỉ đóng 1 tập phim nhưng được khen đẹp nhất nhì Tây Du Ký 1986: Đời tư sóng gió, U70 độc thân, là "bà trùm" kinh doanh

Mỹ nhân chỉ đóng 1 tập phim nhưng được khen đẹp nhất nhì Tây Du Ký 1986: Đời tư sóng gió, U70 độc thân, là "bà trùm" kinh doanh Chuyện cảm động về "nàng công chúa" 50 tuổi mặc váy mỗi ngày: Bị chê cười nhưng vẫn không ngại sống thật với chính mình

Chuyện cảm động về "nàng công chúa" 50 tuổi mặc váy mỗi ngày: Bị chê cười nhưng vẫn không ngại sống thật với chính mình Nữ chính Cửu Trọng Tử bị Triệu Vy mắng thẳng mặt đạo đức giả, dính vào ồn ào hoả hoạn khiến 2 người mất mạng

Nữ chính Cửu Trọng Tử bị Triệu Vy mắng thẳng mặt đạo đức giả, dính vào ồn ào hoả hoạn khiến 2 người mất mạng Ngày giỗ bố, tôi làm 7 mâm cỗ nhưng không anh chị nào đến, khi biết lý do thì tôi chỉ muốn đuổi vợ đi

Ngày giỗ bố, tôi làm 7 mâm cỗ nhưng không anh chị nào đến, khi biết lý do thì tôi chỉ muốn đuổi vợ đi

Nữ NSƯT giải nghệ sang Mỹ: "Tôi nói với chồng rằng, muốn vui vẻ ở đâu cũng được"

Nữ NSƯT giải nghệ sang Mỹ: "Tôi nói với chồng rằng, muốn vui vẻ ở đâu cũng được" Lên truyền hình kể khổ chuyện hôn nhân, cặp vợ chồng "nữ thần không tuổi" bị mỉa mai: Khổ thế sao không ly hôn cho rồi

Lên truyền hình kể khổ chuyện hôn nhân, cặp vợ chồng "nữ thần không tuổi" bị mỉa mai: Khổ thế sao không ly hôn cho rồiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hà Nội: Chủ nhà "lơ đãng" để cháy nồi thịt kho, cả khu phố náo loạn

Netizen

09:31:58 23/12/2024

Tổng thống Biden phê duyệt thêm 571 triệu USD viện trợ quân sự Đài Loan

Thế giới

09:24:59 23/12/2024

'Không thời gian' tập 17: Hạnh gán ghép cô giáo Tâm với Trung tá Đại

Phim việt

09:24:28 23/12/2024

5 ca sĩ trẻ đông fan nhất 2024: HIEUTHUHAI hay Phương Mỹ Chi?

Nhạc việt

09:20:34 23/12/2024

Phòng ngừa và ngăn chặn những vụ hỗn chiến ở Bình Dương

Pháp luật

09:01:11 23/12/2024

Lộ diện 2 Chị Đẹp chắc suất "thành đoàn", nhưng lạ thay không phải Tóc Tiên

Tv show

08:20:28 23/12/2024

Ngày chồng nằm liệt một chỗ, tôi gợi ý anh sang tên sổ đỏ cho vợ đứng chung, anh nói câu mà tôi chỉ muốn trả về nhà nội

Góc tâm tình

08:16:51 23/12/2024

Lý Nhã Kỳ phản hồi tin đồn "yêu cầu đóng phí gặp mặt"

Sao việt

08:15:08 23/12/2024

Song Ji Hyo bất ngờ vượt mặt Phạm Băng Băng

Sao châu á

07:41:19 23/12/2024

Giáng sinh ấm áp của sinh vật biển tại Thủy cung Lotte World Hà Nội

Du lịch

07:34:27 23/12/2024

CĂNG: Phan Đạt tung clip 47 phút đáp trả Phương Lan, 1 chi tiết dấy lên tranh cãi dữ dội

CĂNG: Phan Đạt tung clip 47 phút đáp trả Phương Lan, 1 chi tiết dấy lên tranh cãi dữ dội 300 du khách bị đuổi khỏi sân bay khi chuẩn bị cất cánh: Hãng hàng không cho biết "không có gì nhầm lẫn"

300 du khách bị đuổi khỏi sân bay khi chuẩn bị cất cánh: Hãng hàng không cho biết "không có gì nhầm lẫn" Thanh niên 21 tuổi bị đồng hương sát hại ở TPHCM

Thanh niên 21 tuổi bị đồng hương sát hại ở TPHCM Bé trai 7 tuổi tử vong trong hồ bơi của căn biệt thự ở TPHCM

Bé trai 7 tuổi tử vong trong hồ bơi của căn biệt thự ở TPHCM Rúng động vùng quê khi 2 thiếu niên nghiện game giết người

Rúng động vùng quê khi 2 thiếu niên nghiện game giết người Sốc: Hỏa hoạn thiêu rụi nơi tài tử Nam Joo Hyuk đang quay phim

Sốc: Hỏa hoạn thiêu rụi nơi tài tử Nam Joo Hyuk đang quay phim Mẹ vợ bị con rể bán hết tài sản, U60 cay đắng ra phòng trọ 10m2 sống: Bật khóc khi nhìn thấy một thứ

Mẹ vợ bị con rể bán hết tài sản, U60 cay đắng ra phòng trọ 10m2 sống: Bật khóc khi nhìn thấy một thứ Vụ vé số trúng 2 tỷ đồng bị từ chối trả thưởng: Tòa yêu cầu bổ sung hồ sơ

Vụ vé số trúng 2 tỷ đồng bị từ chối trả thưởng: Tòa yêu cầu bổ sung hồ sơ Con gái Duy Phương: "Tôi không cấm cản ba tôi được"

Con gái Duy Phương: "Tôi không cấm cản ba tôi được" HOT: Quỳnh Nga đăng quang Á hậu 2 và giành 3 giải ở Miss Charm 2024!

HOT: Quỳnh Nga đăng quang Á hậu 2 và giành 3 giải ở Miss Charm 2024!