Cuộc đua lãi suất huy động đang phản ánh điều gì?

Miễn phí chuyển tiền, rút tiền ATM: Lợi nhiều đường

Miễn phí chuyển tiền, rút tiền ATM: Lợi nhiều đường Ông chủ khách sạn Saigon Prince huy động hơn 1.100 tỷ đồng trái phiếu

Ông chủ khách sạn Saigon Prince huy động hơn 1.100 tỷ đồng trái phiếuCác ngân hàng thương mại nhỏ đang “vật lộn” với việc huy động vốn. Trong khi đó, nguồn tài lực của hệ thống tập trung vào một số ngân hàng top trên như Vietcombank, BIDV, Techcombank,…

Công ty chứng khoán Rồng Việt (VDSC) vừa có nhận định về sự phân hóa lãi suất huy động trong hệ thống ngân hàng Việt Nam.

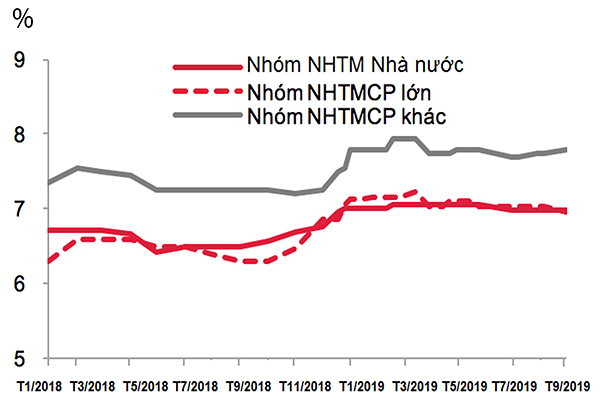

Theo VDSC, trong 12 tháng qua, các NHTMCP vừa và nhỏ trong nước liên tục đẩy lãi suất huy động kỳ hạn dài lên cao thông qua công cụ tiền gửi thông thường hay phát hành sản phẩm chứng chỉ tiền gửi dài hạn. Danh sách các ngân hàng tăng lãi suất huy động kỳ hạn dài tiếp tục được kéo dài thêm với những cái tên quen thuộc như Sài Gòn Bank, VietCapital Bank, NamABank, CBBank, VietABank,…

“Nhìn chung, đây đều là những ngân hàng có quy mô vừa và nhỏ với năng lực bị hạn chế và cần đẩy mạnh huy động để đáp ứng quy định an toàn tài chính từ Ngân hàng Nhà nước (NHNN)”, VDSC nhận định.

Trong bối cảnh áp lực lên tăng trưởng kinh tế ngày càng gia tăng, sự kiên định của NHNN trong nỗ lực nâng cao mức độ an toàn của hệ thống tài chính nói chung đã và đang động tới bài toán cố hữu của hệ thống Ngân hàng Việt Nam.

Cụ thể, nguồn tài lực của hệ thống tập trung vào một số ngân hàng top trên trong khi hàng loạt ngân hàng quy mô nhỏ thường xuyên gặp khó khăn về thanh khoản. Nhìn rộng ra, đây là vấn đề chung tại các nền kinh tế phi thị trường với sự can thiệp rõ nét của Nhà nước, gồm Việt Nam, Trung Quốc.

Tại Trung Quốc, trong 8 tháng đầu năm 2019, NHTW nước này (PBOC) đã phải can thiệp trực tiếp vào hoạt động của 3 ngân hàng vùng, gồm Ngân hàng Baoshang, Ngân hàng Jinzhou và Ngân hàng Hengfeng. Hoạt động kinh doanh yếu kém đã khiến các nhà đầu tư lo ngại về sức khỏe tài chính của các nhà băng nhỏ này. Gần như ngay lập tức, cửa huy động vốn tín dụng trên hệ thống liên ngân hàng bị hạn hẹp và khoảng chênh lệch chi phí huy động vốn so với các ngân hàng lớn được nới rộng đột ngột từ 16 bps lên 90 bps. Theo IMF, diễn biến trên chỉ ra ba điểm dễ tổn thương của hệ thống tài chính Trung Quốc, gồm rủi ro thanh khoản, huy động vốn và khả năng thanh toán.

Video đang HOT

Các NHTM quy mô nhỏ thường khó đa dạng dòng vốn huy động và nắm giữ các khoản nợ rủi ro. Quy mô vốn mỏng, kinh doanh kém hiệu quả khiến các nhà băng này dễ tổn thương khi nền kinh tế biến động theo hướng tiêu cực. Sự liên kết giữa ngân hàng, định chế tài chính phi ngân hàng và các công cụ đầu tư: Các NHTM huy động vốn thông qua chứng chỉ tiền gửi thường cũng là nhà đầu tư vào công cụ nợ của các nhà băng khác. Điều này dẫn tới sự luẩn quẩn của dòng vốn và dễ lan tỏa tác động của các cú sốc, khi chúng xuất hiện. Chênh lệch cấu trúc kỳ hạn: Các NHTM thường phát hành và phụ thuộc vào dòng vốn huy động kỳ hạn ngắn, kém đa dạng trong khi đầu tư, cho vay các dự án dài hạn, bao gồm cấp tín dụng cho dự án của chính quyền địa phương và trung ương.

Những điều này làm tăng cao rủi ro thanh khoản của các ngân hàng và hệ số an toàn vốn gần như chắc chắn sẽ giảm mạnh khi Nhà lập pháp đưa ra quy định thắt chặt an toàn tài chính. Từ đây, VDSC chỉ ra sự tương đồng với hệ thống ngân hàng Việt Nam khi các NHTMCP nhỏ đang vật lộn với việc huy động vốn và trong 5 năm trước, NHNN đã phải mua lại 3 NHTM với giá 0 đồng, gồm CBBank, Ocean Bank và Đông Á Bank. Hiện tại, các nhà băng này vẫn lỗ lũy kế và bị âm vốn chủ sở hữu trong khi quá trình tái cơ cấu gặp nhiều khó khăn và chưa thể hoàn tất.

Trong những diễn biến mới nhất từ kỳ họp thứ 8, Quốc hội khóa XIV, NHNN đang chủ động, tích cực tìm kiếm đối tác, đàm phán với các nhà đầu tư trong nước và nước ngoài có nguyện vọng tham gia phương án cơ cấu lại các ngân hàng kể trên. Trên thị trường tài chính hiện nay, các định chế tài chính Hàn Quốc đóng vai trò dẫn dắt chính trong các thỏa thuận mua/bán sáp nhập trên cả ba lĩnh vực, ngân hàng, chứng khoán và bảo hiểm. Do vậy, không loại trừ khả năng, 2 chữ “Hàn Quốc” lại được nhắc tới trong thương vụ mua cổ phần và tái cơ cấu ngân hàng yếu kém tại Việt Nam.

Tuy nhiên, trước khi điều đó diễn ra, gánh nặng vẫn đặt trên vai NHNN. Giảm lãi suất điều hành, qua đó giảm lãi suất cho vay trên thị trường liên ngân hàng, đang hỗ trợ các ngân hàng thiếu thanh khoản ngắn hạn và góp phần ổn định mặt bằng lãi suất huy động. Tuy nhiên, VDSC cho rằng đây mới chỉ là giải pháp tạm thời và hiện tượng phân hóa lãi suất huy động giữa các nhóm ngân hàng sẽ tiếp tục trong 6 tháng tiếp theo.

Diệp Trần

Theo Trí thức trẻ

Doanh nghiệp khó tiếp cận vốn giá rẻ

Dù nhiều ngân hàng đã công bố kết quả kinh doanh quý 3 khả quan hơn nhiều so với dự báo, nhưng không phải ngân hàng nào cũng có thể tung ra các gói tín dụng ưu đãi cho các doanh nghiệp.

Đến nay đã có hơn 10 ngân hàng công bố kết quả kinh doanh quý 3, đều tăng mạnh về cả thu nhập lãi thuần lẫn lợi nhuận trước thuế...

Lãi suất huy động tiền gửi kỳ hạn 13 tháng của các ngân hàng (Nguồn SSI)

Ngân hàng "lội ngược" dự báo

Lợi nhuận hợp nhất 9 tháng đầu năm 2019 của Vietcombank đạt 17.592 tỷ đồng, tăng 50,6% so với cùng kỳ, đạt 85,8% kế hoạch năm 2019. Với kết quả này, không có lý do gì để nghi ngờ Vietcombank sẽ vượt mục tiêu lợi nhuận 20.000 tỷ đồng của cả năm 2019.

Một ngân hàng khác cũng báo đột phá lợi nhuận quý 3 tăng trưởng khủng hơn 50% so với cùng kỳ năm 2018 là HDBank. Theo đó, lũy kế 9 tháng 2019, ngân hàng này ghi nhận lợi nhuận trước thuế hơn 3.400 tỷ đồng- mức cao nhất từ trước đến nay. Với kết quả này, dự kiến các hệ số sinh lời trên tài sản (ROA) và sinh lời trên vốn chủ sở hữu (ROE) của HDBank sẽ ở mức lần lượt đạt tới 1,7% và 20,2%.

Trong khi đó, các ngân hàng như Sacombank, LienVietPostBank... cũng đã rôm rả thông báo kết quả lợi nhuận và các chỉ số lạc quan.

Điều này được cho là khá trái ngược so với dự báo của một số tổ chức, định chế trước đây khi căn cứ trên tăng trưởng tín dụng có dấu hiệu chững lại trong quý 3 và room tín dụng của nhiều nhà băng gần chạm trần.

Dù các Ngân hàng TMCP có vốn Nhà nước đã 2 lần giảm lãi suất cho vay, nhưng đến nay chỉ một vài Ngân hàng TMCP tư nhân đã tung ra các gói tín dụng ưu đãi đối với một số lĩnh vực ưu tiên.

Trước đó, trong một báo cáo thị trường tài chính, tiền tệ quý 3, Công ty Chứng khoán SSI cho biết lãi suất thực dương đang tăng. Cụ thể, CPI 9 tháng đầu năm 2019 tăng trưởng 2,5% so với cùng kỳ năm trước, là mức thấp hơn khá nhiều so với các năm trước, trong khi lãi suất huy động bình quân cao hơn, theo đó lãi suất thực dương tăng mạnh từ khoảng 3,4%/năm năm 2018 lên 4,8% trong 9 tháng 2019, giúp kênh tiền gửi trở nên hấp dẫn hơn. Điều đó có nghĩa ngân hàng đang phải trả lãi suất huy động cao hơn, trong khi lãi vay không có tín hiệu điều chỉnh tăng. Vì vậy, việc các tổ chức công bố báo cáo lợi nhuận tăng trưởng tốt hơn trong quý 3 được cho là sự lội ngược dòng và cho thấy định hướng tăng thu từ phí dịch vụ của các nhà băng theo mô hình bán lẻ hiện đại đa năng, giảm phụ thuộc vào nghiệp vụ truyền thống, đã phát huy hiệu quả.

Vốn ưu đãi vẫn xa tầm với

Chuyên gia tài chính Nguyễn Lê Ngọc Hoàn cho rằng, về tín dụng, tính đến 4/10/2019, tăng trưởng tín dụng đã đạt 8,64%- ngành ngân hàng vẫn còn dư địa hơn 5% trong 3 tháng cuối năm nay, chưa kể sẽ có nhiều tổ chức tín dụng có khả năng được "nới" room hoặc ưu tiên. "Với dư địa có thể xem là rộng rãi như vậy, về cơ bản, tín dụng sẽ được các nhà băng sẵn sàng đẩy mạnh hơn cho doanh nghiệp vào cuối năm nay và tạo đà cho kế hoạch năm sau", ông Hoàn nhận định.

Tuy nhiên, ông Hoàn cho rằng, với tăng trưởng huy động đang khá tốt, lãi suất cho vay đang lại gần sát với trần lãi suất huy động, đặc biệt nhiều tổ chức tín dụng đã phát hành trái phiếu quy mô lớn, lãi suất cũng rất hấp dẫn... thì không phải ngân hàng nào cũng có thể cung ứng vốn tín dụng giá rẻ trong những tháng cuối năm nay đối với nhiều ngân hàng. Và không phải doanh nghiệp nào cũng có thể tiếp cận được gói tín dụng ưu đãi của một số ngân hàng, vì các gói tín dụng này chỉ dành cho một số lĩnh vực ưu tiên.

Đối với các doanh nghiệp có nhu cầu vay vốn ngoại tệ trong nhóm được ưu tiên, ông Hoàn cũng lưu ý với các rủi ro tỷ giá, doanh nghiệp cũng cần chuẩn bị sẵn kịch bản để đáo hạn hợp đồng vay, và việc tiếp cận vốn mới cũng không dễ dàng.

Lê Mỹ

Theo enternews.vn

Lãi xuất trái phiếu Chính phủ giảm mạnh tại các kỳ hạn  Kho bạc Nhà nước phát hành và huy động thành công 4.000 tỷ đồng trái phiếu Chính phủ. Đáng chú ý, lãi suất huy động trong phiên đấu giá đã giảm mạnh tại các kỳ hạn 7 năm và 30 năm. Ngày 23/10, Kho bạc Nhà nước phát hành và huy động thành công 4.000 tỷ đồng trái phiếu Chính phủ. (Ảnh: PV/Vietnam)...

Kho bạc Nhà nước phát hành và huy động thành công 4.000 tỷ đồng trái phiếu Chính phủ. Đáng chú ý, lãi suất huy động trong phiên đấu giá đã giảm mạnh tại các kỳ hạn 7 năm và 30 năm. Ngày 23/10, Kho bạc Nhà nước phát hành và huy động thành công 4.000 tỷ đồng trái phiếu Chính phủ. (Ảnh: PV/Vietnam)...

Tin liên quan

Từ nay đến cuối năm, lãi suất có thể tăng thêm 1%

Từ nay đến cuối năm, lãi suất có thể tăng thêm 1% Ngân hàng nào đang có mức lãi suất cao nhất kỳ hạn 12 tháng?

Ngân hàng nào đang có mức lãi suất cao nhất kỳ hạn 12 tháng? Ngân hàng Bắc Á báo lãi 9 tháng hơn 518 tỷ đồng nhờ dự phòng giảm, lãi dự thu tăng mạnh

Ngân hàng Bắc Á báo lãi 9 tháng hơn 518 tỷ đồng nhờ dự phòng giảm, lãi dự thu tăng mạnh Mặt bằng lãi suất huy động tăng 0,4%, áp lực dồn về các ngân hàng vừa và nhỏ

Mặt bằng lãi suất huy động tăng 0,4%, áp lực dồn về các ngân hàng vừa và nhỏ Lãi suất cuối năm: Khó giảm từ đỉnh cao

Lãi suất cuối năm: Khó giảm từ đỉnh cao Nền kinh tế không còn phụ thuộc vào tín dụng?

Nền kinh tế không còn phụ thuộc vào tín dụng?

Hệ lụy nếu các nhà băng bị Moody's hạ bậc tín nhiệm

Hệ lụy nếu các nhà băng bị Moody's hạ bậc tín nhiệm Lãi suất tăng cao, gửi tiết kiệm đang là kênh đầu tư hấp dẫn

Lãi suất tăng cao, gửi tiết kiệm đang là kênh đầu tư hấp dẫn Vietcombank, MB... và "thị trường 3"

Vietcombank, MB... và "thị trường 3" Tiết kiệm kì hạn 6 tháng nên gửi ngân hàng nào để được hưởng lãi suất cao nhất?

Tiết kiệm kì hạn 6 tháng nên gửi ngân hàng nào để được hưởng lãi suất cao nhất? Tiếp diễn cuộc đua tăng lãi suất huy động

Tiếp diễn cuộc đua tăng lãi suất huy động Tăng trưởng tín dụng chậm lại, lợi nhuận các ngân hàng có giảm?

Tăng trưởng tín dụng chậm lại, lợi nhuận các ngân hàng có giảm? Nghi phạm Bùi Đình Khánh: "Án tử treo trên đầu tôi rồi"11:10

Nghi phạm Bùi Đình Khánh: "Án tử treo trên đầu tôi rồi"11:10 Ô tô chở cảnh sát bị bắn thủng kính vụ truy bắt nhóm buôn ma tuý ở Quảng Ninh03:23

Ô tô chở cảnh sát bị bắn thủng kính vụ truy bắt nhóm buôn ma tuý ở Quảng Ninh03:23 Thủ tướng chỉ đạo điều tra, truy tố vụ mua bán ma túy tại Quảng Ninh10:13

Thủ tướng chỉ đạo điều tra, truy tố vụ mua bán ma túy tại Quảng Ninh10:13 Loạt tội danh của nhóm Bùi Đình Khánh bắn Thiếu tá công an tử vong30:26

Loạt tội danh của nhóm Bùi Đình Khánh bắn Thiếu tá công an tử vong30:26 Thượng úy mất ở Quảng Ninh: bạn gái 2K4 tiết lộ cuộc gọi cuối, đời tư bất ngờ05:14

Thượng úy mất ở Quảng Ninh: bạn gái 2K4 tiết lộ cuộc gọi cuối, đời tư bất ngờ05:14 Giám đốc Công an Quảng Ninh nói về việc bắt nhanh Bùi Đình Khánh sau 24h gây án08:31

Giám đốc Công an Quảng Ninh nói về việc bắt nhanh Bùi Đình Khánh sau 24h gây án08:31 Kẻ bắn Thiếu tá Khải khai nhận lạnh người, "bí mật" bên trong nhà riêng gây sốc03:15

Kẻ bắn Thiếu tá Khải khai nhận lạnh người, "bí mật" bên trong nhà riêng gây sốc03:15 Vụ ma túy ở Quảng Ninh: Camera ghi lại cảnh ô tô rượt đuổi nhau01:02

Vụ ma túy ở Quảng Ninh: Camera ghi lại cảnh ô tô rượt đuổi nhau01:02 Xô xát giữa 3 chủ quán trên đèo Hải Vân do mâu thuẫn giành khách00:48

Xô xát giữa 3 chủ quán trên đèo Hải Vân do mâu thuẫn giành khách00:48 Chiêu trốn thuế bằng 2 hệ thống kế toán của đường dây sản xuất sữa bột giả09:58

Chiêu trốn thuế bằng 2 hệ thống kế toán của đường dây sản xuất sữa bột giả09:58 Hành trình bỏ trốn của đối tượng bắn thiếu tá Nguyễn Đăng Khải08:10

Hành trình bỏ trốn của đối tượng bắn thiếu tá Nguyễn Đăng Khải08:10Tin đang nóng

Phiên tòa xử vụ kiện cháy xe 5 tỷ đồng của ca sĩ Duy Mạnh: Tình tiết sự việc nghe mà "sốc"

Phiên tòa xử vụ kiện cháy xe 5 tỷ đồng của ca sĩ Duy Mạnh: Tình tiết sự việc nghe mà "sốc" Công an vào cuộc vụ người phụ nữ cầm dao rạch biển pa nô chào mừng

Công an vào cuộc vụ người phụ nữ cầm dao rạch biển pa nô chào mừng Nữ "quái xế" tông xe làm tử vong cô gái dừng đèn đỏ bị tuyên phạt 8 năm 6 tháng tù

Nữ "quái xế" tông xe làm tử vong cô gái dừng đèn đỏ bị tuyên phạt 8 năm 6 tháng tù Sĩ quan thông tin SN 2000 sở hữu profile siêu xịn: Từng gây sốt khi lên VTV1, visual đời thường tuyệt đối điện ảnh

Sĩ quan thông tin SN 2000 sở hữu profile siêu xịn: Từng gây sốt khi lên VTV1, visual đời thường tuyệt đối điện ảnh Hội Điện ảnh Việt Nam đề nghị Bộ Công an vào cuộc vụ Quyền Linh

Hội Điện ảnh Việt Nam đề nghị Bộ Công an vào cuộc vụ Quyền Linh Cục Phát thanh, Truyền hình thông tin vụ Doãn Quốc Đam, MC Hoàng Linh quảng cáo sữa

Cục Phát thanh, Truyền hình thông tin vụ Doãn Quốc Đam, MC Hoàng Linh quảng cáo sữa

Biệt thự mặt tiền TP.HCM rộng 2300m2 từng thuộc sở hữu của một nữ NSND có tiếng

Biệt thự mặt tiền TP.HCM rộng 2300m2 từng thuộc sở hữu của một nữ NSND có tiếngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Mỹ nhân Việt mới 17 tuổi đã được săn đón tới tận cửa lớp học, hút 3 triệu view nhờ mặt mộc đẹp tuyệt đối

Hậu trường phim

23:25:41 22/04/2025

Bộ phim khiến ai xem cũng mắc cỡ: Lời thoại sến sẩm, nữ phụ làm khán giả nói ngay câu này

Phim việt

23:17:33 22/04/2025

Chỉ bằng 2 câu phỏng vấn của mc Long Vũ, Minh Hà để lộ điểm đặc biệt: Có phải chỉ đơn giản là "bà mẹ 4 con"?

Sao việt

23:15:18 22/04/2025

Silver Surfer tái xuất, Galactus lộ diện: 'Fantastic Four' mở màn kỷ nguyên diệt vong mới của MCU!

Phim âu mỹ

23:12:20 22/04/2025

Á hậu Hoàn vũ giỏi 4 thứ tiếng bị tước danh hiệu vì thi Miss World

Sao châu á

22:56:59 22/04/2025

Ca sĩ Bảo Trâm Idol nhiều lần vấp ngã sau khi 'một bước lên tiên'

Nhạc việt

22:54:44 22/04/2025

Ngôi sao sở hữu 105 triệu người theo dõi trên Instagram khoe chân dài miên man, thả dáng "flexing" trên 1 núi tiền

Nhạc quốc tế

22:45:21 22/04/2025

Tóc Tiên hé lộ lý do tham gia show sống còn sau chiến thắng ở 'Chị đẹp'

Tv show

22:35:12 22/04/2025

Từ bỏ AUKUS: Lối đi khôn ngoan hơn cho Australia để bảo vệ đất nước?

Thế giới

22:13:48 22/04/2025

Chồng đưa 10 triệu/tháng nhưng đùng 1 cái đòi vợ phải xuất 180 triệu để đầu tư làm ăn, không được như ý thì đổ cho tôi mang tiền đi nuôi nhân tình

Góc tâm tình

21:24:50 22/04/2025

Dùng dao đâm bạn gái tử vong rồi lên ô tô phóng hỏa tự sát

Dùng dao đâm bạn gái tử vong rồi lên ô tô phóng hỏa tự sát Giấu kín bấy lâu, 1 mỹ nhân Việt công khai có con trai với vị bác sĩ thẩm mỹ nổi tiếng?

Giấu kín bấy lâu, 1 mỹ nhân Việt công khai có con trai với vị bác sĩ thẩm mỹ nổi tiếng? Bà Trương Mỹ Lan vẫn lãnh án tử hình, nộp 31 tỷ đồng án phí

Bà Trương Mỹ Lan vẫn lãnh án tử hình, nộp 31 tỷ đồng án phí Tử tù Trương Mỹ Lan không được nhận lại 2 túi Hermès bạch tạng

Tử tù Trương Mỹ Lan không được nhận lại 2 túi Hermès bạch tạng Cuộc sống hiện tại của đồng chí cảnh vệ cao 1m85 từng gây bão khi lên TV: Đẹp trai hơn, tình trạng yêu đương mới đáng nói!

Cuộc sống hiện tại của đồng chí cảnh vệ cao 1m85 từng gây bão khi lên TV: Đẹp trai hơn, tình trạng yêu đương mới đáng nói! Thông tin đặc biệt về lễ thuỷ táng của Quý Bình

Thông tin đặc biệt về lễ thuỷ táng của Quý Bình Ngô Thanh Vân xác nhận ông xã kém 11 tuổi đã được lên chức cha?

Ngô Thanh Vân xác nhận ông xã kém 11 tuổi đã được lên chức cha?

HOT: Cặp đôi nam vương - mỹ nhân Vbiz yêu 3 năm, từng tham gia Người Ấy Là Ai thông báo chia tay

HOT: Cặp đôi nam vương - mỹ nhân Vbiz yêu 3 năm, từng tham gia Người Ấy Là Ai thông báo chia tay Nữ NSƯT sở hữu nhà 30 tỷ tại trung tâm TP.HCM, U100 vẫn làm móng, trang điểm, tự lái xe máy đi làm

Nữ NSƯT sở hữu nhà 30 tỷ tại trung tâm TP.HCM, U100 vẫn làm móng, trang điểm, tự lái xe máy đi làm