Cuộc đua giữa hai ‘ông lớn’ ngành nhựa: Người Thái tạo khác biệt

Sau quý II lỗ lớn, Yeah1 Group lại xáo trộn nhân sự cấp cao

Sau quý II lỗ lớn, Yeah1 Group lại xáo trộn nhân sự cấp cao Nhà đầu tư chốt lời, giá vàng quay đầu giảm

Nhà đầu tư chốt lời, giá vàng quay đầu giảmTrong khi Nhựa Tiền Phong phụ thuộc hoàn toàn vào các đối tác ngoại trong vấn đề nguyên vật liệu đầu vào thì Nhựa Bình Minh đang tiến tới chủ động hoàn toàn nguồn nguyên vật liệu, nhờ nằm trong hệ sinh thái của Tập đoàn SCG (Thái Lan).

Cuộc đua giữa hai ‘ông lớn’ ngành nhựa: Người Thái tạo khác biệt

Công ty Cổ phần Nhựa Thiếu niên Tiền Phong (Nhựa Tiền Phong, HNX: TNP) là một trong những doanh nghiệp đứng đầu ngành nhựa với thị phần lớn nhất toàn miền Bắc chiếm khoảng 70% và gần 30% cả nước. Cổ đông lớn nhất của Nhựa Tiền Phong là SCIC với tỷ lệ sở hữu trên 37%.

Tiền thân của Nhựa Tiền Phong là Nhà máy Nhựa Thiếu niên Tiền phong thành lập năm 1960 và chuyển sang hoạt động theo mô hình cổ phần năm 2005. Hoạt động kinh doanh chính của công ty là sản xuất các sản phẩm ống nhựa như u.PVC, ống HDPE, ống nhựa PPR và các sản phẩm phụ tùng u.PVC, HDPE, PPR phục vụ cho ngành xây dựng, cấp thoát nước.

Kết quả kinh doanh của Nhựa Tiền Phong tăng trưởng khá ổn định qua các năm. Từ năm 2014 đến năm 2017, doanh thu và lợi nhuận của “ông lớn” này liên tục ghi nhận tăng trưởng. Sang năm 2018, không tránh được xu hướng chung, lợi nhuận của Nhựa Tiền Phong giảm mạnh, dù vậy, doanh thu thuần vẫn tiếp tục tăng trưởng.

6 tháng đầu năm 2019, Nhựa Tiền Phong trở lại đà tăng trưởng khi lợi nhuận trước thuế đạt 251 tỷ đồng, gần gấp rưỡi cùng kỳ năm ngoái; phần lớn nhờ doanh thu tăng tới 20% (đạt 2.489 tỷ đồng), trong khi chi phí quản lý doanh nghiệp giảm 23%.

Kỳ vọng tăng trưởng trong trung, dài hạn của doanh nghiệp nhựa đứng đầu miền Bắc này đang được đặt vào dự án mở rộng nhà máy sản xuất tại Bình Dương và Nghệ An, giúp nâng năng lực sản xuất lên 150.000 tấn/năm. Đáng chú ý, nhà máy mới tại Nghệ An được hưởng chính sách ưu đãi về thuế thu nhập doanh nghiệp trong đó mức 10% từ 2018-2028 và mức 15% trong các năm sau đó. Đây là một lợi thế giúp công ty tiết kiệm đáng kể chi phí.

Tuy nhiên, vẫn còn đó rủi ro cho Nhựa Tiền Phong.

Theo nhận định của Công ty Chứng khoán Sacombank – SBS ( SBSC), điểm yếu của Nhựa Tiền Phong là doanh nghiệp này vẫn phải nhập khẩu 100% nguyên liệu nhựa từ các nhà cung cấp nước ngoài, kéo theo đó là rủi ro tỷ giá và rủi ro biến động chi phí đầu vào.

Video đang HOT

Trên thực tế, việc chi phí nguyên vật liệu tăng mạnh trong năm 2018 đã khiến lợi nhuận của Nhựa Tiền Phong giảm trên 30%, bất chấp doanh thu thuần vẫn tăng nhẹ khoảng 2%.

Điểm yếu của Nhựa Tiền Phong thực ra cũng là điểm yếu chung của các doanh nghiệp nghiệp sản xuất thành phẩm nhựa tại Việt Nam.

Tuy nhiên, đã có sự thay đổi lớn kể từ khi đối thủ của Nhựa Tiền Phong, Công ty Cổ phần Nhựa Bình Minh (HoSE: BMP), về tay người Thái.

Nhựa Bình Minh thành lập năm 1977, chuyên sản xuất các sản phẩm ống PVC cứng, HDPE (ống gân và ống trơn), phụ tùng ống, bình phun thuốc trừ sâu, nón bảo hộ lao động và các sản phẩm nhựa kỹ thuật khác. Hiện tại thị phần của doanh nghiệp này bao phủ 45% thị trường nhựa miền Nam và chiếm 28% thị trường nhựa cả nước.

“Ông lớn” ngành nhựa này hiện đã trở thành thành viên của Tập đoàn SCG của Thái Lan. SCG hiện tại nắm giữ hơn 50% cổ phần của Nhựa Bình Minh thông qua Nawaplastics Industries.

Theo đánh giá của Công ty Chứng khoán Phú Hưng (PHS), việc là công ty con của SCG giúp Nhựa Bình Minh trở thành mắt xích cuối trong chuỗi giá trị ngành nhựa của SCG, bao gồm: Xi măng – Vật liệu xây dựng, Hóa chất ngành hạt nhựa và Bao bì – Nhựa thành phẩm.

“Với việc hưởng lợi từ chuỗi giá trị ngành nhựa trong hệ sinh thái SCG, Nhựa Bình Minh có thể nâng cao hiệu quả sản xuất kinh doanh của công ty trong điều kiện giá nguyên liệu đang chiếm đến 70-75% cơ cấu giá vốn hàng bán, đồng thời giảm bớt sự ảnh hưởng lớn bởi biến động giá trên thị trường thế giới đối với nguyên vật liệu nhập khẩu của công ty”, PHS cho hay.

Sở dĩ Nhựa Bình Minh được hưởng lợi như vậy là bởi Công ty TNHH Nhựa và hóa chất TPC Vina – nhà cung cấp chính nguyên liệu bột nhựa lớn nhất của Nhựa Bình Minh – chính là công ty con của SCG.

Được biết, SCG hiện đang sở hữu 70% vốn điều lệ TPC Vina.

PHS phân tích thêm, trong tình trạng các doanh nghiệp trong ngành nhựa đều phụ thuộc vào nguồn nguyên vật liệu nhập khẩu vốn chịu rủi ro tỷ giá, việc nhập nguyên vật liệu từ TPC Vina giúp cho Nhựa Bình Minh có được lợi thế so với các đối thủ trong ngành khi tình hình nguyên vật liệu nhập ngoại biến động mạnh.

Bên cạnh đó, SCG còn đang sở hữu 100% dự án hóa dầu Long Sơn, dự kiến hoàn thành 2023. Khi hoàn thành, dự án này hứa hẹn sẽ cung cấp lượng lớn hạt nhựa PVC, HDPE cho Nhựa Bình Minh, góp phần giúp doanh nghiệp này có thể chủ động hoàn toàn nguồn nguyên vật liệu.

Thanh Long

Theo vietnamfinance.vn

Nhựa Bình Minh hơn một năm sau đổi chủ: Người Thái bắt đầu kế hoạch cải tổ

Hơn một năm khi về tay người Thái, nhằm cải thiện hiệu quả hoạt động, Nhựa Bình Minh đang thay đổi chính sách bán sỉ, đồng thời mở rộng các chi nhánh phía Bắc theo hướng mới. Cùng với đó, "ông lớn" ngành nhựa này cũng có kế hoạch đầu tư 200 tỷ đồng vào tài sản cố định, trong đó một phần lớn là đầu tư vào tự động hóa và hệ thống lưu kho mới.

Nhựa Bình Minh hơn một năm sau đổi chủ: Người Thái bắt đầu kế hoạch cải tổ

Theo kết quả kinh doanh sơ bộ, 4 tháng đầu năm 2019, Công ty Cổ phần Nhựa Bình Minh (HoSE: BMP) đã tiêu thụ được 31.700 tấn sản phẩm và ghi nhận 1.323 tỷ đồng doanh thu.

Trong báo cáo nhận định mới đây về Nhựa Bình Minh, Công ty Chứng khoán Rồng Việt (VDSC) ước tính lợi nhuận ròng 4 tháng đầu năm 2019 của "ông lớn" ngành nhựa này vào khoảng 130 tỷ đồng và cho rằng biên lợi nhuận gộp của doanh nghiệp đang được giữ ổn định ở mức 23%, tương đương với quý I/2019 nhờ giá nguyên liệu diễn biến thuận lợi.

Cụ thể, giá hạt nhựa PVC ở mức trung bình 964 USD/tấn trong 5 tháng đầu năm 2019, thấp hơn 13% so với cùng kỳ năm ngoái. VDSC kỳ vọng giá hạt nhựa PVC hiện tại có thể ổn định đến hết quý, giữ cho biên lợi nhuận gộp của Nhựa Bình Minh ở mức trên 20% trong những tháng tới.

Hơn một năm khi về tay người Thái (Nawaplastic hiện sở hữu hơn 54% cổ phần Nhựa Bình Minh), nhằm cải thiện hiệu quả hoạt động, Nhựa Bình Minh đang thay đổi chính sách bán sỉ, đồng thời mở rộng các chi nhánh phía Bắc theo hướng mới.

Theo đó, thứ nhất, Nhựa Bình Minh nâng chỉ tiêu doanh số để giảm số lượng đại lý cấp 1. Thứ hai, công ty này ngừng chính sách giảm giá theo vùng và chuyển sang cung cấp tỷ lệ chiết khấu cố định.

"Hai sự thay đổi này được kỳ vọng sẽ loại bỏ gian lận chi phí vận chuyển và cho phép các nhà phân phối linh hoạt về vùng tiêu thụ của họ", VDSC nhìn nhận.

Trong khi đó, tại khu vực phía Bắc, Nhựa Bình Minh đang phải cạnh tranh với nhiều nhãn hàng đã phổ biến đối với người tiêu dùng. Do đó, nhằm mục đích giành thị phần tại khu vực phía Bắc, "ông lớn" ngành nhựa có kế hoạch tập trung vào các dự án dân dụng và công nghiệp thay vì đẩy mạnh bán lẻ.

VDSC cho rằng điều này đồng nghĩa với việc Nhựa Bình Minh sẽ phải đưa ra mức chiết khấu cao hơn so với bán lẻ và có thể chịu chi phí bán hàng cao hơn.

Cải thiện hiệu quả là một trong những mục tiêu chính mà công ty mẹ (Nawaplastic) đặt ra cho ban điều hành của Nhựa Bình Minh. Theo đó, công ty này có kế hoạch giải ngân 200 tỷ đồng Capex (số tiền mà công ty dành để mua, duy trì, hoặc cải thiện tài sản cố định) trong năm 2019, một phần lớn trong đó sẽ được đầu tư vào tự động hóa và hệ thống lưu kho mới.

Những cải tiến này được kỳ vọng sẽ nâng cao năng suất và hiệu quả vận hành của Nhựa Bình Minh trong dài hạn.

Ngoài ra, Nhựa Bình Minh sẽ tiếp tục thực hiện các biện pháp khác để nâng cao hiệu quả bao gồm tập trung vào các sản phẩm có giá trị gia tăng cao (High Value-Added), kho dữ liệu (Data Warehouse) và các nguyên tắc LEAN khác. Theo đó, Nhựa Bình Minh hướng tới chuẩn hoá hoạt động để đáp ứng tiêu chuẩn quản lý của tập đoàn mẹ.

"Chúng tôi tin rằng Nhựa Bình Minh có thể vượt mức kế hoạch năm 2019 do diễn biến giá nguyên liệu đầu vào hiện tại và điều kiện thị trường. Không chỉ vậy, nhà đầu tư cũng nên cân nhắc khi Nhựa Bình Minh không có nợ vay dài hạn và sở hữu lượng tiền mặt lớn để đầu tư vào Capex và chi trả cổ tức mà không phải phát sinh nợ vay", VDSC cho biết.

Thanh Long

Theo vietnamfinance.vn

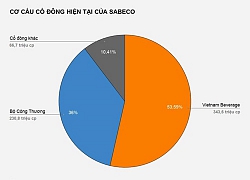

Tỷ phú Thái sắp nhận hơn 500 tỷ tiền mặt từ Sabeco  Thông qua pháp nhân Công ty TNHH Vietnam Beverage (sở hữu hơn 343,6 triệu cổ phiếu SAB), tỷ phú Thái Lan Charoen sắp nhận về 515 tỷ đồng tiền mặt từ việc Sabeco chia cổ tức. Tổng công ty Bia - Rư.ợ.u - Nước giải khát Sài Gòn (Sabeco) vừa thông qua quyết định chi trả cổ tức bổ sung năm 2018 bằng...

Thông qua pháp nhân Công ty TNHH Vietnam Beverage (sở hữu hơn 343,6 triệu cổ phiếu SAB), tỷ phú Thái Lan Charoen sắp nhận về 515 tỷ đồng tiền mặt từ việc Sabeco chia cổ tức. Tổng công ty Bia - Rư.ợ.u - Nước giải khát Sài Gòn (Sabeco) vừa thông qua quyết định chi trả cổ tức bổ sung năm 2018 bằng...

Tin liên quan

Nhựa Bình Minh (BMP) lãi 119 tỷ đồng trong quý 2, giảm 14% so với cùng kỳ

Nhựa Bình Minh (BMP) lãi 119 tỷ đồng trong quý 2, giảm 14% so với cùng kỳ Cơ hội rộng mở qua thoái vốn và đầu tư nhà nước

Cơ hội rộng mở qua thoái vốn và đầu tư nhà nước SCIC sẽ thoái vốn khỏi Vinamilk, FPT, Bảo Minh trong năm nay

SCIC sẽ thoái vốn khỏi Vinamilk, FPT, Bảo Minh trong năm nay Nhựa Tiền Phong (NTP) phát hành thêm gần 9 triệu cổ phiếu, tỷ lệ 10%

Nhựa Tiền Phong (NTP) phát hành thêm gần 9 triệu cổ phiếu, tỷ lệ 10% 12 doanh nghiệp chốt danh sách trả cổ tức từ 4/6

12 doanh nghiệp chốt danh sách trả cổ tức từ 4/6 Nhựa Bình Minh sẽ thanh toán nốt 25% cổ tức năm 2018 trong tháng 6/2019

Nhựa Bình Minh sẽ thanh toán nốt 25% cổ tức năm 2018 trong tháng 6/2019

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00

Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14

Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14 Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01

Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09 Chi tiết màn tranh cãi "đốt nóng" cuộc gặp giữa ông Trump và ông Zelensky01:38

Chi tiết màn tranh cãi "đốt nóng" cuộc gặp giữa ông Trump và ông Zelensky01:38 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump giữ 'mơ hồ chiến lược' về Đài Loan08:14

Ông Trump giữ 'mơ hồ chiến lược' về Đài Loan08:14Tin đang nóng

Quý Bình âm thầm gửi tin nhắn liên quan đến vợ trước khi qua đời, nghẹn ngào khi đọc đến dòng cuối cùng

Quý Bình âm thầm gửi tin nhắn liên quan đến vợ trước khi qua đời, nghẹn ngào khi đọc đến dòng cuối cùng NÓNG: Hoa hậu Thuỳ Tiên chính thức lên tiếng xin lỗi vụ ồn ào quảng cáo kẹo rau củ

NÓNG: Hoa hậu Thuỳ Tiên chính thức lên tiếng xin lỗi vụ ồn ào quảng cáo kẹo rau củ Mẹ chồng muốn "đền bù" cho tôi tiền tỷ để chia tay chồng

Mẹ chồng muốn "đền bù" cho tôi tiền tỷ để chia tay chồng Mâu thuẫn phân chia tài sản, anh đâm chết em trai rồi tự sát

Mâu thuẫn phân chia tài sản, anh đâm chết em trai rồi tự sát Điều nổi loạn nhất cuộc đời Quý Bình

Điều nổi loạn nhất cuộc đời Quý Bình Nữ bị cáo người nước ngoài vận chuyển hơn 2 kg ma tuý bị phạt án tử hình

Nữ bị cáo người nước ngoài vận chuyển hơn 2 kg ma tuý bị phạt án tử hình Gia đình tan vỡ, tôi ở cùng mẹ 20 năm, nhưng đến lúc lấy chồng lại bị bố bắt dựng rạp bên nội mới cho cưới

Gia đình tan vỡ, tôi ở cùng mẹ 20 năm, nhưng đến lúc lấy chồng lại bị bố bắt dựng rạp bên nội mới cho cưới Bé trai 12 tuổi đột quỵ não khi đang học bài

Bé trai 12 tuổi đột quỵ não khi đang học bàiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Lên Si Ma Cai ngắm hoa lê trắng

Du lịch

09:04:08 07/03/2025

Chiến dịch tiêm vắc xin phòng, chống bệnh sởi

Sức khỏe

08:58:12 07/03/2025

Sao nam tàng trữ hàng chục clip đồi trụy của trẻ vị thành niên tái xuất, thái độ thế nào mà khiến dân mạng sục sôi?

Sao châu á

08:42:45 07/03/2025

Chuyện tình nam diễn viên Vbiz và vợ yêu 9 năm: Bên nhau từ năm cấp 3, visual bà xã xinh như hot girl

Sao việt

08:31:11 07/03/2025

Siêu sao LMHT hết thời than vãn trên stream nhưng nhận ngay cú "phản damage" sâu cay

Mọt game

08:28:26 07/03/2025

Nghe ngay album mới của Jennie: Nhạc chất nhất BLACKPINK, hở bạo khoe dáng "khét lẹt" hứa hẹn gây bão!

Nhạc quốc tế

07:49:46 07/03/2025

Tổ tiên loài người đã chế tạo công cụ từ xương cách đây 1,5 triệu năm

Thế giới

07:48:27 07/03/2025

Triệt xóa 2 ổ nhóm đánh bạc với nhiều đối tượng có tiền án

Pháp luật

07:40:03 07/03/2025

Hậu giảm cân, nhan sắc của 'công chúa' Selena Gomez ngày càng thăng hạng

Phong cách sao

07:38:12 07/03/2025

Những chặng đường bụi bặm - Tập 5: Hũ tro cốt của bố Nguyên bị đánh cắp

Phim việt

07:32:04 07/03/2025

Vợ Quý Bình kiệt quệ lo tang lễ: "Các con vẫn chưa biết cha mất"

Vợ Quý Bình kiệt quệ lo tang lễ: "Các con vẫn chưa biết cha mất" Nguyên nhân Quý Bình mắc bạo bệnh hơn 1 năm nhưng không cho người đến thăm

Nguyên nhân Quý Bình mắc bạo bệnh hơn 1 năm nhưng không cho người đến thăm Bài đăng cuối cùng chỉ 2 từ gây nghẹn lòng của Quý Bình trước khi qua đời vì bạo bệnh

Bài đăng cuối cùng chỉ 2 từ gây nghẹn lòng của Quý Bình trước khi qua đời vì bạo bệnh Tình trạng khó hiểu của Quý Bình và vợ doanh nhân trước khi nam diễn viên qua đời

Tình trạng khó hiểu của Quý Bình và vợ doanh nhân trước khi nam diễn viên qua đời Căn phòng đơn sơ, chỗ đựng đồ che bằng giấy báo Quý Bình sống trước khi qua đời ở tuổi 42

Căn phòng đơn sơ, chỗ đựng đồ che bằng giấy báo Quý Bình sống trước khi qua đời ở tuổi 42 SỐC: Diễn viên Quý Bình qua đời ở tuổi 42

SỐC: Diễn viên Quý Bình qua đời ở tuổi 42 Tiêu chí sáp nhập các tỉnh thành theo Kết luận 127 của Bộ Chính trị

Tiêu chí sáp nhập các tỉnh thành theo Kết luận 127 của Bộ Chính trị Thông tin tang lễ của diễn viên Quý Bình

Thông tin tang lễ của diễn viên Quý Bình Trước tang lễ diễn viên Quý Bình: Vợ thất thần cùng người thân lo hậu sự, thông báo thêm 1 quy định mới

Trước tang lễ diễn viên Quý Bình: Vợ thất thần cùng người thân lo hậu sự, thông báo thêm 1 quy định mới Bắt quả tang vợ đi nhà nghỉ với nhân tình ở Sơn La, anh chồng nói 1 câu khiến tất cả những người đang đánh ghen đều dừng tay

Bắt quả tang vợ đi nhà nghỉ với nhân tình ở Sơn La, anh chồng nói 1 câu khiến tất cả những người đang đánh ghen đều dừng tay