“Cửa thoát hiểm” nào cho ngân hàng “lỡ nhịp” Basel II?

Cuối năm doanh nghiệp được vay lãi suất ‘dễ thở’

Cuối năm doanh nghiệp được vay lãi suất ‘dễ thở’ Giá vàng liên tục biến động thất thường

Giá vàng liên tục biến động thất thườngNhững ngân hàng thương mại chưa đáp ứng chuẩn Basel II theo quy định tại Thông tư 41/2016/TT-NHNN, sẽ phải làm gì sau thời hạn 1/1/2020?.

PGBank là ngân hàng vốn nhỏ chỉ khoảng 3.000 tỷ đồng, đang chờ sáp nhập vào HDBank

Điểm mặt các “ông vốn bé”

Hiện còn khá nhiều ngân hàng thương mại có vốn điều lệ chỉ bằng hoặc nhỉnh hơn một chút so với mức vốn pháp định (3.000 tỷ đồng), trong đó có 2 ngân hàng được NHNN mua lại “0 đồng” là CBBank (3.000 tỷ đồng) và GPBank (3.018 tỷ đồng). Ngoài ra, một số ngân hàng khác có vốn điều lệ xoay quanh mức 3.000 tỷ đồng gồm PGBank, Saigonbank, BaoVietBank, Kienlongbank…

Sự phân hóa về quy mô vốn trong hệ thống ngân hàng thể hiện rõ khi tổng số vốn điều lệ của 11 ngân hàng nhỏ nhất cộng lại cũng chưa bằng Vietcombank hay VietinBank. Và điều đáng lo ngại hơn là những ngân hàng nhỏ ngày càng có ít cơ hội tăng vốn hơn cả khi hoạt động kinh doanh không có sự đột phá, không có sức hấp dẫn trong mắt nhà đầu tư.

Ngày 1/1/2020 là thời hạn cuối mà các ngân hàng phải đáp ứng được tỷ lệ an toàn vốn theo Thông tư 41/2016/TT-NHNN. Ngoài BIDV có kế hoạch phát hành cho nhà đầu tư nước ngoài, các ngân hàng khác đều có kế hoạch tăng vốn chủ yếu từ chia cổ tức bằng cổ phiếu và huy động trái phiếu, nhưng gặp không ít khó khăn.

Với những ngân hàng lớn, hay một số ngân hàng có tình hình tài chính khả quan, mức tăng trưởng tốt thì cổ đông sẵn sàng đồng thuận với kế hoạch phát hành thêm cổ phiếu. Đặc biệt, với các ngân hàng trả cổ tức sòng phẳng, thì cổ đông sẵn sàng bỏ tiền đầu tư mua thêm cổ phần. Tuy nhiên, những ngân hàng nhỏ gặp nhiều khó khăn trong việc tăng vốn.

M&A có phải là phương án cuối cùng?

Ông Nguyễn Tiến Đông- Nhà đầu tư trên sàn MBS cho biết, khi không còn nhìn thấy lợi ích ở ngân hàng, cổ đông cũng không mặn mà bỏ vốn đầu tư, nhất là khi thị trường đang có nhiều kênh sinh lời hấp dẫn hơn là đầu tư vào các ngân hàng nhỏ. Hơn nữa, Thông tư 41/2016/TT- NHNN có những quy định chặt chẽ hơn về dòng vốn, sẽ không còn hiện tượng “vốn ảo”, mà đòi hỏi phải có “cần tiền tươi thóc thật” sẽ đẩy các ngân hàng nhỏ vào thế khó.

Video đang HOT

Trước mắt, nếu các nhà băng chưa có khả năng áp dụng Basel II được tiếp tục thực hiện theo các quy định của Thông tư 22/2019/TT-NHNN. Tuy nhiên, quy định về an toàn vốn tối thiểu được nâng cao hơn rất nhiều so với trước đây.

Các chuyên gia cho rằng, đó chỉ là “lối thoát” tạm thời, bởi việc thực hiện theo chuẩn Basel II là yêu cầu bắt buộc để tiến tới áp dụng chuẩn Basel III. Do đó, các ngân hàng nhỏ buộc phải tìm cách đáp ứng chuẩn Basel II.

Nếu những ngân hàng nhỏ không đáp ứng được các tiêu chí để đáp ứng chuẩn Basel II, sẽ phải “bán mình cứu lấy ngân hàng” bằng phương án sáp nhập như PGBank đã ký thỏa thuận sáp nhập vào HDBank. Tuy nhiên, phương án này cũng không dễ thực hiện với PGBank khi ngân hàng này đã “lận đận” trong thương vụ M&A với Vietinbank, rồi đến HDBank, nhưng đến nay vẫn chưa có kết quả.

Hà Phương

Theo enternews.vn

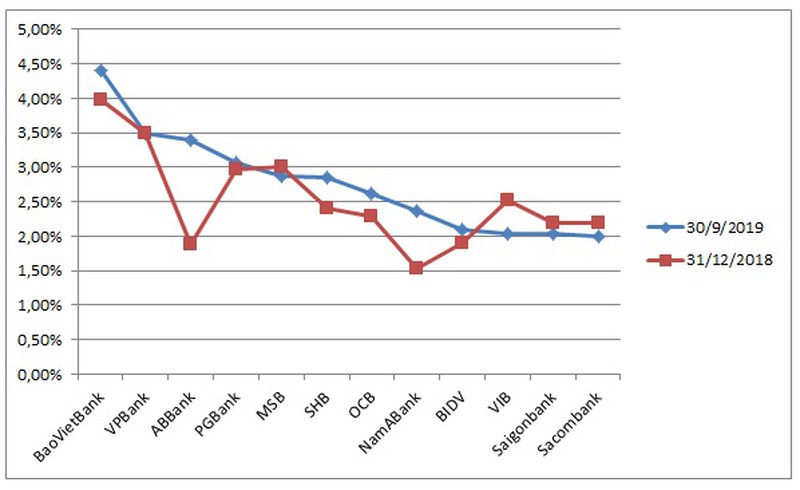

BaoVietBank, ABBank, PGBank và VPBank vì sao có tỷ lệ nợ xấu trên 3%?

Bảo Việt, ABBank, PGBank và VPBank là 4 ngân hàng đang có tỷ lệ nợ xấu trên dư nợ cho vay khách hàng ở mức trên 3%.

Nợ xấu trong tầm kiểm soát là mục tiêu của các nhà băng trong hoạt động tín dụng. Nhất là khi Ngân hàng Nhà nước đã ban hành nhiều quy định có tính ràng buộc khiến các ngân hàng phải tích cực hơn trong xử lý nợ xấu.

Tuy nhiên, tại thời điểm cuối tháng 9/2019, tổng mức nợ xấu trên tổng dư nợ cho vay của 26 ngân hàng đã công bố là 98.242 tỷ đồng, tăng hơn 16% so với cuối năm 2018. Đáng nói, có 4 ngân hàng ghi nhận tỷ lệ nợ xấu trên mức 3%, tăng thêm 1 ngân hàng.

Bảo Việt (BaoVietBank) là ngân hàng đứng đầu về tỷ lệ nợ xấu cao nhất tại thời điểm cuối tháng 9/2019 khi vọt lên tới 4,4%, tương ứng 1,088 tỷ đồng. Con số này so với cuối năm 2018 là 3,97% với 1,024 tỷ đồng.

Xét về giá trị nợ xấu của Bảo Việt không tăng là bao khi chỉ hơn 6%, song tỷ lệ nợ xấu tăng cao hơn do tín dụng của nhà băng này tăng trưởng âm so với đầu kỳ.

Cụ thể, cho vay khách hàng của Ngân hàng Bảo Việt giảm 3,98%, về còn 24.722 tỷ đồng. Tiền gửi khách hàng ở mức 25.811 tỷ đồng, cũng giảm 4,55% so đầu kỳ.

Do đó, tổng tài sản tại thời điểm 30/9 của Ngân hàng Bảo Việt giảm 3,97%, xuống mức 53.662 tỷ đồng.

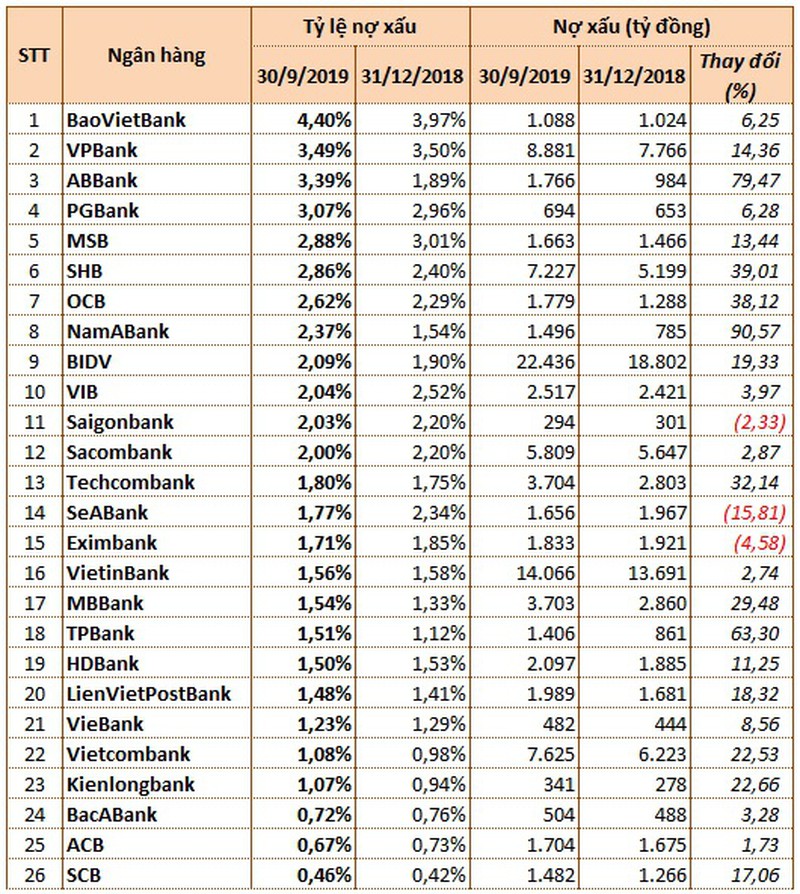

Những ngân hàng có tỷ lệ nợ xấu cuối tháng 9/2019 từ mức 2% trở lên

Về kết quả kinh doanh, 9 tháng thu nhập lãi thuần của Bảo Việt giảm hơn 26%, về mức 283 tỷ đồng. Dù chi phí dự phòng rủi ro tín dụng giảm 24%, còn 264 tỷ đồng song Ngân hàng Bảo Việt chỉ lãi hơn 16 tỷ đồng, giảm mạnh 36% so cùng kỳ.

"Á quân" về nợ xấu là VPBank. Cụ thể, nợ xấu trên tổng dư nợ cho vay khách hàng của VPBank ghi nhận tới 8.901 tỷ đồng, tăng 14,6% so đầu kỳ.

Tuy nhiên do dư nợ cho vay khách hàng cũng tăng 27% khi đạt 254.186 tỷ đồng nên tỷ lệ nợ xấu của nhà băng này vẫn duy trì ở mức cao như đầu kỳ là 3,5%. Trong đó, nợ có khả năng mất vốn tăng 30%, lên tới 2.420 tỷ đồng.

Riêng nợ xấu của FE Credit lại giảm từ 6,36% xuống 5,21% cuối quý 3/2019.

Điều bất ngờ nhất trong top này chính là sự xuất hiện của ABBank và PGBank khi nợ xấu cuối năm 2018 ở dưới ngưỡng kiểm soát lần lượt là 1,89% và 2,96%. Song, cuối tháng 9/2019 lại tăng vọt.

Mặc dù tổng tài sản tại thời điểm 30/9/2019 của ABBank tăng 1,38%, đạt mức 91.243 tỷ đồng nhưng cho vay khách hàng lại ghi nhận giảm nhẹ 0,05%, ở mức 52.157 tỷ đồng.

Đáng chú ý, tình hình nợ xấu của ABBank bất ngờ tăng vọt 79%, lên mức 1.766 tỷ đồng, tương ứng tỷ lệ nợ xấu tăng từ 1,89% đầu kỳ lên tới 3,39%. Trong đó chủ yếu do nợ có khả năng mất vốn chiếm hơn 1.000 tỷ đồng.

Chi phí dự phòng rủi ro tín dụng 9 tháng của ABBank cũng tăng hơn 20%, lên mức 409 tỷ đồng. Dù vậy, ABBank vẫn đạt 773 tỷ đồng lợi nhuận sau thuế 9 tháng, tăng khá 33% so cùng kỳ.

Còn với PGBank, dư nợ cho vay khách hàng tăng nhẹ 3%, đồng thời nợ xấu cũng tăng 6% lên mức 694 tỷ đồng. Tương ứng, tỷ lệ nợ xấu trên dư nợ cho vay tăng lên mức 3.07% so với mức 2.96% hồi đầu năm.

Tính đến ngày 30/09/2019, tổng tài sản của PGBank suýt soát cùng kỳ, đạt hơn 30,940 tỷ đồng. Tiền gửi khách hàng và cho vay khách hàng tương đương cùng kỳ, đạt gần 24,382 tỷ đồng và hơn 22,628 tỷ đồng.

Về lợi nhuận, PGBank lại báo lãi khả quan khi đạt 56 tỷ đồng, gấp 8,6 lần cùng kỳ nhờ cắt giảm đến 74% chi phí dự phòng rủi ro tín dụng.

Toàn cảnh nợ xấu ngân hàng

Hiện có 3 ngân hàng không công bố đầy đủ báo cáo tài chính quý 3/2019 nên không thể biết được tình hình nợ xấu như thế nào gồm NCB, Việt Á và Bản Việt.

Mặc dù một số nhóm nợ xấu tăng mạnh nhưng nhìn chung chưa ảnh hưởng nhiều tới tỷ lệ nợ xấu trên tổng tín dụng của các nhà băng và vẫn dưới 3% theo quy định.

Minh An

Theo vietnamdaily.net.vn

Saigonbank sao "không chịu lớn"?  Các cổ đông lớn không thoái được vốn, trong khi cũng không thể rót thêm tiền, khiến Ngân hàng TMCP Sài Gòn Công Thương (Saigonbank) không tăng được vốn điều lệ và mở rộng hoạt động kinh doanh. Sau một quý 2 rất đáng thất vọng, các cổ đông của Saigonbank đang nín thở chờ đợi kết quả kinh doanh quý 3 để...

Các cổ đông lớn không thoái được vốn, trong khi cũng không thể rót thêm tiền, khiến Ngân hàng TMCP Sài Gòn Công Thương (Saigonbank) không tăng được vốn điều lệ và mở rộng hoạt động kinh doanh. Sau một quý 2 rất đáng thất vọng, các cổ đông của Saigonbank đang nín thở chờ đợi kết quả kinh doanh quý 3 để...

Tin liên quan

Nhiều ngân hàng có 'tướng' mới

Nhiều ngân hàng có 'tướng' mới Các ngân hàng gặp khó với Basel II

Các ngân hàng gặp khó với Basel II Lợi nhuận trước thuế năm 2019 của VIB ước đạt 4.000 tỷ đồng

Lợi nhuận trước thuế năm 2019 của VIB ước đạt 4.000 tỷ đồng VIB ước lãi kỷ lục hơn 4.000 tỷ trong năm 2019

VIB ước lãi kỷ lục hơn 4.000 tỷ trong năm 2019 Ngân hàng đầu tiên hoàn thành cả 3 trụ cột Basel II

Ngân hàng đầu tiên hoàn thành cả 3 trụ cột Basel II Điện tử Biên Hòa (BEL) muốn thoái toàn bộ vốn tại Saigonbank

Điện tử Biên Hòa (BEL) muốn thoái toàn bộ vốn tại Saigonbank Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29

Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29 Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17

Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17 Cuộc gọi vô vọng của người nhà nạn nhân tử vong trong vụ cháy ở Hà Nội09:51

Cuộc gọi vô vọng của người nhà nạn nhân tử vong trong vụ cháy ở Hà Nội09:51 Nội bộ Mỹ mâu thuẫn về Ukraine?08:24

Nội bộ Mỹ mâu thuẫn về Ukraine?08:24 Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02

Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02 Nga liên lạc với 'lực lượng mạnh nhất' ở Syria14:18

Nga liên lạc với 'lực lượng mạnh nhất' ở Syria14:18 Ông Trump 'ra tay' trước khi nhậm chức09:28

Ông Trump 'ra tay' trước khi nhậm chức09:28 Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31

Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31 Chàng trai 20 tuổi kể lại khoảnh khắc lao vào cứu hộ trong vụ cháy quán cà phê02:26

Chàng trai 20 tuổi kể lại khoảnh khắc lao vào cứu hộ trong vụ cháy quán cà phê02:26 Tổng thống Putin: Nga sẵn sàng cho một cuộc 'đấu tên lửa' với Mỹ08:11

Tổng thống Putin: Nga sẵn sàng cho một cuộc 'đấu tên lửa' với Mỹ08:11 Mỹ cảnh báo khả năng Nga công nhận chương trình hạt nhân Triều Tiên15:14

Mỹ cảnh báo khả năng Nga công nhận chương trình hạt nhân Triều Tiên15:14Tin đang nóng

Bố di chúc để lại nhà cùng 2,7 tỷ tiền tiết kiệm cho mẹ kế, chúng tôi kéo nhau gặp luật sư để rồi nhận cái kết sững người

Bố di chúc để lại nhà cùng 2,7 tỷ tiền tiết kiệm cho mẹ kế, chúng tôi kéo nhau gặp luật sư để rồi nhận cái kết sững người Cụ ông 86 tuổi kết hôn với mối tình đầu, "có chết cũng bám lấy nhau"

Cụ ông 86 tuổi kết hôn với mối tình đầu, "có chết cũng bám lấy nhau" Hạnh phúc mở tiệc tân gia, tôi sụp đổ khi mẹ chồng tuyên bố một điều

Hạnh phúc mở tiệc tân gia, tôi sụp đổ khi mẹ chồng tuyên bố một điều 'Khi điện thoại đổ chuông' lập kỷ lục rating, nam chính bất tỉnh trong biển lửa

'Khi điện thoại đổ chuông' lập kỷ lục rating, nam chính bất tỉnh trong biển lửa Bắt ghen chồng tại khách sạn, tôi đi đến nhìn cho rõ gương mặt của kẻ thứ 3 tôi bật cười cay đắng

Bắt ghen chồng tại khách sạn, tôi đi đến nhìn cho rõ gương mặt của kẻ thứ 3 tôi bật cười cay đắng Sao Hàn 22/12: Tạo hình gây sốc của Song Hye Kyo, Jang Nara khóc trên sân khấu

Sao Hàn 22/12: Tạo hình gây sốc của Song Hye Kyo, Jang Nara khóc trên sân khấu Mỹ Linh nhào lộn, ke đầu, Minh Tuyết đu dây hát bolero ở 'Chị đẹp đạp gió'

Mỹ Linh nhào lộn, ke đầu, Minh Tuyết đu dây hát bolero ở 'Chị đẹp đạp gió' Khoảnh khắc gây tiếc nuối của Phương Lan - Phan Đạt trước khi ly hôn và đấu tố căng thẳng

Khoảnh khắc gây tiếc nuối của Phương Lan - Phan Đạt trước khi ly hôn và đấu tố căng thẳngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Không thể nhận ra Diệp Lâm Anh hiện tại

Sao việt

15:25:17 22/12/2024

18 năm sau "Áo lụa Hà Đông", Trương Ngọc Ánh kể lại cảnh quay ám ảnh cả đời

Hậu trường phim

15:21:39 22/12/2024

3 con giáp tài vận hanh thông ngày 22/12

Trắc nghiệm

14:22:55 22/12/2024

Đỉnh nhất trend: Mỹ Tâm làm 1 điều gây choáng, "out trình" cả hội fan phú bà của G-Dragon

Nhạc quốc tế

14:03:39 22/12/2024

Thuê 2 ô tô mang đi cầm cố lấy 700 triệu đồng

Pháp luật

14:02:38 22/12/2024

Sự thật giọng hát live của một Anh Trai đang vướng lùm xùm

Nhạc việt

13:48:16 22/12/2024

Sân khấu đỉnh nhất Chị Đẹp 2024: Trọn vẹn cả hình ảnh, âm thanh lẫn diễn xuất, Minh Hằng "xuyên không" về thời "bé Heo"

Tv show

13:34:52 22/12/2024

Hàn Quốc: Bắt giữ Tư lệnh Tình báo quốc phòng liên quan đến thiết quân luật

Thế giới

13:32:52 22/12/2024

Danh tính bất ngờ của vị khách Hàn đi Đà Nẵng 1 mình, bị người đàn ông kéo vào có hành động khiếm nhã

Netizen

13:06:50 22/12/2024

Địa Trung Hải suýt biến mất vì lý do khó tin

Lạ vui

12:31:28 22/12/2024

Công an Hà Nội phối hợp Interpol truy nã quốc tế Mr Hunter Lê Khắc Ngọ

Công an Hà Nội phối hợp Interpol truy nã quốc tế Mr Hunter Lê Khắc Ngọ CĂNG: Phan Đạt tung clip 47 phút đáp trả Phương Lan, 1 chi tiết dấy lên tranh cãi dữ dội

CĂNG: Phan Đạt tung clip 47 phút đáp trả Phương Lan, 1 chi tiết dấy lên tranh cãi dữ dội Thanh niên 21 tuổi bị đồng hương sát hại ở TPHCM

Thanh niên 21 tuổi bị đồng hương sát hại ở TPHCM Phương Lan tiết lộ thông tin sốc căn nhà được gia đình Phan Đạt tặng trong lễ cưới?

Phương Lan tiết lộ thông tin sốc căn nhà được gia đình Phan Đạt tặng trong lễ cưới? Rúng động vùng quê khi 2 thiếu niên nghiện game giết người

Rúng động vùng quê khi 2 thiếu niên nghiện game giết người Đi rút tiền ở ATM, cậu học sinh chết lặng khi thấy hơn 260 tỷ đồng trong tài khoản

Đi rút tiền ở ATM, cậu học sinh chết lặng khi thấy hơn 260 tỷ đồng trong tài khoản Sốc: Hỏa hoạn thiêu rụi nơi tài tử Nam Joo Hyuk đang quay phim

Sốc: Hỏa hoạn thiêu rụi nơi tài tử Nam Joo Hyuk đang quay phim Cái chết chấn động showbiz: Minh tinh 22 tuổi nghi sát hại chồng đại gia U80 sau 3 tháng cưới, phán quyết cuối cùng gây phẫn nộ

Cái chết chấn động showbiz: Minh tinh 22 tuổi nghi sát hại chồng đại gia U80 sau 3 tháng cưới, phán quyết cuối cùng gây phẫn nộ Phương Lan viết tâm thư tố căng hậu ly hôn, Phan Đạt: "Giờ ra đòn mới hả?"

Phương Lan viết tâm thư tố căng hậu ly hôn, Phan Đạt: "Giờ ra đòn mới hả?" Kiếp nạn của Trấn Thành giữa drama chia tay đấu tố của Phương Lan - Phan Đạt

Kiếp nạn của Trấn Thành giữa drama chia tay đấu tố của Phương Lan - Phan Đạt