CTCP Dịch vụ hàng hóa Sài Gòn (SCS): Thế độc quyền có bền vững?

Giá vàng hôm nay ngày 4/5: Trong nước tăng trở lại gần 100.000 đồng/lượng

Giá vàng hôm nay ngày 4/5: Trong nước tăng trở lại gần 100.000 đồng/lượng Giá vàng tăng vọt, USD giảm

Giá vàng tăng vọt, USD giảmCổ phiếu SCS của CTCP Dịch vụ hàng hóa Sài Gòn chính thức niêm yết vào tháng 8/2018 với giá tham chiếu 174.105 đồng/CP, đạt mức vốn hóa 8.700 tỷ đồng. Hiện SCS có giá quanh 160.000 đồng/CP, nhưng sức bền về hiệu quả của DN, theo đó là sức bền về giá có thể khó vững về dài hạn.

Thực tế, mô hình kinh doanh của SCS có nhiều lợi thế, một trong số đó gần như là độc quyền khai thác mảng ga hàng hóa, cho thuê kho, vận chuyển hàng hóa tại Sân bay Tân Sơn Nhất. Lĩnh vực kinh doanh này mang lại lợi nhuận rất cao, ở khu vực phía Bắc có CTCP Nội bài Cargo (mã NCT), CTCP Logistic Hàng không (mã ALS) và CTCP Dịch vụ hàng hóa hàng không Việt Nam (ACSV) chia nhau thị phần tại Sân bay Nội Bài, trong đó NCT chiếm thị phần lớn nhất.

Ở phía Nam chỉ có 2 doanh nghiệp (DN) là SCS và Công ty TNHH Dịch vụ hàng hóa Tân Sơn Nhất (TCS), trong đó SCS có thị phần thấp hơn và thành lập sau TCS với 2 cổ đông sáng lập là CTCP Gemadept (GMD), Tổng công ty Cảng hàng không Việt Nam (ACV) đều có tiềm lực tài chính mạnh.

SCS “sinh sau đẻ muộn”, nhưng là đối thủ cạnh tranh lớn của TCS khi là nhà ga duy nhất tại Việt Nam phù hợp theo tiêu chuẩn quốc tế của IATA và mang lại nhiều giá trị cho các cổ đông chiến lược khi chia cổ tức tiền mặt ổn định lên tới 45- 60%/năm. Vì mô hình kinh doanh của SCS tương đối đơn giản nên bài viết sẽ tập trung phân tích 4 khía cạnh chính yếu:

1. Mô hình kinh doanh (Meaning)

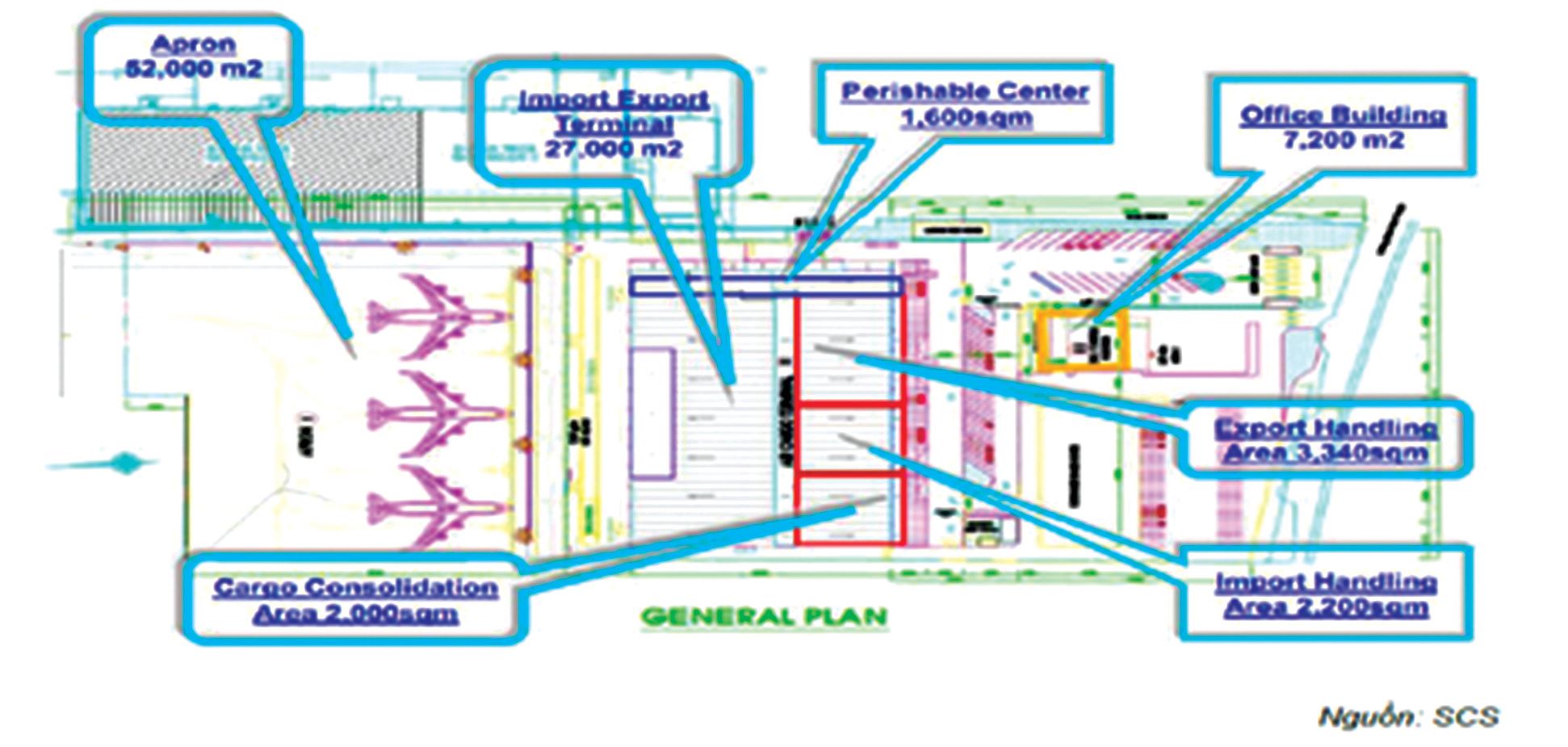

Dự án ga hàng hóa – Cảng Hàng không quốc tế Tân Sơn Nhất hoàn thành xây dựng vào tháng 10/2010 với tổng mức đầu tư là 1.065 tỷ đồng, rộng 143.000 m2, tiếp giáp bến đậu số 1, 2 ,3 của Sân bay Tân Sơn Nhất.

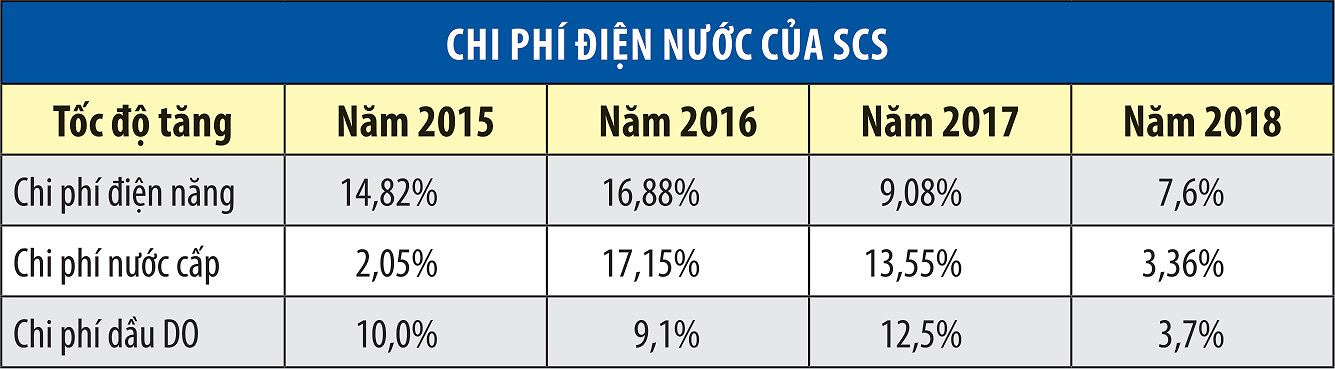

Chi phí giá vốn, đầu tư, sửa chữa hàng năm thấp, chủ yếu là các chi phí nhân công, khấu hao và dịch vụ mua ngoài, nguyên vật liệu phần lớn là tấm nylon để gói hàng hóa, nên biên lợi nhuận của SCS không cao.

Khách hàng đa phần là các hãng hàng không nước ngoài chiếm tỷ trọng lớn và khách hàng của TCS và SCS không trùng nhau. SCS có 26 hãng hàng không là khách hàng trong tổng số 58 hãng hàng không có mặt tại Cảng hàng không Quốc tế Tân Sơn Nhất, trong đó có những hãng lớn, có uy tín trên thế giới như Cathay Pacific, Singapore Airlines, Emirates, Turkish Airlines, Thai, Cargolux, Lufthansa… SCS đang hoạt động nhà ga với công suất 200.000 tấn/năm (giai đoạn 1) và có thể mở rộng giai đoạn 2 với công suất nâng lên 350.000 tấn/năm khi nhu cầu tăng.

Rủi ro của SCS trong mô hình này, ngoài các yếu tố vĩ mô và chính sách, thì việc mở rộng Nhà ga Tân Sơn Nhất và xây dựng dự án Sân bay Long Thành sẽ làm cho lượng hàng hóa lưu thông qua cảng tăng mạnh, khả năng sẽ có thêm ít nhất một nhà ga hàng hóa trong khu vực Đông Nam Bộ được xây để đáp ứng lượng hàng hóa tăng thêm. Nếu SCS không có kế hoạch mở rộng thì thị phần sẽ bị chia sẻ với các công ty tư nhân trong và ngoài nước tham gia vào lĩnh vực này.

2. Lợi thế cạnh tranh (Moat):

Mô hình kinh doanh cũng đã thể hiện lợi thế cạnh tranh của SCS, vì sự canh tranh hiện tại thấp nên sức mạnh của khách hàng không cao, ngoại trừ rủi ro nằm ở việc các hãng vận tải hàng không muốn xây dựng riêng ga hàng hóa của mình như Vietjet Air dự tính làm. Khách hàng quốc tế hiện không có nhiều lựa chọn khi hàng hóa thông quan qua cảng, thương hiệu SCS sẽ dễ dàng được lựa chọn.

Chi phí đầu vào của SCS đang trong tầm kiểm soát. Cụ thể, các nguyên vật liệu đầu vào được cung cấp phổ biến trên thị trường với nguồn cung dồi dào. Giá vốn nguyên vật liệu chiếm tỷ trọng nhỏ trong giá vốn, chỉ khoảng 10%. SCS có bồn trữ dầu để bảo đảm hoạt động trong trường hợp giá xăng dầu có sự biến động lớn.

Video đang HOT

Chi phí nhân công chiếm tỷ trọng lớn, từ 39-44% chi phí giá vốn, nhân sự của SCS ở độ tuổi khá trẻ. Bất lợi của SCS nằm ở việc tuyển dụng những lao động gắn bó lâu dài với trình độ chuyên môn cao do ngày càng hình thành nhiều khu công nghiệp ở các địa phương, nhiều việc làm do kinh tế Việt Nam đang trên đà tăng trưởng tốt.

Ngoài ra, nhà ga nằm ngay trong khu vực Sân bay Tân Sơn Nhất, có sân đỗ riêng với 5 vị trí đậu cho máy bay vận tải hàng hóa hạng nặng như B747 – 8F. Ngay từ lúc xây dựng đã nhận được sự quan tâm của các hãng hàng không do tính thuận lợi trong việc khai thác và tiết kiệm thời gian đậu máy bay, cùng chi phí vận hành từ nhà ga ra máy bay và ngược lại.

3. Ban quản trị (Management)

Ban quản trị là yếu tố quan trọng bậc nhất khi phân tích một công ty. Ban lãnh đạo của SCS đa phần đều là người hoạt động trong ngành, hoặc được cử đến từ 2 cổ đông chiến lược. Tuy nhiên, hầu như Ban lãnh đạo SCS không ai sở hữu trực tiếp hoặc gián tiếp một lượng lớn cổ phiếu, chỉ đại diện sở hữu vốn cho cổ đông sáng lập.

Theo đó, lợi ích đồng nhất của cổ đông nhỏ lẻ với Ban lãnh đạo Công ty là thấp, nhưng họ lại là người đến từ các cổ đông chiến lược lớn, nên sự toàn tâm vì lợi ích Công ty sẽ cao hơn so với những lãnh đạo chỉ làm thuê và nhận lương.

4. Biên an toàn (Mos – Margin of safety):

Mô hình kinh doanh đơn giản mang tính độc quyền nhóm giải thích tại sao SCS đã đạt được con số tài chính tốt trong bối cảnh cạnh tranh của các DN vận tải hàng không ngày càng cao.

Xét trong giai đoạn 2015 -2018, doanh thu thuần tăng gấp đôi từ 341 tỷ đồng lên 675 tỷ đồng, tương đương tốc độ tăng trưởng kép là 18%/năm, lợi nhuận gộp tăng từ 238 tỷ đồng lên 528 tỷ đồng tương đương tốc độ tăng trưởng kép là 22%/năm, biên lợi nhuận gộp bình quân 73% trong 4 năm qua và đạt đỉnh điểm 78% vào năm 2018.

Lợi nhuận sau thuế tăng từ 135 tỷ đồng lên 416 tỷ đồng, tốc độ tăng trưởng kép 33%/năm, biên lợi nhuận ròng đạt bình quân 32,5%/năm. Trong 3 tháng đầu năm 2019, tổng sản lượng xuất nhập hàng hóa quốc tế và quốc nội đạt hơn 50,4 nghìn tấn, tăng trưởng 12,96% so với cùng kỳ năm 2017.

Các con số trên đã giải thích vì sao SCS có được mức giá thị trường 160.000 đồng/CP. Câu hỏi đặt ra là, với định giá trên, liệu nhà đầu tư có chấp nhận bỏ ra 8.053 tỷ đồng để sở hữu SCS?

Các nhà đầu thành công trên trường quốc tế khuyên rằng, trước khi đặt lệnh mua một cổ phiếu cần chú ý tới 3 vấn đề chính, trong đó có vốn hóa thị trường của công ty và khả năng sẵn sàng nắm giữ cho dù TTCK đóng cửa.

1. Khu vực sân đậu :52.421 m2, có sức chứa 3 máy bay B747F hoặc 5 máy bay A321 cùng lúc.

2. Khu vực ga hàng hóa: 26.670 m2, nhà ga hàng hóa có công suất thiết kế 200.000 tấn hàng hóa (giai đoạn 1), nâng lên 350.000 tấn hàng hóa (giai đoạn 2).

3. Khu vực nhà kho, bãi đậu xe, đường giao thông, tòa nhà văn phòng và công trình phụ trợ 64.000 m2.

Thực tế tại SCS, Công ty hoạt động trong lĩnh vực hấp dẫn, cạnh tranh thấp và tiềm năng cao ở thời điểm hiện tại. Hoạt động kinh doanh của các DN trong ngành này phụ thuộc vào tốc độ tăng trưởng hàng hóa qua các cảng hàng không.

Cụ thể, đối với SCS đến từ hàng hóa nhập khẩu nhiều hơn nội địa. Sân bay Tân Sơn Nhất hiện đã hoạt động vượt công suất tối đa và Chính phủ đã chấp thuận chủ trương mở rộng, các DN tư nhân, cũng như liên doanh nước ngoài đều muốn nhảy vào để giành “miếng bánh” này.

Triển vọng về lâu dài là lớn, vì ngành vận tải hàng hóa của Việt Nam vẫn chưa phát triển, nhưng mức độ cạnh tranh lâu dài sẽ tăng dần. “Con hào kinh tế” – tức thế độc quyền khai thác sẽ mất dần trong dài hạn, không có lợi thế cạnh tranh nào có thể tồn tại mãi mãi. SCS đã đạt được các kết quả khá ấn tượng trong những năm qua, nhưng con số tăng trưởng nhanh sẽ khó duy trì được trong các năm tới nếu không mở rộng đầu tư thêm.

Định giá trong trường hợp kém khả quan nhất: Tính bất định trong hoạt động kinh doanh của SCS là thấp nhưng rủi ro lớn nhất nằm ở vấn đề pháp lý, vì toàn bộ hoạt động của Công ty được thực hiện trên diện tích đất là 14,3 ha, đây là khu đất tại Sân bay Tân Sơn Nhất của Công ty TNHH MTV Sửa chữa máy bay 41 thuộc Bộ Quốc phòng. Khu đất này nếu bị thu hồi là trường hợp xấu nhất, tài sản được thanh lý lại chia cho cổ đông sẽ thấp hơn nhiều mức giá trị trường hiện tại.Các nhà đầu tư thành công khuyên rằng, trước khi đặt lệnh mua, cần chú ý tới khả năng sẵn sàng nắm giữ, dù TTCK đóng cửa.

Trong trường hợp đánh giá ở mức trung bình, giả định lượng hàng hóa qua cảng Tân Sơn Nhất sẽ tăng trưởng với tốc độ kép 10%/năm, lợi nhuận sau thuế của SCS tăng trưởng kép 15%/năm trong 5 năm tới, thì với mức giá thị trường hiện tại là chưa có biên an toàn, vì P/E đang ở quanh ngưỡng 16 lần thu nhập.

Kết hợp thêm phương pháp dòng tiền với giả định trong 6 năm tới lợi nhuận sẽ tăng 15%/năm, Công ty không vay nợ hoặc phát hành thêm và sẽ được thanh lý toàn bộ vào năm thứ 6 với giá trị bằng 10 lần lợi nhuận sau thuế thời điểm đó, thì giá hợp lý của cổ phiếu sẽ quanh mốc 120.000 đồng/CP.

Năm 2018, SCS đạt tốc độ tăng lợi nhuận sau thuế 20,7%. Biên lợi nhuận được cải thiện nhiều trong năm này vì Công ty đã trả hết nợ vay cùng với khả năng tiết giảm chi phí tốt, nhưng chi phí sẽ không thể giảm mãi, mà mấu chốt vẫn nằm ở tăng trưởng hàng hóa đầu ra, đó là ký hợp đồng với các hãng vận tải hàng hóa và việc nâng công suất cho giai đoạn 2. Tuy nhiên, hiện tại, Ban lãnh đạo SCS chưa có kế hoạch cho việc này.

Theo tinnhanhchungkhoan.vn

Năm 2019: PETROSETCO đặt mục tiêu doanh thu thuần 9.050 tỷ, cổ tức dự kiến 10%

Ngày 26/04, tại TP. HCM, Tổng công ty Cổ phần Dịch vụ tổng hợp Dầu khí (PETROSETCO) đã tổ chức thành công Đại hội đồng cổ đông thường niên năm 2019.

Đến dự đại hội có các đại diện lãnh đạo các ban chuyên môn Tập đoàn Dầu khí Việt Nam (PVN), đại diện Sở Giao dịch Chứng khoán TP HCM. Về phía PETROSETCO có các ông, bà trong HĐQT, Ban Tổng giám đốc, Ban Kiểm soát, cán bộ chủ chốt của Tổng công ty và các công ty thành viên, đặc biệt là sự hiện diện của các cổ đông, đại diện cho 61,43% số cổ phần có quyền biểu quyết.

Đại hội đã nghe trình bày các báo cáo về kết quả thực hiện kế hoạch năm 2018 và phương hướng nhiệm vụ năm 2019 của HĐQT, Ban Tổng giám đốc, Ban Kiểm soát; Báo cáo tài chính năm 2018 và phương án phân phối lợi nhuận năm 2018, kế hoạch phân phối lợi nhuận năm 2019; Báo cáo thù lao, lương thưởng 2018 của HĐQT, Ban Tổng giám đốc, Ban kiểm soát và kế hoạch năm 2019.

ĐHĐCĐ năm 2019 của PETROSETCO

Về kết quả năm 2018, báo cáo của ông Vũ Tiến Dương, Thành viên HĐQT, Tổng giám đốc TCT cho biết: Năm 2018, PETROSETCO chịu tác động khá lớn từ tình hình kinh tế vĩ mô: tình hình giá dầu vẫn giữ ở mức thấp, trong năm 2018 ngành dầu khí không có nhiều những dự án mới khiến hoạt động cung cấp dịch vụ dầu khí gặp nhiều khó khăn; Chiến tranh thương mại Mỹ-Trung là nguyên nhân dẫn đến tỷ giá ngoại tệ tăng khiến cho hoạt động cung cấp vật tư thiết bị dầu khí và hoạt động phân phối thiết bị viễn thông bị giảm hiệu quả. Thứ ba, ngành hàng IT có dấu hiệu bão hòa, sức mua thấp, chính sách chiết khấu bán hàng của các hãng IT thay đổi cũng đã tạo ra sự cạnh tranh quyết liệt đối với các hoạt động kinh doanh của các công ty phân phối trong nước nói chung và PETROSETCO nói riêng.

Kết thúc năm 2018, PETROSETCO ghi nhận doanh thu (thuần) hợp nhất đạt 11.092 tỷ đồng, vượt 23% kế hoạch đề ra và tăng trưởng 4% so với cùng kỳ. Lợi nhuận hợp nhất trước thuế đạt 183 tỷ đồng, vượt 2% kế hoạch đề ra và giảm 9% so với cùng kỳ năm trước. Lãi cơ bản trên mỗi cổ phiếu đạt 1.243 đồng, bằng 92% kế hoạch năm và bằng 91% cùng kỳ năm trước.

Ông Phùng Tuấn Hà, Chủ tịch HĐQT PETROSETCO

Ông Phùng Tuấn Hà, Chủ tịch HĐQT PETROSETCO đánh giá, Ban Tổng Giám đốc đã thực hiện tốt công việc điều hành hoạt động SXKD khi đạt được kết quả rất khả quan. Ngoài ra, để có được kết quả kinh doanh trên phải kể đến sự nỗ lực hết sức của các Công ty thành viên, với hầu hết các đơn vị đều có tỷ lệ hoàn thành kế hoạch cao, ngoại trừ một số đơn vị ở mảng phân phối điện tử do có sự cạnh tranh quyết liệt từ thị trường.

Phát triển ra ngoài ngành Dầu khí tiếp tục là động lực phát triển của PETROSETCO, nhờ sự đóng góp này, mặc dù thị trường Dầu khí kém sôi động nhưng các mảng dịch vụ như đời sống, dịch vụ bất động sản, logistics, lao động... đều có sự tăng trưởng ấn tượng và đóng góp tỷ trọng ngày càng cao vào cơ cấu doanh thu, lợi nhuận của Tổng công ty.

Ông Vũ Tiến Dương, Tổng giám đốc PETROSETCO

Bảo hộ kinh tế và chiến tranh thương mại sẽ tiếp tục diễn ra và có thể phức tạp hơn nữa trong năm 2019. Điều này có thể sẽ ảnh hưởng tích cực đến nền kinh tế Việt Nam, tuy nhiên nó sẽ khiến kinh tế thế giới tăng trưởng chậm lại và khiến giá các nguyên liệu như dầu mỏ sẽ có xu hướng giảm. Đặc biệt, chiến tranh thương mại Mỹ - Trung sẽ khiến tỷ giá ngoại tệ biến động tác động đến các hoạt động thương mại, phân phối của PETROSETCO.

PETROSETCO sẽ tiếp tục định hướng mở rộng các hoạt động cung cấp dịch vụ ra ngoài ngành Dầu khí. Thời gian qua, chính sách này đã có nhiều kết quả khả quan, khi PETROSETCO ngày càng được khách hàng đánh giá cao về tính chuyên nghiệp và chất lượng dịch vụ cung cấp.

Tình hình hoạt động phân phối điện tử sẽ tiếp tục khó khăn, khi tác động của cạnh tranh trên thị trường ngày càng gay gắt, tuy nhiên doanh số và lợi nhuận của mảng này khó có khả năng giảm hơn nữa vì đã ở mức bão hòa. Ở một chiều khác, các sản phẩm mới được PETROSETCO đưa vào phân phối như phần mềm, mở rộng mảng cung cấp tới các doanh nghiệp (B2B), các sản phẩm công nghệ thông minh cho Smarhome, hợp tác chặt chẽ với các nhà cung cấp giải pháp tích hợp, hệ thống để đồng hành cung cấp sản phẩm cho khách hàng đầu cuối... dự báo sẽ có những đóng góp nhất định vào doanh số và lợi nhuận của PETROSETCO

Đoàn chủ tịch giải đáp các thắc mắc của cổ đông

Trên cơ sở kết quả đạt được trong năm 2018 và nhận định tình hình SXKD năm 2019 như trên, PETROSETCO xây dựng các chỉ tiêu kế hoạch SXKD năm 2019 như sau: Doanh thu thuần là 9.050 tỷ, lợi nhuận sau thuế: 135 tỷ; cổ tức dự kiến là 10%.

Sau khi được nghe các báo cáo, thảo luận và được Ban lãnh đạo PETROSETCO giải đáp các thắc mắc, các cổ đông đã thông qua tất cả những nội dung tờ trình tại đại hội với tỷ lệ nhất trí cao.

Theo petrotimes.vn

Mẹ chồng nói: "Con mày vừa đẻ ra đã tắt thở, tao đem chôn luôn rồi" nhưng lại nghe thấy tiếng khóc trẻ con ở nhà kho, con dâu vùng chạy ra thì...  Biết mẹ chồng ghét bỏ mình, cô đã nghĩ rằng có ghét bỏ con dâu thế nào thì mẹ chồng cũng không ghét cháu gái của họ. Vì dù gì thì đó cũng là máu mủ. Nhưng không, cô đã nhầm tất cả chỉ vì người mẹ chồng độc ác Từ ngày mới yêu Hoàng cô đã hiểu rõ mình sẽ phải chuẩn...

Biết mẹ chồng ghét bỏ mình, cô đã nghĩ rằng có ghét bỏ con dâu thế nào thì mẹ chồng cũng không ghét cháu gái của họ. Vì dù gì thì đó cũng là máu mủ. Nhưng không, cô đã nhầm tất cả chỉ vì người mẹ chồng độc ác Từ ngày mới yêu Hoàng cô đã hiểu rõ mình sẽ phải chuẩn...

Tin liên quan

Bắt tận tay chồng ngoại tình, vợ lao vào túm tóc tiểu tam nhưng hành động sau đó của ả ta mới đáng sợ

Bắt tận tay chồng ngoại tình, vợ lao vào túm tóc tiểu tam nhưng hành động sau đó của ả ta mới đáng sợ Hàng chục chiếc loa thùng chứa gần 500kg ma túy được tuồn vào Nghệ An bằng cách nào?

Hàng chục chiếc loa thùng chứa gần 500kg ma túy được tuồn vào Nghệ An bằng cách nào? 9 y tá ở khoa sản mang thai một lúc, bệnh viện "đau đầu"

9 y tá ở khoa sản mang thai một lúc, bệnh viện "đau đầu" Lắp camera, sốc khi nhìn thấy "cô Tấm" dọn nhà hằng đêm

Lắp camera, sốc khi nhìn thấy "cô Tấm" dọn nhà hằng đêm Người phụ nữ mất ký ức về 38 năm cuộc đời

Người phụ nữ mất ký ức về 38 năm cuộc đời Bắt chước "cảnh nóng" trong phim, người phụ nữ phải nhờ cảnh sát giải cứu

Bắt chước "cảnh nóng" trong phim, người phụ nữ phải nhờ cảnh sát giải cứu

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58

Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58 Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45

Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42 Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06

Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06 Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29

Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29Tin đang nóng

Vụ cô gái rơi khỏi ô tô đang chạy trên đường: Quá say nên tự lột đồ?

Vụ cô gái rơi khỏi ô tô đang chạy trên đường: Quá say nên tự lột đồ? Xôn xao clip cô gái không mặc quần áo bất ngờ rơi khỏi xe ôtô

Xôn xao clip cô gái không mặc quần áo bất ngờ rơi khỏi xe ôtô Xôn xao hình ảnh nghi Từ Hy Viên đau đớn đến mức không thể kìm nén khi đổ bệnh ở Nhật Bản

Xôn xao hình ảnh nghi Từ Hy Viên đau đớn đến mức không thể kìm nén khi đổ bệnh ở Nhật Bản Người đàn ông chui qua cửa taxi, cầu cứu trên cao tốc TPHCM - Trung Lương

Người đàn ông chui qua cửa taxi, cầu cứu trên cao tốc TPHCM - Trung Lương Lộ danh tính 2 ngôi sao lây bệnh cúm cho Từ Hy Viên khiến cô qua đời?

Lộ danh tính 2 ngôi sao lây bệnh cúm cho Từ Hy Viên khiến cô qua đời? Đỗ Mỹ Linh xử lý "cao tay" giữa lúc chồng đại gia liên tục vướng tranh cãi thái độ

Đỗ Mỹ Linh xử lý "cao tay" giữa lúc chồng đại gia liên tục vướng tranh cãi thái độ Cô gái nhai gãy đôi chiếc nhẫn cầu hôn mà bạn trai giấu trong bánh kem

Cô gái nhai gãy đôi chiếc nhẫn cầu hôn mà bạn trai giấu trong bánh kem Chồng cũ Từ Hy Viên bình luận gây sốc: "Người chết lẽ ra nên là anh"

Chồng cũ Từ Hy Viên bình luận gây sốc: "Người chết lẽ ra nên là anh"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Ốc Thanh Vân rao bán nhà tiền tỷ, tháo chạy khỏi Úc về VN vì sống hết nổi?

Sao việt

10:22:07 05/02/2025

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé

Tin nổi bật

09:41:09 05/02/2025

Hà Nội: Cán bộ trung tâm phát triển quỹ đất bị tạm giữ vì hành hung người khác

Pháp luật

09:27:32 05/02/2025

Sao Hoa ngữ 5/2: Tài xế đăng ảnh ốm yếu của Từ Hy Viên trước khi mất ít ngày

Sao châu á

09:17:36 05/02/2025

Các cựu hot girl tuổi Tỵ hiện tại: Visual "đóng băng thời gian", style sang chuẩn phú bà

Phong cách sao

09:15:22 05/02/2025

Đừng chỉ mặc đồ trơn màu, chị em nên diện váy họa tiết theo 10 cách tuyệt xinh chứ không "sến" để du Xuân

Thời trang

09:11:15 05/02/2025

Nhan sắc đời thường trẻ trung của ca sĩ Mỹ Tâm

Người đẹp

09:03:21 05/02/2025

Xây nhà trên đất của bố mẹ chồng cho, tôi không có quyền được làm theo ý mình

Góc tâm tình

08:57:17 05/02/2025

Cãi vã căng thẳng, chồng đốt xe của vợ giữa đường, 4 người trên xe hoảng loạn tháo chạy

Netizen

08:29:38 05/02/2025

Sơn La - điểm đến lý tưởng du xuân đầu năm

Du lịch

08:16:08 05/02/2025

Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27

Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27 Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước

Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh

SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố

Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố Chấn động: Từ Hy Viên qua đời

Chấn động: Từ Hy Viên qua đời Nóng: Không tìm thấy chồng Từ Hy Viên

Nóng: Không tìm thấy chồng Từ Hy Viên Rò rỉ thỏa thuận tiền hôn nhân "3 không" của Từ Hy Viên, chồng ca sĩ Hàn sẽ mất quyền thừa kế?

Rò rỉ thỏa thuận tiền hôn nhân "3 không" của Từ Hy Viên, chồng ca sĩ Hàn sẽ mất quyền thừa kế? Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản?

Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản? Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời

Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời