CSV tăng kịch trần trước thông tin giá thoái vốn 136.300 đồng/cp

Nhận định thị trường phiên giao dịch chứng khoán ngày 22/10: Hạn chế các hành động bắt đáy sớm

Nhận định thị trường phiên giao dịch chứng khoán ngày 22/10: Hạn chế các hành động bắt đáy sớm Góc nhìn kỹ thuật phiên giao dịch chứng khoán ngày 22/10: Áp lực điều chỉnh vẫn còn tiếp diễn

Góc nhìn kỹ thuật phiên giao dịch chứng khoán ngày 22/10: Áp lực điều chỉnh vẫn còn tiếp diễnLực đẩy chính đến từ nội dung được lan truyền về phương án thoái vốn của Tập đoàn Hoá chất Việt Nam ( Vinachem ) tại CSV với giá khởi điểm 136.300 đồng/cp.

Cổ phiếu CSV của CTCP Hoá chất cơ bản miền Nam tăng kịch trần lên 29.100 đồng/cp phiên 21/10, với tổng khối lượng giao dịch hơn 800.000 đơn vị, tăng vọt so với các phiên trước đó chỉ 100.000-200.000 đơn vị.

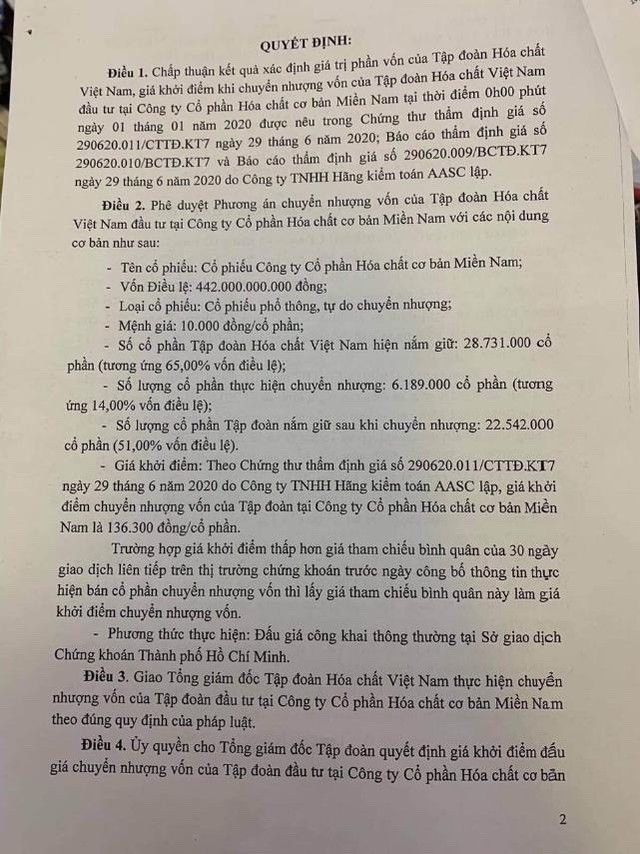

Diễn biến này được cho là đến từ nội dung văn bản được các nhà đầu tư chia sẻ liên quan đến việc Vinachem đã được phê duyệt phương án chuyển nhượng vốn tại CSV, nhằm giảm tỷ lệ sở hữu từ 65% về 51% vốn (tương ứng nắm giữ sau chuyển nhượng là 22,542 triệu cổ phiếu). Theo đó, Vinachem sẽ tiến hành chuyển nhượng 6,189 triệu cổ phiếu theo hình thức đấu giá công khai tại Sở Giao dịch Chứng khoán TP.Hồ Chí Minh .

Thời gian thực hiện đấu giá chưa được nêu trong hình ảnh lan truyền này.

Điểm đáng nói là theo văn bản này, giá khởi điểm lên đến 136.300 đồng/cp theo chứng thư thẩm định giá ngày 29/6/2020 do Công ty TNHH Hãng kiểm toán AASC lập.

Video đang HOT

Trường hợp giá khởi điểm thấp hơn giá tham chiếu bình quân của 30 ngày giao dịch liên tiếp trên thị trường chứng khoán trước ngày công bố thông tin thực hiện bán cổ phần chuyển nhượng vốn thì lấy giá tham chiếu bình quân này làm giá khởi điểm chuyển nhượng vốn.

Theo thông tin ghi nhận của phóng viên Báo Đầu tư Chứng khoán , đến thời điểm hiện tại, Sở GDCK TP.Hồ Chí Minh chưa nhận được hồ sơ đấu giá của Vinachem tại CSV .

Trên website của Vinachem, CSV, cũng như website của HOSE cũng chưa có thông tin về việc thoái vốn này.

Kết thuý quý 3, CSV ghi nhận 263 tỷ đồng, giảm 20,7%, doanh thu hoạt động tài chính 9 tỷ đồng, gấp đôi cùng kỳ, các chi phí không có quá nhiều biến động. Lợi nhuận sau thuế 50 tỷ đồng, giảm ít hơn doanh thu, ở mức 15%.

Luỹ kế 9 tháng, công ty đạt 772 tỷ đồng doanh thu, lãi trước thuế 214,5 tỷ đồng, 145 tỷ đồng lợi nhuận sau thuế, hoàn thành 83,5% kế hoạch lãi trước thuế cả năm (257 tỷ đồng).

Vinachem tiếp tục lỗ gần 860 tỷ đồng trong 6 tháng đầu năm

Doanh thu thuần về bán hàng và cung cấp dịch vụ của Vinachem đạt hơn 18.128 tỷ đồng, giảm khoảng 15% so với cùng kỳ năm 2019.

Báo cáo của Công ty TNHH Hãng Kiểm toán AASC mới đây cho thấy, đã có các cơ sở kết luận ngoại trừ đối với báo cáo tài chính hợp nhất của Tập đoàn Hóa chất Việt Nam (Vinachem).

Theo đó, tại thời điểm 30/6/2020, một số dự án của Vinachem như dự án Khai thác và chế biến muối mỏ tại huyện Nongbok, tỉnh Khammouan, Lào, hợp đồng với các bên liên quan đã dừng triển khai và đang thực hiện các thủ tục thanh lý; các dự án đầu tư Nhà máy sản xuất phân đạm từ than cám công suất 560.000 tấn/năm; Dự án Xây dựng công trình nhà máy sản xuất phân bón Diamon Photphat (DAP) số 2 và Dự án Mở rộng nhà máy phân đạm Hà Bắc đã tạm bàn giao đưa vào sử dụng, nhưng đến nay chưa được quyết toán dự án hoàn thành, hoạt động không hiệu quả.

Cùng với đó, Công ty TNHH MTV Đạm Ninh Bình, CTCP DAP số 2 - Vinachem chưa xử lý hết các tồn tại theo kết luận của Kiểm toán Nhà nước và Bộ Công Thương. Ngoài ra, Công ty TNHH MTV Đạm Ninh Bình không có khả năng thanh toán đầy đủ toàn bộ các khoản nợ vay và lãi vay đến hạn.

Cũng tại thời điểm trên, Báo cáo tài chính giữa niên độ của Công ty TNHH MTV Đạm Ninh Bình, CTCP DAP số 2 - Vinachem và Công ty CP Phân Đạm và Hóa chất Hà Bắc, phản ánh nợ ngắn hạn đã vượt quá tài sản ngắn hạn, lỗ lũy kế làm âm vốn chủ sở hữu.

Một dự án của Vinachem. Ảnh: Dân trí

Những sự kiện này cùng với một số vấn đề khác cho thấy sự tồn tại của yếu tố không chắc chắn trọng yếu, dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục tại Công ty TNHH MTV Đạm Ninh Bình, Công ty Cổ phần DAP số 2 - Vinachem và Công ty CP Phân Đạm và Hóa chất Hà Bắc.

Báo cáo của kiểm toán của AASC cũng cho hay, không thu thập được đầy đủ bằng chứng kiểm toán thích hợp về kế hoạch dòng tiền cho 12 tháng tới, cũng như các bằng chứng cho thấy các đơn vị nêu trên có khả năng trả nợ cho các khoản nợ đến hạn và đã quá hạn hay không.

"Kiểm toán không thể xác định liệu Báo cáo tài chính giữa niên của Công ty TNHH MTV Đạm Ninh Bình, Công ty CP DAP số 2 - Vinachem và Công ty CP Phân Đạm và Hóa chất Hà Bắc cho kỳ kế toán từ ngày 1/1 - 30/6/2020 đang được hợp nhất vào Báo cáo tài chính hợp nhất giữa niên độ của Tập đoàn, với giả định các đơn vị này sẽ tiếp tục hoạt động liên tục có phù hợp hay không", Kiểm toán AASC nêu rõ.

Trong báo cáo, AASC cũng đã nhấn mạnh, một số khoản vay Ngân hàng của Vinachem đã quá hạn thanh toán. Trong đó, số dư nợ gốc quá hạn là 1.064,2 tỷ đồng và lãi quá hạn, lãi phạt chậm nộp tương ứng là 608,8 tỷ đồng. Tài sản đảm bảo là Nhà máy sản xuất phân đạm từ than cám công suất 1.760 tấn ure/ngày (560.000 tấn ure/năm) đã tạm bàn giao Công ty TNHH MTV Đạm Ninh Bình quản lý, vận hành từ năm 2012 nhưng chưa được phê duyệt quyết toán dự án hoàn thành.

Nhiều doanh nghiệp tiếp tục thua lỗ

Theo báo cáo tài chính hợp nhất của Vinachem, với dự án Nhà máy sản xuất Phân đạm từ than cám công suất 1.760 tấn ure/ngày, nợ ngắn hạn của công ty là 9.560,1 tỷ đồng, tài sản ngắn hạn là 1.129,9 tỷ đồng; lỗ lũy kế là 6.506,3 tỷ đồng. Công ty đã thực hiện tái cơ cấu doanh nghiệp theo phương án đã trình Thủ tướng Chính phủ phê duyệt để Công ty TNHH Đạm Ninh Bình ổn định, phát triển sản xuất kinh doanh, trả nợ. Tuy nhiên, đến 30/6/2020, công ty này trong 6 tháng đầu năm 2020 lỗ 780,9 tỷ đồng, lỗ lũy kế đã vượt vốn chủ sở hữu 4.192,6 tỷ đồng.

Với Công ty CP Phân đạm và Hóa chất Hà Bắc, tại thời điểm 30/6/2020, báo cáo tài chính hợp nhất của Công ty đang phản ánh tổng số nợ ngắn hạn lớn hơn tài sản ngắn hạn là 4.410,88 tỷ đồng, lỗ lũy kế là 3.979,05 tỷ dồng, lớn hơn vốn góp của chủ sở hữu 1.209,58 tỷ đồng.

"Báo cáo tài chính hợp nhất giữa niên độ của Công ty được trình bày dựa trên cơ sở giả định hoạt động liên tục, vì Ban Tổng Giám đốc công ty tin tưởng rằng Công ty có thể cân đối được dòng tiền để thanh toán các khoản nợ khi đến hạn và phục vụ cho hoạt động sản xuất kinh doanh thông thường của Công ty", báo cáo của Vinachem cho hay.

Với Công ty CP DAP số 2 - Vinachem, một số khoản vay Ngân hàng Thương mại Cổ phần của Công ty đã quá hạn thanh toán; trong đó, số dư nợ gốc quá hạn là 1.395,9 tỷ đồng và lãi quá hạn, lãi phạt chậm nộp tương ứng là 1.506,1 tỷ đồng. Tài sản đảm bảo cho khoản vay là các hợp đồng đảm bảo, tài sản hình thành từ vốn vay; trong đó có Dự án nhà máy sản xuất phân bón DAP công suất 330.000 tấn/năm đã hoàn thành và đưa vào sử dụng. Hiện nay, chủ đầu tư đang thực hiện thẩm tra, phê duyệt quyết toán dự án.

Như vậy, trong nửa đầu năm 2020, Vinachem đã lỗ gần 860 tỷ đồng. Doanh thu thuần về bán hàng và cung cấp dịch vụ đạt hơn 18.128 tỷ đồng, giảm khoảng 15% so với cùng kỳ năm 2019. Sau khi trừ đi giá vốn hàng bán, Vinachem thu lợi nhuận gộp 2.219,6 tỷ đồng, giảm 33% so với cùng kỳ 2019.

Về doanh thu hoạt động tài chính, Vinachem đạt hơn 195 tỷ đồng, chỉ bằng 58% so với cùng kỳ, song chi phí tài chính lên tới 1.121 tỷ đồng; trong đó chi phí lãi vay hơn 1.000 tỷ đồng. Cùng với đó, chi phí bán hàng ở mức 1.217 tỷ đồng và chi phí quản lý doanh nghiệp hơn 763 tỷ đồng. Điều này khiến cho lợi nhuận thuần từ hoạt động kinh doanh của Vinachem âm gần 690 tỷ đồng; lỗ trước thuế 619 tỷ đồng; lỗ sau thuế tương ứng 796 tỷ đồng./.

Vinachem quay cuồng với lỗ của các dự án nghìn tỷ  Số liệu được Tập đoàn Hóa chất Việt Nam (Vinachem) công bố cách đây ít ngày cho thấy, tập đoàn đang quay cuồng trong khó khăn khi bị lỗ lũy kế tới 3.964 tỷ đồng tính đến tháng 6/2020. Các dự án đầu tư nghìn tỷ đồng hoạt động bê bết khiến Vinachem khó chồng khó trong khi khả năng sinh lời để...

Số liệu được Tập đoàn Hóa chất Việt Nam (Vinachem) công bố cách đây ít ngày cho thấy, tập đoàn đang quay cuồng trong khó khăn khi bị lỗ lũy kế tới 3.964 tỷ đồng tính đến tháng 6/2020. Các dự án đầu tư nghìn tỷ đồng hoạt động bê bết khiến Vinachem khó chồng khó trong khi khả năng sinh lời để...

Tin liên quan

Kiểm toán nghi ngờ khả năng hoạt động liên tục của công ty thành viên Vinachem

Kiểm toán nghi ngờ khả năng hoạt động liên tục của công ty thành viên Vinachem Vinachem lỗ nặng, kiểm toán 'khui' ra loạt vấn đề

Vinachem lỗ nặng, kiểm toán 'khui' ra loạt vấn đề Một công ty con của Vinachem bị xử phạt về thuế 744 triệu đồng

Một công ty con của Vinachem bị xử phạt về thuế 744 triệu đồng LPB được chấp thuận hủy đăng ký giao dịch tại HNX

LPB được chấp thuận hủy đăng ký giao dịch tại HNX 30 triệu cổ phiếu DC4 chính thức chào sàn HOSE

30 triệu cổ phiếu DC4 chính thức chào sàn HOSE 107 doanh nghiệp có vốn Nhà nước làm ăn thua lỗ

107 doanh nghiệp có vốn Nhà nước làm ăn thua lỗ

DAP Vinachem lỗ thêm 7 tỷ đồng trong quý 3/2020

DAP Vinachem lỗ thêm 7 tỷ đồng trong quý 3/2020 Cổ phiếu Tập đoàn Cao su được cấp margin

Cổ phiếu Tập đoàn Cao su được cấp margin Lọc dầu Nghi Sơn lỗ 1,5 tỷ USD trong 3 năm, lọc dầu Bình Sơn có lãi trở lại sau ảnh hưởng của giá dầu và Covid-19

Lọc dầu Nghi Sơn lỗ 1,5 tỷ USD trong 3 năm, lọc dầu Bình Sơn có lãi trở lại sau ảnh hưởng của giá dầu và Covid-19 Tài chính tuần qua: Vinachem và Đường sắt Việt Nam 'lỗ đậm', Diêm Thống Nhất rời sàn chứng khoán

Tài chính tuần qua: Vinachem và Đường sắt Việt Nam 'lỗ đậm', Diêm Thống Nhất rời sàn chứng khoán Khối ngoại quay lại mua ròng hơn 1.270 tỷ đồng trên HOSE

Khối ngoại quay lại mua ròng hơn 1.270 tỷ đồng trên HOSE VnIndex tăng tiếp, dòng tiền cuồn cuộn đổ vào thị trường chứng khoán

VnIndex tăng tiếp, dòng tiền cuồn cuộn đổ vào thị trường chứng khoán Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47

Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47 Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50

Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50 Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52

Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52 Thuê người đứng tên thành lập công ty để buôn lậu00:40

Thuê người đứng tên thành lập công ty để buôn lậu00:40 Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39

Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39 Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15

Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15 Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11

Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11 Nhật Bản lần đầu đưa chiến đấu cơ đến châu Âu, Canada08:02

Nhật Bản lần đầu đưa chiến đấu cơ đến châu Âu, Canada08:02 Thượng viện Mỹ phê duyệt loạt 48 đề cử nhân sự của ông Trump08:37

Thượng viện Mỹ phê duyệt loạt 48 đề cử nhân sự của ông Trump08:37 Ông Kim Jong-un thị sát thử nghiệm UAV, chỉ đạo phát triển AI08:13

Ông Kim Jong-un thị sát thử nghiệm UAV, chỉ đạo phát triển AI08:13 Ông Trump từ chối duyệt gói viện trợ quân sự hơn 400 triệu USD cho Đài Loan?08:23

Ông Trump từ chối duyệt gói viện trợ quân sự hơn 400 triệu USD cho Đài Loan?08:23Tin đang nóng

Diện váy 5 triệu đồng ra mắt mẹ bạn trai, tôi cay đắng khi nhận ra bà là ai

Diện váy 5 triệu đồng ra mắt mẹ bạn trai, tôi cay đắng khi nhận ra bà là ai Sốc: Hương Giang là đại diện Việt Nam thi Miss Universe 2025!

Sốc: Hương Giang là đại diện Việt Nam thi Miss Universe 2025! Mở rộng vụ án cuốc xe 70 km giá 2,5 triệu đồng, số phận tài xế ra sao?

Mở rộng vụ án cuốc xe 70 km giá 2,5 triệu đồng, số phận tài xế ra sao? Song Seung Hun và lời chia sẻ cảm động dành cho mẹ

Song Seung Hun và lời chia sẻ cảm động dành cho mẹ Sao nam gây "rợn người" nhất Tử Chiến Trên Không: Ly hôn sau 1 tuần đám cưới, chưa bao giờ phải đi casting

Sao nam gây "rợn người" nhất Tử Chiến Trên Không: Ly hôn sau 1 tuần đám cưới, chưa bao giờ phải đi casting Đại tá Kiều Thanh Thúy trả lời câu hỏi doanh thu 700 tỷ của 'Mưa đỏ' về đâu?

Đại tá Kiều Thanh Thúy trả lời câu hỏi doanh thu 700 tỷ của 'Mưa đỏ' về đâu? Hai người thương vong sau chuyến lặn biển ở độ sâu gần 20m

Hai người thương vong sau chuyến lặn biển ở độ sâu gần 20m NSND Việt Anh thưởng nóng cho bạn gái kém 36 tuổi, Xuân Hinh hội ngộ Thanh Hương

NSND Việt Anh thưởng nóng cho bạn gái kém 36 tuổi, Xuân Hinh hội ngộ Thanh HươngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Lần sa thải tàn nhẫn nhất sự nghiệp Ancelotti

Sao thể thao

06:50:30 25/09/2025

Chưa biểu diễn, một chương trình nghệ thuật đã dự kiến lỗ hàng trăm triệu đồng

Nhạc việt

06:44:21 25/09/2025

Bộ hình gây sốc chưa từng có của Hứa Quang Hán

Sao châu á

06:36:38 25/09/2025

Cô bé 14 tuổi tử vong sau ca nâng ngực ở Mexico

Netizen

06:33:46 25/09/2025

Ngoại hình nam nghệ sĩ duy nhất được gọi là "tổng tài Việt Nam" gia tài nghìn tỷ, 42 tuổi chưa vợ

Sao việt

06:32:38 25/09/2025

Giải pháp đột phá cho chứng viễn thị do tuổi tác

Thế giới

06:11:44 25/09/2025

7 thực phẩm đóng hộp giúp giảm nguy cơ mắc bệnh tim

Sức khỏe

06:08:45 25/09/2025

Sao nhí dậy thì thành công nhất Hàn Quốc đây rồi: 7 tuổi gây ám ảnh cả châu Á, 19 tuổi visual ngoài sức tưởng tượng

Hậu trường phim

05:55:56 25/09/2025

Ngôi sao 'Harry Potter' Emma Watson sau 6 năm rời xa màn bạc

Sao âu mỹ

05:54:04 25/09/2025

Khởi tố thanh niên xâm nhập máy tính người khác đánh cắp dữ liệu

Pháp luật

01:23:41 25/09/2025

Lá thư xúc động bố ca sĩ Đức Phúc gửi Mỹ Tâm và Hồ Hoài Anh

Lá thư xúc động bố ca sĩ Đức Phúc gửi Mỹ Tâm và Hồ Hoài Anh Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ"

Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ" Sự thật về vụ tự tử của người phụ nữ bán rau bị cướp điện thoại

Sự thật về vụ tự tử của người phụ nữ bán rau bị cướp điện thoại Chưa thấy phu nhân tài phiệt nào kém sang thế này: Nhan sắc sến súa lạc quẻ, giọng nói còn tuyệt vọng hơn

Chưa thấy phu nhân tài phiệt nào kém sang thế này: Nhan sắc sến súa lạc quẻ, giọng nói còn tuyệt vọng hơn Chàng trai yêu thầm mẹ của bạn học và cái kết viên mãn sau nhiều năm

Chàng trai yêu thầm mẹ của bạn học và cái kết viên mãn sau nhiều năm Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng

Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng Lời khai của nghi phạm vụ người phụ nữ tử vong sau khi bị cướp điện thoại

Lời khai của nghi phạm vụ người phụ nữ tử vong sau khi bị cướp điện thoại Vợ cũ tiết lộ thông tin bất ngờ về cuộc sống của ông Minh - bà Giao sau khi nhận hơn 1,5 tỷ từ mạnh thường quân

Vợ cũ tiết lộ thông tin bất ngờ về cuộc sống của ông Minh - bà Giao sau khi nhận hơn 1,5 tỷ từ mạnh thường quân Phương Oanh tổ chức sinh nhật ấm áp tình thân cho Shark Bình, thái độ của 2 con riêng nói lên tất cả

Phương Oanh tổ chức sinh nhật ấm áp tình thân cho Shark Bình, thái độ của 2 con riêng nói lên tất cả Ưng Hoàng Phúc đã có mặt để làm việc với Công an TP.HCM theo thư triệu tập

Ưng Hoàng Phúc đã có mặt để làm việc với Công an TP.HCM theo thư triệu tập