Công thức kỳ diệu giúp các quỹ PE lên ngôi trong khi các loại hình quỹ khác đều đã mất đi ánh hào quang

Dược Bảo Châu – Công ty dược nhưng nguồn thu chính lại đến từ đồ uống

Dược Bảo Châu – Công ty dược nhưng nguồn thu chính lại đến từ đồ uống Nhóm Bluechips “kéo” VN-Index áp sát mốc 990 điểm, FTM thoát giảm sàn

Nhóm Bluechips “kéo” VN-Index áp sát mốc 990 điểm, FTM thoát giảm sànĐược thúc đẩy bởi những khoản vay giá rẻ và các nhà đầu tư khao khát lợi nhuận, các công ty chuyên đi thâu tóm doanh nghiệp (buyout firms) ngày càng trở nên hùng mạnh ở gần như mọi ngõ ngách của thế giới doanh nghiệp.

Các quỹ đầu tư vốn cổ phần tư nhân (private equity – PE) đã chiến thắng khủng hoảng tài chính. 1 thập kỷ đã trôi qua sau khi kinh tế toàn cầu “tan tành” vì khủng hoảng, các ngân hàng lớn ngày càng bị quản lý chặt chẽ hơn và không ít ngân hàng đã bị mua lại hoặc phá sản trong quá trình thanh lọc của hệ thống. Các quỹ đầu cơ – vốn sống nhờ vào những con sóng biến động mà các NHTW đã rất nỗ lực để dẹp bỏ – thì mất đi ánh hào quang. Trái ngược với khung ảnh ấy, mọi điều diễn ra từ 2008 đến nay đều có lợi cho các quỹ PE.

Lãi suất thấp để tài trợ cho các thương vụ? Có. Môi trường chính trị thân thiện? Có. Một danh sách dài các khách hàng? Có.

Ngành PE, gồm các quỹ có thể đầu tư bên ngoài thị trường đại chúng, đang quản lý số tài sản trị giá hàng nghìn tỷ USD. Trong thế giới mà trái phiếu gần như không đem lại chút lợi nhuận nào (thậm chí có nơi còn là lợi suất âm), nhiều nhà đầu tư lớn đang tìm đến các quỹ PE.

Ngành này cũng đã sản sinh ra nhiều tỷ phú USD. Thời gian vừa qua, các quỹ đã ồ ạt thâu tóm các doanh nghiệp ở mọi lĩnh vực, từ các cửa hàng thú cưng, phòng khám cho đến các tờ báo. Các quỹ PE cũng lấn sâu vào lĩnh vực bất động sản, vay nợ doanh nghiệp, đầu tư vào các startup. Nhưng dù lĩnh vực đầu tư là gì, công thức chung đều là sử dụng nợ để thâu tóm các công ty và sau đó bán chúng.

Trong trường hợp tốt đẹp nhất, các nhà quản lý quỹ có thể tiếp nhận những công ty đang lao dốc hoặc làm ăn kém cỏi, hồi sinh chúng để đem về sức tăng trưởng nhanh chóng cũng như lợi nhuận khổng lồ cho các nhà đầu tư. Tuy nhiên, hiện nay ngành này đang phải đối mặt với những câu hỏi ngày càng hóc búa từ các chính trị gia, các nhà quản lý và cả những nhà đầu tư chủ động.

Một trong những “siêu quyền lực” của các quỹ PE là rất khó để người bên ngoài thấu hiểu chúng, vì thế bài viết này sẽ nói rõ hơn về một số cách mà các quỹ PE đang thay đổi ngành tài chính và cả bản thân họ.

Công thức kỳ diệu: Đòn bẩy và phí

Các quỹ PE đầu tư vào rất nhiều loại tài sản, nhưng cốt lõi của ngành là hoạt động mua lại sử dụng đòn bẩy (leveraged buyout)

Các quỹ PE sẽ mua lại 1 công ty với mức giá được cho là khá rẻ, sau đó “tân trang” để công ty này trở nên hấp dẫn hơn trong mắt các người mua khác, để họ có thể bán ra và kiếm lời sau một vài năm. Mục tiêu thường là 1 công ty niêm yết đang gặp rắc rối hoặc 1 công ty tư nhân quy mô nhỏ để có thể sáp nhập với công ty khác trong cùng ngành.

Có một vài điểm khiến PE khác biệt so với các loại hình đầu tư khác. Đầu tiên là tỷ lệ đòn bẩy. Các vụ thâu tóm thường được tài trợ bởi rất nhiều nợ mà cuối cùng số nợ đó sẽ do công ty bị thâu tóm gánh. Điều đó có nghĩa là quỹ PE và các nhà đầu tư chỉ đầu tư vào một lượng tiền mặt tương đối nhỏ, nhưng sẽ có được tỷ lệ lợi nhuận rất cao nếu như thương vụ thuận lợi.

Video đang HOT

Thứ hai, đó là khoản đầu tư rất thực tế. Các quỹ PE thường đòi hỏi các công ty phải cải tổ hoàn toàn, đi kèm theo đó là những biện pháp cắt giảm chi phí mạnh mẽ, bao gồm cả sa thải hàng loạt.

Điểm khác biệt cuối cùng là những khoản phí khổng lồ. Các nhà quản lý quỹ truyền thống sẽ cảm thấy mình may mắn nếu như được khách hàng trả mức thù lao tương đương 1% tài sản của họ mỗi năm. Nhưng cấu trúc thông thường của PE là “2 và 20″ – phí thường niên 2%, cộng thêm 20% lợi nhuận và con số phải ở trên 1 ngưỡng nhất định đã được quy định trước.

Lợi nhuận rất cao, nhưng cũng đầy rẫy cạm bẫy

Đối với các nhà đầu tư, nét hấp dẫn của PE khá đơn giản. Trong 25 năm kết thúc vào tháng 3 vừa qua, các quỹ PE có mức lợi suất năm là hơn 13%, so với con số khoảng 9% nếu thực hiện 1 khoản đầu tư tương tự vào chỉ số S&P 500, theo số liệu của Cambridge Associates LLC.

Những người hâm mộ các quỹ PE cho rằng những quỹ này có thể tìm thấy những giá trị mà bạn không thể tìm ra trên các thị trường đại chúng, một phần là bởi các nhà quản lý quỹ có nhiều thời gian hơn để cải tổ những công ty đang bị định giá thấp hơn so với giá trị thực. “Ngày nay bạn chẳng thể thực hiện những thay đổi mang tính cách mạng ở các công ty đại chúng”, giám đốc điều hành Tony Tutrone của Neuberger Berman Group LLC mới đây đã phát biểu như vậy trên Bloomberg TV.

Các nhà đầu tư định chế lớn như các quỹ hưu trí và các quỹ đầu tư của trường đại học cũng nhìn thấy 1 lợi ích rõ ràng ở các quỹ PE: vì đa dạng hóa, họ không bị khóa chặt vào thị trường.

Tuy nhiên, một số nhà đầu tư lại tỏ ra hoài nghi hơn. Tại đại hội cổ đông thường niên của Berkshire Hathaway năm nay, tỷ phú Warren Buffett đã nói: “Chúng tôi đã nhận được một số lời đề nghị từ các quỹ PE mà theo đó mức lợi suất họ đề xuất không được tính toán theo cách mà tôi cho là trung thực”.

Dưới đây là 3 lo ngại chính về các quỹ PE.

Khó tính toán giá trị của các khoản đầu tư

Vì cổ phần của các công ty tư nhân không được mua đi bán lại ngay lập tức, bạn không thể tra cứu giá của chúng bằng cách gõ mã vào ô tìm kiếm như các công ty đại chúng. Vì thế các quỹ tư nhân sẽ chỉ đưa ra khoảng giá trị khi định giá.

Theo Andrea Auerbach, trưởng bộ phận nghiên cứu đầu tư tư nhân toàn cầu của Cambridge, phương pháp mà các quỹ PE thường dùng để đánh giá hiệu suất của 1 công ty – gồm lợi nhuận trước lãi vay, thuế và khấu hao (EBITDA) – thường bị cường điệu. Đó không còn là cách tính trung thực. Trên thực tế giá trị chính xác sẽ là mức giá mà người mua sẵn sàng trả.

Một mối lo ngại khác là mức độ biến động của quỹ có thể bị che giấu bởi những con số về lợi suất vốn hào nhoáng hơn và sự ảo tưởng rằng các tài sản thiếu thanh khoản thì có ít rủi ro hơn, theo báo cáo năm 2019 của công ty quản lý tài sản AQR Capital Management.

Lợi suất có thể là một mánh khóe

Các quỹ PE không ngay lập tức giải ngân số tiền mà các khách hàng đã cam kết. Thay vào đó, họ chờ đến khi tìm thấy 1 khoản đầu tư hấp dẫn. Quãng thời gian càng ngắn thì tỷ lệ lợi suất hàng năm càng cao. Đây chính là cơ hội để xào nấu số liệu. Các quỹ PE có thể vay tiền để đầu tư ban đầu và không lâu sau đó yêu cầu nhà đầu tư rót tiền, làm cho nhà đầu tư cảm thấy họ tạo ra lợi nhuận nhanh hơn.

Khoản vay ngắn hạn cho phép các nhà quản lý quỹ phản ứng nhanh chóng khi cơ hội xuất hiện và cho phép các nhà đầu tư chuyên nghiệp sử dụng nhiều thước đo ngoài tỷ suất hoàn vốn nội bộ để đánh giá hiệu suất của quỹ.

Lợi suất tốt nhất có thể ở trong gương chiếu hậu

Cách đây 20 năm, 1 nhà đầu tư có thể lựa chọn ngẫu nhiên 1 quỹ PE và có tới 75% cơ hội đánh bại thị trường, theo PitchBook. Kể từ 2006, xác suất đã giảm xuống mức tệ hơn cả khi bạn tung 1 đồng xu. Không chỉ có ít hơn các nhà quản lý có thể đánh bại thị trường mà hiệu suất của họ cũng đã sụt giảm đáng kể.

Một trong những lý do được nghĩ đến nhiều nhất có nhiều điểm giống với các nhà đầu tư trong các quỹ tương hỗ và quỹ đầu cơ. Khi chiến lược của họ thành công, sẽ càng có nhiều người nhảy vào và càng khó để tìm thấy món hời đã từng giúp tạo ra mức lợi nhuận khủng ban đầu.

Hiện có khoảng hơn 8.000 công ty được các quỹ PE hậu thuẫn, cao gần gấp đôi con số các công ty đại chúng. Chiến thuật của các quỹ PE cũng đã bị các quỹ hưu trí và quỹ đầu tư quốc gia bắt chước. Một số bí quyết thành công của các quỹ PE cũng được chia sẻ tại các trường kinh doanh và một số giáo trình về quản trị.

Vấn đề lớn hơn là thế hệ các quỹ đầu tiên đã khai thác hết những cơ hội kiếm tiền dễ dàng nhất, nhưng một số lãnh đạo doanh nghiệp đang bị ám ảnh bởi sự thành công của các quỹ PE và ngồi chờ các nhà quản lý quỹ đến để bán cho họ các bộ phận kinh doanh yếu kém, cắt giảm chi phí.

Tất nhiên vẫn có những nhà quản lý quỹ tốt đẹp và những thay đổi này sẽ tạo ra sự đổi mới cải tiến. Tuy nhiên, gần như không thể có chuyện tất cả các yếu tố những khoản vay giá rẻ, các quỹ hưu trí khao khát lợi nhuận và các doanh nghiệp được quản lý lỏng lẻo sẽ xuất hiện cùng lúc một lần nữa, ít nhất là trong tương lai gần.

Thu Hương

Theo Trí thức trẻ/Bloomberg

Quỹ Hàn đầu tư vào doanh nghiệp dịch vụ hàng không Việt Nam

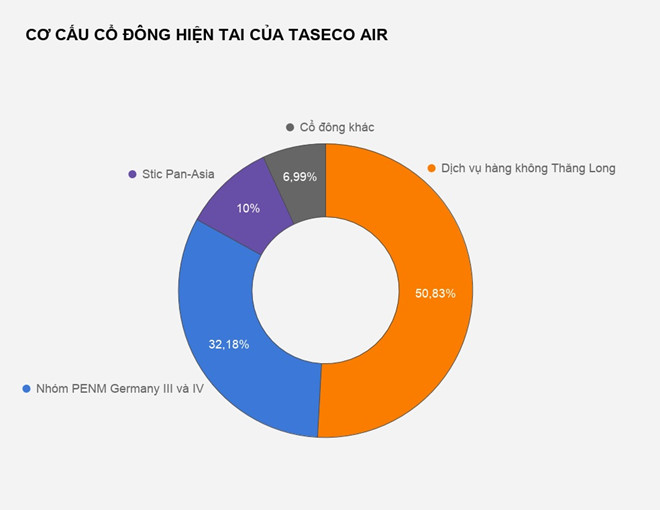

Quỹ đầu tư STIC của Hàn Quốc đã chi xấp xỉ 300 tỷ đồng để mua 10% vốn Công ty Dịch vụ Hàng không Taseco, qua đó trở thành nhóm cổ đông nước ngoài lớn thứ hai tại đây.

Công ty Cổ phần Dịch vụ Hàng không Thăng Long mới đây đã công bố kết quả giao dịch cổ phiếu làm thay đổi tỷ lệ sở hữu tại Công ty Cổ phần Dịch vụ Hàng không Taseco (Taseco Air).

Theo đó, ngày 11/9 vừa qua, Quỹ STIC Pan-Asia 4th Industry Growth Private Equity Fund (Hàn Quốc) đã hoàn tất mua 4,5 triệu cổ phiếu AST (tương ứng 10% vốn điều lệ) từ Dịch vụ Hàng không Thăng Long.

Với số cổ phiếu này, STIC đang sở hữu 10% vốn điều lệ của Taseco Air, và là cổ đông nước ngoài lớn thứ hai, sau nhóm quỹ PENM III và IV (sở hữu tổng cộng 32,18%).

Giao dịch trên được thực hiện theo phương thức thỏa thuận trong 2 ngày 6/9 và 11/9, ước tính tổng giá trị giao dịch lên tới gần 284 tỷ đồng. Trước giao dịch, STIC không sở hữu cổ phiếu nào của Taseco Air.

Tương ứng với việc STIC sở hữu 10% vốn điều lệ nói trên, cổ đông Dịch vụ Hàng không Thăng Long cũng giảm tỷ lệ sở hữu tại Taseco Air từ 60,83% xuống còn 50,83%. Đồng thời vẫn là cổ đông lớn nhất nắm quyền chi phối tại doanh nghiệp dịch vụ hàng không này.

Công ty Cổ phần Dịch vụ Hàng không Taseco tiền thân là Công ty Cổ phần Dịch vụ Hàng không Taseco Nội Bài là công ty con của Công ty CP Dịch vụ hàng không Thăng Long, được thành lập để vận hành hoạt động dịch vụ hàng không khu vực Nội Bài và các sân bay lân cận.

Theo báo cáo tài chính hợp nhất quý II của Taseco Air, công ty này ghi nhận 545 tỷ đồng doanh thu thuần từ bán hàng và cung cấp dịch vụ hàng không, tăng 31% so với cùng kỳ.

Cùng với việc kiểm soát được giá vốn và ghi nhận doanh thu từ hoạt động tài chính tăng gấp đôi mà Taseco Air thu về khoản lãi ròng 113 tỷ đồng sau thuế, tăng 47%.

Theo ban lãnh đạo Taseco Air, trong quý II doanh nghiệp đã nhận sáp nhập Công ty TNHH Hàng miễn thuế Jalux - Taseco nên doanh thu và lợi nhuận tăng trưởng tốt so với cùng kỳ.

Đồng thời trong kỳ, Taseco Air cũng ghi nhận thêm khoản lợi nhuận đến từ Công ty CP Dịch vụ Suất ăn Hàng không Việt Nam (công ty liên kết) vào kết quả hoạt động kinh doanh, trong khi đó cùng kỳ năm 2018 đang phải ghi nhận khoản lỗ.

So với trước đó, Taseco Air cũng đã ghi nhận thêm doanh thu đến từ các quầy mở mới tại Sân bay Quốc tế Cam Ranh và Vân Đồn.

Trong khi đó, về phía quỹ đầu tư STIC của Hàn Quốc, sau khi trở thành cổ đông lớn tại đây, dự kiến STIC sẽ cử đại diện tham gia HĐQT Taseco Air để hỗ trợ phát triển kinh doanh lĩnh vực bán lẻ, hàng miễn thuế và cung cấp suất ăn hàng không.

Quỹ STIC Pan-Asia 4th Industry Growth Private Equity Fund thuộc quyền quản lý của quỹ STIC Investment Inc., một trong những công ty quản lý quỹ tư nhân lớn nhất tại Hàn Quốc. Ước tính, tổng giá trị tài sản mà STIC Investment đang quản lý lên tới 5 tỷ USD.

Theo Trí Thức Trẻ

Trung Quốc "xuống thang" giới đầu tư hứng khởi  Việc Trung Quốc "xuống thang" trước vòng đàm phán thương mại tiếp theo với Mỹ đã giúp giới đầu tư toàn cầu hồ hởi xuống tiền trong phiên thứ Tư (11/9), đẩy các chỉ số tăng mạnh. Ảnh AFP Trước khi diễn ra vòng đàm phán thương mại tiếp theo, Bắc Kinh bất ngờ có động thái "xuống thang" khi công bố danh...

Việc Trung Quốc "xuống thang" trước vòng đàm phán thương mại tiếp theo với Mỹ đã giúp giới đầu tư toàn cầu hồ hởi xuống tiền trong phiên thứ Tư (11/9), đẩy các chỉ số tăng mạnh. Ảnh AFP Trước khi diễn ra vòng đàm phán thương mại tiếp theo, Bắc Kinh bất ngờ có động thái "xuống thang" khi công bố danh...

Tin liên quan

Công ty tài chính "cứu" cổ phiếu ngân hàng

Công ty tài chính "cứu" cổ phiếu ngân hàng Cổ phiếu cần quan tâm ngày 5/9

Cổ phiếu cần quan tâm ngày 5/9 Giá vàng trong nước tiếp tục giữ mức cao, trên mốc 42,5 triệu đồng/lượng

Giá vàng trong nước tiếp tục giữ mức cao, trên mốc 42,5 triệu đồng/lượng Tháng 8 vàng tăng gần 3 triệu đồng/lượng

Tháng 8 vàng tăng gần 3 triệu đồng/lượng Chứng khoán Mỹ khép lại tháng mất điểm mạnh

Chứng khoán Mỹ khép lại tháng mất điểm mạnh Các thị trường chứng khoán châu Á biến động trái chiều

Các thị trường chứng khoán châu Á biến động trái chiều Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00

Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00 Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01

Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01 Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14

Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07 Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38

Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Ukraine tấn công rầm rộ nhằm vào Nga08:57

Ukraine tấn công rầm rộ nhằm vào Nga08:57Tin đang nóng

SỐC: Diễn viên Quý Bình qua đời ở tuổi 42

SỐC: Diễn viên Quý Bình qua đời ở tuổi 42 Bài đăng cuối cùng chỉ 2 từ gây nghẹn lòng của Quý Bình trước khi qua đời vì bạo bệnh

Bài đăng cuối cùng chỉ 2 từ gây nghẹn lòng của Quý Bình trước khi qua đời vì bạo bệnh

Cuộc hôn nhân ngọt ngào của hoa hậu đẹp nhất Hong Kong và chồng đại gia

Cuộc hôn nhân ngọt ngào của hoa hậu đẹp nhất Hong Kong và chồng đại gia Mua ô tô cho bạn trai xong thì phát hiện bị "cắm sừng", cô gái có màn trả thù khiến cả phố náo loạn

Mua ô tô cho bạn trai xong thì phát hiện bị "cắm sừng", cô gái có màn trả thù khiến cả phố náo loạn Lý do diễn viên Quý Bình đột ngột qua đời ở tuổi 42

Lý do diễn viên Quý Bình đột ngột qua đời ở tuổi 42 Vợ Xuân Son khoe nhan sắc cực phẩm, lên đồ sexy cùng chồng đi nhận giải, nhìn xuống chân chàng cầu thủ mà thương

Vợ Xuân Son khoe nhan sắc cực phẩm, lên đồ sexy cùng chồng đi nhận giải, nhìn xuống chân chàng cầu thủ mà thương

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Ana de Armas thu hút nhiều ngôi sao Hollywood trong đó có Tom Cruise

Sao âu mỹ

16:01:06 06/03/2025

Tin nhắn cuối cùng của Quý Bình trước khi ra đi: "Tất cả đã dừng lại với anh rồi em ạ"

Sao việt

15:58:13 06/03/2025

OECD khuyến nghị cách thức giúp Hàn Quốc ứng phó với dân số giảm

Thế giới

15:56:07 06/03/2025

Cạy vảy vết thương ở đầu gối, người đàn ông ở Hòa Bình bất ngờ kéo ra được giun rồng dài 10cm

Netizen

15:18:56 06/03/2025

Vụ tố tiểu quách giá cao: Thêm nhiều người bất bình, người tố cáo bức xúc về câu trả lời

Tin nổi bật

14:25:20 06/03/2025

Phó Thủ tướng gửi thư khen Công an Đắk Lắk liên tiếp triệt phá 3 chuyên án lớn

Pháp luật

14:14:39 06/03/2025

Sau 4 lần chuyển nhà, tôi nhận ra: 3 tầng này chính là "không gian vàng" ở chung cư, càng sống lâu, giá trị càng tăng!

Sáng tạo

13:13:28 06/03/2025

Cách làm phở cuốn đơn giản tại nhà

Ẩm thực

13:00:32 06/03/2025

Kane phá kỷ lục của Rooney, may mắn thoát thẻ đỏ

Sao thể thao

12:58:35 06/03/2025

Cảnh trong MV Hòa Minzy vài giây nhưng trang phục cả trăm triệu đồng

Phong cách sao

12:56:34 06/03/2025

Lý giải "Bắc Bling" gây sốt toàn cầu: Khi ca sĩ là sứ giả du lịch

Lý giải "Bắc Bling" gây sốt toàn cầu: Khi ca sĩ là sứ giả du lịch Tiêu chí sáp nhập các tỉnh thành theo Kết luận 127 của Bộ Chính trị

Tiêu chí sáp nhập các tỉnh thành theo Kết luận 127 của Bộ Chính trị Bắt quả tang vợ đi nhà nghỉ với nhân tình ở Sơn La, anh chồng nói 1 câu khiến tất cả những người đang đánh ghen đều dừng tay

Bắt quả tang vợ đi nhà nghỉ với nhân tình ở Sơn La, anh chồng nói 1 câu khiến tất cả những người đang đánh ghen đều dừng tay Hòa Minzy công khai tin nhắn với NSƯT Xuân Hinh

Hòa Minzy công khai tin nhắn với NSƯT Xuân Hinh Học sinh giỏi quốc gia môn hóa điều chế ma túy được giảm án

Học sinh giỏi quốc gia môn hóa điều chế ma túy được giảm án

Đạo diễn nói về chi tiết tranh luận của nghệ sĩ Xuân Hinh trong 'Bắc Bling'

Đạo diễn nói về chi tiết tranh luận của nghệ sĩ Xuân Hinh trong 'Bắc Bling'

Chuyện gì đang xảy ra với Quán quân hot nhất Gương Mặt Thân Quen?

Chuyện gì đang xảy ra với Quán quân hot nhất Gương Mặt Thân Quen? Nóng nhất xứ tỷ dân: Mỹ nam Thơ Ngây bị bắt khẩn cấp vì cáo buộc giết người

Nóng nhất xứ tỷ dân: Mỹ nam Thơ Ngây bị bắt khẩn cấp vì cáo buộc giết người