Cổ phiếu phân bón: Kỳ vọng sóng sau xô sóng trước

JPMorgan: 200 tỷ USD có thể chảy ra khỏi thị trường chứng khoán trong quý III/2020

JPMorgan: 200 tỷ USD có thể chảy ra khỏi thị trường chứng khoán trong quý III/2020 VPBank ký hợp đồng 50 triệu USD cho vay các dự án xanh

VPBank ký hợp đồng 50 triệu USD cho vay các dự án xanhGiá nhiều cổ phiếu ngành phân bón hiện có mức tăng gấp đôi VN-Index so với mức đáy tháng 3 và được kỳ vọng từ nay đến cuối năm tiếp tục có “sóng”.

Động lực từ kết quả kinh doanh khả quan

Trong 6 tháng đầu năm 2020, Tổng công ty Phân bón và Hóa ch ất Dầu khí – CTCP (DPM) đạt doanh thu thuần 3.876 tỷ đồng, tăng 11%; lợi nhuận ròng 408 tỷ đồng, gấp 5 lần cùng kỳ năm 2019. Kết quả khả quan này chủ yếu là nhờ giá khí nguyên liệu đầu vào chính của sản phẩm Đạm Phú Mỹ giảm mạnh và sản lượng tiêu thụ urê, NPK tăng cao.

Công ty cổ phần Phân bón Dầu khí Cà Mau (DCM) ghi nhận lợi nhuận sau thuế nửa đầu năm ở mức 359 tỷ đồng, tăng 20% so với cùng kỳ năm ngoái. Được biết, DCM đã đưa vào vận hành và khai thác hiệu quả phân xưởng NPK, đưa sản phẩm NPK Cà Mau phát triển tại thị trường Tây Nam Bộ. Bên cạnh đó, doanh nghiệp được hưởng lợi từ giá dầu sụt giảm.

Bà Nguyễn Thị Hiền, Phó tổng giám đốc DCM cho biết, trong bối cảnh dịch bệnh Covid-19 vẫn có diễn biến phức tạp, chuỗi cung ứng của DCM tiếp tục bị ảnh hưởng. Ngoài ra, việc gặp gỡ, trao đổi với các đối tác nước ngoài gặp nhiều khó khăn. Tuy nhiên, kết quả kinh doanh 6 tháng cuối năm của DCM dự kiến sẽ giữ được sự ổn định.

Công ty cổ phần Phân bón Bình Điền (BFC) báo lãi trước thuế 6 tháng đầu năm đạt 96 tỷ đồng, gấp gần 4 lần cùng kỳ và hoàn thành 63% kế hoạch năm, dù tổng doanh thu chỉ đạt 2.598 tỷ đồng, giảm 15% so với cùng kỳ.

Theo BFC, doanh thu giảm do ảnh hưởng của dịch Covid-19 và hạn mặn tại Đồng bằng sông Cửu Long; lợi nhuận tăng do giá dầu thô giảm mạnh, kéo theo sự sụt giảm của giá khí, giúp giá nguyên liệu đầu vào chính của phân NPK giảm theo. BFC tự tin giữ biên lợi nhuận gộp ít nhất 12% và thực hiện vượt kế hoạch lợi nhuận 2020.

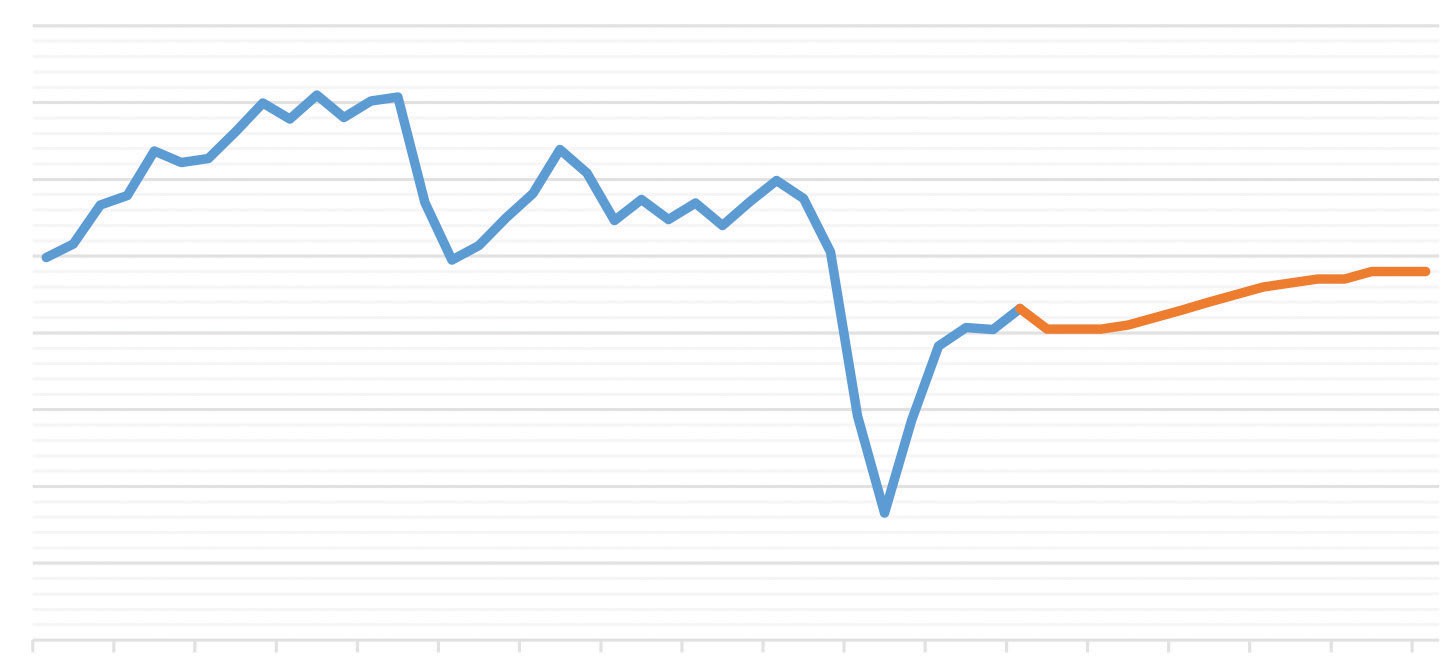

Tỷ lệ tăng của VN-Index và các cổ phiếu phân bón từ đầu năm 2020 đến nay.

… Và triển vọng sáng từ khả năng sửa thuế

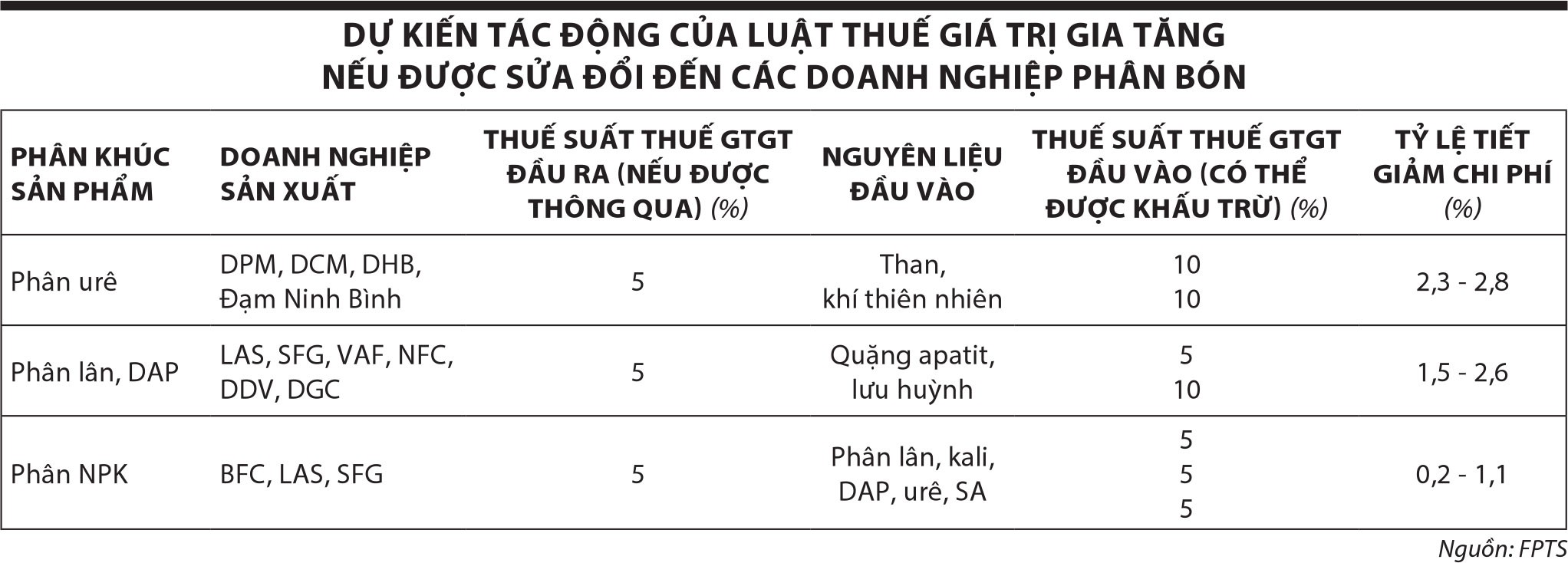

Trong nhiều năm qua, sức cạnh tranh các doanh nghiệp phân bón trong nước suy giảm vì tác động ngược của chính sách thuế giá trị gia tăng (GTGT) tại Luật số 71/2014/QH13 ngày 26/11/2014.

Nhà đầu tư Văn Huy tại Hà Nội chia sẻ, từ tháng 4, anh lựa chọn đầu tư vào cổ phiếu ngành phân bón theo trào lưu và các khuyến nghị trên thị trường. Trong đó, với cổ phiếu BFC, anh vẫn đang nắm giữ mà chưa hiện thực hóa lợi nhuận, dù đạt mức lãi hơn 40%.

Khả năng sửa đổi chính sách thuế giá trị gia tăng với ngành phân bón cùng sự hỗ trợ của giá dầu, không ít cổ phiếu ngành này như DPM, DCM, BCF tiếp tục được đánh giá tích cực trong ngắn hạn.

Đơn cử, tại phân khúc phân bón NPK, đây là sản phẩm chủ lực của BFC với doanh thu nội địa chiếm tỷ trọng 85%, nhưng dù là doanh nghiệp đầu ngành, thị phần của BFC cộng thêm thị phần của LAS cũng chỉ đạt 15 – 16%.

Video đang HOT

Bởi lẽ, toàn bộ thuế GTGT nguyên liệu đầu vào không được khấu trừ đã làm đội chi phí sản xuất – kinh doanh, khiến giá thành cũng như giá bán sản phẩm của các doanh nghiệp phân bón nội tăng.

Số liệu của Hiệp hội Phân bón Việt Nam cho thấy, sau khi thực hiện Luật số 71, giá thành phân đạm trong nước tăng 7,2 – 7,6%, phân DAP tăng 7,3 – 7,8%, phân NPK và hữu cơ tăng từ 5,2 – 6,1%…

Hệ quả, không ít nông dân đã chuyển sang dùng phân bón nhập khẩu. Từ năm 2015 đến nay, số lượng phân bón nhập khẩu là hơn 4 triệu tấn/năm, trị giá khoảng 1,3 tỷ USD. Điều này trái ngược với kỳ vọng của cơ quan quản lý là giá phân phân bón trong nước sẽ giảm.

Sau 6 năm kiến nghị, các doanh nghiệp phân bón đang kỳ vọng chính sách thuế sẽ được Quốc hội sửa đổi trong năm 2021 theo hướng đưa mặt hàng phân bón vào đối tượng chịu thuế GTGT với mức 0% hoặc 5% khi nhận được sự đồng tình từ Bộ Tài chính.

Bà Hiền cho biết, hiện nay, trong cơ cấu giá thành của DCM, thuế GTGT không được khấu trừ ước tính 300 – 400 tỷ đồng/năm. Nếu áp dụng thuế suất GTGT đầu ra 0% thì DCM sẽ giảm được chi phí đầu vào từ 300 – 400 tỷ đồng/năm. Nếu áp lại mức thuế GTGT đầu ra là 5%, DCM sẽ tiết giảm chi phí được khoảng 160 tỷ đồng/năm.

Trong bối cảnh dịch Covid-19, nhiều quốc gia tăng cường dự trữ lương thực, tạo cơ hội xuất khẩu lương thực của Việt Nam.

Đồng thời, dựa trên dữ liệu của Trung tâm Dự báo khí hậu và Viện Nghiên cứu quốc tế về xã hội và khí hậu, Công ty Chứng khoán FPT (FPTS) cho biết, thời tiết nửa cuối năm 2020 được kỳ vọng thuận lợi, tạo điều kiện cho canh tác nông nghiệp, thúc đẩy nhu cầu phân bón.

Triển vọng của ngành phân bón còn đến từ giá dầu thế giới ở mức thấp, vì giá khí đầu vào biến động giảm theo giá dầu, giúp các doanh nghiệp tiết giảm chi phí nguyên liệu. Cơ quan Thông tin Năng lượng Mỹ dự báo, giá dầu WTI và dầu Brent lần lượt ở mức trung bình 40,5 USD/thùng và 43 USD/thùng trong nửa cuối năm 2020.

Dự báo giá dầu thô WTI nửa cuối năm 2020 và 2021.

Tuy nhiên, theo Công ty Chứng khoán Phú Hưng, việc giá dầu giảm trong năm 2020 chỉ mang lại lợi ích trực tiếp cho 2 doanh nghiệp là DCM và DPM, hai doanh nghiệp sản xuất phân urê sử dụng khí làm nguyên liệu đầu vào. Đối với các doanh nghiệp còn lại, việc giá dầu giảm có thể sẽ tác động gián tiếp, nhưng không thực sự rõ ràng.

DPM: Chi phí sản xuất ngày một tăng

Tổng công ty Phân bón và Hóa ch ất Dầu khí – CTCP (DPM) cho biết, từ năm 2015, việc chuyển mặt hàng phân bón từ diện áp dụng thuế suất thuế giá trị gia tăng (GTGT) 5% sang đối tượng không chịu thuế GTGT dẫn đến toàn bộ thuế GTGT đầu vào phục vụ sản xuất – kinh doanh phân bón không được khấu trừ và doanh nghiệp phải hạch toán vào chi phí sản xuất – kinh doanh làm cho giá thành sản phẩm tăng từ 5 – 8%, dẫn đến suy giảm khả năng cạnh tranh. Tùy theo tình hình giá nguyên liệu đầu vào mà tổng số chi phí tăng lên do không được khấu trừ thuế GTGT từ 300 – 370 tỷ đồng/năm. Việc sửa đổi Luật Thuế GTGT đối với phân bón nếu được thông qua sẽ giúp Tổng công ty cắt giảm chi phí đầu vào, đồng thời tăng khả năng cạnh tranh với phân bón nhập khẩu.

Những tháng cuối năm, hoạt động của DPM dự kiến vẫn gặp nhiều khó khăn, thách thức do ảnh hưởng kéo dài của dịch Covid-19, biến đổi khí hậu, hạn mặn, giá nông sản giảm… khiến nhu cầu sử dụng phân bón của bà con nông dân giảm. Bên cạnh đó, Nhà máy Đạm Phú Mỹ sau 17 năm vận hành liên tục đã xuất hiện rủi ro tiềm ẩn, cộng với việc không được khấu trừ thuế GTGT đầu vào khiến chi phí sản xuất ngày một tăng. Trong khi đó, nguồn cung trong nước đang dư thừa do có thêm nhiều nhà máy sản xuất và phân bón được ồ ạt nhập khẩu vào Việt Nam.

Hai cổ phiếu đầu tiên niêm yết SAM, REE sau 20 năm lên sàn

Với con số vốn điều lệ 150 tỷ đồng tại thời điểm chào sàn, REE đã nâng lên hơn 3.100 tỷ đồng. Con số này với SAM là 180 tỷ đồng và hiện tại đang là 2.565 tỷ đồng.

Ảnh minh họa.

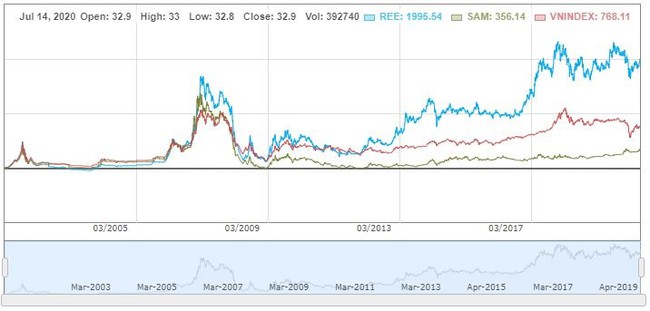

Ngày 28/7/2000 đã đánh dấu bước đi quan trọng trong lịch sử phát triển ngành chứng khoán tại Việt Nam khi Trung tâm Giao dịch Chứng khoán Tp.HCM (TTGDCK TP.HCM), tiền thân của Sở Giao dịch Chứng khoán TP.HCM (HoSE) tổ chức thành công phiên giao dịch đầu tiên với 2 cổ phiếu niêm yết là REE của CTCP Cơ điện lạnh và SAM của CTCP Cáp và Vật liệu viễn thông, nay là CTCP SAM Holdings.

Trải qua 20 năm vận hành và phát triển, số lượng cổ phiếu niêm yết trên HoSE đã đạt con số 380, mang đến nhiều hơn sự lựa chọn cho nhà đầu tư. Cùng với đó, hai cổ phiếu SAM và REE cũng có sự thay đổi lớn cả về quy mô vốn điều lệ, tổng tài sản và vốn hóa trên thị trường.

*Diễn biến cổ phiếu SAM, REE và VN-Index kể từ khi HoSE chính thức hoạt động

Với số lượng cổ phiếu ít ỏi thời điểm ban đầu cùng sự non trẻ của thị trường, tương tự như phần lớn các cổ phiếu khác, SAM và REE đều có sự đồng pha nhất định với thị trường chung.

Sau khoảng 3 tháng đi ngang một phần do biên độ quá hẹp ( -2%), một phần là chứng khoán chưa thu hút được nhiều sự chú ý. Con sóng đầu tiên bắt đầu nổi lên từ trung tuần tháng 10/2000 tuy rất ít mã, nhưng lại là một trong những cơn sóng có biên độ cao nhất, từ 100 lên 570 trong vòng 1 năm. Giá cổ phiếu cũng theo đó tăng lên gấp 6 lần với REE đạt 95.000 đồng và SAM đạt 78.000 đồng.

Tuy nhiên, việc đột ngột nâng biên độ lên 7%, cùng với việc hạn chế khối lượng giao dịch (mỗi nhà đầu tư chỉ được mua 2.000 cổ phiếu/phiên) đã tạo ra làn sóng bán tháo cổ phiếu khiến thị trường trở lại điểm xuất phát và chủ yếu đi ngang trong khoảng 2 năm sau đó.

Đến năm 2006, việc gia nhập WTO đã tạo ra cơn sóng thần trên TTCK, chỉ số VN-Index tăng gấp đôi lên 1.170 điểm chỉ trong vòng 3 tháng. Cùng với sự bứt phá mạnh mẽ của thị trường chung, hàng loạt cổ phiếu trên sàn cũng tăng bằng lần và đạt đỉnh trong đó SAM, REE cũng không ngoại lệ.

Cuộc khủng hoảng kinh tế năm 2008 sau đó đã khiến TTCK rơi vào suy thoái và gần như đánh mất toàn bộ những gì gây dựng được. Nhiều cổ phiếu cũng theo đó lùi về vùng đáy và bắt đầu phân hóa rõ rệt từ sau năm 2009.

REE lẫm lũi đi lên

Trong bối cảnh thị trường gần như đi ngang trong giai đoạn 2009-2017, REE vẫn lầm lũi đi lên qua đó tiền gần vùng đỉnh lịch sử. Đến khi thị trường dậy sóng trở lại vào từ tháng 4/2017 với kỳ vọng vào TPP (sau này là CPTPP), REE bắt đầu bứt phá mạnh và vươn lên lập đỉnh mới đầu năm 2018.

Sau nhiều nhịp điều chỉnh, REE trở lại vùng đỉnh vào tháng 9/2019. Dịch Covid-19 ảnh hưởng mạnh đến TTCK đã khiến cổ phiếu này lao dốc trong tháng 3 trước khi phục hồi mạnh. Hiện thị giá REE trên thị trường đang dừng ở mức 32.650 đồng/cổ phiếu (đã điều chỉnh) tương đương mức vốn hóa vượt 10.100 tỷ đồng, tăng hơn 22 lần so với thời điểm mới niêm yết.

Bên cạnh đó, REE cũng là một trong những cổ phiếu thu hút được nhiều sự quan tâm của các nhà đầu tư nước ngoài. Với việc thường xuyên kín room ngoại, nhà đầu tư nước ngoài thậm chí phải chấp nhận bỏ chi phí lớn hơn so với thị giá trên sàn để sở hữu được cổ phiếu này. Ngoài ra, cổ phiếu này còn là cái tên quen thuộc trong các rổ chỉ số quan trọng như VN30 hay VN Diamond.

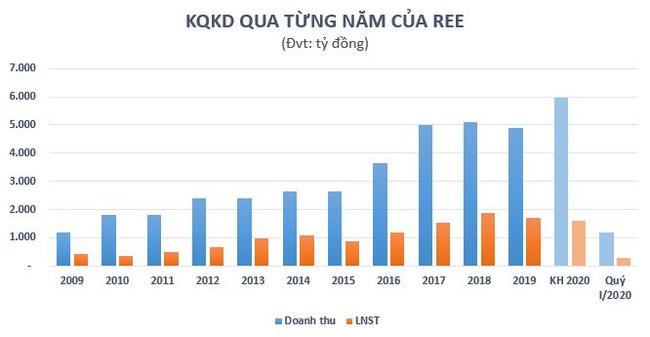

Trong suốt quá trình 20 năm niêm yết, REE đã nhiều lần thực hiện tăng vốn, nâng vốn điều lệ lên hơn 3.100 tỷ đồng như hiện tại, lớn hơn rất nhiều so với con số 150 tỷ đồng tại thời điểm mới lên sàn. Cùng với đó, quy mô tổng tài sản của REE cũng tăng lên đáng kể qua từng năm và đến thời điểm cuối năm 2019 đã đạt gần 19.623 tỷ đồng.

Đi cùng với quá trình tăng vốn, kết quả kinh doanh của REE cũng ghi nhận sự tăng trưởng khá đặc biệt trong giai đoạn 2015-2018. Tuy nhiên, đà tăng trưởng bắt đầu có dấu hiệu chững lại từ năm 2019 khi doanh thu và lợi nhuận sau thuế đều sụt giảm so với năm trước.

Năm 2020, REE dự kiến sẽ tái cấu trúc kinh doanh theo mô hình holdings với 4 ngành chính bao gồm (1) cơ điện lạnh (M&E), (2) bất động sản, (3) hạ tầng nước và (4) hạ tầng điện. Kế hoạch kinh doanh tương ứng với doanh thu 5.965 tỷ đồng, tăng 22% và lợi nhuận sau thuế dự kiến 1.620 tỷ đồng, giảm 6% so với năm 2019.

Kết thúc quý đầu tiên của năm, REE ghi nhận 1.184 tỷ đồng doanh thu, tăng 9,5% so với cùng kỳ. Tuy nhiên, lợi nhuận sau thuế thuộc cổ đông công ty mẹ lại giảm 27,3% so với cùng kỳ năm trước xuống còn 256 tỷ đồng. Với kết quả đạt được, REE đã thực hiện được 20% kế hoạch doanh thu và 16% mục tiêu lợi nhuận đề ra cho năm 2020.

SAM không tạo được cơn sóng nào

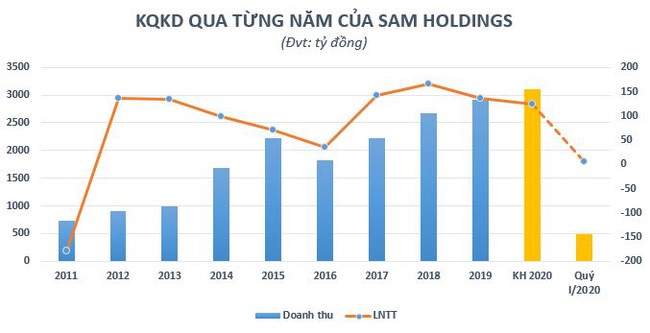

Không giống như REE, SAM gần như không tạo ra được cơn sóng nào đáng kể từ sau năm 2009 và có thời gian dài giao dịch dưới mệnh giá. Hiện cổ phiếu này đang dừng ở mức 10.200 đồng/cổ phiếu, tương ứng mức vốn hóa vào khoảng 2.600 tỷ đồng. Cổ phiếu chưa thể bứt phá mạnh phần nào đến từ việc tăng vốn "thần tốc" trong khi kết quả kinh doanh không theo kịp.

Từ số vốn điều lệ khiêm tốn 180 tỷ đồng thời điểm mới lên sàn, SAM Holdings đã thực hiện 9 lần tăng vốn qua đó nâng vốn điều lệ lên 2.565 tỷ đồng như hiện nay. Tại kỳ họp ĐHĐCĐ thường niên năm 2020, cổ đông của SAM Holdings tiếp tục thông qua phương án phát hành thêm 100 triệu cổ phiếu nhằm nâng vốn điều lệ lên 3.565 tỷ đồng.

Đi cùng quá trình tăng vốn, tổng tài sản của SAM Holdings cũng tăng lên đáng kể, tuy nhiên kết quả kinh doanh đặc biệt là lợi nhuận của doanh nghiệp này chưa cho thấy được sự tăng trưởng tương xứng.

Kết thúc năm 2019, SAM Holdings ghi nhận 3.032 tỷ đồng doanh thu, tăng trưởng 7% chủ yếu đến từ mảng sản xuất, kinh doanh dây và cáp viễn thông và bất động sản. Lợi nhuận trước thuế lại giảm 18% xuống 136 tỷ đồng. Với kết quả này, cả 2 chỉ tiêu kinh doanh chính đều không hoàn thành mục tiêu đề ra cho năm 2019.

Năm 2020, SAM Holdings sẽ tiến hành cần tái cấu trúc hoạt động, cơ cấu lại tài sản, danh mục đầu tư hiện hữu và các hoạt động đầu tư mở rộng mới. Tương ứng với đó, công ty lên kế hoạch tổng doanh thu 3.108 tỷ đồng và lợi nhuận trước thuế dự kiến 124 tỷ đồng.

Kết thúc quý đầu tiên, SAM Holdings chỉ thu 4,8 tỷ đồng lãi trước thuế, giảm 68% so với cùng kỳ năm trước và cách rất xa mục tiêu lợi nhuận đề ra cho năm 2020.

Cổ phiếu chứng khoán tạo sóng từ kỳ vọng kết quả quý II  Gần đây, nhiều cổ phiếu chứng khoán đồng loạt bứt phá như SSI, HCM, SHS, VCI, MBS, SBS, VND, BVS, VDS, VIG... Ảnh: Dũng Minh Giá và thanh khoản tăng vọt Trong quý II, thanh khoản thị trường chứng khoán tăng vọt, không ít phiên giao dịch đạt 7.000 - 8.000 tỷ đồng, là tín hiệu tích cực để dự báo trước kết...

Gần đây, nhiều cổ phiếu chứng khoán đồng loạt bứt phá như SSI, HCM, SHS, VCI, MBS, SBS, VND, BVS, VDS, VIG... Ảnh: Dũng Minh Giá và thanh khoản tăng vọt Trong quý II, thanh khoản thị trường chứng khoán tăng vọt, không ít phiên giao dịch đạt 7.000 - 8.000 tỷ đồng, là tín hiệu tích cực để dự báo trước kết...

Tin liên quan

Viglacera đặt mục tiêu doanh thu hợp nhất 8.300 tỷ đồng

Viglacera đặt mục tiêu doanh thu hợp nhất 8.300 tỷ đồng Savico (SVC): Giảm phí trước bạ xe không dễ kéo giúp giá cổ phiếu tăng

Savico (SVC): Giảm phí trước bạ xe không dễ kéo giúp giá cổ phiếu tăng Năm 2020: Điện Gia Lai (GEG) đặt mục tiêu lãi trước thuế 320 tỷ đồng, tăng vốn điều lệ lên gần 3.000 tỷ đồng

Năm 2020: Điện Gia Lai (GEG) đặt mục tiêu lãi trước thuế 320 tỷ đồng, tăng vốn điều lệ lên gần 3.000 tỷ đồng TTF phát hành riêng lẻ với giá 2.128 đồng/cp để hoán đổi nợ tại DongA Bank

TTF phát hành riêng lẻ với giá 2.128 đồng/cp để hoán đổi nợ tại DongA Bank VIB muốn họp cổ đông bất thường bàn tăng vốn

VIB muốn họp cổ đông bất thường bàn tăng vốn Ông Trịnh Văn Quyết rời ghế Chủ tịch FLC Faros, người thay thế là ai?

Ông Trịnh Văn Quyết rời ghế Chủ tịch FLC Faros, người thay thế là ai?

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24 Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36

Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36 Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Lời khai của chủ tịch hội nông dân xã đột nhập cướp tại nhà lãnh đạo HĐND tỉnh11:25

Lời khai của chủ tịch hội nông dân xã đột nhập cướp tại nhà lãnh đạo HĐND tỉnh11:25 Truy bắt kẻ táo tợn dùng búa đập phá tủ, cướp tiệm vàng ở Lâm Đồng00:19

Truy bắt kẻ táo tợn dùng búa đập phá tủ, cướp tiệm vàng ở Lâm Đồng00:19 Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01

Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01 Lời khai của nghi phạm cướp tiệm vàng ở Lâm Đồng01:22

Lời khai của nghi phạm cướp tiệm vàng ở Lâm Đồng01:22 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Khỉ trộm đồ du khách và thất vọng khi phát hiện thứ bên trong01:47

Khỉ trộm đồ du khách và thất vọng khi phát hiện thứ bên trong01:47 Vụ cướp tiệm vàng ở Di Linh: 'Khai quật' tìm vàng tang vật trong đêm09:46

Vụ cướp tiệm vàng ở Di Linh: 'Khai quật' tìm vàng tang vật trong đêm09:46Tin đang nóng

Nữ kế toán không nghe lời sếp, làm chậm trễ thanh toán 10 tỷ đồng cho đối tác nhưng lại được công ty khen ngợi: Kỹ năng làm việc quá tốt

Nữ kế toán không nghe lời sếp, làm chậm trễ thanh toán 10 tỷ đồng cho đối tác nhưng lại được công ty khen ngợi: Kỹ năng làm việc quá tốt Nóng: Lễ thụ táng Từ Hy Viên bị hoãn đột ngột vì hành động này của chồng người Hàn

Nóng: Lễ thụ táng Từ Hy Viên bị hoãn đột ngột vì hành động này của chồng người Hàn 'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối'

'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối' Một hình ảnh gây sốc trong phim Việt hot nhất phòng vé hiện tại

Một hình ảnh gây sốc trong phim Việt hot nhất phòng vé hiện tại Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!"

Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!" HÓNG: Gil Lê hủy theo dõi Xoài Non?

HÓNG: Gil Lê hủy theo dõi Xoài Non? Sốc trước nhan sắc lão hóa, đầu bạc trắng của nàng "Tiểu Long Nữ" sai trái nhất màn ảnh

Sốc trước nhan sắc lão hóa, đầu bạc trắng của nàng "Tiểu Long Nữ" sai trái nhất màn ảnh Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận raTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Đặt mục tiêu 'khủng', DOGE của tỉ phú Musk đã giúp tiết kiệm bao nhiêu tiền?

Thế giới

23:55:19 20/02/2025

Cặp đôi Hoa ngữ hôn dữ dội tới 70 lần ở phim mới: Nhà trai phát ngượng, lên mạng cầu xin khán giả 1 điều

Hậu trường phim

23:43:18 20/02/2025

Nhà Gia Tiên khiến khán giả bức xúc: Mẹ bầu hot nhất showbiz gây tức giận vì lý do không ngờ

Phim việt

23:37:23 20/02/2025

Cô gái tự bịa chuyện "đánh thuốc mê" bị xử phạt 7,5 triệu

Pháp luật

23:37:21 20/02/2025

Màn ảnh Hàn đang có 3 phim lãng mạn cực hay: Không xem quá đáng tiếc!

Phim châu á

23:34:40 20/02/2025

Messi ghi bàn đẳng cấp giúp Inter Miami giành chiến thắng tối thiểu

Sao thể thao

23:27:53 20/02/2025

Nóng: Lee Min Ho ra tuyên bố giữa đêm về hành động gây rắc rối của Park Bom (2NE1)

Sao châu á

23:17:38 20/02/2025

Giữa lúc Hoa hậu Lê Hoàng Phương liên tục gây sóng gió, tình cũ Thiều Bảo Trâm quyết định lên tiếng

Sao việt

23:11:35 20/02/2025

Có gì trong show âm nhạc thế chỗ 'Anh trai', 'Chị đẹp'?

Tv show

22:53:06 20/02/2025

Meghan Markle bị phản ứng dữ dội vì 'đánh cắp' thương hiệu quần áo

Sao âu mỹ

22:37:17 20/02/2025

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế?

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế? Chuyện gì đang xảy ra với diễn viên Quý Bình?

Chuyện gì đang xảy ra với diễn viên Quý Bình? Vụ bé gái 5 tháng tuổi tử vong ở Hà Nội: Người phụ nữ trông trẻ khai gì?

Vụ bé gái 5 tháng tuổi tử vong ở Hà Nội: Người phụ nữ trông trẻ khai gì? Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn

Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy

Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy

Hot nhất Weibo: Lưu Diệc Phi và nam thần kém tuổi bị khui tin hẹn hò với loạt bằng chứng khó chối cãi

Hot nhất Weibo: Lưu Diệc Phi và nam thần kém tuổi bị khui tin hẹn hò với loạt bằng chứng khó chối cãi Hoa hậu Hoàn vũ Catriona Gray chia tay hôn phu sau 5 năm, danh tính "trà xanh" lộ diện?

Hoa hậu Hoàn vũ Catriona Gray chia tay hôn phu sau 5 năm, danh tính "trà xanh" lộ diện? TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo

TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo