[Cổ phiếu nổi bật tuần] Tăng gấp đôi từ đáy COVID-19, GDT vẫn tiếp tục là cổ phiếu sáng giá ngành gỗ

Hóa chất Đức Giang thông qua kế hoạch đầu tư một loạt dự án

Hóa chất Đức Giang thông qua kế hoạch đầu tư một loạt dự án Landmark Holding báo lỗ 74 tỷ đồng trong 9 tháng

Landmark Holding báo lỗ 74 tỷ đồng trong 9 thángGDT đã có lúc tăng hơn 100% lên 40.000 đồng/ cổ phiếu vào giữa tháng 10. Tới thời điểm hiện tại, GDT đang điều chỉnh khá lành mạnh và vẫn đang là cổ phiếu có sự hậu thuẫn từ yếu tố cơ bản.

![[Cổ phiếu nổi bật tuần] Tăng gấp đôi từ đáy COVID-19, GDT vẫn tiếp tục là cổ phiếu sáng giá ngành gỗ - Hình 1](https://i.vietgiaitri.com/2020/10/26/co-phieu-noi-bat-tuan-tang-gap-doi-tu-day-covid-19-gdt-van-tiep-tuc-la-co-phieu-sang-gia-nganh-go-dd7-5327075.jpg)

Sự điều chỉnh lành mạnh sau khi tăng gấp hơn 2 lần từ đáy COVID-19

Sau khi chạm vào mức giá 40.000 đồng/cổ phiếu kể từ giữa tháng 10, cổ phiếu GDT của CTCP Chế biến Gỗ Đức Thành đã bước vào một nhịp điều chỉnh nhẹ. Tuy nhiên, dựa trên quá trình hồi phục của GDT kể từ đáy COVID-19, mức giảm của GDT có lẽ không quá lo ngại. Cổ phiếu mới chỉ điều chỉnh nhẹ về 38.000 đồng/cổ phiếu cuối tuần qua.

![[Cổ phiếu nổi bật tuần] Tăng gấp đôi từ đáy COVID-19, GDT vẫn tiếp tục là cổ phiếu sáng giá ngành gỗ - Hình 2](https://i.vietgiaitri.com/2020/10/26/co-phieu-noi-bat-tuan-tang-gap-doi-tu-day-covid-19-gdt-van-tiep-tuc-la-co-phieu-sang-gia-nganh-go-bb7-5327075.png)

Trước đó, kể từ 31/3, GDT đã tạo đáy chữ V và vượt qua cả mặt bằng giá trước các sự kiện gây hoảng loạn thị trường vào đầu năm. Tính đến thời điểm hiện tại, GDT đã tăng 93,4% và đang giao dịch ở vùng giá cao nhất từ trước đến nay.

Ở trạng thái này, GDT có thể vẫn còn tiếp tục lình xình điều chỉnh nhẹ. Tuy nhiên, chỉ cần cổ phiếu này vẫn duy trì được nền giá quanh 37.000 đồng/cổ phiếu, cơ hội lập kỷ lục giá mới vẫn hoàn toàn có thể xảy ra.

RSI của GDT đã hạ độ cao đáng kể xuống còn hơn 50 điểm trong khi đó khối lượng giao dịch các phiên gần đây cũng đang thu hẹp dần với nhiều phiên dưới mức bình quân MA20 phiên. Giai đoạn tới sẽ thể hiện rõ hơn ý chí quyết tâm của nhà đầu tư đang nắm giữ cổ phiếu GDT.

Video đang HOT

Cổ phiếu sáng giá đại diện cho ngành gỗ

Lĩnh vực hoạt động của GDT là sản xuất đồ dùng nhà bếp, đồ gia dụng, và đồ chơi trẻ em làm từ gỗ cao su, MDF và gỗ dán. Trong đó, đồ dùng nhà bếp là sản phẩm chiếm tỷ trọng cao trong cơ cấu doanh thu, trên 65%… Theo GDT, công suất của các nhà máy hiện hữu đạt 85-90%.

Thị trường tiêu thụ chính của GDT là châu Á, trong đó tập trung phần lớn tại Hàn Quốc và Nhật Bản. Hiện thị phần các sản phẩm đồ dùng nhà bếp và bộ đồ ăn bằng gỗ của Việt Nam tại Nhật Bản và Hàn Quốc chứng kiến tăng đều qua các năm.

Tại Nhật Bản, nhu cầu đối với các sản phẩm đồ dùng nhà bếp & bộ đồ ăn bằng gỗ giảm 15% trong 8 tháng 2020 trước tác động của dịch COVID-19 (theo Cơ quan Thống kê Nhật Bản, SBJ). Tuy nhiên, đáng lưu ý là các sản phẩm nhập khẩu từ Việt Nam chỉ giảm 1%, đạt tương ứng 1,9 triệu Yên và giữ vững vị trí là quốc gia xuất khẩu bộ đồ bếp lớn thứ 2 tại Nhật Bản. Trong khi đó, Trung Quốc, Philipplines và Thái Lan giảm lần lượt 14%, 11% và 15% so với cùng kỳ. Thị phần của Việt Nam tăng từ 10,5% trong năm 2019 lên 11,7%.

Tại Hàn Quốc, theo số liệu từ Hải quan Hàn Quốc, giá trị nhập khẩu bộ đồ bếp đã chứng kiến tăng khá trở lại từ tháng 4/2020 và đạt mức tăng 12% trong 8 tháng 2020. Trong đó, giá trị nhập khẩu từ Việt Nam đạt 9,2 triệu USD, tăng 26,5%, vượt xa nhà nhập khẩu lớn nhất của Hàn Quốc là Trung Quốc với 7,4%. Thị phần của Việt Nam được cải thiện khá từ 18% năm 2019 lên 20,1% trong 8 tháng đầu năm.

GDT ước doanh thu 9 tháng 2020 tăng 16%, đạt tương ứng 276 tỷ đồng. Doanh nghiệp cũng đã hoàn thành kế hoạch nhận đơn hàng xuất khẩu cả năm 2020 với tổng giá trị gần 324 tỷ đồng, tăng hơn 30% so với cùng kỳ. Tính riêng trong tháng 9/2020, tổng giá trị đơn hàng của GDT đã tăng gấp 3 lần so với tháng 8, chủ yếu nhờ tổng giá trị đơn hàng mới ký của 2 đối tác lớn tại Đức và Hàn Quốc đạt 1,5 triệu USD.

![[Cổ phiếu nổi bật tuần] Tăng gấp đôi từ đáy COVID-19, GDT vẫn tiếp tục là cổ phiếu sáng giá ngành gỗ - Hình 3](https://i.vietgiaitri.com/2020/10/26/co-phieu-noi-bat-tuan-tang-gap-doi-tu-day-covid-19-gdt-van-tiep-tuc-la-co-phieu-sang-gia-nganh-go-080-5327075.png)

Tính đến thời điểm hiện tại, GDT cho biết doanh nghiệp đã nhận được nhiều đơn hàng mới cho năm 2021. Việc chủ động mua gỗ dự trữ giúp doanh nghiệp chủ động trong sản xuất khi tiếp nhận 1 lượng lớn các đơn hàng.

Theo đánh giá của MBS, GDT đạt hiệu quả kinh doanh cao và ổn định với ROE duy trì ở mức trên 30%. Đây là doanh nghiệp quản lý dòng tiền tốt với dòng tiền từ HĐKD luôn ghi nhận giá trị thặng dư lớn qua các năm, bình quân gần 50 tỷ đồng.

![[Cổ phiếu nổi bật tuần] Tăng gấp đôi từ đáy COVID-19, GDT vẫn tiếp tục là cổ phiếu sáng giá ngành gỗ - Hình 4](https://i.vietgiaitri.com/2020/10/26/co-phieu-noi-bat-tuan-tang-gap-doi-tu-day-covid-19-gdt-van-tiep-tuc-la-co-phieu-sang-gia-nganh-go-ae7-5327075.png)

GDT chi trả cổ tức ổn định qua các năm

Công ty có sự tự chủ cao về vốn với tỷ lệ nợ vay/Tổng tài sản (TTS) duy trì ở mức rất thấp, gần 15%. Doanh nghiệp hiện nắm giữ khoản đầu tư ngắn hạn trên 200 tỷ đồng, tương ứng 55% TTS, đem lại nguồn tiền đều từ lãi tiền gửi ngân hàng.

MBS cho rằng năm 2020, doanh thu và lãi ròng ước đạt tương ứng 400 tỷ đồng và 80 tỷ đồng, tăng tương ứng 17% và 8%.

Năm 2021, doanh thu và lợi nhuận dự kiến tăng trưởng với mức tăng 8% và 12%. Giả định của MBS dựa trên việc thị trường châu Á duy trì đà tăng trưởng với 7% trong khi Châu Âu và Mỹ tăng trưởng 5-10% nhờ triển vọng khả quan của ngành. Cùng với đó, doanh nghiệp vẫn kiểm soát chi phí nhân công trong khi chi phí bán hàng và quản lý doanh nghiệp được tiết giảm nhờ hoạt động bán hàng tốt hơn khi dịch được kiểm soát.

Không còn khoản lãi từ bán cổ phiếu, Becamex IDC báo lãi quý 1 giảm gần 1 nửa so với cùng kỳ

Tổng doanh thu quý 1 của Becamex IDC giảm mạnh 31% cùng kỳ xuống mức 1.229 tỷ đồng, tuy nhiên nhờ các khoản giảm trừ doanh thu ghi nhận hàng bán bị trả lại giảm mạnh chỉ bằng 1/6 cùng kỳ năm trước nên mức doanh thu thuần chỉ giảm 8% cùng kỳ, xuống mức hơn 1.229 tỷ đồng.

Tổng công ty Đầu tư phát triển Công nghiệp - CTCP (Becamex IDC - mã chứng khoán BCM) công bố báo cáo tài chính hợp nhất quý 1/2020 với tổng doanh thu giảm mạnh 31% xuống mức hơn 1.229 tỷ đồng, trong đó doanh thu từ kinh doanh bất động sản, bất động sản đầu tư giảm mạnh 42% còn hơn 819,3 tỷ đồng.

Tuy nhiên các khoản giảm trừ doanh thu ghi nhận hàng bán bị trả lại giảm mạnh chỉ bằng 1/6 cùng kỳ năm trước nên mức doanh thu thuần chỉ giảm 8% cùng kỳ, xuống mức hơn 1.229 tỷ đồng.

Chi phí giá vốn hàng vốn hàng bán giảm sâu 21,4% nên lợi nhuận gộp tăng 15% cùng kỳ ghi nhận 564,5 tỷ đồng.

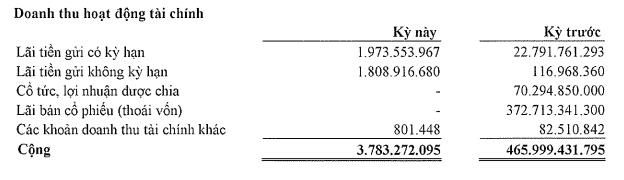

Doanh thu tài chính trong kỳ giảm mạnh đột biến từ 466 tỷ đồng xuống còn 3,8 tỷ đồng do trong quý 1 năm nay công ty không còn ghi nhận khoản lãi từ thoái vốn bán cổ phiếu 372 tỷ đồng và cũng không còn khoản cổ tức, lợi nhuận được chia hơn 70 tỷ đồng như trong quý 1/2019.

Chi phí tài chính giảm 24% so với cùng kỳ nhưng vẫn ở mức khá cao 146,6 tỷ đồng. Ngoài ra trong quý chi phí bán hàng và chi phí quản lý doanh nghiệp cũng chỉ giảm nhẹ, lần lượt ghi nhận ở mức 164,3 tỷ và 81,8 tỷ đồng.

Kết quả, Becamex IDC báo lãi sau thuế đạt 332,2 tỷ đồng, giảm 46% so với cùng kỳ và đây là quý ghi nhận mức lợi nhuận thấp nhất của Công ty kể từ khi lên sàn giao dịch. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt gần 311 tỷ đồng.

Tính đến 31/12/2019 tổng tài sản BCM tăng hơn 500 tỷ đồng so với đầu năm, lên hơn 44.024 tỷ đồng. Đáng chú ý, lượng hàng tồn kho tăng 3% so với đầu năm, ghi nhận 23.568 tỷ đồng - chủ yếu là khoản chi phí sản xuất kinh doanh dở dang, là các dự án bao gồm chi phí đền bù giải phóng mặt bằng và các chi phí phải trả để có được quyền sử dụng đất, chi phí đầu tư xây dựng cơ sở hạ tầng.

Tổng nợ phải trả đến cuối năm 27.972 tỷ đồng, trong đó dư vay nợ thuê tài chính ngắn hạn 9.102 tỷ đồng (giảm 156 tỷ đồng so với đầu năm) và dư vay nợ thuê tài chính dài hạn 5.284 tỷ đồng. Nguồn vốn cũng tăng 303 tỷ đồng lên 16.053 tỷ, trong đó hơn 4.438 tỷ đồng lợi nhuận sau thuế chưa phân phối. Ngoài ra công ty còn 307 tỷ đồng trong quỹ đầu tư phát triển, 12 tỷ đồng vốn khác của chủ sở hữu và 12 tỷ đồng thặng dư vốn cổ phần.

Vân Thu

Nhận định chứng khoán 29/4: Thận trọng  Nhà đầu tư vẫn được khuyến nghị thận trọng và chờ đợi các nhịp điều chỉnh của thị trường. Tiếp tục giằng co (Trung lập) (Công ty chứng khoán Bảo Việt - BVSC) Vn-Index sẽ nhận được sự hỗ trợ từ vùng 761-765 điểm trong phiên kế tiếp. Thị trường nhiều khả năng sẽ tiếp tục có diễn biến giằng co với sự...

Nhà đầu tư vẫn được khuyến nghị thận trọng và chờ đợi các nhịp điều chỉnh của thị trường. Tiếp tục giằng co (Trung lập) (Công ty chứng khoán Bảo Việt - BVSC) Vn-Index sẽ nhận được sự hỗ trợ từ vùng 761-765 điểm trong phiên kế tiếp. Thị trường nhiều khả năng sẽ tiếp tục có diễn biến giằng co với sự...

Tin liên quan

Phiên 28/4: Khối ngoại và tự doanh chốt lời DBC hơn 28 tỷ đồng

Phiên 28/4: Khối ngoại và tự doanh chốt lời DBC hơn 28 tỷ đồng Cổ phiếu cần quan tâm ngày 29/4

Cổ phiếu cần quan tâm ngày 29/4 Phát Đạt (PDR) thông qua phương án phát hành gần 43 triệu cổ phiếu trả cổ tức

Phát Đạt (PDR) thông qua phương án phát hành gần 43 triệu cổ phiếu trả cổ tức Cổ phiếu doanh nghiệp nuôi lợn tăng như 'diều gặp gió'

Cổ phiếu doanh nghiệp nuôi lợn tăng như 'diều gặp gió' Cổ phiếu ngân hàng quay đầu không đủ sức chống đỡ thị trường, VnIndex giảm nhẹ cuối phiên

Cổ phiếu ngân hàng quay đầu không đủ sức chống đỡ thị trường, VnIndex giảm nhẹ cuối phiên Ông Mai Hữu Tín: "Năm 2020, Gỗ Trường Thành phải có lãi, nếu không tôi xin từ chức"

Ông Mai Hữu Tín: "Năm 2020, Gỗ Trường Thành phải có lãi, nếu không tôi xin từ chức"

Khởi tố TikToker Nam 'Birthday'02:13

Khởi tố TikToker Nam 'Birthday'02:13 3 người đánh shipper ở Đà Nẵng tử vong bị khởi tố tội 'cố ý gây thương tích'03:01

3 người đánh shipper ở Đà Nẵng tử vong bị khởi tố tội 'cố ý gây thương tích'03:01 Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01 Ông Trump dọa trừng phạt Nga nếu ông Putin từ chối đàm phán chấm dứt chiến sự Ukraine09:59

Ông Trump dọa trừng phạt Nga nếu ông Putin từ chối đàm phán chấm dứt chiến sự Ukraine09:59 Trung Quốc, Đức phản ứng sau khi ông Trump ký sắc lệnh rút khỏi WHO01:49

Trung Quốc, Đức phản ứng sau khi ông Trump ký sắc lệnh rút khỏi WHO01:49 Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03

Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03 Ông Trump nói muốn gặp ông Putin ngay lập tức08:46

Ông Trump nói muốn gặp ông Putin ngay lập tức08:46 Tàu vận tải Nga cập cảng Syria, chuẩn bị cho cuộc rút quân09:12

Tàu vận tải Nga cập cảng Syria, chuẩn bị cho cuộc rút quân09:12 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 Căn cứ hải quân ngầm ở độ sâu 500 m của Iran08:37

Căn cứ hải quân ngầm ở độ sâu 500 m của Iran08:37 "Hỏa thần nhiệt áp" Nga ra đòn, nhằm thẳng cứ điểm Ukraine ở Kursk08:59

"Hỏa thần nhiệt áp" Nga ra đòn, nhằm thẳng cứ điểm Ukraine ở Kursk08:59Tin đang nóng

Mang cả 500 cây quất từ miền Tây lên Bình Dương, ông chú xót xa khi 10 ngày chỉ bán được hơn 20 cây

Mang cả 500 cây quất từ miền Tây lên Bình Dương, ông chú xót xa khi 10 ngày chỉ bán được hơn 20 cây

Triệu Lệ Dĩnh bị kẻ thù số 1 cà khịa ngay trên sóng trực tiếp, tất cả là vì mối ân oán kéo dài 15 năm

Triệu Lệ Dĩnh bị kẻ thù số 1 cà khịa ngay trên sóng trực tiếp, tất cả là vì mối ân oán kéo dài 15 năm Nỗi buồn lớn nhất sự nghiệp Lee Min Ho: Không thể tin điều này lại xảy ra

Nỗi buồn lớn nhất sự nghiệp Lee Min Ho: Không thể tin điều này lại xảy ra Lời khai của phó hiệu trưởng sát hại cô giáo trẻ ở Lào Cai

Lời khai của phó hiệu trưởng sát hại cô giáo trẻ ở Lào Cai Ô tô lao như tên bắn vào tiệm bán bánh tráng trộn, húc văng 2 người ở TPHCM

Ô tô lao như tên bắn vào tiệm bán bánh tráng trộn, húc văng 2 người ở TPHCM

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Bỏ 2 triệu mua chiếc áo da bò để đi chơi Tết, chồng tức giận trả vợ về nhà ngoại, phản ứng của bố làm chúng tôi đứng hình

Góc tâm tình

09:54:19 28/01/2025

Biệt thự ngày giáp Tết phủ đầy hoa tươi của cháu dâu gia tộc giàu có bậc nhất Việt Nam

Sao việt

09:52:37 28/01/2025

Cách chế biến đậu phụ sốt vừng

Ẩm thực

09:49:33 28/01/2025

Những ngọn núi được nhiều người lựa chọn du Xuân đầu năm

Du lịch

09:35:43 28/01/2025

Cách xử trí và giảm tác nhân dị ứng ở trẻ

Sức khỏe

09:26:25 28/01/2025

LazyFeel được hé lộ sở hữu "thiên phú" đặc biệt giúp đồng đội tự tin sẽ hạ gục HLE

Mọt game

09:03:08 28/01/2025

Nam ca sĩ lừa tình sếp hơn gần 20 tuổi, khiến cả loạt người gánh hậu quả không thể chấp nhận

Sao châu á

08:24:53 28/01/2025

Ấn Độ ghi nhận ca tử vong đầu tiên nghi do hội chứng Guillain-Barre

Thế giới

08:23:27 28/01/2025

"Tổng tài" tuổi Tỵ của ngân hàng SHB: Thiếu gia tập đoàn nghìn tỷ, học thạc sĩ mới biết gia đình có điều kiện

Netizen

08:13:49 28/01/2025

Không cần tốn tiền mua xốp, bạn vẫn có thể cắm hoa Tết đẹp mê ly với vật dụng siêu rẻ có sẵn trong nhà!

Sáng tạo

08:05:55 28/01/2025

Á khôi bị giết phân xác ở Hà Nội và chìa khóa mở ra cánh cửa đánh án

Á khôi bị giết phân xác ở Hà Nội và chìa khóa mở ra cánh cửa đánh án MC Thảo Vân đến thăm NSND Công Lý ngày giáp Tết

MC Thảo Vân đến thăm NSND Công Lý ngày giáp Tết

Nghệ sĩ Tuấn Linh đột ngột qua đời, vợ xót xa: "Tự dưng ông ấy nói lạnh quá rồi kêu buồn nôn"

Nghệ sĩ Tuấn Linh đột ngột qua đời, vợ xót xa: "Tự dưng ông ấy nói lạnh quá rồi kêu buồn nôn" "Mẹ chồng" Lan Hương dậy từ 5h sáng, đi xe máy cùng ông xã mua hoa ngày Tết

"Mẹ chồng" Lan Hương dậy từ 5h sáng, đi xe máy cùng ông xã mua hoa ngày Tết Mỹ nhân Việt khoe nhà đón Tết: Cơ ngơi của con dâu "Vua hàng hiệu" hay biệt thự 1000m2 của Thanh Hằng hoành tráng hơn?

Mỹ nhân Việt khoe nhà đón Tết: Cơ ngơi của con dâu "Vua hàng hiệu" hay biệt thự 1000m2 của Thanh Hằng hoành tráng hơn? Nóng: Chính thức bắt giữ, dẫn độ nam diễn viên lừa bán hàng trăm đồng nghiệp sang biên giới Thái Lan - Myanmar

Nóng: Chính thức bắt giữ, dẫn độ nam diễn viên lừa bán hàng trăm đồng nghiệp sang biên giới Thái Lan - Myanmar Vụ 2 con theo bố lên rẫy rồi mất tích: Tìm thấy thi thể bé gái

Vụ 2 con theo bố lên rẫy rồi mất tích: Tìm thấy thi thể bé gái Quang Hải làm 1 hành động ở nhà bố vợ, hút luôn 8 triệu view, hé lộ tình trạng sức khoẻ của Chu Thanh Huyền

Quang Hải làm 1 hành động ở nhà bố vợ, hút luôn 8 triệu view, hé lộ tình trạng sức khoẻ của Chu Thanh Huyền Cuộc sống của NSND Ngọc Giàu ở tuổi 80

Cuộc sống của NSND Ngọc Giàu ở tuổi 80