[Cổ phiếu nổi bật tuần] FTM, thảm họa cổ phiếu và những dấu hiệu cảnh báo sớm

Giao dịch èo uột, nhiều cổ phiếu trắng bên mua

Giao dịch èo uột, nhiều cổ phiếu trắng bên mua Tháng 8, thêm 324 nhà đầu tư nước ngoài được cấp mã số giao dịch

Tháng 8, thêm 324 nhà đầu tư nước ngoài được cấp mã số giao dịchCổ phiếu của CTCP Đầu tư và Phát triển Đức Quân ( FTM) đã có 16 phiên giảm sàn liên tiếp. Nhà đầu tư và CTCK liệu đã có thể tránh né “thảm họa” này như thế nào?

![[Cổ phiếu nổi bật tuần] FTM, thảm họa cổ phiếu và những dấu hiệu cảnh báo sớm - Hình 1](https://i.vietgiaitri.com/2019/9/9/co-phieu-noi-bat-tuan-ftm-tham-hoa-co-phieu-va-nhung-dau-hieu-canh-bao-som-377bde.jpg)

Chuỗi giảm sàn có thể kéo dài

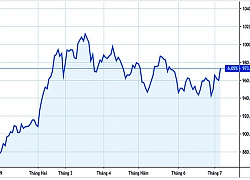

Trong tuần qua, FTM đã có 4 phiên giảm sàn về mức giá 7.580 đồng/cổ phiếu. Tuy nhiên, đây vẫn chỉ là một phần trong chuỗi 16 phiên giảm sàn liên tiếp của cổ phiếu này tính từ giữa tháng 8 cho đến nay, sau khi có thông báo của HoSE thông báo đưa cổ phiếu FTM vào danh sách cổ phiếu không được giao dịch ký quỹ.

![[Cổ phiếu nổi bật tuần] FTM, thảm họa cổ phiếu và những dấu hiệu cảnh báo sớm - Hình 2](https://i.vietgiaitri.com/2019/9/9/co-phieu-noi-bat-tuan-ftm-tham-hoa-co-phieu-va-nhung-dau-hieu-canh-bao-som-4c6d9d.png)

Tính từ vùng giá 24.000 đồng/cổ phiếu, FTM đã giảm tới 70%. Còn tính từ đầu năm FTM cũng đã mất tới 54%.

Cho đến phiên ngày thứ Sáu 6/9, FTM vẫn hầu như chưa có giao dịch nào trong khi đó cổ phiếu này trước tháng 8 luôn duy trì mức thanh khoản trên 700.000 cổ phiếu/phiên. Điều này cho thấy, bên bán vẫn đang ‘kẹp’ hàng nặng và vẫn chưa có người mua trở lại.

Và điều này cũng đồng nghĩa, chuỗi giảm sàn của FTM hoàn toàn còn có thể kéo dài thêm nữa cho đến khi có lực mua bắt đáy.

Theo một số môi giới, không nhiều nhà đầu tư bị thiệt hại do FTM thay vào đó là các công ty chứng khoán sẽ là đối tượng bị mất nhiều nhất do đã cấp margin cho các cổ đông lớn của FTM.

Tuy nhiên, câu hỏi là liệu các công ty chứng khoán có thể tránh được các rủi ro này? Liệu đã có những cảnh báo nào xuất hiện trước đó giúp họ có thể thoát được khỏi sự sụp đổ trước khi tất cả là quá muộn?

Những dấu hiệu cảnh báo dễ nhận thấy

Quả thật, nếu theo sát hoạt động của FTM, nhà đầu tư hay các công ty chứng khoán hoàn toàn có thể “đánh hơi” được các rủi ro từ cổ phiếu này.

Video đang HOT

Đầu tiên và cũng là dễ dàng nhất là từ BCTC. Cho đến hết quý II/2019, FTM báo lỗ 31,04 tỷ đồng, trái ngược hoàn toàn với trạng thái lãi 24,96 tỷ đồng cùng kỳ năm ngoái. Theo giải trình của ban lãnh đạo FTM, chiến tranh thương mại đã ảnh hưởng tiêu cực tới thị trường xuất khẩu chủ lực là Trung Quốc khiến sản lượng xuất khẩu 6 tháng giảm 27% và giá bán giảm mạnh.

Nếu nhanh nhạy hơn, bên nắm giữ FTM có thể đã nhận thấy tín hiệu kể từ BCTC quý I/2019 được công bố từ ngày 17/4. Theo đó, FTM đã thua lỗ trong quý I/2019 là 14,3 tỷ đồng.

Điều này đồng nghĩa, từ giữa tháng 4, nhà đầu tư cũng như công ty chứng khoán có 3 tháng rưỡi để hành động và thoát vị thế. Thậm chí, FTM còn “tạo điều kiện” khi giá cổ phiếu đạt đỉnh cao nhất lịch sử vào ngày 27/5 là 25.150 đồng/cổ phiếu.

Thứ hai là nguyên chủ tịch HĐQT Lê Mạnh Thường đã thôi nhiệm kể từ tháng 4 năm nay. Trong khi đó, FTM lại được xem là doanh nghiệp tâm huyết của ông Thường và FTM luôn có mối quan hệ mật thiết đối tác với một doanh nghiệp khác của ông Thường là CTCP Tập đoàn Đại Cường.

![[Cổ phiếu nổi bật tuần] FTM, thảm họa cổ phiếu và những dấu hiệu cảnh báo sớm - Hình 3](https://i.vietgiaitri.com/2019/9/9/co-phieu-noi-bat-tuan-ftm-tham-hoa-co-phieu-va-nhung-dau-hieu-canh-bao-som-24a416.png)

Nguồn Bản cáo bạch.

Theo Bản cáo bạch niêm yết của FTM năm 2017, CTCP Tập đoàn Đại Cường là khách hàng có giá trị lớn nhất, gấp hơn 6 lần khách hàng đứng thứ 2 là CTCP Dệt sợi DamSan.

Hiện tại, trên BCTC 6 tháng 2019 được soát xét, FTM còn đang có hơn 200 tỷ đồng liên quan đến các khoản cho vay và phải thu với Đại Cường và New City – một doanh nghiệp cũng liên quan chặt với Đại Cường.

![[Cổ phiếu nổi bật tuần] FTM, thảm họa cổ phiếu và những dấu hiệu cảnh báo sớm - Hình 4](https://i.vietgiaitri.com/2019/9/9/co-phieu-noi-bat-tuan-ftm-tham-hoa-co-phieu-va-nhung-dau-hieu-canh-bao-som-fa7245.png)

Nguồn BCTC soát xét 6 tháng 2019.

![[Cổ phiếu nổi bật tuần] FTM, thảm họa cổ phiếu và những dấu hiệu cảnh báo sớm - Hình 5](https://i.vietgiaitri.com/2019/9/9/co-phieu-noi-bat-tuan-ftm-tham-hoa-co-phieu-va-nhung-dau-hieu-canh-bao-som-d05f30.png)

Nguồn BCTC soát xét 6 tháng 2019.

Tuy nhiên, trong năm 2017, tại Tập đoàn Đại Cường, ông Lê Mạnh Thường đã rút hết vốn góp và thôi toàn bộ chức vụ Chủ tịch HĐQT và Tổng Giám đốc.

Và sang đến tháng 9/2018, ông Thường cũng bán ra 4,4% cổ phần tại FTM. Hiện ông Thưởng và con gái là bà Lê Thùy Anh chỉ nắm hơn 30% cổ phần FTM.

Và điều đáng chú ý là thay thế cho ông Thường là ông Nguyễn Hoàng Giang, một gương mặt khó có thể xem là người có tiếng nói quyết định tại FTM.

![[Cổ phiếu nổi bật tuần] FTM, thảm họa cổ phiếu và những dấu hiệu cảnh báo sớm - Hình 6](https://i.vietgiaitri.com/2019/9/9/co-phieu-noi-bat-tuan-ftm-tham-hoa-co-phieu-va-nhung-dau-hieu-canh-bao-som-8f43e3.png)

Nguồn Báo cáo thường niên 2018.

Trước khi là chủ tịch của FTM, ông Giang chủ yếu có kinh nghiệm đầu tư và tư vấn tại các công ty chứng khoán như BVS, NSI, SBS. Hiện tại, ông Giang còn đang “hưởng lương” thành viên HĐQT, BKS tại các doanh nghiệp trên sàn như FDC, TEG, SPD.

Cuối cùng, dấu hiệu xa hơn nhưng không quá khó với nhà đầu tư có kinh nghiệm, đó là việc tăng vốn của FTM đã không tương xứng với sự gia tăng về lợi nhuận.

Cụ thể, trước khi lên sàn, năm 2015, FTM đã có tới 2 đợt tăng vốn từ 150 lên 500 tỷ đồng trong đó, đợt tăng vốn đầu tiên có quy mô “hoàng tráng” tăng từ 150 lên 430 tỷ đồng.

Lẽ ra, theo sau các đợt tăng vốn này, lợi nhuận của FTM tối thiểu phải tăng theo tốc độ tăng vốn nhưng rốt cuộc ngay cả kỳ vọng này cũng không hề được đáp ứng.

![[Cổ phiếu nổi bật tuần] FTM, thảm họa cổ phiếu và những dấu hiệu cảnh báo sớm - Hình 7](https://i.vietgiaitri.com/2019/9/9/co-phieu-noi-bat-tuan-ftm-tham-hoa-co-phieu-va-nhung-dau-hieu-canh-bao-som-b7e807.png)

Từ mức lợi nhuận sau thuế gần 70 tỷ đồng năm 2015, FTM chỉ báo lãi 38 tỷ đồng năm 2016, 39 tỷ đồng năm 2017. Trong khi đó, đây là giai đoạn chiến tranh thương mại chưa hề xuất hiện.

Điều này cho thấy đợt tăng vốn “khủng” của FTM hầu như không giúp cải thiện hiệu quả hoạt động mà còn khiến kết quả kinh doanh đi xuống. Việc thua lỗ 2 quý vừa qua có lẽ chỉ xem là giọt nước tràn ly trong chuỗi sự kiện của thảm họa FTM.

Mai Hương

Theo bizlive

TNG báo lãi tăng 22,5% trong quý II, cổ phiếu áp sát vùng đỉnh

Sau 6 tháng đầu năm, TNG đạt 2.043 tỷ đồng doanh thu thuần và 93 tỷ đồng lợi nhuận sau thuế, lần lượt tăng 37,4% và 38,5% so với cùng kỳ năm 2018.

Ảnh minh họa.

CTCP Đầu tư và Thương mại TNG (mã TNG) vừa công bố báo cáo tài chính quý II/2019 với kết quả kinh doanh tăng trưởng so với cùng kỳ năm ngoái.

Theo đó, TNG ghi nhận 1.236 tỷ đồng doanh thu thuần trong kỳ, tăng 39,5% so với cùng kỳ năm ngoái. Lợi nhuận gộp cũng tăng 36% lên mức 196 tỷ đồng, tương ứng biên lãi gộp đạt 15,8%.

Trong kỳ, doanh thu hoạt động tài chính giảm 55% còn 2,8 tỷ đồng trong khi chi phí tài chính tăng 5%, chi phí bán hàng và chi phí quản lý doanh nghiệp cũng lần lượt tăng 41% và 39% so với cùng kỳ. Kết quả, TNG báo lãi sau thuế 55,6 tỷ đồng, tăng 22,5% so với quý II/2018.

Tính chung 6 tháng đầu năm, TNG đạt 2.043 tỷ đồng doanh thu thuần và 93 tỷ đồng lợi nhuận sau thuế, lần lượt tăng 37,4% và 38,5% so với cùng kỳ năm 2018. Với kết quả đạt được, TNG đã thực hiện 49% kế hoạch doanh thu và 44,7% mục tiêu lợi nhuận cả năm 2019.

Tính đến hết tháng 6, tổng tài sản của TNG đã tăng 25% so với đầu năm lên mức 3.253 tỷ đồng, chủ yếu nhờ tồn kho và các khoản phải thu. Đáng chú ý, nợ vay tài chính chiếm tới 53% tổng tài sản với 1.554 tỷ đồng ngắn hạn và 168 tỷ đồng dài hạn. Ngoài ra, công ty còn khoản 200 tỷ đồng trái phiếu chuyển đổi.

Trên thị trường chưng khoán, cổ phiếu TNG bắt đầu xu hướng tăng giá từ trung tuần tháng 7 năm ngoái. Sau nhiều sóng tăng mạnh, cổ phiếu TNG hiện đang giao dịch quanh vùng đỉnh 21.000 - 22.000 đồng/cổ phiếu, tăng 60% so với đầu năm 2019 và gấp 2,5 thị giá thời điểm cách đây 1 năm.

THANH HÀ

Theo bizlive.vn

VNDirect đánh giá cổ phiếu dệt may đã khá "đắt"  Dù hưởng lợi nhiều từ FTAs, CPTPP và căng thẳng thương mại nhưng VNDirect cho rằng mức định giá có vẻ đã phản ánh hợp lý triển vọng tích cực của năm nay. Ảnh minh họa. Hưởng lợi từ một loạt yếu tố bên ngoài Theo đánh giá của VNDirect trong báo cáo mới công bố, dệt may là một trong những ngành...

Dù hưởng lợi nhiều từ FTAs, CPTPP và căng thẳng thương mại nhưng VNDirect cho rằng mức định giá có vẻ đã phản ánh hợp lý triển vọng tích cực của năm nay. Ảnh minh họa. Hưởng lợi từ một loạt yếu tố bên ngoài Theo đánh giá của VNDirect trong báo cáo mới công bố, dệt may là một trong những ngành...

Tin liên quan

Nhóm Viettel "dậy sóng" sàn Upcom, VN-Index giằng co quanh ngưỡng 965 điểm

Nhóm Viettel "dậy sóng" sàn Upcom, VN-Index giằng co quanh ngưỡng 965 điểm Chứng khoán sẽ phục hồi quý III?

Chứng khoán sẽ phục hồi quý III? Lạc quan trên nhiều nhóm cổ phiếu

Lạc quan trên nhiều nhóm cổ phiếu Chứng khoán 1/7-5/7: Phần lớn các nhóm cổ phiếu đều tăng điểm

Chứng khoán 1/7-5/7: Phần lớn các nhóm cổ phiếu đều tăng điểm Chứng khoán hôm nay 5/7: VN-Index đang có dấu hiệu tăng mạnh, kiểm tra lại ngưỡng 980 điểm

Chứng khoán hôm nay 5/7: VN-Index đang có dấu hiệu tăng mạnh, kiểm tra lại ngưỡng 980 điểm Thị trường chứng khoán ngày 5/7: Tiếp tục duy trì đà tăng điểm

Thị trường chứng khoán ngày 5/7: Tiếp tục duy trì đà tăng điểm

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24 Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01

Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 500 ngày xung đột khốc liệt cày nát Dải Gaza01:49

500 ngày xung đột khốc liệt cày nát Dải Gaza01:49 Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24

Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24 Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43

Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43Tin đang nóng

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương Nghi vấn hai mẹ con bị sát hại ở Bình Dương

Nghi vấn hai mẹ con bị sát hại ở Bình Dương

NSƯT Kim Tử Long nợ Ngọc Huyền 10 tỷ

NSƯT Kim Tử Long nợ Ngọc Huyền 10 tỷ Chấn động Weibo: Lộc Hàm - Quan Hiểu Đồng chia tay sau 7 năm yêu, nhà gái đã thông báo với bạn bè?

Chấn động Weibo: Lộc Hàm - Quan Hiểu Đồng chia tay sau 7 năm yêu, nhà gái đã thông báo với bạn bè? Sau 8 năm ly hôn Gia Bảo, Thanh Hiền hạnh phúc bên người mới điển trai, là nhân viên văn phòng

Sau 8 năm ly hôn Gia Bảo, Thanh Hiền hạnh phúc bên người mới điển trai, là nhân viên văn phòngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Ukraine đề nghị mua LNG của Mỹ

Thế giới

21:23:29 22/02/2025

Dựa hơi Jisoo (BLACKPINK) "đu trend", nữ ca sĩ Vbiz bị dân mạng chê toàn tập

Nhạc quốc tế

21:17:04 22/02/2025

"Thần đồng" học xong chương trình tiểu học trong 1,5 ngày, 10 tuổi thi đỗ ĐH nhưng nhanh chóng lâm vào bi kịch: Chuyện gì đã xảy ra?

Netizen

21:01:39 22/02/2025

Cuối cùng, nỗi lo sợ của MC Quyền Linh với Lọ Lem - Hạt Dẻ đã xảy đến!

Sao việt

20:36:02 22/02/2025

Chó dại thả rông chạy vào chợ cắn 3 người ở Bình Thuận

Sức khỏe

20:06:11 22/02/2025

Nam thần "ma ca rồng" của showbiz bất ngờ thông báo hủy cưới, chia tay bạn gái diễn viên kém 19 tuổi

Sao châu á

19:58:35 22/02/2025

Erling Haaland bổ sung vào bộ sưu tập siêu xe của mình liên tiếp

Sao thể thao

19:57:20 22/02/2025

Kinh hoàng clip nữ diễn viên bị xe đụng, hoảng loạn nhưng phản ứng của ekip mới gây phẫn nộ

Hậu trường phim

19:49:08 22/02/2025

Trứng quý như vàng, dịch vụ cho thuê gà đẻ nở rộ tại Mỹ

Lạ vui

18:16:32 22/02/2025

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra 'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối'

'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối' Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng? Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân

Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân Giết vợ rồi phân xác làm 3 phần phi tang xuống biển

Giết vợ rồi phân xác làm 3 phần phi tang xuống biển Nóng: Lễ thụ táng Từ Hy Viên bị hoãn đột ngột vì hành động này của chồng người Hàn

Nóng: Lễ thụ táng Từ Hy Viên bị hoãn đột ngột vì hành động này của chồng người Hàn HÓNG: Gil Lê hủy theo dõi Xoài Non?

HÓNG: Gil Lê hủy theo dõi Xoài Non?