Cổ phiếu Cao su Sao Vàng (SRC) liệu có “bạo phát bạo tàn”?

Dòng tiền dè dặt bắt đáy

Dòng tiền dè dặt bắt đáy Nhà đầu tư thận trọng đợi kết quả kinh doanh quý IV

Nhà đầu tư thận trọng đợi kết quả kinh doanh quý IVChỉ trong 7 phiên giao dịch đầu năm (tính tới 10/1/2019), cổ phiếu SRC của CTCP Cao su Sao Vàng bật tăng tới 33% với thanh khoản cải thiện rõ rệt. Điều gì đã làm lên sức nóng của cổ phiếu săm lốp tưởng như bị lãng quên này?

Lợi nhuận chưa thoát đà suy giảm

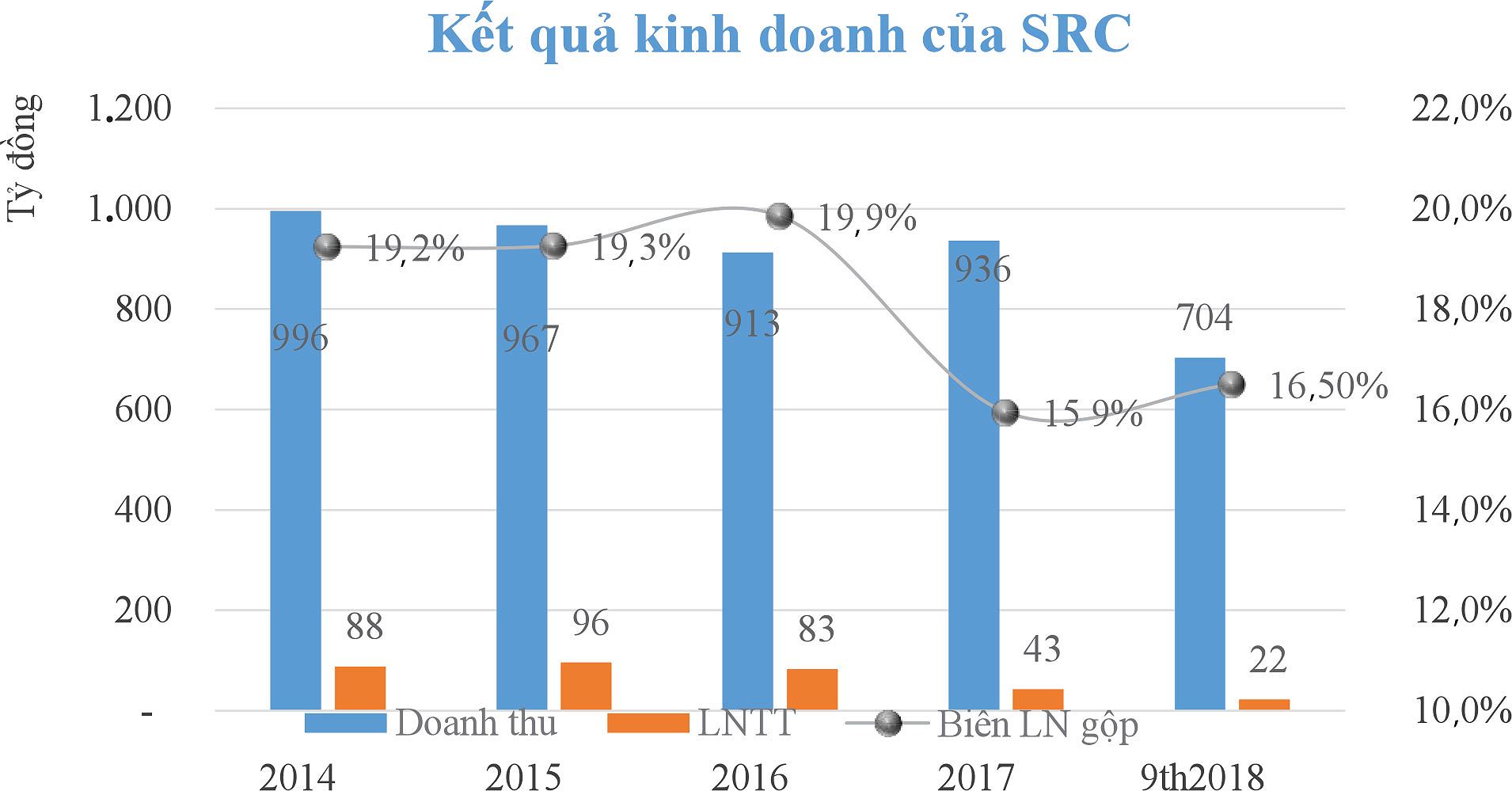

9 tháng đầu năm 2018, CTCP Cao su Sao Vàng (SRC) đã báo cáo doanh thu 703,5 tỷ đồng, tăng 1,6% so với cùng kỳ năm 2017. Tuy nhiên, biên lợi nhuận gộp 9 tháng tiếp tục thu hẹp xuống 16,5% từ mức 17,3% cùng kỳ; chi phí tài chính, bán hàng và chi phí quản lý đều tăng khiến SRC chỉ thu về 22,3 tỷ đồng lợi nhuận trước thuế, giảm 38,7% so với cùng kỳ 2017.

Với kết quả này, dù đã hoàn thành 76% kế hoạch doanh thu, SRC mới chỉ hoàn thành 60% kế hoạch lợi nhuận cả năm 2018 sau 9 tháng. Trong bối cảnh tình hình kinh doanh không có nhiều cải thiện, Hội đồng quản trị SRC chỉ đặt mục tiêu 223,9 tỷ đồng doanh thu và 7,71 tỷ đồng lợi nhuận trước thuế trong quý IV/2018. Như vậy, việc không hoàn thành kế hoạch kinh doanh cả năm của SRC là điều đã được dự báo trước.

Câu chuyện kinh doanh khó khăn, lợi nhuận tiếp tục ghi nhận đà suy giảm năm thứ 3 liên tiếp, kể từ 2016 của SRC cũng như các doanh nghiệp ngành săm lốp đã gây khá nhiều bất ngờ cho nhà đầu tư trong năm 2018.

Bởi lẽ, việc giá cao su tự nhiên – chiếm khoảng 35% chi phí nguyên liệu sản xuất săm lốp tăng mạnh (từ đầu tháng 9/2016 và đạt đỉnh vào cuối tháng 1/2017) từng được xem là nguyên nhân kéo giảm lợi nhuận của các doanh nghiệp trong ngành trong năm 2017 thì từ tháng 2/2017 đã giảm trở lại và đến cuối tháng 11/2018 trở lại vùng đáy 5 năm.

Chi phí nguyên liệu chính giảm, nhưng biên lợi nhuận không được cải thiện dù SRC đang áp dụng phương pháp kế toán bình quân gia quyền đối với hàng tồn kho khi xuất kho, tức biến động giá nguyên vật liệu sẽ phần nào phản ánh ngay vào giá vốn hàng bán, nhiều dấu hỏi về triển vọng tăng trưởng lợi nhuận với SRC đang được đặt ra trước thềm năm 2019 khi mà giá cao su đang trong đà tăng trở lại. Giá cao su tự nhiên trên sàn hàng hóa Tokyo đến phiên 11/1/2019 đã tăng 20,3% so với vùng đáy cuối tháng 11/2018.

Tính đến cuối tháng 9, SRC có 286 tỷ đồng hàng tồn kho, chiếm 31,1% tổng tài sản. Trong đó, có 160 tỷ đồng nguyên vật liệu và 111 tỷ đồng thành phẩm. Giá cao su tăng, SRC có thể hưởng lợi nếu tăng được giá bán các sản phẩm, giúp cải thiện biên lợi nhuận nhờ tồn kho giá thấp. Tuy nhiên, thực tế cạnh tranh từ các sản phẩm săm lốp nhập khẩu lại khiến việc tăng giá bán gặp nhiều khó khăn. iều này đã thể hiện rõ qua kết quả kinh doanh năm 2017 của SRC.

Dự án bất động sản đang chậm tiến độ

Thành lập từ năm 1960, SRC là một trong những doanh nghiệp sản xuất các sản phẩm săm lốp đầu tiên của Việt Nam, với cơ cấu sản phẩm khá đa dạng, gồm săm lốp máy bay, ô tô, xe máy, xe đạp… Trong đó, SRC được nhiều người tiêu dùng biết đến với sản phẩm “vang bóng một thời” là săm lốp xe đạp Sao Vàng.

Video đang HOT

Tuy nhiên, trong cuộc cạnh tranh với các sản phẩm săm lốp nhập khẩu từ Trung Quốc, Thái Lan… hay với cả các doanh nghiệp trong nước là CTCP Cao su Miền Nam (CSM) và CTCP Cao su à Nẵng (DRC), SRC đang ngày càng tỏ ra yếu thế, đặc biệt là việc chậm chân trong xu hướng dịch chuyển sản xuất sang các sản phẩm lốp radial để đáp ứng nhu cầu thị trường.

Cụ thể, trong bối cảnh 70 – 80% lượng tiêu thụ lốp radial hàng năm đến từ nhập khẩu, nguồn sản xuất trong nước chưa theo kịp tốc độ tăng trưởng tiêu thụ trong nước cũng như nhu cầu tại các thị trường nước ngoài lớn, DRC đã mạnh tay đầu tư vào nhà máy sản xuất lốp radial quy mô lớn đưa vào hoạt động từ năm 2013, CSM cũng khánh thành nhà máy sản xuất lốp radial toàn thép đầu tiên từ năm 2014 thì SRC hiện vẫn loay hoay trong việc đầu tư mở rộng.

iều này một mặt được cho là do quy mô tài sản, nguồn vốn của SRC nhỏ hơn khá nhiều so với DRC và CSM, dẫn đến khó khăn về đầu tư, mặt khác SRC cũng chưa có được dòng sản phẩm chủ lực để đảm bảo đầu ra khi đầu tư vốn lớn cho sản xuất lốp radial.

Khi mà triển vọng tăng trưởng đang bị đánh giá có nhiều hạn chế, SRC lại thu hút sự chú ý của nhà đầu tư quanh câu chuyện thoái vốn nhà nước và triển khai dự án bất động sản.

Cụ thể, tháng 11/2015, SRC đã công bố hợp tác đầu tư cùng đối tác là CTCP Tập đoàn Hoành Sơn, một doanh nghiệp có trụ sở tại Hà Tĩnh để phát triển khu đất vàng có diện tích 62.438 m2 tại số 231 Nguyễn Trãi (Thanh Xuân, Hà Nội) thành một tổ hợp phức hợp trung tâm thương mại, văn phòng và nhà ở cao cấp để bán và cho thuê.

Khu đất này vốn là nơi đặt nhà máy của Công ty, nhưng phải di dời theo quy hoạch đưa các cơ sở sản xuất công nghiệp ra khỏi nội thành Hà Nội, có chiều dài mặt tiền theo trục đường chính lên đến 250 m, được đánh giá cao về tiềm năng sinh lời. Giá trị lô đất của SRC được ước tính theo giá thị trường lên đến hàng nghìn tỷ đồng.

ể thực hiện hợp đồng hợp tác đầu tư này, ngày 15/6/2016, hai bên thành lập Công ty TNHH Sao Vàng – Hoành Sơn, với vốn điều lệ 100 tỷ đồng. Trong đó, SRC góp 26% vốn bằng nguồn cho vay của CTCP Tập đoàn Hoành Sơn với lãi suất 0% trong khoảng 3 năm.

Theo kế hoạch, khi hết thời hạn vay vốn, SRC sẽ chuyển nhượng toàn bộ phần vốn góp tại Công ty dự án cho CTCP Tập đoàn Hoành Sơn theo quy định của pháp luật về chuyển nhượng vốn tại thời điểm chuyển nhượng. Tính đến 30/9/3018, vốn điều lệ của Công ty dự án đã tăng lên 500 tỷ đồng, trong đó SRC vẫn giữ tỷ lệ góp vốn 26%, tương đương 130 tỷ đồng.

Cùng với hợp tác phát triển dự án, hai bên cũng thống nhất việc Hoành Sơn sẽ hỗ trợ SRC 435 tỷ đồng (chưa bao gồm các loại thuế) để di dời nhà máy sản xuất về Khu công nghiệp Châu Sơn (Phủ Lý, Hà Nam). Số tiền hỗ trợ của Hoành Sơn theo kế hoạch ban đầu sẽ được chia làm 4 lần chuyển tiền trong thời gian từ 2016 – 2018.

Tháng 7/2016, SRC đã ký hợp đồng thuê 212.538 m2 đất tại Khu công nghiệp Châu Sơn trong thời gian 40 năm (từ 2016 – 2056) với Công ty TNHH MTV VPID Hà Nam để xây dựng nhà máy. Tổng số tiền thuê đất (chưa bao gồm thuế GTGT) vào khoảng 173,4 tỷ đồng.

Tuy nhiên, tính đến 30/9/2018, Hoành Sơn mới chuyển tiền 2 đợt cho SRC với 143,5 tỷ đồng, hạch toán tại khoản mục phải trả dài hạn. SRC cho biết, do việc phải hoàn hiện các hồ sơ đang thiếu theo quy định của pháp luật về quản lý đất đai và di dời các cơ sở gây ô nhiễm môi trường nên hiện SRC đã đề nghị Hoành Sơn ký phụ lục Hợp đồng hợp tác đầu tư đến khi hoàn thiện các thủ tục pháp lý và được các cấp có thẩm quyền phê duyệt.

Kỳ vọng thoái vốn nhà nước

Trong cơ cấu cổ đông của SRC, Tập đoàn Hóa chất Việt Nam (Vinachem) đang giữ tỷ lệ chi phối với 51% vốn và Theo Quyết định số 16/Q-TTG ngày 05/01/2018 phê duyệt đề án tái cấu trúc Vinachem giai đoạn 2017 – 2020, SRC thuộc nhóm Vinachem sẽ nắm giữ dưới 50% vốn điều lệ. Việc thoái vốn của Vinachem lúc đầu được kỳ vọng sẽ hoàn tất trong năm 2018, nhưng đến nay thông tin chi tiết về lộ trình vẫn chưa được công bố.

Với việc Thủ tướng Chính phủ vừa ban hành Chỉ thị 01/CT-TTg về việc tăng cường công tác chỉ đạo, đẩy mạnh công tác cơ cấu lại, sắp xếp, đổi mới, cổ phần hóa và thoái vốn nhà nước tại doanh nghiệp nhà nước và doanh nghiệp có vốn nhà nước, việc thoái vốn của Vinachem tại các đơn vị thành viên, trong đó có SRC đang được kỳ vọng sẽ sớm thực hiện.

Sau sự kiện thoái vốn thành công của Tổng công ty Kinh doanh vốn Nhà nước (SCIC) và Tập đoàn Công nghiệp – Viễn thông Quân đội Viettel tại CTCP Xuất nhập khẩu và xây dựng Việt Nam (Vinaconex) với giá bán cao hơn giá khởi điểm và tạo hiệu ứng tích cực lên thị giá cổ phiếu trong tháng 12/2018, thị trường đang dành sự chú ý lớn đến các doanh nghiệp dự kiến được thoái vốn nhà nước trong năm nay, nhất là những doanh nghiệp có sức hút về dự án bất động sản, đất đai như SRC.

óng cửa phiên 10/1 tại 18.000 đồng/cổ phiếu, thị giá SRC đã tăng gần 40% trong 1 tháng qua. Tính từ đầu năm 2019 tới nay, mức tăng là 33%. Thanh khoản cũng liên tục gia tăng với hàng trăm nghìn đơn vị được chuyển nhượng mỗi phiên.

Thị giá tăng mạnh trong khi kết quả kinh doanh sụt giảm khiến bội số giá trên thu nhập (P/E) 4 quý gần nhất của cổ phiếu SRC lên đến 28 lần, không hề hấp dẫn khi so với mức định giá của VN-Index là 15,7 lần và nhiều doanh nghiệp lớn khác. Thậm chí “ông lớn” cùng ngành là DRC đang có hiệu quả kinh doanh tốt hơn cũng chỉ có P/E ở mức 19 lần.

iểm nóng thu hút sự chú ý đến với SRC được đánh giá là câu chuyện kỳ vọng đẩy nhanh thoái vốn của Vinachem. Dù việc triển khai dự án bất động sản đang chậm tiến độ, chắc chắn giá trị của dự án này sẽ được tính vào mức định giá để thoái vốn nhà nước và nhà đầu tư sẽ tính đến phần giá trị này khi quyết định đầu tư.

Vậy nhưng, khi kết quả kinh doanh chính còn gặp nhiều khó khăn, nếu các thông tin đột biến không đạt kỳ vọng, sự “bạo phát, bạo tàn” với cổ phiếu SRC được dự báo sẽ là khó tránh.

Khắc Lâm

Theo tinnhanhchungkhoan.vn

Đạm Phú Mỹ: Vì sao lợi nhuận liên tục 'rơi'?

Đạm Phú Mỹ mới đây đã công bố điều chỉnh kế hoạch sản xuất kinh doanh 2018 với các chỉ số tài chính tăng trưởng cao hơn so với kế hoạch công bố đầu năm 2018.

Mới đây, Tổng Công ty Phân bón Hóa chất và Dầu khí (gọi tắt là Đạm Phú Mỹ, PVFCCo, mã chứng khoán: DPM) đã công bố điều chỉnh kế hoạch sản xuất kinh doanh (SXKD) với các chỉ số tài chính tăng trưởng cao hơn so với kế hoạch công bố đầu năm 2018. Trong đó doanh thu tăng từ 8.577 tỷ đồng lên 9.050 tỷ đồng, tương ứng tăng 5,5%, lợi nhuận sau thuế tăng từ 371 tỷ đồng lên 620 tỷ đồng, tương ứng tăng 67%.

Nhìn vào con số này có thể thấy, kế hoạch công bố đầu năm 2018 cho thấy những con số khá "khiêm tốn" ở doanh thu cũng như lợi nhuận sau thuế.

Bên cạnh đó, PVFCCo cũng điều chỉnh một số chỉ tiêu sản xuất và kinh doanh các sản phẩm do PVFCCo sản xuất, cụ thể một số chỉ tiêu sau điều chỉnh là: sản lượng kinh doanh Đạm Phú Mỹ là 800.000 tấn; sản phẩm NPK Phú Mỹ do Nhà máy công nghệ hoá học của PVFCCo sản xuất có sản lượng sản xuất và kinh doanh lần lượt là 50.000 tấn và 35.000 tấn; sản lượng UFC85 sản xuất là 13.000 tấn.

Theo lý giải của đơn vị này, các chỉ tiêu tài chính của PVFCCo tăng mạnh chủ yếu là vận hành Nhà máy hiệu quả; tăng sản lượng kinh doanh của các sản phẩm có giá bán và lợi nhuận biên cao; chủ động, linh hoạt điều độ và tiêu thụ vào thời điểm thị trường thuận lợi; tiết giảm chi phí mọi mặt; chi phí khấu hao dự án NH3 -NPK chưa phải trích trong kỳ.

Đạm Phú Mỹ mới đây đã công bố điều chỉnh kế hoạch sản xuất kinh doanh 2018. (Nguồn: ĐPM).

Về tổng sản lượng kinh doanh (gồm các sản phẩm sản xuất và nhập khẩu) của PVFCCo năm 2018 ước đạt 1.266.100 tấn phân bón và hoá chất các loại, trong đó, nổi bật là kinh doanh Đạm Phú Mỹ là 800.000 tấn; NPK Phú Mỹ (gồm cả sản lượng sản xuất và nhập khẩu) là 141.000 tấn; hoá chất đạt 116.100 tấn. Đặc biệt, so với năm 2017, sản lượng kinh doanh NPK Phú Mỹ các loại của PVFCCo đã tăng hơn 40%, trong đó, toàn bộ lượng NPK Phú Mỹ do Nhà máy của PVFCCo mới sản xuất đã được tiêu thụ rất khả quan do có sự chuẩn bị thị trường kỹ lưỡng trong các năm gần đây cũng như trong năm 2018, PVFCCo đã kịp thời khai thác tốt các "thị trường mới nổi" cho sản phẩm NPK Phú Mỹ.

Doanh thu và lợi nhuận của Đạm Phú Mỹ qua các năm (nguồn: DPM).

Thực tế, trong khoảng năm 2007, Tổng công ty Phân bón và Hóa chất D.ầu khí từng khuấy đảo thị trường chứng khoán Việt Nam. Tuy nhiên, bức tranh kinh tế mà doanh nghiệp này vẽ ra trong suốt những năm qua lại không được như kỳ vọng. Hơn nữa, trong gần 10 năm trở lại đây, lợi nhuận của doanh nghiệp giảm. Doanh thu của doanh nghiệp giống như đồ thị hình sin, lúc tăng, lúc giảm nhưng biến động giảm mạnh là không có.

Năm 2010 và 2011, lãi sau thuế của Đạm Phú Mỹ chiếm khoảng 30% cơ cấu doanh thu. Từ năm 2012 đến nay, tỷ lệ lãi sau thuế/doanh thu giảm dần từ 25%, 20% và mấy năm gần đây chỉ còn trên dưới 10%.

Trong khi năm 2011, lợi nhuận sau thuế của doanh nghiệp tăng gần gấp 2 lần 1.707 tỷ đồng lên 3.141 tỷ đồng thì sang năm 2012 giảm nhẹ xuống 3.068 tỷ đồng. Sang tới năm 2013, con số này tiếp tục giảm xuống còn 2.252 tỷ đồng, năm 2014, cổ đông chứng kiến lợi nhuận một lần nữa rơi mất khoảng 50%, xuống còn 1.134 tỷ đồng.

2015 là năm duy nhất lợi nhuận sau thuế của Đạm Phú Mỹ tăng trưởng dương với 1.522 tỷ đồng, sau đó lại giảm trong các năm 2016, 2017, 2018 lần lượt chỉ còn 1.165 tỷ đồng, 708 tỷ đồng và 620 tỷ đồng. Cổ tức giảm và chỉ nhỉnh hơn lãi suất ngân hàng chút. Cụ thể, năm 2015, với kết quả lợi nhuận vượt 46% kế hoạch, cổ đông Đạm Phú Mỹ đã đồng ý nâng mức chia cổ tức 2015 từ 25% lên 40%. Sang năm 2016, tỷ lệ cổ tức đạt con số khá cao 30% (tương ứng mức chi 1.174 tỷ đồng). Năm 2017, cổ tức chỉ còn 20%, và năm 2018, tỷ lệ này chỉ còn 10%.

Nguyễn Huệ

Theo vietq.vn

Lợi nhuận quý IV năm 2018 của Vinamilk đạt 2.277 tỷ đồng  Kết quả này tăng 30,5% so với cùng kỳ năm trước. Theo báo cáo về kết quả kinh doanh sơ bộ hợp nhất cho quý 4/2018 của Vinamilk, lợi nhuận sau thuế hợp nhất của quý 4 năm 2018 là 2.277 tỷ đồng, tăng 30,5% so với cùng kỳ năm 2017. Đây là kết quả của một loạt các bước tiến mới trong...

Kết quả này tăng 30,5% so với cùng kỳ năm trước. Theo báo cáo về kết quả kinh doanh sơ bộ hợp nhất cho quý 4/2018 của Vinamilk, lợi nhuận sau thuế hợp nhất của quý 4 năm 2018 là 2.277 tỷ đồng, tăng 30,5% so với cùng kỳ năm 2017. Đây là kết quả của một loạt các bước tiến mới trong...

Tin liên quan

CEO Apple nhận 12 triệu USD thưởng tiền mặt cho năm 2018

CEO Apple nhận 12 triệu USD thưởng tiền mặt cho năm 2018 SCIC thu về gần 7.700 tỷ đồng từ bán vốn 9 doanh nghiệp

SCIC thu về gần 7.700 tỷ đồng từ bán vốn 9 doanh nghiệp Ông lớn ngành lắp máy phải thoái vốn 'khủng' tại công ty con

Ông lớn ngành lắp máy phải thoái vốn 'khủng' tại công ty con Liên tục không hoàn thành kế hoạch, Thủy sản Hùng Vương (HVG) vẫn đặt mục tiêu lãi "khủng" trong 2019

Liên tục không hoàn thành kế hoạch, Thủy sản Hùng Vương (HVG) vẫn đặt mục tiêu lãi "khủng" trong 2019 Nợ vay và áp lực cạnh tranh: Tập đoàn Hoa Sen (HSG) rơi đến bao giờ?

Nợ vay và áp lực cạnh tranh: Tập đoàn Hoa Sen (HSG) rơi đến bao giờ? Cổ phiếu Sabeco nằm sàn, tỷ phú Thái mất hơn 6.400 tỷ đồng

Cổ phiếu Sabeco nằm sàn, tỷ phú Thái mất hơn 6.400 tỷ đồng

Tạm giữ 6 nghi can liên quan vụ nam sinh bị nhóm người đánh đến nứt sọ01:11

Tạm giữ 6 nghi can liên quan vụ nam sinh bị nhóm người đánh đến nứt sọ01:11 Cảnh sát Việt Nam tìm thấy thi thể bé trai 10 tuổi trong vụ động đất ở Myanmar07:08

Cảnh sát Việt Nam tìm thấy thi thể bé trai 10 tuổi trong vụ động đất ở Myanmar07:08 'Hơn 1 tấn ketamin chưa lọt ra thị trường'06:41

'Hơn 1 tấn ketamin chưa lọt ra thị trường'06:41 Đối tượng uy hiếp bé gái ở Bắc Ninh vẫn 'ngáo đá' sau hơn 1 ngày bị bắt giữ03:23

Đối tượng uy hiếp bé gái ở Bắc Ninh vẫn 'ngáo đá' sau hơn 1 ngày bị bắt giữ03:23 "Con đường tử thần" tại Kursk khi Nga đánh bật Ukraine khỏi chiến tuyến08:18

"Con đường tử thần" tại Kursk khi Nga đánh bật Ukraine khỏi chiến tuyến08:18 Động đất mạnh ngang 334 bom nguyên tử ở Myanmar, số người chết vượt 1.00003:08

Động đất mạnh ngang 334 bom nguyên tử ở Myanmar, số người chết vượt 1.00003:08 Động đất Myanmar: Cứu sống một người sau gần 4 ngày, số người chết gần vượt 3.00001:58

Động đất Myanmar: Cứu sống một người sau gần 4 ngày, số người chết gần vượt 3.00001:58 Philippines nói khó tránh liên quan nếu Đài Loan bị tấn công08:25

Philippines nói khó tránh liên quan nếu Đài Loan bị tấn công08:25 Washington cấp tập chuyển vũ khí đến Trung Đông08:52

Washington cấp tập chuyển vũ khí đến Trung Đông08:52 Lý do Viện kiểm sát kháng nghị vụ tài xế đánh người trước Bệnh viện Từ Dũ08:27

Lý do Viện kiểm sát kháng nghị vụ tài xế đánh người trước Bệnh viện Từ Dũ08:27 Lạ lùng nhóm người chặn con hẻm quây lưới đánh bóng bàn ở TPHCM01:05

Lạ lùng nhóm người chặn con hẻm quây lưới đánh bóng bàn ở TPHCM01:05Tin đang nóng

Vụ 8 người ngộ độc rượu trái cây: Uống hết 10 chai

Vụ 8 người ngộ độc rượu trái cây: Uống hết 10 chai Xác minh thông tin hiệu trưởng gọi giáo viên là "gái bao"

Xác minh thông tin hiệu trưởng gọi giáo viên là "gái bao" Điều tra vụ thi thể phân hủy trên sân thượng chung cư Khang Gia

Điều tra vụ thi thể phân hủy trên sân thượng chung cư Khang Gia

Phía IU ra tuyên bố chính thức khi bị lôi vào ồn ào của Kim Soo Hyun và Sulli

Phía IU ra tuyên bố chính thức khi bị lôi vào ồn ào của Kim Soo Hyun và Sulli Phản ứng của cầu thủ ĐT Việt Nam khi bạn gái MC Huyền Trang Mù Tạt đăng status lúc nửa đêm, vừa yêu đã sóng gió?

Phản ứng của cầu thủ ĐT Việt Nam khi bạn gái MC Huyền Trang Mù Tạt đăng status lúc nửa đêm, vừa yêu đã sóng gió? Ngọc Trinh lên tiếng nóng hậu bị chê ăn mặc phản cảm gây sốc, thái độ ra sao mà tranh cãi?

Ngọc Trinh lên tiếng nóng hậu bị chê ăn mặc phản cảm gây sốc, thái độ ra sao mà tranh cãi? Gã xe ôm đưa bé gái ở Hà Nội vào nhà nghỉ để xâm hại tình dục

Gã xe ôm đưa bé gái ở Hà Nội vào nhà nghỉ để xâm hại tình dụcTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Màn uốn éo gây tranh cãi của Thanh Hằng bị NTK cắt sạch, người trong cuộc lên tiếng!

Sao việt

20 phút trước

Chính sách thuế của Mỹ: Áp thuế 25% với bia và lon nhôm rỗng nhập khẩu từ 4/4

Thế giới

21 phút trước

2 chú cảnh khuyển Việt Nam giúp tìm kiếm các nạn nhân trong vụ động đất ở Myanmar

Netizen

22 phút trước

Cách Chu Thanh Huyền "chắn bão" drama: "Xả" content Quang Hải và cậu quý tử, không lộ mặt cũng dễ dàng lấy lại thiện cảm

Sao thể thao

38 phút trước

Động thái của Tăng Mỹ Hàn giữa lúc bị "réo tên" là người phản bội HIEUTHUHAI

Nhạc việt

54 phút trước

"Nữ quái" mua thịt với lệnh chuyển khoản giả để chiếm đoạt tiền

Pháp luật

59 phút trước

Sao nam bị bóc từng hẹn hò Sulli: Sự nghiệp idol ngắn ngủi, rap hàng top nhưng kém may

Nhạc quốc tế

1 giờ trước

Hôm nay, lực lượng diễu binh, diễu hành Bộ Quốc phòng vào Nam bằng tàu hỏa

Tin nổi bật

1 giờ trước

Mỹ nhân gen Z nói xấu cả showbiz chia tay bạn trai diễn viên hơn 10 tuổi?

Sao châu á

1 giờ trước

Mẹ cứu con và kẹt lại trong căn nhà bị cháy khiến 3 người chết ở TPHCM

Mẹ cứu con và kẹt lại trong căn nhà bị cháy khiến 3 người chết ở TPHCM Vợ ngất lịm, tử vong khi đưa tang chồng

Vợ ngất lịm, tử vong khi đưa tang chồng Nghẹt thở: Người đàn ông nhảy qua lối đi bị gãy ở tầng 50 để tìm kiếm vợ con trong trận động đất tại Bangkok

Nghẹt thở: Người đàn ông nhảy qua lối đi bị gãy ở tầng 50 để tìm kiếm vợ con trong trận động đất tại Bangkok Vụ 6 du khách nhập viện sau bữa trưa, 1 người tử vong: Xác minh nguồn gốc rượu

Vụ 6 du khách nhập viện sau bữa trưa, 1 người tử vong: Xác minh nguồn gốc rượu Họp báo nước mắt "hại" Kim Soo Hyun: 1 brand quyết không dung thứ, Disney+ ra quyết định quan trọng

Họp báo nước mắt "hại" Kim Soo Hyun: 1 brand quyết không dung thứ, Disney+ ra quyết định quan trọng

Chồng cũ Từ Hy Viên thông báo cưới hot girl sau 2 tháng nữ minh tinh qua đời, 1 sao nam phản ứng gắt!

Chồng cũ Từ Hy Viên thông báo cưới hot girl sau 2 tháng nữ minh tinh qua đời, 1 sao nam phản ứng gắt!

Nóng: Kim Soo Hyun thừa nhận video tình cảm bên Kim Sae Ron năm 2018 là thật, nhưng...

Nóng: Kim Soo Hyun thừa nhận video tình cảm bên Kim Sae Ron năm 2018 là thật, nhưng... Dự đoán của nhà tiên tri mù Vanga về thế giới năm 2025 thành sự thật

Dự đoán của nhà tiên tri mù Vanga về thế giới năm 2025 thành sự thật