Cổ phiếu cần quan tâm ngày 23/3

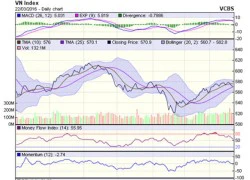

Góc nhìn kỹ thuật phiên 23/3: VN-Index tiếp tục đi ngang tích lũy

Góc nhìn kỹ thuật phiên 23/3: VN-Index tiếp tục đi ngang tích lũy Nhận định thị trường phiên 23/3: Có thể cân nhắc mua bắt đáy

Nhận định thị trường phiên 23/3: Có thể cân nhắc mua bắt đáyĐầu tư Chứng khoán trích báo cáo phân tích một số cổ phiếu cần quan tâm trước phiên 23/3 của các công ty chứng khoán.

MBS: Khuyến nghị khả quan

CTCK MB (MBS)

Chứng khoán MB là Công ty với thương hiệu lâu năm, trải qua 16 năm hình thành và phát triển với tiềm lực tài chính mạnh. Công ty hiện sở hữu hệ thống gần 70.000 tài khoản khách hàng cá nhân, thị phần môi giới luôn nằm trong top 10 công ty chứng khoán. Ngoài ra, MBS cũng nhận được sự hỗ trợ rất lớn từ tài chính, nhân lực, quan hệ từ ngân hàng mẹ MB. Đây là những lợi thế cạnh tranh lớn của MBS trong môi trường cạnh trạnh hiện tại.

Sau khi trải qua quá trình tái cơ cấu toàn diện từ năm 2011 và hợp nhất với chứng khoán VITS vào năm 2013, hiện tại tình hình tài chính của MBS đã cải thiện lên đáng kể. Các khoản phải thu khó đòi đã được trích lập gần hết trong khi các khoản đầu tư tài chính giảm dần cả về mặt giá trị và tỷ trọng trong cơ cấu tài sản. Cơ cấu tài chính hiện tại của MBS là tương đối lành mạnh.

Các hoạt động kinh doanh chính dự kiến sẽ có bước tăng trưởng cao trong năm 2016. Hoạt động môi giới với mục tiêu thị phần môi giới 6% so với 4,82% của năm 2015. Hoạt động IB tăng trưởng dự kiến gấp gần 15 lần nhờ chương trình bán chéo với ngân hàng mẹ MB và sự kết nối với các công ty thuộc Bộ Quốc Phòng. Trong khi đó, hoạt động tự doanh ngoài những cơ hội đầu tư mới còn kỳ vọng từ việc hoàn nhập các khoản dự phòng.

Chúng tôi định giá cổ phiếu MBS cho mục tiêu 12 tháng ở mức 11.600 VND, cao hơn 16% so với giá niêm yết dự kiến bằng phương pháp so sánh PB. Với mức forward BVPS của năm 2016 là 11.048 VND, giá niêm yết tương đương với mức PB là 0,9x lần, thấp hơn trung bình ngành chứng khoán là 1,05x lần.

Tuy nhiên, xét về triển vọng dài hạn của MBS sau khi tái cơ cấu hoàn toàn và vị thế của doanh nghiệp trong ngành, chúng tôi đưa ra giá mục tiêu 14.900 VND cho mục tiêu dài hạn với mức PB là 1,28 lần (chiết khấu 20% so với các công ty đầu ngành) và BVPS forward 2017 là 11.603 VND.

Vì vậy, chúng tôi khuyến nghị KHẢ QUAN đối với cổ phiếu MBS của CTCP Chứng khoán MB.

Tải báo cáo

Video đang HOT

MWG: Khuyến nghị mua vào

Công ty TNHH Chứng khoán Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBS)

CTCP Đầu tư thế giới di động (MWG – sàn HOSE) cho biết, doanh thu 2 tháng đầu năm 2016 tăng 78% so với cùng kỳ năm trước và lợi nhuận sau thuế tăng 79%, hoàn thành 20% kế hoạch doanh thu và 21% kế hoạch lợi nhuận sau thuế của năm 2016. Công ty cũng công bố đã mở thêm được 33 cửa hàng Thegioididong và 18 cửa hàng Điện máy Xanh mới trong hai tháng đầu năm, nâng tổng số cửa hàng của hai hệ thống này lên lần lượt 597 và 87 cửa hàng.

Kết quả kinh doanh của MWG vẫn đang đi đúng kỳ vọng của chúng tôi; vì vậy, chúng tôi duy trì khuyến nghị MUA với giá mục tiêu 99.000 đồng/cổ phiếu. Hôm nay, giá cổ phiếu MWG giảm 1,3%, đóng cửa ở mức 77.000 đồng/cổ phiếu, tương đương với mức P/E năm 2016 là 7,7 lần.

REE: PE giao dịch ở mức 7,7 lần

Công ty TNHH Chứng khoán Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBS)

CTCP Cơ điện lạnh REE (REE – HSX) vừa công bố tài liệu ĐHCĐ thường niên năm 2016 (dự kiến vào ngày 31/3/2016). Công ty sẽ trình ĐHCĐ đề xuất trả cổ tức năm 2015 theo tỷ lệ 25%, trong đó, 10% sẽ được trả bằng tiền mặt từ ngày 1/4/2016 và dự kiến phát hành 40,44 triệu cổ phiếu để trả cổ tức theo tỷ lệ 20:3, thời gian thực hiện trong quý II/2016. Như vậy, sau đợt phát hành thêm, vốn điều lệ của REE sẽ tăng từ hơn 1.696 tỷ đồng lên gần 3.101 tỷ đồng.

Bên cạnh đó, HĐQT Công ty sẽ đề xuất Đại hội thông qua việc ủy quyền cho HĐQT quyết định mức chi trả cổ tức trong năm 2016 nhưng không thấp hơn 12%.

Lũy kế cả năm 2015, doanh thu hợp nhất đạt 2.643 tỷ đồng, tương đương năm 2014, hoàn thành 95,2% kế hoạch năm. Lợi nhuận sau thuế hợp nhất của REE đạt 888,1 tỷ đồng, giảm 19,2% theo năm và chỉ đạt 94,8% kế hoạch năm, chủ yếu do lỗ từ khoản đầu tư vào PPC. Biên lợi nhuận ròng giảm từ 41,8% còn 33,6%.

Trong năm 2016, REE đặt kế hoạch doanh thu hợp nhất đạt 2.933 tỷ đồng, tăng 11% so với 2015; lợi nhuận sau thuế hợp nhất đạt 921 tỷ đồng, tăng 22,8% so với 2015.

REE hôm nay giảm 0,4% xuống 24.600 đồng. REE hiện đang giao dịch ở mức P/E 2015 là 7,7 lần và P/B 2015 là 1,1 lần.

KSA: Xem xét mua vào trong ngắn hạn

CTCK KIS Việt Nam (KIS)

Sau giai đoạn tích lũy khoảng bốn tháng trong vùng 5-6, giá KSA của CTCP Công nghiệp Khoáng sản Bình Thuận đã vượt qua được vùng kháng cự 6-6.2 với khối lượng giao dịch rất tích cực.

Thoát khỏi vùng 5-6, giá KSA cũng đã vượt qua được đường MA200. Trong khi đó, vùng 6-6.2 có sự hiện diện của ngưỡng Fibonacci Retracement 61.8% của nhịp sóng giảm từ 06-08/2015 và các mức đỉnh đáy cũ.

Diễn biến vượt qua các vùng kháng cự mạnh, sau giai đoạn tích lũy, với khối lượng giao dịch tích cực là tín hiệu cho thấy khả năng giá KSA có thể tiếp tục đà tăng. Trước mắt, giá KSA có thể kiểm định lại vùng kháng cự tiếp theo ở vùng 7.8-8.

Vì vậy, nhà đầu tư ngắn và trung hạn có thể xem xét mua vào trong những nhịp điều chỉnh về vùng 6-6.2. Với giá kỳ vọng trước mắt sẽ ở vùng 7.8-8. Ngưỡng cắt lỗ được đặt tại 5.5.

T.Thúy

Theo_Tin Nhanh Chứng Khoán

Cổ phiếu cần quan tâm ngày 18/3

Đầu tư Chứng khoán trích báo cáo phân tích một số cổ phiếu cần quan tâm trước phiên 18/3 của các công ty chứng khoán.

FPT: Khuyến nghị mua vào

Công ty TNHH Chứng khoán Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBS)

Chúng tôi vừa thực hiện cuộc trao đổi qua điện thoại với CTCP FPT (FPT) và công ty đã xác nhận sẽ hoàn tất việc thoái vốn khỏi mảng bán lẻ vào cuối năm 2016. Công ty vừa ký hợp đồng tư vấn vào cuối tháng 3/2016 và đang trong quá trình tìm kiếm nhà đầu tư tiềm năng.

Mặc dù mảng bán lẻ đóng góp 20% vào doanh thu của FPT, tỷ trọng của mảng này trong khoản mục lợi nhuận trước thuế khá khiếm tốn, chỉ chiếm từ 2% đến 6% mỗi năm, tương đương với biên lợi nhuận ròng kém hấp dẫn, chỉ từ 1% đến 2% so với tỷ lệ hai con số của các mảng khác. Ngành bán lẻ hiện đang đối mặt với tình trạng cạnh tranh gay gắt từ các đối thủ mạnh, đặc biệt là công ty dẫn đầu ngành - CTCP Đầu tư Thế giới Di động (MWG). Theo đó, thương vụ chuyển nhượng này là chiến lược đúng đắn đối với quá trình phát triển của công ty và sẽ giúp cải thiện biên lợi nhuận chung của FPT.

Chúng tôi giữ nguyên khuyến nghị MUA đối với cổ phiếu FPT với giá mục tiêu 1 năm là 63.000 đồng/cổ phiếu. Hôm nay, giá cổ phiếu FPT không đổi, đóng cửa ở mức 48.500 đồng/cổ phiếu, tương đương với P/E năm 2015 là 12,2 lần và P/E dự phóng năm 2016 của VPBS là 10,1 lần.

BCI: Khuyến nghị mua vào

CTCK Vietcombank (VCBS)

Kết quả kinh doanh 2015 của CTCP Đầu tư Xây dựng Bình Chánh (BCI - sàn HOSE) tăng trưởng vượt bậc so với cùng kỳ xuất phát từ hoạt động chuyển nhượng dự án, hoàn nhập chi phí đã ghi nhận của Phong Phú 4 và tái ký hợp đồng khu tiểu thủ công nghiệp Lê Minh Xuân. Cơ cấu cổ đông mới bước đầu đem lại những thay đổi tích cực thông qua việc hoàn thiện và có lộ trình cụ thể hoàn tất thủ tục pháp lý các dự án. Tập trung phát triển dự án có quy mô lớn và cải thiện dòng tiền với việc chuyển nhượng các dự án nhỏ.

Năm 2015, doanh thu thuần BCI đạt 463 tỷ đồng, tăng 92% so với năm trước và hoàn thành 122% kế hoạch năm, lợi nhuận sau thuế đạt 293 tỷ đồng, tăng 201% so với năm trước và hoàn thành 244% kế hoạch. EPS 2015 đạt 3.378 đồng.

2016 là một năm bận rộn với việc triển khai hàng loạt các dự án đã bị trì hoãn trong thời gian qua. BCI sẽ ưu tiên hoàn tất công tác đền bù tại các dự án có tính khả thi trong ngắn hạn: Khu công nghiệp Lê Minh Xuân mở rộng và Corona city. Doanh thu thuần 2016 ước đạt 408 tỷ đồng, lợi nhuận sau thuế của cổ đông công ty mẹ đạt 138 tỷ đồng, EPS cơ bản từ HĐKD cốt lõi là 1.594 đồng.

Chúng tôi duy trì khuyến nghị mua vào như báo cáo cập nhật trước với giá trị hợp lý ước tính là 28.600 đồng/CP.

T.Thúy

Theo_Tin Nhanh Chứng Khoán

Cổ phiếu cần quan tâm ngày 16/3  Năm 2016 có thể là một năm tốt đẹp hơn với HAG CTCK VPBS CTCP Hoàng Anh Gia Lai (HAG) vừa công bố kết quả kinh doanh chưa kiểm toán năm 2015 với doanh thu thuần tăng gấp đôi so với năm trước, lên 6.253 tỷ đồng, nằm trong dự phóng năm 2015 của chúng tôi. Tuy nhiên, lợi nhuận trước thuế của...

Năm 2016 có thể là một năm tốt đẹp hơn với HAG CTCK VPBS CTCP Hoàng Anh Gia Lai (HAG) vừa công bố kết quả kinh doanh chưa kiểm toán năm 2015 với doanh thu thuần tăng gấp đôi so với năm trước, lên 6.253 tỷ đồng, nằm trong dự phóng năm 2015 của chúng tôi. Tuy nhiên, lợi nhuận trước thuế của...

Tin liên quan

Giúp công ty đại chúng tránh sai sót trong lập báo cáo tài chính

Giúp công ty đại chúng tránh sai sót trong lập báo cáo tài chính Cổ phiếu cần quan tâm ngày 9/3

Cổ phiếu cần quan tâm ngày 9/3 Cổ phiếu cần quan tâm ngày 3/3

Cổ phiếu cần quan tâm ngày 3/3 Cổ phiếu cần quan tâm ngày 1/3

Cổ phiếu cần quan tâm ngày 1/3 Cổ phiếu cần quan tâm ngày 29/2

Cổ phiếu cần quan tâm ngày 29/2 Cổ phiếu cần quan tâm ngày 24/2

Cổ phiếu cần quan tâm ngày 24/2 Tạm giữ 6 nghi can liên quan vụ nam sinh bị nhóm người đánh đến nứt sọ01:11

Tạm giữ 6 nghi can liên quan vụ nam sinh bị nhóm người đánh đến nứt sọ01:11 Phút nghẹt thở giải cứu bé gái 9 tuổi bị khống chế bằng dao trên mái nhà00:24

Phút nghẹt thở giải cứu bé gái 9 tuổi bị khống chế bằng dao trên mái nhà00:24 Ông Trump chuẩn bị 'hợp đồng chia đất' giữa Nga và Ukraine08:31

Ông Trump chuẩn bị 'hợp đồng chia đất' giữa Nga và Ukraine08:31 Động đất mạnh ngang 334 bom nguyên tử ở Myanmar, số người chết vượt 1.00003:08

Động đất mạnh ngang 334 bom nguyên tử ở Myanmar, số người chết vượt 1.00003:08 Đối tượng uy hiếp bé gái ở Bắc Ninh vẫn 'ngáo đá' sau hơn 1 ngày bị bắt giữ03:23

Đối tượng uy hiếp bé gái ở Bắc Ninh vẫn 'ngáo đá' sau hơn 1 ngày bị bắt giữ03:23 Nga nói sẽ ký thỏa thuận biển Đen nếu Mỹ 'ra lệnh' cho Tổng thống Zelensky08:42

Nga nói sẽ ký thỏa thuận biển Đen nếu Mỹ 'ra lệnh' cho Tổng thống Zelensky08:42 Cảnh sát trích xuất camera tìm 2 xe phân khối lớn phóng như bay trên cao tốc00:12

Cảnh sát trích xuất camera tìm 2 xe phân khối lớn phóng như bay trên cao tốc00:12 Cháy rừng Hàn Quốc: 15 người chết, chùa 1.300 năm tuổi bị thiêu rụi01:15

Cháy rừng Hàn Quốc: 15 người chết, chùa 1.300 năm tuổi bị thiêu rụi01:15 Lạ lùng nhóm người chặn con hẻm quây lưới đánh bóng bàn ở TPHCM01:05

Lạ lùng nhóm người chặn con hẻm quây lưới đánh bóng bàn ở TPHCM01:05 Động đất như bom nguyên tử ở Myanmar: Số người chết tăng vọt lên 1.64400:41

Động đất như bom nguyên tử ở Myanmar: Số người chết tăng vọt lên 1.64400:41 Làm rõ việc thanh niên đang khám răng cho trẻ em bị 3 người lao vào đánh túi bụi01:03

Làm rõ việc thanh niên đang khám răng cho trẻ em bị 3 người lao vào đánh túi bụi01:03Tin đang nóng

Cẩm Ly sang Mỹ phẫu thuật: Òa khóc trước khi lên bàn mổ, Minh Tuyết nói một câu

Cẩm Ly sang Mỹ phẫu thuật: Òa khóc trước khi lên bàn mổ, Minh Tuyết nói một câu Người phụ nữ hơn 20 lần đưa vàng giả đi cầm ở tiệm kim hoàn

Người phụ nữ hơn 20 lần đưa vàng giả đi cầm ở tiệm kim hoàn Chú rể ôm bạn gái cũ mặc váy cưới tiến vào lễ đường khiến cô dâu "chết đứng", quan khách ngỡ ngàng

Chú rể ôm bạn gái cũ mặc váy cưới tiến vào lễ đường khiến cô dâu "chết đứng", quan khách ngỡ ngàng

NSƯT Kiều Anh để lộ đôi mắt đỏ hoe, hé lộ kết phim 'Cha tôi, người ở lại'?

NSƯT Kiều Anh để lộ đôi mắt đỏ hoe, hé lộ kết phim 'Cha tôi, người ở lại'? Phía "nữ ca sĩ Hàn Quốc" bị ViruSs từ chối không cho lên livestream nói gì sau ồn ào tối qua?

Phía "nữ ca sĩ Hàn Quốc" bị ViruSs từ chối không cho lên livestream nói gì sau ồn ào tối qua? Khối gỗ 'khủng' lao từ ô tô xuống đường, cô gái vứt xe máy chạy thoát thân

Khối gỗ 'khủng' lao từ ô tô xuống đường, cô gái vứt xe máy chạy thoát thân Công ty quản lý của Kim Soo Hyun phản hồi cáo buộc ép Sulli đóng cảnh nhạy cảm

Công ty quản lý của Kim Soo Hyun phản hồi cáo buộc ép Sulli đóng cảnh nhạy cảmTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Trước khi qua đời, mẹ nói một câu khiến tôi bừng tỉnh, nhận ra rằng mình đã đánh mất điều thiêng liêng nhất!

Góc tâm tình

06:57:00 30/03/2025

Tìm người thân bé gái sơ sinh bị bỏ rơi với lời nhắn "đừng tìm mẹ bé vì mẹ bé đã đi về quê..."

Netizen

06:52:53 30/03/2025

Streamer ViruSs: Học nhạc viện, từng gây ồn ào vì chê Hòa Minzy, Trấn Thành

Sao việt

06:38:23 30/03/2025

Mỹ nam diễn dở tới nỗi bị đạo diễn ném giày vào người, lười đóng phim vẫn bỏ túi cả nghìn tỷ

Sao châu á

06:33:51 30/03/2025

Lý do Nhật Bản không phô trương dù liên tục chinh phục đỉnh cao khoa học

Thế giới

06:33:13 30/03/2025

Thiên tài 15 tuổi khiến cả thế giới rùng mình

Hậu trường phim

06:31:16 30/03/2025

Áp lực với các Chị đẹp

Nhạc việt

06:28:14 30/03/2025

Tăng 60kg trong 2 năm sau biến cố hôn nhân

Sức khỏe

06:06:17 30/03/2025

Dùng loại hạt "rẻ bèo" nhưng giàu chất chống oxy hóa làm món ăn sáng vừa ngon lại giúp bổ khí huyết, đẹp da, ngừa thiếu máu

Ẩm thực

06:00:16 30/03/2025

"Cha tôi, người ở lại" tập 19: An tỏ ra lạnh nhạt khi Nguyên trở về

Phim việt

05:56:30 30/03/2025

"Em bé thiên niên kỷ" của Trung Quốc đột tử ở tuổi 25

"Em bé thiên niên kỷ" của Trung Quốc đột tử ở tuổi 25 Động đất xảy ra, phú bà sống ở tầng 36 Landmark 81 mặc luôn đồ ngủ chạy xuống, không quên xách theo túi hiệu

Động đất xảy ra, phú bà sống ở tầng 36 Landmark 81 mặc luôn đồ ngủ chạy xuống, không quên xách theo túi hiệu Cực choáng: Gần 1,5 triệu người xem Pháo chất vấn ViruSs chuyện ngoại tình trực tiếp giữa đêm

Cực choáng: Gần 1,5 triệu người xem Pháo chất vấn ViruSs chuyện ngoại tình trực tiếp giữa đêm Vợ Quý Bình vừa lau bàn thờ cho chồng vừa nghẹn ngào tâm sự: "Em vẫn như xưa, cắm hoa xấu hoắc"

Vợ Quý Bình vừa lau bàn thờ cho chồng vừa nghẹn ngào tâm sự: "Em vẫn như xưa, cắm hoa xấu hoắc" Sốc: Ngô Kiến Huy và quản lý 12 năm mâu thuẫn chuyện tiền bạc, nam ca sĩ đăng đàn yêu cầu đối chất!

Sốc: Ngô Kiến Huy và quản lý 12 năm mâu thuẫn chuyện tiền bạc, nam ca sĩ đăng đàn yêu cầu đối chất! Danh ca Khánh Ly bị đột quỵ ở tuổi 80, dừng biểu diễn

Danh ca Khánh Ly bị đột quỵ ở tuổi 80, dừng biểu diễn Sao nam Vbiz bị HIV lên tiếng khi bị tố ăn cắp tiền trong khách sạn

Sao nam Vbiz bị HIV lên tiếng khi bị tố ăn cắp tiền trong khách sạn Cô gái giống Chu Thanh Huyền trong clip ở quán karaoke chính thức lên tiếng, liệu vợ Quang Hải có được minh oan?

Cô gái giống Chu Thanh Huyền trong clip ở quán karaoke chính thức lên tiếng, liệu vợ Quang Hải có được minh oan? Midu khoe clip du lịch Trung Quốc: Visual chồng thiếu gia thành tâm điểm, lộ 1 hành động siêu mê vợ!

Midu khoe clip du lịch Trung Quốc: Visual chồng thiếu gia thành tâm điểm, lộ 1 hành động siêu mê vợ! Vì sao trận động đất lớn chưa từng có ở Myanmar lại khiến nhà cao tầng ở Hà Nội, TPHCM rung lắc mạnh?

Vì sao trận động đất lớn chưa từng có ở Myanmar lại khiến nhà cao tầng ở Hà Nội, TPHCM rung lắc mạnh?