Cổ phiếu cần quan tâm ngày 22/5

Nhà đầu tư ngoại mua ròng gần 6.000 tỉ đồng cổ phiếu của Vingroup

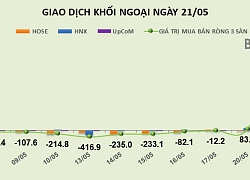

Nhà đầu tư ngoại mua ròng gần 6.000 tỉ đồng cổ phiếu của Vingroup Phiên 21/5: Bỏ giao dịch VIC, khối ngoại vẫn bán ròng hơn 180 tỷ đồng trên HOSE

Phiên 21/5: Bỏ giao dịch VIC, khối ngoại vẫn bán ròng hơn 180 tỷ đồng trên HOSEBáo Đầu tư Chứng khoán trích báo cáo phân tích một số cổ phiếu cần quan tâm trước phiên 22/5 của các công ty chứng khoán.

Khuyến nghị khả quan dành cho MSN

CTCK Bản Việt (VCSC)

Chúng tôi giữ khuyến nghị khả quan dành cho CTCP Tập đoàn Masan (MSN). Chúng tôi kỳ vọng mảng kinh doạnh F&B (Thực phẩm/đồ uống) của MSN sẽ duy trì tăng trưởng doanh thu 2 chữ số nhờ tích cực triển khai sản phẩm mới, trong khi mảng kinh doanh thịt mát đã được người tiêu dùng đón nhận tích cực, mở đường cho việc mở rộng mạnh mẽ trong tương lai.

Chúng tôi điều chỉnh giảm dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiếu số lần lượt 9%/5%/2% do giảm dự phóng doanh số mảng thức ăn chăn nuôi và bán đồng trong năm 2019, cũng như dự báo lợi nhuận thấp hơn từ Techcombank (TCB).

Giá mục tiêu của chúng tôi được điều chỉnh giảm chủ yếu là do việc cập nhật chu kỳ mô hình định giá chiết khấu dòng tiền (DCF) cho đến cuối năm 2019 của Masan Consumer (MSC) bị bù đắp bởi các điều chỉnh ở trên.

ADVERTISEMENT

Chúng tôi dự phóng tốc độ tăng trưởng kép (CAGR) của EPS đạt 25% trong giai đoạn 2018- 2021, đến từ CAGR lần lượt 12% và 11% của lợi nhuận từ hoạt động kinh doanh và đóng góp lợi nhuận từ TCB, cũng như chi phí tài chính ròng giảm.

Rủi ro cho quan điểm tích cực của chúng tôi: triển khai các sản phẩm F&B mới không hiệu quả; mảng thịt mát diễn biến kém tích cực; bùng phát dịch bệnh heo; giá kim loại giảm.

FPT nhiều khả năng vượt ngưỡng 48

CTCK BIDV (BSC)

Cổ phiếu CTCP FPT (mã FPT) vẫn duy trì vận động tăng giá khá mạnh. Thanh khoản cổ phiếu cũng đang nằm ở mức trung bình 20 phiên, cho thấy động lực tăng giá vẫn còn.

Chỉ báo MACD và chỉ báo RSI đều ủng hộ xu hướng tăng giá tuy nhiên việc chỉ báo RSI sắp chạm ngưỡng mua quá cho thấy cổ phiếu sẽ tích lũy ngắn hạn 2-3 tại quanh ngưỡng giá 46.

Video đang HOT

Nhịp vận động của 3 đường MA và sự hỗ trợ của dải mây Ichimoku cũng cho nhịp tăng khá vững chắc.

Như vậy, FPT nhiều khả năng sẽ vượt ngưỡng kháng cự tiếp theo tại ngưỡng giá 48 và tạo mức đỉnh mới tại giá 50.

Khuyến nghị phù hợp thị trường cho NKG với giá mục tiêu 5.900 đồng/CP

CTCK Bản Việt (VCSC)

Chúng tôi nâng khuyến nghị dành cho NKG từ kém khả quan lên phù hợp thị trường mặc dù điều chỉnh giảm giá mục tiêu 6% xuống 5.900 đồng/CP do giá cổ phiếu trong 3 tháng qua đã giảm 14%.

Chúng tôi điều chỉnh giảm 90% dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiếu số 2019 xuống 13 tỷ đồng (giảm 77% so với năm 2018) do lỗ lớn trong quý 1 khiến chúng tôi điều chỉnh giảm dự báo biên lợi nhuận. Chúng tôi tiếp tục đưa khoản lợi nhuận trước thuế bất thường 203 tỷ đồng từ thanh lý tài sản vào dự báo 2019. Chúng tôi cũng điều chỉnh giảm dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiếu số 2020 và 2021 lần lượt 84% và 46%.

Doanh thu trong nước của NKG phục hồi và quá trình giảm nợ vay đang tiếp tục diễn ra là những điểm sáng trong kết quả kinh doanh của công ty. Vì vậy, chúng tôi cho rằng NKG sẽ dần phục hồi được khả năng sinh lời với kỳ vọng giá bán sẽ phục hồi trong khi chi phí lãi vay giảm.

Chúng tôi tiếp tục cho rằng tình hình ngành thép còn nhiều thử thách với cạnh tranh trong nước gay gắt, tình hình thương mại thế giới bất ổn và giá thép cán nóng đầu vào biến động mạnh sẽ hạn chế khả năng tăng trưởng sản lượng cũng như biên lợi nhuận, qua đó kìm hãm các nỗ lực gia tăng lợi nhuận của công ty.

Chúng tôi duy trì khuyến nghị mua dành cho CTCP Nhiệt điện Phả Lại (PPC) và nâng giá mục tiêu thêm 12,7% lên 31.000 đồng/CP. Chủ yếu nhờ hủy bỏ dự án nâng cấp máy móc thiết bị và môi trường (vốn xây dựng cơ bản 4,7 nghìn tỷ đồng) và tăng trưởng tỷ lệ tăng trưởng năm cuối của mô hình định giá cao hơn để phản ánh triển vọng từ nhà máy Phả Lại 3.

Chúng tôi nâng giả định cổ tức tiền mặt giai đoạn 2019-2023 từ 2.500 đồng/CP (lợi suất cổ tức 9,0%) lên 3.000 đồng/CP (lợi suất cổ tức 10,8%) trong bối cảnh lượng tiền mặt dồi dào hơn sau khi loại bỏ các dự án nâng cấp.

Chúng tôi duy trì dự báo lợi nhuận sau thuế cốt lõi 2019, nhưng giảm dự báo lợi nhuận sau thuế cốt lõi giai đoạn 2020- 2028 trung bình 3,2% do (1) giả định phần cố định trong giá PPA của Phả Lại 1 giảm 5% , (2) chi phí khấu hao tăng thêm từ dự án nâng cấp hệ thống lọc bụi tĩnh điện (ESP) và (3) Phả Lại 1 không có cải thiện về hiệu suất hoạt động và tỷ lệ than tiêu thụ do không có dự án nâng cấp máy móc và thiết bị.

Dự phóng của chúng tôi tương ứng với tăng trưởng lợi nhuận sau thuế cốt lõi 2019 đạt 5,1%, đến từ tăng trưởng sản lượng 2,5% và cổ tức được nhận cao hơn, bù đắp cho sản lượng điện hợp đồng giảm và giá than tăng.

Yếu tố hỗ trợ: nhà máy Phả Lại 3 mới (1×600 MW) sẽ thúc đẩy tăng trưởng dài hạn.

Rủi ro: vấn đề kỹ thuật ngoài dự kiến.

Lợi suất cổ tức hấp dẫn ở mức cao và ổn định đạt 10,8% trong khi P/E là 8,6 lần, và EV/EBITDA 6,7 lần dự phóng 2019 thấp hơn lần lượt 33% và 24% so với các công ty cùng ngành.

Khuyến nghị khả quan cổ phiếu QNS

CTCK Bản Việt (VCSC)

Chúng tôi nâng khuyến nghị dành cho CTCP Đường Quảng Ngãi (QNS) lên khả quan dù điều chỉnh giảm giá mục tiêu 4% vì trong 3 tháng qua, giá cổ phiếu đã giảm 12%. Chúng tôi cho rằng QNS mang lại giá trị tốt với mức định giá hiện nay với lợi suất dòng tiền tự do theo dự báo của chúng tôi cho giai đoạn 2019-2021 đạt 11%-22% trong khi doanh thu từ sữa đậu nành đang cải thiện.

Việc điều chỉnh giảm giá mục tiêu chủ yếu do định giá mảng điện sinh khối giảm và số dư tiền mặt thuần giảm.

Dù chúng tôi điều chỉnh giảm 3% dự báo lợi nhuận sau thuế 2019 do mảng đường và điện sinh khối, chúng tôi điều chỉnh tăng dự báo lợi nhuận sau thuế 2020 và 2021 thêm lần lượt 7% và 10% nhờ thu nhập lãi tăng vì ban lãnh đạo hiện ước tính vốn đầu tư xây dựng cơ bản cho dây chuyền đường mới là 38,6 triệu USD thay vì 61,8 triệu USD như trước đây.

Chúng tôi ước tính lợi nhuận sau thuế 2019 sẽ giảm nhẹ 1% dù lợi nhuận sau thuế quý I/2019 giảm mạnh 18% vì chúng tôi cho rằng lợi nhuận mảng đường sẽ phục hồi nhờ phần lớn chi phí khấu hao đã được ghi nhận trong quý 1/2019.

Chúng tôi dự báo lợi nhuận sau thuế 2020 và 2021 sẽ tăng lần lượt 17% và 7% nhờ năng suất mía đường phục hồi, qua đó thúc đẩy lợi nhuận các mảng đường và điện sinh khối, bên cạnh thu nhập tài chính tăng.

Chúng tôi điều chỉnh tăng dự báo tăng trưởng kép hàng năm 2018-2021 cho doanh thu mảng sữa đậu nành từ 4% lên 7% vì QNS có kế hoạch tung ra nhiều sản phẩm mới hơn so với chúng tôi dự kiến, trong đó có 4 sản phẩm trong năm 2019.

Rủi ro cho quan điểm tích cực của chúng tôi: Mất thị phần sữa đậu nành do cạnh tranh gay gắt; năng suất mía đường thấp hơn so với dự kiến; giá đường giảm.

Khuyến nghị mua TLG với giá mục tiêu 73.000 đồng/CP

CTCK Bản Việt (VCSC)

Chúng tôi giữ khuyến nghị mua dành cho CTCP Tập đoàn Thiên Long (TLG) đồng thời điều chỉnh giảm giá mục tiêu 9% xuống 73.000 đồng/CP với việc điều chỉnh giảm 2% dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số 2019 và áp dụng WACC cao hơn.

Chúng tôi giữ nguyên dự báo doanh thu 2019 sẽ đạt 3,3 nghìn tỷ đồng, tăng 16%. Trong khi Tết Âm lịch đến sớm khiến doanh thu trong nước thấp hơn so với dự kiến gần như cả quý 1, chúng tôi cho rằng doanh thu trong nước đã bắt đầu phục hồi trong tháng 3 để chuẫn bị phục vụ mùa năm học mới.

Chúng tôi điều chỉnh giảm 2% dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số 2019 xuống 339 tỷ đồng, tăng 15% so với năm 2018 vì chúng tôi điều chỉnh giảm giả định biên lợi nhuận gộp từ 37,2% xuống 37% do giá nhựa trong quý 1 tăng.

Chúng tôi cho rằng đợt điều chỉnh của giá cổ phiếu TLG thời gian qua đã khiến định giá của TLG trở nên hấp dẫn cho các nhà đầu tư dài hạn. Chúng tôi cho rằng diễn biến kết quả kinh doanh quý I/2019 kém tích cực, vốn không mang tính đại diện cho kết quả kinh doanh cả năm, đã dẫn đến tình trạng quá bán.

Chúng tôi cho rằng TLG là một cổ phiếu an toàn với tăng trưởng ổn định. Điều này được củng cố nhờ tăng trưởng mang tính cấu trúc của nhu cầu văn phòng phẩm tại Việt Nam với các hoạt động giáo dục và kinh doanh, cũng như tăng cường thâm nhập vào các thị trường xuất khẩu tại ASEAN.

TLG hiện đang giao dịch tại P/E 2019 là 12,7 lần và đối với giai đoạn 2018-2023, chúng tôi dự báo doanh thu và lợi nhuận sau thuế sau lợi ích cổ đông thiểu số sẽ đạt tăng trưởng kép hàng năm lần lượt 15,3% và 16,3%.

Rủi ro: biên lợi nhuận giảm mạnh hơn so với dự báo do giá dầu và nhựa tăng.

Theo tinnhanhchungkhoan.vn

Đường Quảng Ngãi (QNS) chốt danh sách cổ đông phát hành hơn 58 triệu cổ phiếu trả cổ tức

Dự kiến sau phát hành Đường Quảng Ngãi sẽ tăng vốn điều lệ từ trên 2.925 tỷ đồng hiện nay lên trên 3.500 tỷ đồng.

Ngày 10/5 tới đây CTCP Đường Quảng Ngãi (mã chứng khoán QNS) sẽ chốt danh sách cổ đông phát hành hơn 58,5 triệu cổ phiếu trả cổ tức năm 2018, tỷ lệ phát hành 20%, tương ứng cổ đông sở hữu 100 cổ phiếu được nhận về 20 cổ phiếu mới.

Giá trị phát hành theo mệnh giá hơn 585 tỷ đồng. Nguồn vốn phát hành lấy từ lợi nhuận sau thuế thực hiện năm 2018.

Dự kiến sau phát hành Đường Quảng Ngãi sẽ tăng vốn điều lệ từ trên 2.925 tỷ đồng hiện nay lên trên 3.500 tỷ đồng.

Năm 2018 là năm thành công với Đường Quảng Ngãi khi doanh thu đạt mức cao nhất trong lịch sử, trên 8.000 tỷ đồng. Lợi nhuận sau thuế tăng trưởng 20,6% so với năm trước đó, đạt 1.238 tỷ đồng.

Năm 2019, Đường Quảng Ngãi đã công bố báo cáo tài chính quý 1 với doanh thu vượt 2.000 tỷ đồng, tăng 25% so với quý 1 năm ngoái. Tuy nhiên chi phí quảng cáo tăng cao dẫn đến chi phí bán hàng tăng mạnh là nguyên nhân chính dẫn đến lợi nhuận sau thuế lại giảm sút 18% so với cùng kỳ, đạt chưa đến 155 tỷ đồng.

Mạnh Linh

Theo Trí thức trẻ

TNG: Lợi nhuận tháng 4/2019 tăng trưởng 41%  Báo cáo tài chính tháng 4/2019 của CTCP Đầu tư và Thương mại TNG (TNG) vừa công bố tiếp tục cho thấy kết quả kinh doanh tích cực sau khởi đầu lạc quan của quý I/2019. Cụ thể, trong tháng 4/2019, doanh thu của Công ty đạt 295,7 tỷ đồng, tăng 32,7% so với tháng 4/2018. Biên lợi nhuận gộp được cải thiện...

Báo cáo tài chính tháng 4/2019 của CTCP Đầu tư và Thương mại TNG (TNG) vừa công bố tiếp tục cho thấy kết quả kinh doanh tích cực sau khởi đầu lạc quan của quý I/2019. Cụ thể, trong tháng 4/2019, doanh thu của Công ty đạt 295,7 tỷ đồng, tăng 32,7% so với tháng 4/2018. Biên lợi nhuận gộp được cải thiện...

Tin liên quan

Đại gia Hoa kiều Cô Gia Thọ và sự tăng trưởng của Thiên Long

Đại gia Hoa kiều Cô Gia Thọ và sự tăng trưởng của Thiên Long ĐHĐCĐ Nam Việt (ANV): Dự kiến quý II/2019 lãi 200 tỷ đồng, biên lãi gộp 25%

ĐHĐCĐ Nam Việt (ANV): Dự kiến quý II/2019 lãi 200 tỷ đồng, biên lãi gộp 25% Điạ ốc Đà Lạt sắp huỷ niêm yết, lãnh đạo "sang tay" cổ phần

Điạ ốc Đà Lạt sắp huỷ niêm yết, lãnh đạo "sang tay" cổ phần Mía đường Sơn La (SLS): Lợi nhuận quý III năm tài chính 2019 lao dốc

Mía đường Sơn La (SLS): Lợi nhuận quý III năm tài chính 2019 lao dốc Doanh nghiệp trong "rổ VN30" lãi ra sao trong quý 1/2019

Doanh nghiệp trong "rổ VN30" lãi ra sao trong quý 1/2019 Doanh nghiệp niêm yết trên HNX ghi nhận lãi 19.886 tỷ đồng năm 2018

Doanh nghiệp niêm yết trên HNX ghi nhận lãi 19.886 tỷ đồng năm 2018

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01 Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 Tàu vận tải Nga cập cảng Syria, chuẩn bị cho cuộc rút quân09:12

Tàu vận tải Nga cập cảng Syria, chuẩn bị cho cuộc rút quân09:12 Ông Trump nói muốn gặp ông Putin ngay lập tức08:46

Ông Trump nói muốn gặp ông Putin ngay lập tức08:46 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Vụ Trương Mỹ Lan: Cục Thi hành án dân sự thông tin về tổ chức thi hành án10:31

Vụ Trương Mỹ Lan: Cục Thi hành án dân sự thông tin về tổ chức thi hành án10:31 CIA có đánh giá mới về nguồn gốc Covid-1908:54

CIA có đánh giá mới về nguồn gốc Covid-1908:54 Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33

Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33 'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26

'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26Tin đang nóng

Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết

Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết Phu nhân hào môn Vbiz gia nhập hội mẹ bỉm ngày đầu năm, sắc vóc sau khi sinh con đầu lòng gây chú ý

Phu nhân hào môn Vbiz gia nhập hội mẹ bỉm ngày đầu năm, sắc vóc sau khi sinh con đầu lòng gây chú ý Quỳnh Lương và thiếu gia Trà Vinh: Nên duyên từ show hẹn hò, từng 5 lần 7 lượt vướng tin chia tay

Quỳnh Lương và thiếu gia Trà Vinh: Nên duyên từ show hẹn hò, từng 5 lần 7 lượt vướng tin chia tay Nguyễn Filip cùng vợ con mặc áo dài ăn Tết Việt, nhan sắc nàng WAG mới sinh gây chú ý

Nguyễn Filip cùng vợ con mặc áo dài ăn Tết Việt, nhan sắc nàng WAG mới sinh gây chú ý Đắng cay nhạc Việt: Thời của nhan sắc?

Đắng cay nhạc Việt: Thời của nhan sắc? Mạc Hồng Quân chung khung hình ngày Tết với nàng siêu mẫu, chiều cao cực đỉnh, visual cực phẩm

Mạc Hồng Quân chung khung hình ngày Tết với nàng siêu mẫu, chiều cao cực đỉnh, visual cực phẩm Bát bún riêu 400k ngày Tết khiến dân mạng "dậy sóng", chủ quán lên tiếng khiến nhiều người bất ngờ khi biết lý do

Bát bún riêu 400k ngày Tết khiến dân mạng "dậy sóng", chủ quán lên tiếng khiến nhiều người bất ngờ khi biết lý do Báo Thái 'cay' khi Táo quân 2025 chế giễu Supachok

Báo Thái 'cay' khi Táo quân 2025 chế giễu SupachokTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Black Myth: Wukong có cơ hội phục thù ở một giải thưởng mới, quy mô lớn gấp đôi The Game Awards?

Mọt game

10:50:20 31/01/2025

Tôi chân thành nhắc bạn: Lau sạch 5 nơi này vào ngày đầu năm để "khai thông tài vận", giũ sạch tà khí

Sáng tạo

10:47:53 31/01/2025

Nhìn anh nhân viên của chị dâu mặc tạp dề chặt thịt gà thoăn thoắt, tôi nói một câu làm anh ấy kinh ngạc

Góc tâm tình

09:55:02 31/01/2025

Phim Hàn gây bão toàn cầu nhất định phải xem dịp Tết, 1 mỹ nam đẹp ăn đứt truyện tranh gây sốt MXH

Phim châu á

09:25:04 31/01/2025

Khoảnh khắc đốt mắt khiến dân tình không nhận ra nữ thần đẹp nhất nhóm đại mỹ nhân

Nhạc quốc tế

09:21:29 31/01/2025

Đến thăm thị trấn Tân Hội ở Trung Quốc, nơi 'vàng' mọc trên cây

Thế giới

09:08:19 31/01/2025

Trải nghiệm đi thuyền 10 km ngắm kỳ quan đệ nhất động Phong Nha, Tiên Sơn

Du lịch

09:07:14 31/01/2025

Chuyến thám hiểm tình cờ phát hiện ra nơi sâu nhất của đại dương

Lạ vui

08:00:10 31/01/2025

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu

Tin nổi bật

07:02:07 31/01/2025

Cạnh tranh làm ăn, ném mắm tôm vào cửa hàng đối thủ sáng mùng 1 Tết

Pháp luật

07:01:50 31/01/2025

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết HOT: Đúng mùng 1 Tết, phu nhân hào môn Vbiz và chồng đại gia thông báo đã đón con đầu lòng!

HOT: Đúng mùng 1 Tết, phu nhân hào môn Vbiz và chồng đại gia thông báo đã đón con đầu lòng!

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong BVĐK Vĩnh Long thông tin về vụ bé gái 3 tuổi tử vong đêm giao thừa

BVĐK Vĩnh Long thông tin về vụ bé gái 3 tuổi tử vong đêm giao thừa

Ảnh hiếm: Xuân Trường ôm vợ giám đốc đi chúc tết, nhan sắc Nhuệ Giang thế nào 4 năm sau đám hỏi bí mật?

Ảnh hiếm: Xuân Trường ôm vợ giám đốc đi chúc tết, nhan sắc Nhuệ Giang thế nào 4 năm sau đám hỏi bí mật? Quang Hải khoe ảnh cùng con trai mặc áo dài đi chơi tết, HLV Park Hang-seo liền có phản ứng này

Quang Hải khoe ảnh cùng con trai mặc áo dài đi chơi tết, HLV Park Hang-seo liền có phản ứng này Vũ trụ mỹ nhân Việt nhập đường đua mùng 1 Tết: Thùy Tiên - Thanh Thủy đọ sắc bất phân thắng bại

Vũ trụ mỹ nhân Việt nhập đường đua mùng 1 Tết: Thùy Tiên - Thanh Thủy đọ sắc bất phân thắng bại Vũ trụ "cẩu lương" Mùng 1 Tết: Vợ chồng Puka, Thanh Hằng và dàn sao thi nhau tình tứ, chấm hóng chờ "trùm cuối" này!

Vũ trụ "cẩu lương" Mùng 1 Tết: Vợ chồng Puka, Thanh Hằng và dàn sao thi nhau tình tứ, chấm hóng chờ "trùm cuối" này!