Có nên tách Ủy ban Chứng khoán Nhà nước khỏi Bộ Tài chính?

Thu nội địa tháng 5 sụt giảm gần 30.000 tỷ đồng so với tháng trước

Thu nội địa tháng 5 sụt giảm gần 30.000 tỷ đồng so với tháng trước Tuần qua, giá vàng trong nước biến động mạnh

Tuần qua, giá vàng trong nước biến động mạnhỦy ban Chứng khoán Nhà nước nên tách ra độc lập để trực tiếp thuộc Chính phủ hay giữ nguyên như mô hình hiện nay là thuộc Bộ Tài chính.

Đây là một trong những nội dung được đề cập nhiều nhất trong phiên họp chiều 13/6 của Quốc hội về dự án Luật Chứng khoán (sửa đổi).

Ảnh minh họa.

Phía đồng thuận tách Ủy ban Chứng khoán Nhà nước ra khỏi Bộ Tài chính cho rằng, hiện nay quy mô thị trường chứng khoán Việt Nam đã phát triển nhanh, mạnh về quy mô và chất lượng nên cần độc lập, tự chủ để giảm các khâu trung gian kịp thời xử lý các vấn đề, tách khỏi quản lý hành chính để đảm bảo tính thị trường. Trong khi đó, các đại biểu có quan điểm duy trì mô hình như hiện nay cho rằng cần đảm bảo sự ổn định, quản lý nhất quán, tránh tạo ra thêm các đầu mối, ảnh hưởng ngân sách nhà nước.

Video đang HOT

Các đại biểu cũng bàn đến câu chuyện làm thế nào để chứng khoán thực sự là kênh huy động vốn trung và dài hạn cho thị trường, bởi vốn tín dụng ngân hàng hiện vẫn lên đến 130% GDP, tuy nhiên, dòng vốn tín dụng lại có tỷ trọng lớn là vốn ngắn hạn. Đa dạng hóa sản phẩm trên thị trường được đánh giá là một giải pháp.

Theo vtv.vn

Nỗ lực đưa thị trường chứng khoán tiệm cận chuẩn mực quốc tế

Tổ chức Morgan Stanley Capital Investment (MSCI) vừa công bố danh mục định kỳ quý 2 rổ chỉ số MSCI Frontier Markets Index. Sự thay đổi trong lần công bố này có tác động thế nào đối với thị trường chứng khoán Việt Nam? Và khả năng nâng hạng từ cận biên lên mới nổi đối với thị trường Việt Nam tiếp tục được cập nhật ra sao?

"Việt Nam có cơ hội tốt để được nâng hạng từ thị trường cận biên lên mới nổi..."

Tại đợt cơ cấu danh mục định ký quý 2/2019, MSCI đã loại toàn bộ 14 cổ phiếu của Argentina ra khỏi rổ chỉ số dành cho các thị trường cận biên của MSCI (MSCI Frontier Makets Index), do thị trường này sẽ được nâng hạng lên mới nổi. Đối với các cổ phiếu của Việt Nam, POW sẽ được MSCI bổ sung vào rổ MSCI Frontier Makets Index và ở chiều ngược lại ROS bị đưa ra khỏi danh mục này.

Đánh giá về thông tin này, Công ty Chứng khoán Tp.HCM (HSC) cho rằng, thị trường Việt Nam sẽ hưởng lợi từ động thái trên nhờ tỷ trọng cổ phiếu trong rổ chỉ số dành cho thị trường cận biên tăng lên. Song tỷ trọng của cổ phiếu Việt Nam có thể sẽ tăng nhưng sẽ chưa tăng quá mạnh cho đến khi thị trường chứng khoán Kuwait chính thức được nâng hạng và đưa vào rổ chỉ số dành cho các thị trường cận biên của MSCI (MSCI Emerging Markets).

Theo nguyên tắc của rổ chỉ số MSCI Frontier Markets 100, để tránh tỷ trọng tập trung quá nhiều vào một thị trường, thì tỷ trọng lũy kế tối đa của 2 thị trường lớn nhất là 40%. Đến thời điểm ngày 10/5/2019, 2 thị trường có tỷ trọng lớn nhất là Kuwait (26,44%) và Việt Nam (16,56%). Tổng cộng, tỷ trọng 2 thị trường này đã lên đến 43%, vượt mức tối đa 40%.

Hiện tại, thông tin về tỷ trọng chính thức của các thị trường trong rổ Frontier Markets vẫn chưa được MSCI công bố, do đó vẫn phải chờ vào thời điểm cuối tháng 5. Cùng quan điểm của HSC, ông Lê Ngọc Nam, Phó trưởng phòng phụ trách Phòng Phân tích, Công ty Chứng khoán Tân Việt (TVSI) lưu ý: thông tin về MSCI công bố nâng hạng các thị trường, hay dòng tiền từ các quỹ ETF cũng được quan tâm ở thời điểm hiện tại. Tuy vậy, càng gần tới thời điểm công bố, các phân tích từ thị trường cũng đã dần làm rõ hơn các yếu tố ảnh hưởng, do đó, theo tôi cũng sẽ không có nhiều tác động lớn.

Dù không thực sự tạo ra sự thay đổi lớn về dòng vốn trên thị trường, nhưng việc thay đổi cơ cấu danh mục rổ cổ phiếu dành cho thị trường cận biên của MSCI đã có tác động tích cực về mặt tâm lý dành cho nhà đầu tư. Ở thời điểm này, thị trường đặt kỳ vọng lớn hơn vào việc MSCI sẽ nâng hạng thị trường Kuwait và lúc đó sẽ tạo ra sự thay đổi lớn về tỷ trọng cổ phiếu Việt Nam trong rổ MSCI Frontier Markets.

Nhiều đánh giá cũng cho rằng, để được MSCI nâng hạng, Việt Nam cần nhiều thời gian hơn để chuẩn bị. Vì vậy, đây là cơ hội rất lớn để Việt Nam nỗ lực thay đổi nhằm thu hút dòng vốn nước ngoài vào thị trường chứng khoán.

Trong lần trả lời phỏng vấn báo chí mới đây, ông Chua Hak Bin, kinh tế gia trưởng, Tập đoàn Maybank Kim Eng cũng chia sẻ quan điểm về cơ hội và thách thức của thị trường chứng khoán Việt Nam khi được xem xét nâng hạng. Chuyên gia này cũng đánh giá cao những nỗ lực của Việt Nam thời gian qua trong việc cải thiện các chính sách liên quan.

Theo ông Chua Hak Bin, dưới sự chỉ đạo và hỗ trợ của Chính phủ, Bộ Tài chính, Ủy ban Chứng khoán Nhà nước và các sở giao dịch đã rất nỗ lực trong việc đưa thị trường Việt Nam tiệm cận các chuẩn mực của thị trường mới nổi, quy định bởi 2 đơn vị đánh giá chính là FTSE Russell và MSCI. Hiện FTSE Russell đã đưa Việt Nam vào danh sách xem xét vào tháng 9 năm ngoái và nếu thuận lợi có thể công bố Việt Nam đạt chuẩn nâng hạng ngay trong tháng 9 năm nay. Tuy nhiên, MSCI, việc nâng hạng của Việt Nam có thể sẽ mất thời gian hơn.

"Việt Nam có cơ hội tốt để được nâng hạng từ thị trường cận biên lên mới nổi. Việc nới lỏng hơn nữa các quy định về sự tham gia của nhà đầu tư nước ngoài, cải thiện thanh khoản thị trường và loại bỏ các biện pháp kiểm soát vốn không cần thiết sẽ giúp cho việc nâng hạng của Việt Nam. Maybank Kim Eng và các khách hàng là các định chế tài chính lớn đã và đang rất tích cực hỗ trợ để Việt Nam có thể đẩy nhanh quá trình này", ông Chua Hak Bin nói.

Theo vneconomy.vn

Cắt giảm 26 điều kiện kinh doanh trong lĩnh vực chứng khoán  Thực hiện Nghị định số 151/2018/NĐ-CP của Chính phủ ban hành ngày 7/11/2018, sửa đổi, bổ sung một số Nghị định quy định về điều kiện đầu tư, kinh doanh thuộc phạm vi quản lý nhà nước của Bộ Tài chính, tới đây, Bộ Tài chính sẽ thực hiện cắt giảm 26 điều kiện, đơn giản hóa 23 điều kiện trong lĩnh vực...

Thực hiện Nghị định số 151/2018/NĐ-CP của Chính phủ ban hành ngày 7/11/2018, sửa đổi, bổ sung một số Nghị định quy định về điều kiện đầu tư, kinh doanh thuộc phạm vi quản lý nhà nước của Bộ Tài chính, tới đây, Bộ Tài chính sẽ thực hiện cắt giảm 26 điều kiện, đơn giản hóa 23 điều kiện trong lĩnh vực...

Tin liên quan

Nhiều đại gia địa ốc 'dính vận đen' kinh doanh báo lỗ

Nhiều đại gia địa ốc 'dính vận đen' kinh doanh báo lỗ Một loạt cổ đông của Thủy sản Minh Phú đăng ký bán cổ phiếu cho nhà đầu tư chiến lược

Một loạt cổ đông của Thủy sản Minh Phú đăng ký bán cổ phiếu cho nhà đầu tư chiến lược HNG: Bất ngờ giao dịch thỏa thuận 69,7 triệu cp, Thaco đã "xuống tiền"?

HNG: Bất ngờ giao dịch thỏa thuận 69,7 triệu cp, Thaco đã "xuống tiền"? Đại diện UBCKNN: Nới room ngoại là gốc rễ, các sản phẩm kỹ thuật chỉ là giải pháp tình huống

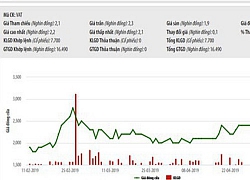

Đại diện UBCKNN: Nới room ngoại là gốc rễ, các sản phẩm kỹ thuật chỉ là giải pháp tình huống Thao túng cổ phiếu VAT, cựu nhân viên môi giới DAS bị phạt tiền

Thao túng cổ phiếu VAT, cựu nhân viên môi giới DAS bị phạt tiền Thao túng giá cổ phiếu, nguyên nhân viên Đông Á Securities bị thu chứng chỉ hành nghề, phạt 600 triệu đồng

Thao túng giá cổ phiếu, nguyên nhân viên Đông Á Securities bị thu chứng chỉ hành nghề, phạt 600 triệu đồng

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42

Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42 Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38

Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32Tin đang nóng

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng Tân Hoa hậu Miss Global 2025 từng bị Thanh Hằng "chỉnh" vì khoe vòng 3 quá mức, Hà Hồ cũng "ngại giùm"

Tân Hoa hậu Miss Global 2025 từng bị Thanh Hằng "chỉnh" vì khoe vòng 3 quá mức, Hà Hồ cũng "ngại giùm" Hạt Dẻ khiến tất cả bất ngờ!

Hạt Dẻ khiến tất cả bất ngờ! Nghẹn ngào khoảnh khắc Lê Phương đưa 1 người đặc biệt đến tiễn biệt nghệ sĩ Quý Bình

Nghẹn ngào khoảnh khắc Lê Phương đưa 1 người đặc biệt đến tiễn biệt nghệ sĩ Quý Bình

Xuất hiện với khuôn mặt căng phồng tại Paris, Lâm Tâm Như 49 tuổi lại bị mỉa mai: Thư Kỳ "nuốt trọn" hào quang

Xuất hiện với khuôn mặt căng phồng tại Paris, Lâm Tâm Như 49 tuổi lại bị mỉa mai: Thư Kỳ "nuốt trọn" hào quang Đây là mỹ nữ showbiz khiến nam thần Thơ Ngây cấu kết xã hội đen, lập cả kế hoạch đòi 3,1 tỷ

Đây là mỹ nữ showbiz khiến nam thần Thơ Ngây cấu kết xã hội đen, lập cả kế hoạch đòi 3,1 tỷTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Người duy nhất dám mắng thẳng mặt Triệu Lệ Dĩnh là "kẻ tham lam ích kỷ"

Hậu trường phim

23:06:58 10/03/2025

Netizen "đào" lại những hình ảnh năm 2015, khi Kim Soo Hyun 28 tuổi và Kim Sae Ron 15 tuổi

Sao châu á

22:51:45 10/03/2025

Cô giáo tiếng Anh không muốn làm dâu, đồng ý hẹn hò ông bố một con

Tv show

22:47:49 10/03/2025

Tom Cruise lo lắng khi 'đọ nhan sắc' cùng Brad Pitt

Sao âu mỹ

22:42:20 10/03/2025

Cưỡng đoạt gần 600 triệu đồng của nhân viên, nhóm chủ cửa hàng sữa lãnh án

Pháp luật

22:35:33 10/03/2025

'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

Sao việt

22:30:04 10/03/2025

Tiệm cơm tấm Sài Gòn bán 6 tháng nghỉ 6 tháng vẫn đông khách, nổi tiếng với món chả cua công thức 60 năm độc quyền

Ẩm thực

22:27:23 10/03/2025

Người chăn cừu tử vong, nghi bị điện giật

Tin nổi bật

22:25:35 10/03/2025

Loạt clip gây tranh cãi: 5h sáng đi chợ, nấu ăn, dọn nhà, chăm con, động lực nào khiến mẹ bỉm như siêu nhân vậy?

Netizen

22:19:55 10/03/2025

Hà Anh Tuấn ghi dấu concert quy mô nhất sự nghiệp: 20 nghìn khán giả tham dự, công bố 1 điều gây choáng

Nhạc việt

21:17:09 10/03/2025

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?"

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?" Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão! Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa

Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh

Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh