Cô gái dành trọn tuổi 20 để đi chơi và nhận về khoản nợ hơn 1,3 tỷ: Quá trình “hoàn lương” và trả hết trong vòng 3 năm!

Bị công ty đối xử tệ bạc, thanh niên “trả thù” bằng cách xoá hết file gốc trong dự án đang làm rồi nghỉ việc – dân mạng vào cuộc tranh cãi

Bị công ty đối xử tệ bạc, thanh niên “trả thù” bằng cách xoá hết file gốc trong dự án đang làm rồi nghỉ việc – dân mạng vào cuộc tranh cãi Bé 3 tuổi bị găm đinh đã về đến quê nhà: 2 bức ảnh khiến người ta quặn lòng

Bé 3 tuổi bị găm đinh đã về đến quê nhà: 2 bức ảnh khiến người ta quặn lòngBạn sẽ rút ra được rất nhiều bài học về trả nợ từ câu chuyện này.

Khi ở độ tuổi 20, đối với Carmen Perez cuộc sống tươi đẹp có nghĩa là phải đi khắp thế giới bằng mọi giá.

Điều đó cũng có nghĩa là, đôi khi, cô ấy sẵn sàng trả trễ một hoặc hai hóa đơn, tiêu tối đa hạn mức thẻ tín dụng để đi du lịch . Bằng cách nào đó, trong suy nghĩ của Carmen, du lịch là một nhu cầu chính đáng – điều cô ấy phải làm để thỏa mãn tâm hồn mình. Ở độ tuổi 20, Carmen nghĩ rằng mình đã sống hết mình và sống thật tốt.

Sự mong đợi khi chuẩn bị cho một chuyến du lịch và những niềm vui Carmen có trong chuyến đi là những gì cô ấy luôn hướng tới. Cũng giống như nhiều bạn trẻ ngày nay, du lịch là định nghĩa của Carmen về sự hạnh phúc . Tất nhiên, không chần chờ gì, cô ấy đã dành tuổi trẻ của mình để làm điều đó.

Song, những niềm vui đó dừng lại khi cô ấy trở về sau mỗi chuyến đi, về với cuộc sống “cơm áo gạo tiền”. Carmen tự nhận bản thân là một người giỏi trong việc làm lơ nhiệm vụ phải thanh toán khi nhìn thấy các hoá đơn. Hơn thế, thậm chí cô tiêu từng đồng cuối cùng như thể đây là lần cuối cùng cô ấy còn sống.

Điều ấy khiến cô ấy sa vào nợ nần khoảng 1,3 tỷ đồng. Cô ấy không thể lên kế hoạch tài chính cho các mục tiêu của bản thân. Cảm giác căng thẳng luôn thường trực trong Carmen.

Khi cô thoát khỏi khoản nợ của mình bao gồm cả gốc lẫn lãi, Carmen nhận ra rằng khi không còn nhiều gánh nặng, chúng ta có thể sống trọn vẹn. Ý nghĩa của việc hưởng thụ cuộc sống trong cô đã thay đổi. Vẫn là những chuyến du lịch nhưng có kế hoạch hơn và không còn căng thẳng vì chuyện nợ nần.

Carmen đã sử dụng 3 chiến lược để trả khoản nợ 1,3 tỷ đồng trong 3 năm.

1. Lựa chọn một chiến lược lập ngân sách phù hợp với bản thân

Có rất nhiều chiến lược lập ngân sách trên mạng. Bạn phải dành một chút thời gian để thử chúng trước khi tìm ra chiến lược phù hợp nhất với mình. Carmen đã tìm ra cách phù hợp nhất với bản thân dựa trên tính cách và nguồn lực tài chính là lập ngân sách dựa trên chiến lược số 0, được sử dụng song song với “phong bì tiền mặt”.

Để thực hiện ngân sách dựa trên số không, tất cả những gì bạn phải làm là lấy một tờ giấy, liệt kê khoản tiền bạn thu được hàng tháng – trừ đi thuế nếu có. Đó có thể là tiền lương khi bạn đã đi làm hoặc khoản chi tiêu bố mẹ cho nếu bạn vẫn còn là sinh viên. Sau đó, liệt kê những thứ bạn thường tiêu tiền trong một tháng. Chẳng hạn như thực phẩm, tiền thuê nhà, phương tiện đi lại, gói tiện ích và thẻ điện thoại.

Khi viết ra tất cả các danh mục của mình, hãy đảm bảo nó đã được bao gồm những thứ như trả nợ hoặc tiết kiệm. Sau đó, phân bổ từng đồng từ khoản tiền thu được cho một danh mục cho đến khi bạn không còn tiền để phân bổ. Ý tưởng về ngân sách dựa trên số 0 là mỗi đồng bạn tiêu đều được lên kế hoạch. Sử dụng danh sách đó để định hướng chi tiêu của bạn trong tháng.

Carmen đã sử dụng Excel để quản lý ngân sách của mình. Cuối cùng cô đã tạo ra một hệ thống bảng tính để quản lý mọi thứ, từ việc trả hết nợ cho đến tạo ngân sách dựa trên số không.

Video đang HOT

2. Tìm ra một chiến lược trả nợ bạn có thể dễ dàng áp dụng

Khoản nợ 1,3 tỷ đồng mà Carmen phải giải quyết có vẻ khó khăn khi còn ở trong độ tuổi 20. Tuy nhiên, sau khi vạch ra ý tưởng rõ ràng và hình dung phát triển phương pháp để giải quyết khoản nợ, nó có vẻ dễ quản lý hơn so với bạn nghĩ.

Điều hiệu quả nhất đối với cô là sự kết hợp giữa chiến lược trả nợ “quả cầu tuyết” (debt snowball) và “trận tuyết lở” (debt avalanche).

Cả hai chiến lược đều áp dụng cho hầu hết các loại nợ tiêu dùng. Tuy nhiên, chúng thường không được áp dụng và không nên thử với các khoản trả nợ thế chấp. Mỗi phương pháp yêu cầu bạn liệt kê các khoản nợ của mình và thanh toán, trả dứt điểm từng khoản nợ một.

Hai chiến lược khác nhau về khoản nợ nào bạn sẽ trả trước. Trong phương pháp “trận tuyết lở”, bạn trả trước tiền cho khoản nợ với lãi suất cao nhất. Với phương pháp “quả cầu tuyết”, bạn trả khoản nợ nhỏ nhất trước, bất kể lãi suất là bao nhiêu.

Tại một số thời điểm trong hành trình “hoàn lương” của mình, Carmen đã sử dụng linh hoạt giữa hai chiến lược. Việc trả nợ – trả dần các khoản nợ từ lãi suất cao nhất đến lãi suất thấp nhất bất kể số dư – nói chung là một cách tiếp cận hiệu quả hơn về chi phí để giải quyết nợ.

3. Liên tục hành động và lặp lại trong suốt quá trình

Khi Carmen đã có một khung lập ngân sách để hướng dẫn mình và một chiến lược để trả nợ, cô ấy đã luôn tuân theo kế hoạch. Tuy không phải lúc nào cũng dễ dàng, song, cuối cùng cô ấy đã trả hết nợ.

Lời kết

Kể từ khi Carmen trả hết nợ, cuộc sống của cô ấy đã biến chuyển đáng kể từ vô sản sang có chút dư dả.

Trả hết nợ không chỉ là điều kỳ diệu đối với sức khỏe tinh thần mà còn cho phép cô ấy thoát khỏi tình trạng tài chính tồi tệ, rủi ro lớn trong tương lai. Bên cạnh đó, Carmen cũng tìm kiếm được nhiều cơ hội tiền bạc hơn.

Carmen vẫn lập ngân sách và làm những việc như khoảng thời gian cô ấy nỗ lực thoát khỏi nợ nần. Quan tâm đến chi tiêu của mình và điều chỉnh việc mua hàng phù hợp với giá trị quan cũng như nguồn lực tài chính của bản thân. Carmen nghĩ rằng vì tuân thủ ngân sách, ưu tiên tài chính của mình và tiết kiệm nhiều tiền hơn, cô đã có thể sống thoải mái hơn rất nhiều.

Ảnh: Tổng hợp

Muốn tiết kiệm thành công, đừng làm theo 4 lời khuyên tiền bạc phổ biến này

Việc xem xét các khoản chi tiêu của bạn hoàn toàn qua lăng kính nhu cầu so với mong muốn thường dẫn bạn đến cảm giác tội lỗi về chi tiêu.

Bên cạnh đó, tạo ra một ngân sách cắt bỏ tất cả những gì bạn "muốn" đồng nghĩa với việc sẽ rất khó để bạn duy trì ngân sách đó trong lâu dài.

(*) Bài viết là chia sẻ của Natalie Taylor, Trưởng bộ phận Tư vấn Tài chính của Monarch Money. Bà có 17 năm kinh nghiệm trong việc lập kế hoạch tài chính, 9 năm trong lĩnh vực fintech (công nghệ tài chính) và 10 năm diễn thuyết chuyên nghiệp về tài chính cá nhân.

Trong quá trình tư vấn, lập kế hoạch tài chính cho khách hàng nhằm đảm bảo mục tiêu tiết kiệm và đầu tư trong dài hạn, tôi luôn bắt đầu từ việc lập ngân sách. Ngay cả khi khách hàng của tôi thường là những người có thu nhập rất cao, đa phần họ đều sự trợ giúp trong việc lập ra ngân sách phù hợp thực tế, bền vững, giúp họ vừa tiết kiệm vừa tận hưởng cuộc sống.

Muốn tiết kiệm hiệu quả và thành công, việc bạn cần làm chính là tránh 4 lời khuyên về ngân sách phổ biến nhưng không hiệu quả này:

1. Để bắt đầu lập ngân sách, bạn cần xem xét chi tiêu trong 1 năm qua

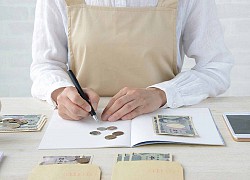

Ảnh minh họa.

Đây là một trong những lời khuyên phổ biến về việc bắt đầu lập ngân sách chi tiêu: xem xét và phân tích chi tiêu trong 1 năm gần nhất. Tuy nhiên điều này thường quá sức và trở thành rào cản với bạn trong quá trình bắt đầu. Bên cạnh đó, tôi nhận thấy các khách hàng của mình thường không muốn nhìn lại quá khứ vì họ không muốn cảm thấy tội lỗi về cách chi tiêu của bản thân cũng như bị đánh giá vì điều đó.

Thay vì nhìn lại mọi giao dịch trong 1 năm qua, hãy nhìn vào chi tiêu của bạn trong tháng trước để có một con số ước tính cho chi phí trung bình hàng tháng của bạn. Ngoài ra, hãy liệt kê các khoản chi lớn hơn, ít thường xuyên hơn mà bạn dự kiến có trong năm tới như kỳ nghỉ, quà tặng ngày lễ... và lập kế hoạch về cách bạn chi trả cho chúng.

Bạn có thể sử dụng nhiều ứng dụng, phần mềm lập ngân sách để dễ dàng hơn trong việc xem mức chi tiêu trung bình hàng tháng của mình cũng như xác định các khoản chi lớn, ít thường xuyên trong 12 tháng qua. Hãy đặt mục tiêu ngân sách ban đầu ở mức bạn mong muốn và lập kế hoạch điều chỉnh trong vài tháng đầu tiên để có được ngân sách thực sự phù hợp.

2. Nếu bạn không theo dõi từng xu, bạn sẽ không thể tiết kiệm

Natalie Taylor, người có nhiều năm kinh nghiệm trong các lĩnh vực về tài chính.

Tôi đã từng trải qua quãng thời gian thất bại không biết bao nhiêu lần trong việc tiết kiệm vì ngân sách quá chi tiết. Tôi ghi chép và lên kế hoạch với từng đồng tiền của mình, theo những gì tôi được nhiều người khuyên bảo.

Song thực tế là có 2 vấn đề chính với việc lập ngân sách quá chi tiết. Đầu tiên, nó có thể dẫn đến việc bạn trở nên quá chú trọng đến từng chi tiết nhỏ nhặt mỗi khi chi tiêu và mất đi tính linh hoạt. Thứ hai, việc duy trì một ngân sách quá chi tiết có thể khiến bạn phải tốn nhiều thời gian và khó để theo kịp.

Để lập ngân sách hiệu quả và có thể gắn bó lâu dài, hãy cân nhắc có 10-15 danh mục mở. Điều này không chỉ giúp bạn theo dõi và phân loại chi phí dễ dàng hơn mà còn giúp bạn linh hoạt hơn trong phạm vi ngân sách của mình, biến tiết kiệm trở thành phong cách sống, không phải điều gì đó bản thân phải làm theo một cách khắt khe.

3. Tiết kiệm cho đến khi thấy khổ sở

Ảnh minh họa.

Tôi ước gì các chuyên gia, cố vấn tài chính ngừng nói về điều này. Tôi muốn các bạn hiểu rõ một điều rằng tiết kiệm cho tương lai của bạn là điều quan trọng nhưng nó không quan trọng hơn cuộc sống của bạn ngày hôm nay. Thêm nữa, tiết kiệm đến mức khổ sở chắc chắn không phải là cách hiệu quả. Trên thực tế, càng ít khổ sở, bạn càng có nhiều khả năng gắn bó với cách tiết kiệm đó hơn.

Thay vì tiết kiệm cho đến khi thấy không thể chịu được nữa, hãy tập trung vào việc tìm kiếm sự cân bằng phù hợp giữa tận hưởng cuộc sống hôm nay và tiết kiệm cho tương lai. Đây là cách để bạn có thể đạt được những tiến bộ bền vững trong lâu dài. Đừng ngại bắt đầu từ những khoản tiết kiệm nhỏ và tăng dần tỷ lệ tiết kiệm theo thời gian để làm quen và khiến việc tiết kiệm trở nên bền vững.

Ví dụ: Bạn có thể bắt đầu bằng cách tiết kiệm 1% thu nhập của mình mỗi ngày nếu bạn vốn là người tiêu hoang, chưa từng có tiền tiết kiệm. Sau đó, hãy đặt mục tiêu tăng tỷ lệ tiết kiệm thêm 1% sau mỗi 6 tháng và mỗi khi bạn được tăng lương. Đây là cách làm đơn giản, khiến bạn có thể tiết kiệm được mà không ảnh hưởng đến chất lượng cuộc sống của mình.

4. Sắp xếp chi phí của bạn theo nhu cầu so với mong muốn và loại bỏ thứ chỉ là mong muốn

Ảnh minh họa.

Đây có lẽ là lời khuyên mà rất nhiều người được nghe khi nói đến việc cắt giảm chi tiêu. Họ liệt kê ra các chi phí của mình và đặt lên bàn cân, xem chúng là nhu cầu hay chỉ là mong muốn. Nếu khoản chi đó là mong muốn, họ sẽ nghĩ ngay mình cần cắt bỏ để tiết kiệm tốt hơn.

Tuy nhiên, sự thật là việc xem xét các khoản chi tiêu của bạn hoàn toàn qua lăng kính nhu cầu so với mong muốn thường dẫn bạn đến cảm giác tội lỗi về chi tiêu. Bên cạnh đó, tạo ra một ngân sách cắt bỏ tất cả những gì bạn "muốn" đồng nghĩa với việc sẽ rất khó để bạn duy trì ngân sách đó trong lâu dài. Cũng như việc cải thiện vóc dáng, một chế độ ăn kiêng quá ngặt nghèo sẽ không hiệu quả và ngân sách cũng vậy.

Thay vì xem xét mọi khoản chi là "nhu cầu" hay "mong muốn", hãy lọc chi tiêu của bạn qua một lăng kính khác được gọi là "chi phí cho mỗi lần hạnh phúc". Về cơ bản, đó là một cách để đánh giá mức độ hạnh phúc (hoặc sự hài lòng, thấy xứng đáng) mà bạn thu được từ mỗi đồng mình chi ra.

Khi bạn tìm cách giảm chi tiêu và tiết kiệm tiền cho mục tiêu của mình, hãy cân nhắc giữ các khoản chi mang lại cho bạn nhiều hạnh phúc hơn và loại bỏ các khoản chi mang lại ít hạnh phúc hơn với cùng số tiền.

Ví dụ: Bạn có thể quyết định ghé vào quán cà phê trên đường đi làm, tự thưởng cho mình một ly ngon lành nếu điều đó khiến bạn thấy hạnh phúc hơn là trả tiền để nghe vài bản nhạc nào đó và ngược lại.

Một ngân sách đúng đắn và phù hợp sẽ giúp bạn tự do tận hưởng cuộc sống, cân bằng giữa việc sống cho hôm nay và tiết kiệm cho tương lai. Đừng phán xét hay xấu hổ về tình hình hiện tại hay những sai lầm bạn mắc phải, chỉ cần tiến bộ hơn dù chỉ là một chút mỗi ngày, thành công đang ở rất gần bạn.

2 mẹo tiết kiệm tiền hiệu quả mà nhiều người vẫn bỏ qua  Tiết kiệm tiền một cách nhất quán là chìa khóa để bạn đạt được bất kỳ kế hoạch tài chính nào với mục tiêu dài hạn. Khi biết rõ tiền của mình đang đi đâu, bạn sẽ điều chỉnh chi tiêu tốt hơn và lập ngân sách cho những hoạt động yêu thích sẽ giúp bạn hạn chế mua sắm bốc đồng. Có...

Tiết kiệm tiền một cách nhất quán là chìa khóa để bạn đạt được bất kỳ kế hoạch tài chính nào với mục tiêu dài hạn. Khi biết rõ tiền của mình đang đi đâu, bạn sẽ điều chỉnh chi tiêu tốt hơn và lập ngân sách cho những hoạt động yêu thích sẽ giúp bạn hạn chế mua sắm bốc đồng. Có...

Tin liên quan

10 cách tiết kiệm chi tiêu "luôn đúng" mà bạn nên áp dụng

10 cách tiết kiệm chi tiêu "luôn đúng" mà bạn nên áp dụng Thắt chặt chi tiêu là chưa đủ, thêm 5 bước dưới đây mới có thể giúp bạn bớt nghèo

Thắt chặt chi tiêu là chưa đủ, thêm 5 bước dưới đây mới có thể giúp bạn bớt nghèo 5 quy tắc khôn ngoan sẽ giúp chị em tự tin độc lập tài chính khi chạm ngưỡng tuổi 30

5 quy tắc khôn ngoan sẽ giúp chị em tự tin độc lập tài chính khi chạm ngưỡng tuổi 30 4 mẹo tiết kiệm "lỗi" nhưng cực phổ biến, đừng răm rắp nghe theo kẻo năm 2022 "mất" nhiều hơn "được"

4 mẹo tiết kiệm "lỗi" nhưng cực phổ biến, đừng răm rắp nghe theo kẻo năm 2022 "mất" nhiều hơn "được" 30 tuổi chưa tiết kiệm nổi 100 triệu đồng, rất có thể bạn đang vấp phải 3 SAI LẦM không mong muốn nhất: Cần thay đổi sớm

30 tuổi chưa tiết kiệm nổi 100 triệu đồng, rất có thể bạn đang vấp phải 3 SAI LẦM không mong muốn nhất: Cần thay đổi sớm 5 thay đổi rất nhỏ trong chi tiêu giúp người phụ nữ 30 tuổi đạt mục tiêu nghỉ hưu an nhàn, không lo nghĩ ở tuổi 50

5 thay đổi rất nhỏ trong chi tiêu giúp người phụ nữ 30 tuổi đạt mục tiêu nghỉ hưu an nhàn, không lo nghĩ ở tuổi 50

Càng biết sớm điều này, bạn sẽ càng tiết kiệm hiệu quả bất chấp thu nhập

Càng biết sớm điều này, bạn sẽ càng tiết kiệm hiệu quả bất chấp thu nhập Đây là 5 cách tiết kiệm chi tiêu mà người giàu đã thực hiện để có khối tài sản lớn

Đây là 5 cách tiết kiệm chi tiêu mà người giàu đã thực hiện để có khối tài sản lớn Làm theo 4 cách này, thu nhập khiêm tốn vẫn tiết kiệm được cả đống tiền

Làm theo 4 cách này, thu nhập khiêm tốn vẫn tiết kiệm được cả đống tiền 3 thói quen này đang thực sự khiến bạn tiêu nhiều tiền hơn

3 thói quen này đang thực sự khiến bạn tiêu nhiều tiền hơn 5 bài học tài chính nhất định phải nằm lòng: Trước 40 tuổi, bạn không thành đại gia thì cũng có thể thoát nghèo

5 bài học tài chính nhất định phải nằm lòng: Trước 40 tuổi, bạn không thành đại gia thì cũng có thể thoát nghèo Ngày 9/11, Quốc hội tiếp tục thảo luận về kế hoạch phát triển KT-XH và công tác phòng chống dịch COVID-19

Ngày 9/11, Quốc hội tiếp tục thảo luận về kế hoạch phát triển KT-XH và công tác phòng chống dịch COVID-19 Vợ sinh con 1 tháng, bắt quả tang chồng quạt cho tiểu tam ngủ ngoài đường: Trước đây cũng suýt là... tiểu tam00:36

Vợ sinh con 1 tháng, bắt quả tang chồng quạt cho tiểu tam ngủ ngoài đường: Trước đây cũng suýt là... tiểu tam00:36 Lê Hoàng Hiệp thành tâm điểm, bị đồng đội "nhắc nhở", khiến dân tình xôn xao03:15

Lê Hoàng Hiệp thành tâm điểm, bị đồng đội "nhắc nhở", khiến dân tình xôn xao03:15 Clip bé gái nghèo "giật" đồ cúng cô hồn gây sốt mạng: Gia chủ tiết lộ câu chuyện phía sau00:23

Clip bé gái nghèo "giật" đồ cúng cô hồn gây sốt mạng: Gia chủ tiết lộ câu chuyện phía sau00:23 Khách Tây tá hỏa thấy Hà Nội ngập trong 'biển nước', xúc động vì một điều00:54

Khách Tây tá hỏa thấy Hà Nội ngập trong 'biển nước', xúc động vì một điều00:54 Hai chàng trai yêu nhau 6 năm, video gia đình gặp mặt 'gây bão' mạng xã hội02:12

Hai chàng trai yêu nhau 6 năm, video gia đình gặp mặt 'gây bão' mạng xã hội02:12 Độ Mixi lên tiếng vụ hút 'đồ cấm' trong bar, giả khờ bị Nguyễn Sin check var gắt02:42

Độ Mixi lên tiếng vụ hút 'đồ cấm' trong bar, giả khờ bị Nguyễn Sin check var gắt02:42 Vợ Duy Mạnh bị soi gu thời trang "dị" khi tặng quà chiến sĩ, dân mạng tranh cãi03:08

Vợ Duy Mạnh bị soi gu thời trang "dị" khi tặng quà chiến sĩ, dân mạng tranh cãi03:08 Quân nhân Nga xả vai, phát sốt với Việt Nam, up loạt ảnh, tiết lộ điều khó quên03:36

Quân nhân Nga xả vai, phát sốt với Việt Nam, up loạt ảnh, tiết lộ điều khó quên03:36 Cô gái trẻ 'hạ đo ván' gã xăm trổ láo toét, lộ danh tính không vừa, nghe mà sợ!02:57

Cô gái trẻ 'hạ đo ván' gã xăm trổ láo toét, lộ danh tính không vừa, nghe mà sợ!02:57 Còn gì háo hức hơn sơ duyệt A80 lúc này: Người trẻ từ TP.HCM "cắm trại" xuyên đêm, cựu chiến binh 80 tuổi đội mưa chờ đợi vẫn thấy mãn nguyện02:00

Còn gì háo hức hơn sơ duyệt A80 lúc này: Người trẻ từ TP.HCM "cắm trại" xuyên đêm, cựu chiến binh 80 tuổi đội mưa chờ đợi vẫn thấy mãn nguyện02:00 Chu Thanh Huyền muốn sinh thêm, Quang Hải nói 1 câu, fan "đứng hình"03:23

Chu Thanh Huyền muốn sinh thêm, Quang Hải nói 1 câu, fan "đứng hình"03:23Tiêu điểm

Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần

Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần Vén màn hệ sinh thái "đẻ ra trứng vàng" của "nữ đại gia quận 7": Sự thật chồng là Tổng giám đốc VB Group, vợ sản xuất phim doanh thu hàng trăm tỷ đồng?

Vén màn hệ sinh thái "đẻ ra trứng vàng" của "nữ đại gia quận 7": Sự thật chồng là Tổng giám đốc VB Group, vợ sản xuất phim doanh thu hàng trăm tỷ đồng? Lấy chàng trai nhà đối diện, cô dâu Hà Nội tiết lộ bản cam kết độc lạ của mẹ

Lấy chàng trai nhà đối diện, cô dâu Hà Nội tiết lộ bản cam kết độc lạ của mẹ Đức SVM - "Chủ tịch giả nghèo và cái kết..." là ai?

Đức SVM - "Chủ tịch giả nghèo và cái kết..." là ai? Bất ngờ trong vali quà Việt quân nhân Nga mang về từ A80: Đầy đủ "combo" yêu nước siêu dễ thương, đặc biệt nhất là món đồ này

Bất ngờ trong vali quà Việt quân nhân Nga mang về từ A80: Đầy đủ "combo" yêu nước siêu dễ thương, đặc biệt nhất là món đồ này MC sinh năm 1996 gây sốt bởi màn phát âm tiếng Anh trên Vietnam Today: IELTS 9.0 thì cũng cũng ha!

MC sinh năm 1996 gây sốt bởi màn phát âm tiếng Anh trên Vietnam Today: IELTS 9.0 thì cũng cũng ha! Giọng đọc vàng của Thời sự VTV, nổi tiếng với câu thoại 'Thuê bao quý khách...'

Giọng đọc vàng của Thời sự VTV, nổi tiếng với câu thoại 'Thuê bao quý khách...'Tin đang nóng

Mỹ nhân đẹp nhất Việt Nam từng bị phản đối làm ca sĩ nay đắt show đáng nể, song ca với Huỳnh Hiểu Minh còn gây sốt xứ Trung

Mỹ nhân đẹp nhất Việt Nam từng bị phản đối làm ca sĩ nay đắt show đáng nể, song ca với Huỳnh Hiểu Minh còn gây sốt xứ Trung Tại sao Lan Phương lại địu con nhỏ tới toà xử ly hôn với chồng Tây?

Tại sao Lan Phương lại địu con nhỏ tới toà xử ly hôn với chồng Tây? Sao nữ nổi tiếng miền Tây ai cũng biết mặt: Huỷ hôn với bạn trai Tây yêu 12 năm, nhan sắc hiện tại miêu tả bằng 1 chữ!

Sao nữ nổi tiếng miền Tây ai cũng biết mặt: Huỷ hôn với bạn trai Tây yêu 12 năm, nhan sắc hiện tại miêu tả bằng 1 chữ! "Á hậu bị đế chế Samsung ruồng bỏ" hóa anh hùng, cứu sống 1 diễn viên nhí trong gang tấc

"Á hậu bị đế chế Samsung ruồng bỏ" hóa anh hùng, cứu sống 1 diễn viên nhí trong gang tấc Con gái Lee Young Ae sắp tiến vào showbiz: Xinh đẹp tài năng giống mẹ, lại có gia thế khủng từ bố tỷ phú thì ai làm lại?

Con gái Lee Young Ae sắp tiến vào showbiz: Xinh đẹp tài năng giống mẹ, lại có gia thế khủng từ bố tỷ phú thì ai làm lại?

Cuộc sống của nghệ sĩ Việt trong biệt thự 3 mặt tiền 50 tỷ ở Mỹ: Hôn nhân viên mãn, tụng kinh mỗi ngày

Cuộc sống của nghệ sĩ Việt trong biệt thự 3 mặt tiền 50 tỷ ở Mỹ: Hôn nhân viên mãn, tụng kinh mỗi ngày "Quý bà trung niên" Trương Bá Chi lộ diện với mặt mộc: Da trắng phát sáng, gầy tới mức má hóp khiến netizen lo lắng

"Quý bà trung niên" Trương Bá Chi lộ diện với mặt mộc: Da trắng phát sáng, gầy tới mức má hóp khiến netizen lo lắngTin mới nhất

Muốn chuyển giới, chàng trai Quảng Ngãi bật khóc trước lá thư dài 4 trang của cha

Bị bạn gái 'đá' vì quá béo, chàng trai giảm 35kg 'lột xác' thành nam thần

Cô giáo tiếng Hàn bỏ phố về quê, được 'chữa lành' nhờ khu vườn xanh mướt

Bùng nổ tranh cãi mẹ bầu hơn 37 tuần trượt chân trên sân cầu lông khiến dân tình hú vía

Giới trẻ chi hàng trăm USD chỉ để 'tắm'

Cặp đôi dựng rạp ở trường cũ, mời thầy cô, bác bảo vệ ăn cưới

Người đàn ông 'đội mưa' lục tung bãi rác 18 tấn tìm nhẫn cưới cho vợ

Ứng xử khôn lanh của "vợ anh Tạ" khi nhắc đến Thượng uý Lê Hoàng Hiệp

Trang Thông tin Chính phủ đăng ảnh Độ Mixi hút shisha: Pháp luật không có ngoại lệ cho người nổi tiếng!

Nam tài xế không tay, làm 2 nghề cùng lúc để nuôi gia đình

Bí mật sau bức ảnh sân bay Thượng Hải đang lan truyền: Lý do khiến người trẻ "lao đầu" vào các thành phố hạng nhất

Điều kỳ lạ trở thành thân quen trên mâm cơm miền Tây: Lâu lâu không có là chịu không nổi

Có thể bạn quan tâm

Quỳnh Lương "va trúng" wonder week của con gái, phát sợ khi nghe con khóc khản giọng

Sao việt

12:55:52 10/09/2025

Danh tính các đối tượng hành hung dã man 2 anh em làm việc tốt ở Bắc Ninh

Pháp luật

12:53:02 10/09/2025

Anh chồng ai cũng muốn có của showbiz: 30 năm chưa để vợ phải nấu cơm lấy 1 lần!

Sao châu á

12:50:02 10/09/2025

Biệt đội thám tử online bất ngờ "khai quật" đoạn video 11 năm tuổi, visual Tuấn Hưng, Miu Lê, Phương Mỹ Chi còn sốc hơn

Nhạc việt

12:34:04 10/09/2025

Sự khác biệt của các con giáp có phong thái quý nhân trong công danh và tài lộc

Trắc nghiệm

12:13:22 10/09/2025

Hà Lan sắp hết chỗ cho người tị nạn Ukraine

Thế giới

12:09:26 10/09/2025

8 loại trái cây giúp giảm mỡ bụng

Làm đẹp

11:43:07 10/09/2025

Nguyễn Phi Hoàng, chân chuyền lợi hại của U23 Việt Nam

Sao thể thao

11:16:36 10/09/2025

iPhone 17 sắp ra mắt: Tất cả những gì cần biết trước giờ G

Đồ 2-tek

11:09:51 10/09/2025

'Nâng cấp' phong cách giao mùa cùng áo măng tô thanh lịch

Thời trang

10:59:29 10/09/2025

Đối tượng sinh năm 1995 tấn công chị dâu, đâm Thiếu tá công an tử vong

Đối tượng sinh năm 1995 tấn công chị dâu, đâm Thiếu tá công an tử vong Bác sĩ nha khoa giải thích lý do đánh bệnh nhân chỉnh răng tại phòng khám TPHCM

Bác sĩ nha khoa giải thích lý do đánh bệnh nhân chỉnh răng tại phòng khám TPHCM Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai?

Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai? Danh tính người phụ nữ lớn hơn 12 tuổi lên truyền hình nói về thông tin yêu ca sĩ Phi Hùng

Danh tính người phụ nữ lớn hơn 12 tuổi lên truyền hình nói về thông tin yêu ca sĩ Phi Hùng Vệ sĩ lớn tuổi lên tiếng về thông tin là chồng Mỹ Tâm, có con chung

Vệ sĩ lớn tuổi lên tiếng về thông tin là chồng Mỹ Tâm, có con chung Cựu Tổng giám đốc vàng SJC qua mặt giám sát NHNN, 56 lần dập vàng miếng lậu

Cựu Tổng giám đốc vàng SJC qua mặt giám sát NHNN, 56 lần dập vàng miếng lậu Trương Bá Chi được "nở mày nở mặt" nhờ 3 quý tử thần đồng

Trương Bá Chi được "nở mày nở mặt" nhờ 3 quý tử thần đồng Hậu vận viên mãn của nữ NSND bị tráo đổi lúc lọt lòng, 56 tuổi chuẩn bị làm đám cưới

Hậu vận viên mãn của nữ NSND bị tráo đổi lúc lọt lòng, 56 tuổi chuẩn bị làm đám cưới Chồng Cẩm Ly nói thẳng chuyện đánh nhau với ông bầu của Đan Trường

Chồng Cẩm Ly nói thẳng chuyện đánh nhau với ông bầu của Đan Trường Lập hồ sơ "cố ý gây thương tích" vụ khách hàng tố bị hành hung tại cơ sở nha khoa

Lập hồ sơ "cố ý gây thương tích" vụ khách hàng tố bị hành hung tại cơ sở nha khoa