Chuyển đổi số ngành ngân hàng: Thích ứng và phát triển bền vững

Nhật Bản sẽ phát triển chip bán dẫn ‘thần tốc’

Nhật Bản sẽ phát triển chip bán dẫn ‘thần tốc’ Mạng lưới blockchain mới: ONUSChain chính thức ra mắt

Mạng lưới blockchain mới: ONUSChain chính thức ra mắtChuyển đổi số của hệ thống ngân hàng và tại mỗi ngân hàng gắn mật thiết với 3 yếu tố là kinh tế, môi trường và trách nhiệm xã hội .

Việc chuyển đổi số mang đến những trải nghiệm mới cho người dùng và có ảnh hưởng tích cực đáng kể đối với hoạt động của các chủ thể tham gia cung ứng dịch vụ ngân hàng.

Những thuận lợi…

Chuyển đổi số là khái niệm thường được nhắc đến trong khoảng 20 năm trở lại đây, được biết đến như là một sản phẩm của Cách mạng công nghiệp 4.0. Đối với mỗi ngành, lĩnh vực khác nhau thì quá trình chuyển đổi số có sự khác biệt nhất định, tùy thuộc vào cơ sở hạ tầng, hệ sinh thái cũng như mức độ ưu tiên thực hiện.

Chuyển đổi số là sự “tích hợp các công nghệ kỹ thuật số vào tất cả các lĩnh vực của một doanh nghiệp, tận dụng các công nghệ để thay đổi căn bản cách thức vận hành, mô hình kinh doanh và cung cấp các giá trị mới cho khách hàng của doanh nghiệp đó, cũng như tăng tốc các hoạt động kinh doanh.

Ông Tạ Quang Đôn, Vụ trưởng Vụ Pháp chế, Ngân hàng Nhà nước

Chuyển đổi số cũng là một sự thay đổi về văn hóa của các doanh nghiệp, đòi hỏi các doanh nghiệp phải liên tục thay đổi, thử nghiệm cái mới và thoải mái chấp nhận các thất bại”. Nói cách khác, chuyển đổi số thường được hiểu theo nghĩa là quá trình thay đổi từ mô hình doanh nghiệp truyền thống sang doanh nghiệp số bằng cách áp dụng công nghệ mới như trí tuệ nhân tạo (AI), học máy (Machine Learning – ML), dữ liệu lớn ( Big Data), Internet vạn vật (IoT), điện toán đám mây (Cloud)… nhằm thay đổi phương thức điều hành, lãnh đạo, quy trình làm việc, văn hóa công ty.

Với phạm vi ảnh hưởng trên, việc chuyển đổi số trong lĩnh vực ngân hàng được kỳ vọng mang lại lợi ích cho cả khách hàng và nhà cung cấp dịch vụ. Từ khía cạnh của khách hàng, việc số hóa các dịch vụ ngân hàng giúp gia tăng chất lượng và giảm chi phí dịch vụ cũng như thời gian tiến hành giao dịch.

Theo đó, việc số hóa các quy trình giao dịch giúp hoạt động ngân hàng trở nên minh bạch hơn, hạn chế việc sử dụng dịch vụ ngân hàng để thực hiện các giao dịch và hoạt động phi pháp; đồng thời, số hóa giúp hạn chế việc can thiệp thủ công nhằm giảm thiểu tình trạng tham nhũng trong hoạt động ngân hàng.

Ngoài ra, việc khai thác, sử dụng thông tin trên thẻ căn cước công dân gắn chip đã đẩy nhanh quy trình xác thực khách hàng cũng như hạn chế hành vi gian lận, giả mạo, làm giả giấy tờ tùy thân. Bên cạnh đó, việc tối ưu hóa chi phí làm gia tăng tính cạnh tranh của các tổ chức cung ứng dịch vụ ngân hàng, giúp khách hàng lựa chọn được nhà cung cấp dịch vụ phù hợp với năng lực tài chính cá nhân.

Đối với nhà cung cấp dịch vụ ngân hàng và ngành ngân hàng nói chung, chuyển đổi số trong lĩnh vực ngân hàng còn được ghi nhận như là một phương thức hiệu quả để giảm khả năng sụp đổ của ngân hàng do đảm bảo tỷ lệ nợ xấu thấp hơn và ngành ngân hàng hoạt động hiệu quả hơn. Kết quả này được thực hiện trên cơ sở ứng dụng các công nghệ AI, ML, Big Data…, giúp việc đánh giá khách hàng trở nên chính xác, khách quan và toàn diện hơn, là công cụ hữu hiệu để tổ chức cung ứng dịch vụ ngân hàng đẩy nhanh quá trình thẩm định, giải ngân tín dụng.

Có thể thấy rằng, việc số hóa các sản phẩm, dịch vụ ngân hàng mang lại nhiều lợi ích cho ngành và cần được ưu tiên thực hiện. Tuy nhiên, quy trình này đòi hỏi cơ sở hạ tầng và khuôn khổ pháp lý phải đảm bảo để từng bước chuyển đổi số, mà không gây ra xáo trộn hay mất an ninh, an toàn cho nền kinh tế.

Về cơ sở hạ tầng, một trong những điều kiện tiên quyết để quá trình chuyển đổi số trong lĩnh vực ngân hàng được triển khai thành công, đó là tỷ suất người dùng điện thoại thông minh cũng như người dùng internet cho phép họ khai thác các dịch vụ ngân hàng di động và/hoặc Internet Banking một cách hiệu quả.

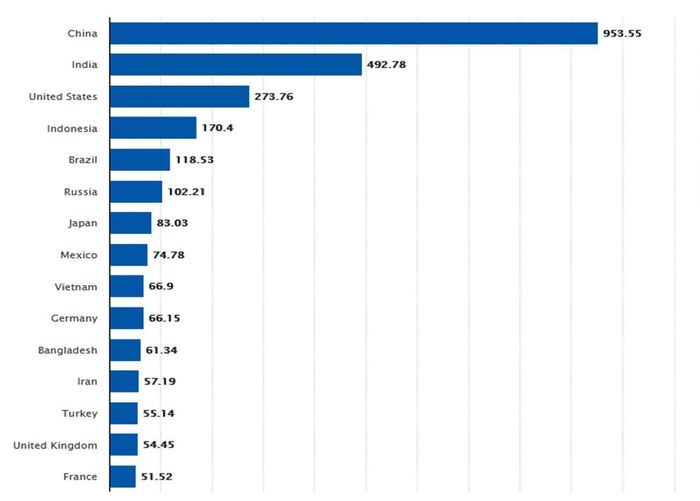

Số liệu thống kê cho thấy, Việt Nam là 1 trong 10 quốc gia có tỷ lệ người sử dụng điện thoại thông minh cao nhất thế giới (đứng thứ 9/10) với 66,9 triệu người, chiếm 68,2% dân số (số liệu thống kê năm 2021), nhiều hơn cả các quốc gia phát triển như Anh, Pháp, Đức… Bên cạnh đó, số lượng người dùng internet liên tục tăng qua các năm: Năm 2021 ghi nhận số người dùng internet tại Việt Nam là 72,53 triệu người, chiếm 73,6% dân số, con số này dự kiến tiếp tục tăng từ nay đến năm 2025 với ước tính vào khoảng 82,25 triệu người.

Video đang HOT

Các quốc gia dẫn đầu về số lượng người dùng điện thoại thông minh năm 2021. Nguồn: https://www.statista.com/statistics/748053/worldwide-top-countries-smartphone-users/. Đơn vị: Triệu người.

Về cơ sở pháp lý, trong những năm trở lại đây, các cơ quan quản lý của Việt Nam đã rất chủ động, tích cực trong việc nghiên cứu và ban hành các văn bản quy phạm pháp luật , tạo hành lang, cơ sở pháp lý cho quá trình số hóa các sản phẩm, dịch vụ ngân hàng, trong đó phải kể đến việc ban hành Nghị định số 101/2012/NĐ-CP ngày 22/11/2012 của Chính phủ về thanh toán không dùng tiền mặt (đã được sửa đổi, bổ sung) và các văn bản hướng dẫn liên quan đến hoạt động mở tài khoản thanh toán, thẻ ngân hàng, dịch vụ trung gian thanh toán… cho phép đa dạng hóa các sản phẩm, dịch vụ thanh toán điện tử, cũng như tạo điều kiện để khách hàng có thể mở tài khoản trực tuyến thông qua phương thức xác thực eKYC trên cơ sở khai thác thông tin từ Cơ sở dữ liệu quốc gia về dân cư (quy định tại Luật Căn cước công dân và các văn bản hướng dẫn).

Đồng thời, vấn đề về bảo vệ an ninh mạng và an toàn công nghệ thông tin cũng đặc biệt được quan tâm thông qua việc ban hành Luật An ninh mạng và các văn bản hướng dẫn, Thông tư số 09/2020/TT-NHNN ngày 21/10/2020 của Thống đốc Ngân hàng Nhà nước quy định về an toàn hệ thống thông tin trong hoạt động ngân hàng…

Số người dùng internet tại Việt Nam từ năm 2010 tới nay và dự báo đến năm 2025. Nguồn: https://www.statista.com/forecasts/1147008/internet-users-in-vietnam. Đơn vị: Triệu người.

Với tốc độ gia tăng số người sử dụng điện thoại thông minh và internet cũng như môi trường pháp lý tương đối đồng bộ, lĩnh vực ngân hàng ghi nhận sự biến động đáng kể về số lượng giao dịch thanh toán nội địa qua kênh internet và Mobile Banking . Đặc biệt, trong giai đoạn từ quý III/2021 đến quý IV/2021, ghi nhận sự gia tăng ấn tượng về số lượng giao dịch thanh toán nội địa qua kênh Mobile Banking, ước tính khoảng 200 triệu giao dịch; trong khi đó, số lượng giao dịch thanh toán nội địa qua kênh internet không có sự biến động quá lớn trong giai đoạn từ quý II/2020 đến quý I/2022.

Biến động số lượng giao dịch thanh toán nội địa qua kênh internet và Mobile Banking. Nguồn: Trang thông tin điện tử của Ngân hàng Nhà nước.

Điều này cho thấy, các tiện ích thanh toán qua kênh Mobile Banking đang chiếm ưu thế, phản ánh sự đón nhận của khách hàng đối với các kênh thanh toán hiện đại nói riêng và dịch vụ ngân hàng số nói chung, cũng như mức độ sẵn sàng và cởi mở của khách hàng trước những ứng dụng hiện đại trong hoạt động ngân hàng – là điều kiện thích hợp để thúc đẩy mạnh mẽ quá trình chuyển đổi số trong lĩnh vực ngân hàng tại Việt Nam.

… Và những hạn chế

Bên cạnh những ưu điểm mà quá trình chuyển đổi số trong lĩnh vực ngân hàng mang lại, thực tế cũng ghi nhận những hạn chế phát sinh, có thể ảnh hưởng đến môi trường và xã hội.

Thứ nhất, để tập trung tối đa nguồn vốn vào quá trình số hóa sản phẩm, dịch vụ, các ngân hàng nỗ lực thực hiện mục tiêu cắt giảm chi phí hoạt động để tránh ảnh hưởng đến lợi nhuận. Tuy nhiên, chiến lược này lại đang dẫn đến sự tồn tại xu hướng thuê ngoài các hoạt động mang lại ít lợi nhuận hoặc đầu tư vốn vào những lĩnh vực không có tính bền vững để gia tăng doanh thu và tiết kiệm chi phí.

Thứ hai, việc tham gia của bên thứ ba trong hệ sinh thái số hóa khiến cho thông tin khách hàng chưa được bảo vệ thích đáng, dẫn đến những lo ngại liên quan đến việc bảo mât thông tin và tính riêng tư của khách hàng. Bên cạnh đó, việc xử lý, lưu trữ thông tin chưa phù hợp cũng dẫn đến việc thiếu kiểm soát khi bên thứ ba khai thác thông tin khách hàng mà chưa được sự cho phép, chấp thuận của khách hàng; đồng thời, bản thân việc khai thác, xử lý thông tin không chính xác cũng ảnh hưởng đến tính toàn vẹn của thông tin và đưa ra các kết quả không chính xác trong quá trình cung cấp dịch vụ.

Thứ ba, chuyển đổi số các hoạt động ngân hàng có khả năng dẫn đến việc sụt giảm về mạng lưới các chi nhánh cũng như số lượng nhân sự hoạt động trong lĩnh vực ngân hàng. Trong giai đoạn 2016-2019, tại Phần Lan, sự phát triển của mạng internet và Mobile Banking đã làm cắt giảm lên tới 700 chi nhánh ngân hàng và 49% nhân sự làm việc tại các chi nhánh này. Tương tự, với sự hình thành nhiều đối thủ cạnh tranh trong hoạt động cung cấp dịch vụ tài chính như Google, Facebook, Alibaba hay Twitter, lực lượng lao động trong lĩnh vực ngân hàng truyền thống đang đứng trước nguy cơ bị thay thế, dẫn đến tỷ lệ thất nghiệp của nhóm đối tượng này có khả năng tăng cao.

Thứ tư, khía cạnh của tài chính toàn diện cũng ghi nhận tính “2 mặt” của việc chuyển đổi số trong lĩnh vực ngân hàng. Về ưu điểm, việc số hóa các dịch vụ ngân hàng có thể giúp nhà cung cấp dịch vụ tiết giảm chi phí và tập trung phát triển sản phẩm, dịch vụ để cung cấp cho khách hàng ở những khu vực xa trung tâm, thành thị, giúp gia tăng số lượng người dân tiếp cận dịch vụ ngân hàng. Ngược lại, việc cung cấp dịch vụ ngân hàng có thể mang tính “địa lý” vì các nhà cung cấp dịch vụ có thể sẽ từ chối hoặc ngừng cung cấp dịch vụ cho người dân cư trú tại các khu vực thiếu cơ sở hạ tầng sẵn sàng cho việc cung ứng dịch vụ ngân hàng số, làm giảm khả năng thực hiện chính sách tài chính toàn diện tại các khu vực này.

Khuyến nghị nhằm thích ứng và phát triển bền vững

Về lý thuyết, tính bền vững được hiểu là sự bảo đảm cho “hiện tại”, nhưng không làm tổn hại đến “tương lai”. Khái niệm này liên quan đến 3 khía cạnh là kinh tế, môi trường và trách nhiệm xã hội. Trong lĩnh vực ngân hàng, tính bền vững được ghi nhận bởi sự gia tăng giá trị cho chủ sở hữu kết hợp với việc bảo vệ môi trường và phát triển xã hội.

Do đó, việc đánh giá hiệu quả kinh doanh của doanh nghiệp không nên chỉ tập trung vào giá trị kinh tế, mà còn tính đến những ảnh hưởng của hoạt động kinh doanh tới xã hội và môi trường.

Sự phát triển “ nóng ” của ngân hàng số khi tập trung gia tăng lợi nhuận để bù đắp chi phí cho hoạt động công nghệ hóa hoặc cắt giảm nhân sự thủ công… có thể dẫn đến những lo ngại liên quan đến việc duy trì tính bền vững của ngành. Trong phần này, chúng tôi đưa ra một số khuyến nghị cần được xem xét thực hiện để xử lý các hạn chế của việc chuyển đổi số trong lĩnh vực ngân hàng, cụ thể như sau:

Thứ nhất, dù phát triển theo hướng công nghệ hóa các sản phẩm, dịch vụ và tự động hóa quy trình cung ứng dịch vụ, ngành ngân hàng cần tiếp tục duy trì định hướng, chiến lược phát triển tín dụng xanh, tăng cường tính hiệu quả của các mô hình kinh doanh với sự kết hợp các dịch vụ kỹ thuật số và xử lý các quan ngại về phát triển bền vững.

Tương tự như mô hình ngân hàng truyền thống, các sản phẩm, dịch vụ ngân hàng số vẫn cần lấy mục tiêu phát triển xanh làm mục tiêu cốt lõi; lồng ghép các tiêu chí thẩm định theo hướng thân thiện với môi trường và dễ nhận diện, tránh cung cấp tài chính cho các dự án, hoạt động thiếu bền vững.

Nội dung này có thể được kế thừa từ các quy trình hiện hữu của ngân hàng truyền thống kết hợp với việc khai thác thông tin từ nguồn dữ liệu lớn về lịch sử khách hàng, cũng như các thông tin lưu trữ trong môi trường số để đánh giá hành vi, rủi ro tổn hại đến xã hội và môi trường.

Thứ hai, chuyển đổi số trong hoạt động kinh doanh chỉ có thể được duy trì khi việc này không làm tổn hạn đến mối quan hệ với các khách hàng. Liên quan đến vấn đề bảo vệ dữ liệu người dùng, chúng ta có thể thấy rằng, việc sử dụng internet và IoT trong lĩnh vực ngân hàng như Mobile Banking, ngân hàng trực tuyến, ngân hàng số… đang tạo ra “dòng thác” giao dịch và sản sinh một lượng lớn dữ liệu mà các ngân hàng sử dụng để mang đến cho khách hàng những trải nghiệm cá nhân hóa đáng tin cậy.

Các dữ liệu thu thập được trong quá trình các ngân hàng cung cấp dịch vụ bao gồm lịch sử giao dịch, điểm thanh toán giao dịch trực tuyến và ngân hàng di động, điểm tín dụng…, được coi là các thông tin có giá trị và cần được bảo vệ một cách phù hợp.

Do vậy, cần có sự vào cuộc một cách chủ động, tích cực của các cơ quan quản lý nhà nước nhằm kịp thời ban hành các quy định để duy trì sự ổn định và phát triển bền vững của hệ thống ngân hàng, cũng như bảo vệ quyền lợi khách hàng và thúc đẩy sự phát triển, ứng dụng đổi mới công nghệ trong lĩnh vực ngân hàng.

Hiện nay, việc quản lý sử dụng dịch vụ công nghệ thông tin của bên thứ ba trong lĩnh vực ngân hàng được quy định tại Thông tư số 09/2020/TT-NHNN ngày 21/10/2020 của Thống đốc Ngân hàng Nhà nước về an toàn hệ thống thông tin trong hoạt động ngân hàng. Tuy nhiên, đối tượng áp dụng của Thông tư 09/2020 không bao gồm các bên thứ ba cung cấp dịch vụ công nghệ thông tin cho tổ chức cung ứng dịch vụ ngân hàng.

Do vậy, trách nhiệm của đối tượng này chỉ được quy định và thể hiện tại hợp đồng cung cấp dịch vụ, ký giữa ngân hàng và bên thứ ba.

Theo đó, việc phân định trách nhiệm dựa trên thỏa thuận của các bên tham gia hợp đồng có thể thiếu đi sự ràng buộc trách nhiệm liên đới, hoặc giảm nhẹ trách nhiệm của một trong các bên tham gia, thậm chí nếu hợp đồng không quy định rõ ràng, việc xác định trách nhiệm khi xảy ra sự cố liên quan đến rủi ro công nghệ thông tin là không khả thi.

Do vậy, nội dung tại Thông tư 09/2020 cần được rà soát để hoàn thiện, bổ sung phần đối tượng áp dụng, cũng như quy định trách nhiệm pháp lý của bên thứ ba cung cấp dịch vụ công nghệ thông tin cho tổ chức cung ứng dịch vụ ngân hàng, đồng thời bổ sung trách nhiệm liên đới khi xảy ra vi phạm, dẫn đến các rủi ro công nghệ thông tin.

Thứ ba, liên quan đến vấn đề nhân lực trong lĩnh vực ngân hàng, nhiều quốc gia ghi nhận sự chuyển đổi mô hình hoạt động kinh doanh khi có sự đổi mới, sáng tạo trong công nghệ thông tin, dẫn đến giảm thiểu số lượng văn phòng, chi nhánh của hệ thống ngân hàng. Đồng thời, sự tham gia thị trường ngân hàng của nhóm đối tượng cung cấp dịch vụ tài chính mới cũng làm dấy lên lo ngại gia tăng tỷ lệ thất nghiệp của nhóm lực lượng lao động ngành ngân hàng.

Như vậy, rõ ràng rằng, lĩnh vực ngân hàng chịu sự ảnh hưởng mạnh mẽ bởi việc số hóa không chỉ ở khía cạnh hoạt động, mà còn nằm ở việc phân bổ lại lực lượng lao động của ngành. Từ năm 2018, các lãnh đạo ngân hàng quốc tế đã nhận định rằng, việc nhân rộng các công nghệ và ứng dụng số hóa, đặc biệt là trí thông minh nhân tạo, đang dần làm thay đổi lực lượng lao động trong lĩnh vực ngân hàng và được cho là sẽ có tác động sâu rộng trong 3-5 năm tới.

Tuy nhiên, thực tiễn trong những năm qua cho thấy, việc dịch chuyển trên sẽ không tác động đến lực lượng lao động có năng lực số (digital competence), thậm chí nhu cầu về nhân lực có chuyên môn trong các lĩnh vực phân tích dữ liệu lớn, an ninh mạng, công nghệ thông tin và giao tiếp (ICT)… sẽ ngày càng gia tăng. Tương tự, một bộ phận khách hàng vẫn ưu tiên sử dụng dịch vụ của các ngân hàng hơn so với dịch vụ của các tổ chức tài chính công nghệ, điều này cũng thúc đẩy nhu cầu tuyển dụng nhân sự có năng lực số ở các ngân hàng thương mại.

Xu hướng này đòi hỏi xem xét các chiến lược đào tạo và tuyển dụng nhằm chuẩn bị cho việc đào tạo lại theo hướng công nghệ, nhận diện các kỹ năng và chuyên môn cần thiết để cạnh tranh trong tương lai, thu hút nhân sự có năng lực số phù hợp.

Do vậy, các cơ sở giáo dục đào tạo cũng như bộ phận nhân sự của các ngân hàng thương mại cần có những nghiên cứu để xác định các năng lực số cần thiết cho các vị trí riêng biệt tại ngân hàng, trong đó cần phân tách nhóm năng lực số cơ bản mà cấp nhân sự nào cũng phải có, cũng như năng lực số chuyên môn – áp dụng đối với các vị trí nhân sự nhất định, điều này sẽ giúp định hướng việc đào tạo và tuyển dụng đúng nguồn lực lao động có chất lượng.

Thứ tư, cần tiếp tục hoàn thiện các chính sách phát triển hạ tầng số, đáp ứng nhu cầu về kết nối và xử lý dữ liệu thông qua phát triển hạ tầng băng rộng chất lượng cao trên toàn quốc, phát triển và nâng cấp hạ tầng mạng di động, mở rộng kết nối internet trong nước, khu vực và quốc tế.

Ứng dụng công nghệ đổi mới sáng tạo trong các ngành, lĩnh vực luôn được kỳ vọng đem lại hiệu quả, tăng năng suất lao động và cải thiện các phương diện của cuộc sống. Trong lĩnh vực ngân hàng, việc chuyển đổi số mang đến những trải nghiệm mới cho người dùng và có ảnh hưởng tích cực đáng kể đối với hoạt động của các chủ thể tham gia cung ứng dịch vụ ngân hàng. Tuy nhiên, hiện đại hóa và tự động hóa lại mang lại nhiều thách thức cho cơ quan quản lý trong việc duy trì tính bền vững của ngành ngân hàng.

Do vậy, cơ quan quản lý cần theo dõi sát sao để nhận diện các điểm hạn chế, xác định phương án khắc phục, bao gồm việc yêu cầu các tổ chức tín dụng kiên trì thực hiện các mục tiêu phát triển bền vững và tăng cường công tác bảo vệ thông tin khách hàng, chịu trách nhiệm với các rủi ro công nghệ thông tin phát sinh trong quá trình hoạt động của mình cũng như của đối tác; nâng cao năng lực số cho lực lượng lao động trong lĩnh vực ngân hàng và phát triển đồng bộ hạ tầng số, tạo điều kiện hỗ trợ người dân, doanh nghiệp khai thác đầy đủ các dịch vụ ngân hàng số.

Tạp chí ABF chọn PVcomBank là ngân hàng chuyển đổi số tốt nhất Việt Nam 2022

Đánh giá cao sự đầu tư về công nghệ, con người và tốc độ số hóa quy trình, sản phẩm dịch vụ, Tạp chí The Asian Banking and Finance (ABF) đã bình chọn PVcomBank là 'Ngân hàng chuyển đổi số tốt nhất Việt Nam 2022'.

PVcomBank - Ngân hàng chuyển đổi số tốt nhất Việt Nam 2022.

Trong nhiều năm qua, PVcomBank tích cực đẩy nhanh quá trình tích hợp số hóa và công nghệ số vào mọi lĩnh vực hoạt động. Điều này cho phép tạo mới hoặc sửa đổi các quy trình kinh doanh, bắt kịp sự thay đổi của thị trường và nhu cầu ngày càng cao của nhiều phân khúc khách hàng, giúp PVcomBank tiết kiệm chi phí hoạt động, nâng cao khả năng phục vụ.

Không chỉ dừng ở việc ứng dụng các công nghệ mới, tự động hóa trong quy trình vận hành, chuyển đổi số tại PVcomBank còn là sự chuyển đổi mô hình, chiến lược và văn hóa kinh doanh. Trong đó, xác định rõ khách hàng là mục tiêu trọng tâm, PVcomBank ưu tiên định vị chân dung khách hàng - yếu tố quan trọng để nghiên cứu và phân tích chuyên sâu, đưa ra những giải pháp tài chính tối ưu, phù hợp với nhiều phân khúc.

Trong ngắn hạn, PVcomBank tập trung mục tiêu vào việc xây dựng nền tảng cơ sở hạ tầng công nghệ, tăng khả năng tiếp đón khách hàng trên nhiều kênh khác nhau, đáp ứng nhu cầu mở rộng mạng lưới đối tác và hệ sinh thái các giải pháp tài chính tương ứng. Điều này giúp ngân hàng đẩy nhanh quá trình phát triển sản phẩm, thay đổi kế hoạch bán hàng theo phương thức hiện đại, dễ tiếp cận với nhóm khách hàng mục tiêu, gia tăng trải nghiệm cho khách hàng ở các điểm chạm trên cả kênh số và kênh truyền thống.

Trong thời gian tới, trên nền tảng ngân hàng số, PVcomBank sẽ phát triển các sản phẩm dịch vụ tài chính phái sinh, đầu tư; đồng bộ dữ liệu hành vi tiêu dùng của khách hàng trên đa kênh để cải tiến và tùy chỉnh sản phẩm dịch vụ theo cá nhân hóa. Qua đó, mọi trải nghiệm của khách hàng đều được tối ưu dựa trên các tiêu chí đơn giản, nhanh chóng, tiện lợi và an toàn, giúp khách hàng có thể kết nối với PVcomBank 24/7 ở bất cứ đâu để thực hiện các giao dịch tài chính.

Chia sẻ về việc được ABF bình chọn là "Ngân hàng chuyển đổi số tốt nhất Việt Nam 2022", đại diện ngân hàng số PVcomBank cho biết: "Nhờ những chiến lược đúng đắn, kịp thời và sự quyết tâm của toàn hệ thống, PVcomBank đã đạt được những kết quả chuyển đổi số đáng ghi nhận. Giải thưởng một lần nữa khẳng định cho những cố gắng, đóng góp, vượt qua khó khăn, thử thách trong suốt quá trình hình thành và phát triển của Ngân hàng nói chung và quá trình chuyển đổi số của PVcomBank nói riêng".

Cũng trong lĩnh vực chuyển đổi số, bên cạnh giải thưởng của ABF, trong thời gian qua, PVcomBank còn được nhiều tổ chức uy tín trong và ngoài nước đánh giá cao như: Ngân hàng số tốt nhất Việt Nam (TGE), Ngân hàng số sáng tạo nhất (GBO), Ngân hàng có ứng dụng thanh toán di động phát triển nhất Việt Nam (IFM), Ngân hàng có sản phẩm Online Banking sáng tạo hiệu quả nhất Việt Nam năm (IFM)...

Asian Banking and Finance Magazine (ABF) là một trong những Tạp chí uy tín thuộc Charlton Media Group - Tập đoàn thông tin kinh doanh hàng đầu chuyên xuất bản các tạp chí, ấn phẩm thương mại và trực tuyến quan trọng cho khu vực châu Á. Hàng năm, ABF tiến hành xét duyệt, trao tặng các giải thưởng uy tín cho những tổ chức liên quan đến lĩnh vực tài chính ngân hàng trong khu vực, thu hút sự quan tâm đặc biệt của các tổ chức tài chính, ngân hàng lớn.

Trước đó, ABF đã từng vinh danh PVcomBank ở nhiều hạng mục giải thưởng khác như: Sản phẩm Mobile Banking và giải pháp Corebanking sáng tạo hiệu quả; Thẻ Tín dụng sáng tạo đột phá; Giải pháp quản lý dòng tiền mặt doanh nghiệp hiệu quả...

Tại Việt Nam, ngân hàng là ngành số hóa nhanh, mạnh nhất  Hơn 2 năm dịch bệnh đã làm thay đổi mạnh mẽ hành vi tiêu dùng của khách hàng, các ngân hàng buộc phải thay đổi và thích nghi. Theo đó, các ngân hàng đã không ngừng tăng tốc và có thêm nhiều công nghệ mới được đưa vào thực tiễn trong cuộc đua số hóa. VIB là ngân hàng đầu tiên tại Việt...

Hơn 2 năm dịch bệnh đã làm thay đổi mạnh mẽ hành vi tiêu dùng của khách hàng, các ngân hàng buộc phải thay đổi và thích nghi. Theo đó, các ngân hàng đã không ngừng tăng tốc và có thêm nhiều công nghệ mới được đưa vào thực tiễn trong cuộc đua số hóa. VIB là ngân hàng đầu tiên tại Việt...

Tin liên quan

Điểm giao dịch số 'hút' khách hàng trải nghiệm

Điểm giao dịch số 'hút' khách hàng trải nghiệm Các tính năng khiến MyVIB 2.0 trở thành trợ lý tài chính thứ thiệt

Các tính năng khiến MyVIB 2.0 trở thành trợ lý tài chính thứ thiệt Mã độc tấn công ứng dụng ngân hàng tại Việt Nam giảm

Mã độc tấn công ứng dụng ngân hàng tại Việt Nam giảm Giải pháp ngân hàng số cho doanh nghiệp lớn

Giải pháp ngân hàng số cho doanh nghiệp lớn Blockchain: 'Gạch nối' của tiến trình chuyển đổi số

Blockchain: 'Gạch nối' của tiến trình chuyển đổi số Nhiều công nghệ áp dụng chuyển đổi số được giới thiệu tại Techmart 2022

Nhiều công nghệ áp dụng chuyển đổi số được giới thiệu tại Techmart 2022

Đã có hơn 490.000 doanh nghiệp nhỏ và vừa được hỗ trợ chuyển đổi số

Đã có hơn 490.000 doanh nghiệp nhỏ và vừa được hỗ trợ chuyển đổi số Viettel và EVN SPC thúc đẩy quá trình chuyển đổi số ngành điện phía nam

Viettel và EVN SPC thúc đẩy quá trình chuyển đổi số ngành điện phía nam Ngỡ ngàng với số thuế Facebook, Google, Netflix, TikTok... đã nộp tại Việt Nam

Ngỡ ngàng với số thuế Facebook, Google, Netflix, TikTok... đã nộp tại Việt Nam Ngành ngân hàng đi đầu chuyển đổi số, thanh toán di động tăng trưởng hơn 90%

Ngành ngân hàng đi đầu chuyển đổi số, thanh toán di động tăng trưởng hơn 90% Fintech vừa đối chọi, vừa thúc đẩy hoạt động của các ngân hàng

Fintech vừa đối chọi, vừa thúc đẩy hoạt động của các ngân hàng Hơn 1 tỷ lượt sử dụng trợ lý ảo từ khách hàng của Ngân hàng Hoa Kỳ

Hơn 1 tỷ lượt sử dụng trợ lý ảo từ khách hàng của Ngân hàng Hoa Kỳ 5 giây gây sốt của Mỹ Tâm: Rưng rưng trực trào nước mắt khi nghe ca khúc hot nhất Đại lễ 2/904:43

5 giây gây sốt của Mỹ Tâm: Rưng rưng trực trào nước mắt khi nghe ca khúc hot nhất Đại lễ 2/904:43 Tiến sĩ Đoàn Hương: 'Status của Trấn Thành lạc điệu, nguy hiểm'16:59

Tiến sĩ Đoàn Hương: 'Status của Trấn Thành lạc điệu, nguy hiểm'16:59 Chạy show Đại lễ như Mỹ Tâm: Từ Mỹ Đình đến Quảng trường Ba Đình rồi Ninh Bình, hát ở đâu "gây bão" ở đó01:12

Chạy show Đại lễ như Mỹ Tâm: Từ Mỹ Đình đến Quảng trường Ba Đình rồi Ninh Bình, hát ở đâu "gây bão" ở đó01:12 Màn trình diễn của Phương Mỹ Chi tại Đại lễ A80 đã được tiên đoán từ 3 năm trước?07:04

Màn trình diễn của Phương Mỹ Chi tại Đại lễ A80 đã được tiên đoán từ 3 năm trước?07:04 Ca sĩ từng bị chê "nhạc tầm thường" nay có ca khúc gây sốt Đại lễ 2/9, tỏa sáng ở sự kiện cấp quốc gia03:13

Ca sĩ từng bị chê "nhạc tầm thường" nay có ca khúc gây sốt Đại lễ 2/9, tỏa sáng ở sự kiện cấp quốc gia03:13 Đến lượt "hung thần" Getty phơi bày nhan sắc thật của Thư Kỳ, có "thảm họa" như Son Ye Jin?01:45

Đến lượt "hung thần" Getty phơi bày nhan sắc thật của Thư Kỳ, có "thảm họa" như Son Ye Jin?01:45 Hoà Hiệp thấy hiện tượng lạ trong đêm cuối với Ngọc Trinh, mẹ ruột khóc nghẹn02:36

Hoà Hiệp thấy hiện tượng lạ trong đêm cuối với Ngọc Trinh, mẹ ruột khóc nghẹn02:36 Ngân 98 đột nhiên "bay màu" tài khoản giữa drama, tung clip 5 phút gây sốc02:52

Ngân 98 đột nhiên "bay màu" tài khoản giữa drama, tung clip 5 phút gây sốc02:52 Ngọc Trinh qua đời, Trấn Thành chia buồn, bố ruột có hành động gây xót xa02:37

Ngọc Trinh qua đời, Trấn Thành chia buồn, bố ruột có hành động gây xót xa02:37 Lê Phương viếng lễ tang NSƯT Ngọc Trinh, nói một câu 24 chữ lộ con người thật!02:25

Lê Phương viếng lễ tang NSƯT Ngọc Trinh, nói một câu 24 chữ lộ con người thật!02:25 Cảnh tượng hỗn loạn tại đám tang của diễn viên Ngọc Trinh gây bức xúc00:28

Cảnh tượng hỗn loạn tại đám tang của diễn viên Ngọc Trinh gây bức xúc00:28Tiêu điểm

Khám phá không gian tại Bảo tàng Vũ trụ Việt Nam

Khám phá không gian tại Bảo tàng Vũ trụ Việt Nam AI đang 'đẩy' ngành công nghiệp bán dẫn phải chuyển mình mạnh mẽ

AI đang 'đẩy' ngành công nghiệp bán dẫn phải chuyển mình mạnh mẽ OpenAI tự sản xuất chip

OpenAI tự sản xuất chip Lenovo ra mắt loạt sản phẩm mới tích hợp AI

Lenovo ra mắt loạt sản phẩm mới tích hợp AI Vạn vật kết nối: Bước phát triển nhảy vọt của chuyển đổi số

Vạn vật kết nối: Bước phát triển nhảy vọt của chuyển đổi số Công nghệ số: 'Đòn bẩy' cho hàng Việt vươn ra toàn cầu

Công nghệ số: 'Đòn bẩy' cho hàng Việt vươn ra toàn cầu OpenAI "bắt tay" với Broadcom sản xuất chip AI

OpenAI "bắt tay" với Broadcom sản xuất chip AITin đang nóng

Diễn viên Việt sở hữu 2 biệt thự, 3 nhà hàng: Hủy hôn vợ sắp cưới, tuổi 41 yêu bạn gái kém 16 tuổi

Diễn viên Việt sở hữu 2 biệt thự, 3 nhà hàng: Hủy hôn vợ sắp cưới, tuổi 41 yêu bạn gái kém 16 tuổi Công bố số tiền Hoa hậu Thuỳ Tiên đã chủ động nộp khắc phục hậu quả vụ kẹo Kera

Công bố số tiền Hoa hậu Thuỳ Tiên đã chủ động nộp khắc phục hậu quả vụ kẹo Kera Quang Hùng MasterD tại F1 Grand Prix x Ferrari ở Ý: Visual "tổng tài" sáng bừng, được làm 1 việc ngang với Kendall Jenner!

Quang Hùng MasterD tại F1 Grand Prix x Ferrari ở Ý: Visual "tổng tài" sáng bừng, được làm 1 việc ngang với Kendall Jenner! Travis Kelce lộ diện sau lời cầu hôn triệu đô, bảnh thế này bảo sao Taylor Swift mê mệt!

Travis Kelce lộ diện sau lời cầu hôn triệu đô, bảnh thế này bảo sao Taylor Swift mê mệt! Tìm cặp vợ chồng mất tích 55 năm trước, thấy điều bất thường dưới lòng sông

Tìm cặp vợ chồng mất tích 55 năm trước, thấy điều bất thường dưới lòng sông Mùa hè ảm đạm của màn ảnh Hoa ngữ: Dàn bom tấn ngã ngựa hàng loạt

Mùa hè ảm đạm của màn ảnh Hoa ngữ: Dàn bom tấn ngã ngựa hàng loạt Bị bố đẻ mắng trong bữa cơm, vợ tôi về trút bực bội lên đầu cả nhà chồng

Bị bố đẻ mắng trong bữa cơm, vợ tôi về trút bực bội lên đầu cả nhà chồng 10 Hoàng hậu đẹp nhất Hàn Quốc: Kim Tae Hee bét bảng, hạng 1 đúng chuẩn "sách giáo khoa cổ trang"

10 Hoàng hậu đẹp nhất Hàn Quốc: Kim Tae Hee bét bảng, hạng 1 đúng chuẩn "sách giáo khoa cổ trang"Tin mới nhất

Cảnh báo về những ứng dụng VPN Android chứa lỗ hổng bảo mật

Sider AI: Làm việc nhanh gấp 10 lần chỉ với một công cụ

Mô hình AI có thể mở ra triển vọng mới trong việc chăm sóc mắt

Google Gemini 2.5 Flash Image AI tạo và chỉnh sửa ảnh đa phương thức

Nano Banana là gì mà khiến mọi người xôn xao, đứng đầu Google Trends Việt Nam?

Nhu cầu nâng cấp iPhone 17 tăng vọt

Vì sao smartphone Samsung khó sửa chữa?

Google Maps trên Android sắp có thể chỉ đường không cần mở ứng dụng

Thấy gì từ cuộc 'đột kích' của Nhà Trắng vào ngành chip?

Những phần mềm diệt virus bị xem là tệ hơn chương trình độc hại

700 triệu người dùng Android gặp nguy vì hơn 20 ứng dụng VPN phổ biến

Samsung lên kế hoạch sản xuất 50.000 điện thoại gập ba

Có thể bạn quan tâm

Được nhờ đứng tên rồi chiếm đoạt 5 lô đất trị giá 57 tỷ đồng

Pháp luật

09:59:22 07/09/2025

iPhone 17 Pro Max có thể bỏ khung titan dùng nhôm, flagship thành thường?

Đồ 2-tek

09:45:16 07/09/2025

2 nàng hậu hot nhất Vbiz 5 lần 7 lượt vướng tin hẹn hò để lộ tín vật định tình?

Sao việt

09:43:47 07/09/2025

Phim mới của Park Min Young đã quá Pepsi ơi: 60 phút mà cười tới đau bao tử, chờ sao nổi tập 2 đây

Phim châu á

09:39:59 07/09/2025

Bảng giá xe máy Suzuki mới nhất tháng 9/2025

Xe máy

09:38:10 07/09/2025

Siêu xe Ferrari Monza SP2 của hoàng thân Malaysia bất ngờ xuất hiện

Ôtô

09:37:42 07/09/2025

Phó giám đốc VFC nghỉ việc ở tuổi 43: Cha đẻ loạt bom tấn quốc dân, chuyện tình viên mãn cả showbiz ngưỡng mộ

Hậu trường phim

09:36:27 07/09/2025

MC Mai Ngọc cực chăm tập môn này lấy lại vóc dáng sau sinh, body căng đét như chưa từng sinh nở!

Netizen

09:35:22 07/09/2025

Nga hiện triển khai 700.000 binh sĩ ở Ukraine?

Thế giới

09:31:37 07/09/2025

Virus 'sát thủ thầm lặng' gây ung thư gan

Sức khỏe

09:02:53 07/09/2025

Nữ tỷ phú bị hoa hậu đẹp nhất lịch sử cướp chồng, màn trả thù khiến cả Hong Kong rung động

Nữ tỷ phú bị hoa hậu đẹp nhất lịch sử cướp chồng, màn trả thù khiến cả Hong Kong rung động Vụ quạt cho tiểu tam ngoài đường: Thanh niên tái hôn với bạn học cấp 3, giờ lại ngoại tình với bạn học cấp 2

Vụ quạt cho tiểu tam ngoài đường: Thanh niên tái hôn với bạn học cấp 3, giờ lại ngoại tình với bạn học cấp 2 Hoá ra đây là nhân vật khiến Phạm Quỳnh Anh tức giận, im lặng với Bảo Anh suốt 7 năm!

Hoá ra đây là nhân vật khiến Phạm Quỳnh Anh tức giận, im lặng với Bảo Anh suốt 7 năm! Cuộc sống chật vật của con gái tỷ phú giàu có hàng đầu thế giới

Cuộc sống chật vật của con gái tỷ phú giàu có hàng đầu thế giới Cưới lần 2 sau bao năm làm mẹ đơn thân, đêm tân hôn anh hỏi 5 từ khiến tôi bủn rủn, ngỡ như vừa được tái sinh

Cưới lần 2 sau bao năm làm mẹ đơn thân, đêm tân hôn anh hỏi 5 từ khiến tôi bủn rủn, ngỡ như vừa được tái sinh Ca sĩ Đan Trường và vợ doanh nhân tái hợp sau 4 năm ly hôn?

Ca sĩ Đan Trường và vợ doanh nhân tái hợp sau 4 năm ly hôn? "Cô thư ký xinh đẹp" ở biệt thự 1000m, mua nhà từ Việt Nam sang Mỹ, sinh 2 con trai cho đại gia

"Cô thư ký xinh đẹp" ở biệt thự 1000m, mua nhà từ Việt Nam sang Mỹ, sinh 2 con trai cho đại gia Đang tổ chức đám cưới, chú rể suýt ngất xỉu khi thấy nhan sắc cô dâu

Đang tổ chức đám cưới, chú rể suýt ngất xỉu khi thấy nhan sắc cô dâu Lý do bố Tạ Đình Phong cưng Trương Bá Chi hết mực nhưng lại lạnh nhạt với Vương Phi

Lý do bố Tạ Đình Phong cưng Trương Bá Chi hết mực nhưng lại lạnh nhạt với Vương Phi