Chứng quyền có bảo đảm (CW): Cơ chế phòng ngừa rủi ro của nhà phát hành

Giá dầu có tuần sụt giảm mạnh nhất từ đầu năm 2019

Giá dầu có tuần sụt giảm mạnh nhất từ đầu năm 2019 Big_Trends: “Mua vào và đi chơi”

Big_Trends: “Mua vào và đi chơi”Để phòng ngừa rủi ro khi giao dịch chứng quyền, nhà phát hành thực hiện mua vào cổ phiếu cơ sở, để khi giá cổ phiếu cơ sở tăng thì khoản lãi từ giá tăng được dùng để thanh toán cho khoản lãi của nhà đầu tư chứng quyền.

Việc phải mua/bán chứng khoán cơ sở để phòng ngừa rủi ro cho chứng quyền phát hành có thể tác động đến diễn biến giá của cổ phiếu cơ sở.

Theo thông tin từ Ủy ban Chứng khoán Nhà nước, ngày 28/6 tới, sản phẩm chứng quyền có bảo đảm (Covered Warrants – CW) sẽ chính thức ra mắt. CW là sản phẩm do công ty chứng khoán phát hành và được niêm yết trên sàn chứng khoán, có mã giao dịch riêng và giao dịch tương tự như chứng khoán cơ sở.

Mỗi chứng quyền gắn với một mã chứng khoán cơ sở và để phát hành, tạo lập, các công ty chứng khoán phải tiến hành phòng ngừa rủi ro (Hedging) bằng cách thực hiện mua/bán mã chứng khoán cơ sở đó. Việc phòng ngừa rủi ro ảnh hưởng thế nào tới diễn biến các cổ phiếu cơ sở và cơ hội nào cho những cái tên được chọn?

Phòng ngừa rủi ro khi phát hành chứng quyền – Delta Hedging

Khi giao dịch, nhà đầu tư mua chứng quyền có thể bán khi chứng quyền niêm yết trên sàn giao dịch hoặc giữ đến khi đáo hạn. Nhà đầu tư giữ chứng quyền đến đáo hạn sẽ được nhận lãi chênh lệch bằng tiền mặt giữa giá thanh toán chứng quyền tại ngày đáo hạn và giá thực hiện của CW. Nếu chứng quyền ở trạng thái có lãi, công ty chứng khoán phải thanh toán cho nhà đầu tư.

Trong trường hợp giá cổ phiếu cơ sở tăng mạnh, rủi ro có thể đến với công ty chứng khoán phát hành. Để phòng ngừa rủi ro, công ty chứng khoán có thể tiến hành phòng ngừa bằng cách mua cổ phiếu cơ sở, để khi giá cổ phiếu cơ sở tăng, công ty chứng khoán có lãi từ cổ phiếu cơ sở và dùng số tiền lãi đó để thanh toán khoản lãi của nhà đầu tư.

Theo Quyết định QĐ 72/QĐ-UBCK, chương III, Điều 8 có hướng dẫn về việc phòng ngừa rủi ro cho tổ chức phát hành. Theo đó, trường hợp tổ chức phát hành sử dụng phương án phòng ngừa rủi ro dựa trên hệ số Delta với chứng khoán phòng ngừa rủi ro là chứng khoán cơ sở của chứng quyền, vị thế phòng ngừa rủi ro lý thuyết được xác định như sau:

P = Delta x OI/k

P: Số lượng chứng khoán cơ sở dự kiến nắm giữ để phòng ngừa rủi ro cho chứng quyền.

Video đang HOT

Delta: Hệ số phòng ngừa rủi ro, là giá trị thay đổi của giá chứng quyền ứng với một thay đổi trong giá chứng khoán cơ sở, được tính dựa trên công thức Black Scholes theo Phụ lục số 01 ban hành kèm theo quy chế này.

OI: Số lượng chứng quyền đang lưu hành của đợt phát hành.

k: Tỷ lệ chuyển đổi của chứng quyền

Trong Điều 8 cũng quy định, tổ chức phát hành thực hiện phòng ngừa rủi ro để đảm bảo độ chênh lệch giữa vị thế phòng ngừa rủi ro lý thuyết và vị thế phòng ngừa rủi ro thực tế tại cuối ngày giao dịch không vượt quá 20% ( pT % = (PT – pT)/PT x 100 %

Quy định này, theo quan sát của người viết, là phù hợp với cách triển khai của nhiều thị trường đã có kinh nghiệm như Hồng Kông hay Đài Loan. Chẳng hạn, tại thị trường chứng khoán (TTCK) Đài Loan, quy chế phát hành chứng quyền của Sở Giao dịch chứng khoán Đài Loan cũng quy định mức chênh lệch không vượt quá 20% tương tự như Việt Nam.

Theo đó, giả sử theo công thức trên, nếu số lượng A cổ phiếu cần thực hiện nắm giữ để quản trị rủi ro cho một mã chứng quyền nào đó là 1 triệu cổ phiếu, thì số lượng cổ phiếu A nắm giữ cuối ngày cho vị thế phòng ngừa không được thấp hơn 800.000 cổ phiếu.

Nghiên cứu về sự tác động của phòng ngừa rủi ro từ TTCK Đài Loan

Rõ ràng, việc phải mua/bán chứng khoán cơ sở để phòng ngừa rủi ro cho chứng quyền phát hành có thể tác động đến diễn biến giá của cổ phiếu cơ sở. Tất nhiên, hiện chưa có bằng chứng nào trên TTCK Việt Nam cho thấy điều này, bởi cho đến thời điểm hiện tại, các mã được lựa chọn làm chứng quyền chưa được công bố. Dù vậy, nhiều nghiên cứu khác trên thế giới, mà phần lớn là tại Đài Loan và Hồng Kông cho thấy, sự ảnh hưởng này là hiện hữu.

Bài viết xin được trích dẫn nghiên cứu của các tác giả San-Lin Chung, Wen-Rang Liu, Wei-Che Tsai (2014), với thời gian lấy mẫu từ 1997-2011, về tác động của việc phòng ngừa rủi ro chứng quyền đến giá và khối lượng giao dịch của các chứng khoán cơ sở, đặc biệt là quanh 2 mốc thời gian quan trọng là ngày công bố phát hành và ngày đáo hạn chứng quyền.

Quanh thời điểm công bố phát hành: Nghiên cứu của các tác giả cho tỷ suất lợi nhuận và thanh khoản quanh thời điểm phát hành /- 20 phiên giao dịch. Kết quả cho thấy, trước ngày phát hành 5 ngày, có sự đột biến trong tỷ suất sinh lợi bất thường (Abnormal Return, được tính bằng cách lấy tỷ suất sinh lợi trừ đi tỷ suất sinh lợi kỳ vọng theo phần bù rủi ro), đồng thời hiện diện sự đột biến trong thanh khoản bất thường của cổ phiếu cơ sở. Và sau ngày công bố phát hành, cả tỷ suất sinh lợi bất thường và thanh khoản bất thường đều giảm dưới mức 0, và hiệu ứng kéo dài rõ ràng sau thời điểm công bố phát hành.

Quanh thời điểm đáo hạn – Hiệu ứng khác nhau giữa chứng quyền trạng thái lãi ITM và lỗ OTM: Ngoài thời điểm phát hành, một mốc thời gian quan trọng khác cần được theo dõi đó là quanh thời điểm đáo hạn.

Tại thời điểm đáo hạn, như biểu đồ về Delta ở phần trên, những chứng quyền ở trạng thái lỗ OTM, đặc biệt là OTM sâu, Delta là rất thấp. Do đó, số lượng cổ phiếu cơ sở cần để thực hiện phòng ngừa rủi ro cũng rất thấp và cổ phiếu cơ sở của những chứng quyền này ghi nhận tỷ suất lợi nhuận bất thường âm trước và sau thời điểm đáo hạn của chứng quyền.

Trong khi đó, với các chứng quyền ở trạng thái lãi ITM, đặc biệt là khi ITM sâu, Delta thường lớn, tiến gần về 1 và số lượng cổ phiếu cơ sở cần để thực hiện phòng ngừa rủi ro cũng cao hơn. Với những chứng quyền ITM, thời điểm trước ngày đáo hạn ghi nhận tỷ suất sinh lợi bất thường dương nhẹ, nhưng sau ngày đáo hạn, tỷ suất lợi nhuận bất thường cũng âm và giảm tương đối nhanh.

Mặc dù nghiên cứu mà bài viết trích dẫn được thực hiện trong thời gian khá dài, nhưng mới chỉ tiến hành ở TTCK Đài Loan, nên chưa mang tính phổ quát và chưa dẫn đến bất kỳ kết luận nào. Dù vậy, ở một số thị trường tương tự như Hồng Kông, Trung Quốc, hiện tượng bất thường của cổ phiếu cơ sở quanh thời gian phát hành và đáo hạn là không hiếm. Trên TTCK Việt Nam, khi đi vào vận hành chứng quyền, nếu có xảy ra những bất thường như đề cập ở trên có lẽ không là điều quá bất ngờ và sẽ trở thành chủ đề thú vị để tranh luận.

Bùi Huy

Theo tinnhanhchungkhoan.vn

Chứng khoán trong tâm thế chờ và ngóng

Cuộc chiến thương mại Mỹ -Trung đã và đang là tâm điểm thu hút lãnh đạo các nền kinh tế lớn, các chuyên gia kinh tế cũng như các học giả. Bởi đây là chủ đề nóng khi đề cập đến những tác động, ảnh hưởng tiêu cực đến nền kinh tế thế giới, kinh tế các nước đang phát triển, trong đó có Việt Nam.

Kinh tế thế giới suy yếu

Diễn biến leo thang của cuộc xung đột thương mại đi kèm với các động thái điều chỉnh chính sách tiền tệ, cũng như tăng lãi suất của Cục Dự trữ liên bang Hoa Kỳ (FED), đã ảnh hưởng lớn đến tăng trưởng kinh tế toàn cầu, quá trình gia tăng lạm phát, và nhất là các hoạt động giao dịch thương mại giữa các nước.Sóng gió này tiếp tục gây chao đảo nền kinh tế thế giới, kéo theo thị trường chứng khoán (TTCK) Mỹ, châu Âu, Trung Quốc, và kể cả Việt Nam sụt giảm điểm mạnh. Xem ra các chuỗi sự kiện đáp trả lẫn nhau cũng như các cuộc đàm phán 2 bên tiếp tục diễn ra, và kinh tế thế giới sẽ đứng trước các thử thách khi mà chủ nghĩa bảo hộ lên ngôi.

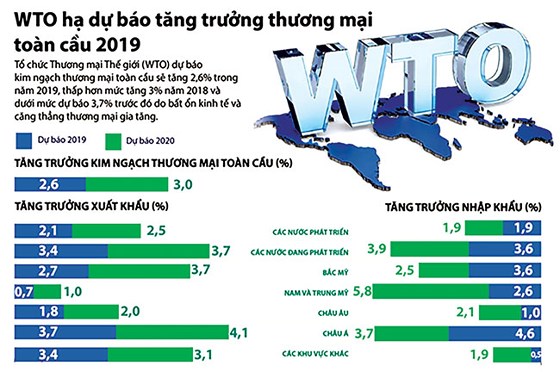

Trong tháng 4 và đầu tháng 5 vừa qua, số liệu tổng hợp của các tổ chức tài chính thế giới như HSBC, Citi group hay IMF, đều hạ dự báo tăng trưởng kinh tế các khu vực. Riêng IMF hạ dự báo tăng trưởng thế giới chỉ còn 3,3%, giảm 0,2 điểm so với dự báo hồi đầu năm 2019. Tổ chức thương mại thế giới (WTO) cũng đã hạ dự báo kim ngạch thương mại toàn cầu tăng khoảng 2,6% so với mức 3% trong năm 2018.

Như vậy, với những động thái trả đũa mới đây từ 2 phía chính quyền Tổng thống Trump và Chủ tịch Trung Quốc Tập Cận Bình, những bất lợi ảnh hưởng tiêu cực đến trạng thái thâm hụt thương mại, giá trị giao dịch thương mại song phương, đa phương giữa các khu vực sẽ giảm sút, gây khó khăn cho các doanh nghiệp.

Chỉ số chứng khoán toàn cầu đều giảm

Các chỉ số chứng khoán thế giới và Việt Nam đã có những biến động lớn trong giai đoạn vừa qua. Chỉ số DJ có phiên giảm hơn 600 điểm sau tuyên bố của Tổng thống Donald Trump; VN Index cũng đã điều chỉnh giảm hơn 30 điểm từ vùng 980 điểm về quanh mốc hỗ trợ mạnh 950 điểm.

Biểu đồ dự báo của WTO.

Cho dù chỉ số VN Index đang có những phiên hồi phục ấn tượng quay lại mốc 980 điểm, nhưng TTCK cũng sẽ ít cơ hội để tăng mạnh giống giai đoạn cuối 2017 và đầu năm 2018. Và một trong những nguyên nhân khiến TTCK không được các chuyên gia và các nhà đầu tư đánh giá cao trong giai đoạn hiện nay, bởi lo sợ những tác động tiêu cực tới dòng tiền đầu tư cũng như mối lo về câu chuyện tỷ giá, lạm phát, lãi suất.

TTCK Việt Nam không phải là ngoại lệ, khi mà tác động của "trade war" là quá rõ, mối tương quan ảnh hưởng tới tỷ giá tăng mạnh, lạm phát tăng cũng như giá trị xuất nhập khẩu. Và khi môi trường kinh tế bất ổn, đã khiến chỉ báo tâm lý nhà đầu tư xuống thấp trong quý I-2019. Thanh khoản toàn thị trường trong 2 tháng 3 và 4 đã giảm mạnh so với giai đoạn hồi đầu năm. Một trong những nguyên nhân khiến TTCK Việt Nam điều chỉnh trong giai đoạn vừa qua đó là việc khối ngoại bán ròng mạnh trong tháng 3, cũng như giảm mạnh hoạt động mua vào trong tháng 4. Riêng trong tháng 5 khối ngoại lại tiếp tục bán ròng mạnh mẽ, và đây cũng có thể coi là 1 trong những nguyên nhân chính khiến TTCK Việt Nam còn "lình xình" thêm ít nhất đến đầu quý III-2019.

Dòng tiền nội suy giảm, khối ngoại có xu hướng bán ròng trong tháng 3, 4, 5 đã và đang cho thấy TTCK đang thiếu lực mua lên. Chưa kể những tin tức bất ổn đến từ biến động kinh tế thế giới, bất ổn địa chính trị thế giới và Việt Nam. TTCK Việt Nam cũng sẽ khó tăng mạnh hay có thể giảm sâu trong các tháng tới.

Xu hướng chung của TTCK sẽ là đợi chờ nghe ngóng các thông tin hỗ trợ. Mặc dù vậy, dòng tiền vẫn đang phân hóa vào một số các nhóm ngành. Cơ hội đầu tư đã và đang xuất hiện ở một số các cổ phiếu đặc biệt, câu chuyện ở những cổ phiếu riêng lẻ thuộc họ dầu khí, dệt may, thực phẩm, bảo hiểm, điện và hóa chất. Có thể dự báo VN Index sẽ chiều chỉnh chủ yếu trong biên độ 960-980 điểm trong thời gian tới.

LÊ ĐỨC KHÁNH

Theo saigondautu.com

Vợ ông Nguyễn Đức Tài bán ra, CEO Thế Giới Di Động mua vào cổ phiếu MWG  Trong khi ông Trần Kinh Doanh, Tổng Giám đốc Công ty CP Đầu tư Thế Giới Di Động đăng ký mua 500.000 cổ phiếu MWG thì bà Phan Thị Thu Hiền, vợ Chủ tịch HĐQT Nguyễn Đức Tài lại đăng ký bán 480.000 cổ phiếu MWG trong cùng khoảng thời gian từ ngày 15.5 đến 13.6, việc mua-bán đều được thực hiện với...

Trong khi ông Trần Kinh Doanh, Tổng Giám đốc Công ty CP Đầu tư Thế Giới Di Động đăng ký mua 500.000 cổ phiếu MWG thì bà Phan Thị Thu Hiền, vợ Chủ tịch HĐQT Nguyễn Đức Tài lại đăng ký bán 480.000 cổ phiếu MWG trong cùng khoảng thời gian từ ngày 15.5 đến 13.6, việc mua-bán đều được thực hiện với...

Tin liên quan

TTCK lo ngại về tăng trưởng kinh doanh của các doanh nghiệp năm 2019

TTCK lo ngại về tăng trưởng kinh doanh của các doanh nghiệp năm 2019 Vĩnh Hoàn của "nữ tướng" Trương Thị Lệ Khanh sắp chi 185 tỷ đồng trả cổ tức

Vĩnh Hoàn của "nữ tướng" Trương Thị Lệ Khanh sắp chi 185 tỷ đồng trả cổ tức "Cú tát trời giáng" ở thị trường Mỹ với đại gia Dương Ngọc Minh; Chứng khoán "náo loạn"

"Cú tát trời giáng" ở thị trường Mỹ với đại gia Dương Ngọc Minh; Chứng khoán "náo loạn" Kỳ vọng vốn ngoại

Kỳ vọng vốn ngoại Chứng khoán giảm nhẹ sau nghỉ lễ

Chứng khoán giảm nhẹ sau nghỉ lễ Toan tính kiếm ngàn tỷ của 'trùm' chứng khoán Việt

Toan tính kiếm ngàn tỷ của 'trùm' chứng khoán Việt

Nạn nhân sống sót kể khoảnh khắc cuối cùng trên máy bay Hàn Quốc gặp nạn02:10

Nạn nhân sống sót kể khoảnh khắc cuối cùng trên máy bay Hàn Quốc gặp nạn02:10 Hàn Quốc tìm thấy một hộp đen của máy bay gặp nạn, hé lộ những phút cuối cùng02:23

Hàn Quốc tìm thấy một hộp đen của máy bay gặp nạn, hé lộ những phút cuối cùng02:23 Ông Trump có kế hoạch mở rộng lãnh thổ nước Mỹ?07:51

Ông Trump có kế hoạch mở rộng lãnh thổ nước Mỹ?07:51 Liệu có một ngày tỉ phú Elon Musk thành Tổng thống Mỹ?08:01

Liệu có một ngày tỉ phú Elon Musk thành Tổng thống Mỹ?08:01 Điểm bất thường trong vụ rơi máy bay ở Kazakhstan khiến gần 40 người chết09:48

Điểm bất thường trong vụ rơi máy bay ở Kazakhstan khiến gần 40 người chết09:48 Bên trong khoang máy bay trước khi rơi làm 38 người thiệt mạng ở Kazakhstan04:16

Bên trong khoang máy bay trước khi rơi làm 38 người thiệt mạng ở Kazakhstan04:16 Hai đối tượng ngang nhiên vào trụ sở xã trộm xe máy02:03

Hai đối tượng ngang nhiên vào trụ sở xã trộm xe máy02:03 Châu Âu lục đục vì khí đốt Nga15:08

Châu Âu lục đục vì khí đốt Nga15:08 Iran phản ứng mạnh sau khi Israel thừa nhận ám sát thủ lĩnh Hamas ở Tehran01:00:11

Iran phản ứng mạnh sau khi Israel thừa nhận ám sát thủ lĩnh Hamas ở Tehran01:00:11 Hé lộ lối đánh cận chiến đô thị của quân đội Nga ở Ukraine01:00:42

Hé lộ lối đánh cận chiến đô thị của quân đội Nga ở Ukraine01:00:42 Lợi ích dẫn dắt hành động08:03

Lợi ích dẫn dắt hành động08:03Tin đang nóng

Tổng giám đốc vàng SJC vừa bị khởi tố: Nhận lương hơn 550 triệu/năm

Tổng giám đốc vàng SJC vừa bị khởi tố: Nhận lương hơn 550 triệu/năm Thực nghiệm hiện trường vụ đầu độc chồng và 3 cháu ruột bằng xyanua

Thực nghiệm hiện trường vụ đầu độc chồng và 3 cháu ruột bằng xyanua Cổ Cự Cơ khoe ảnh hạnh phúc bên vợ và con trai nhỏ

Cổ Cự Cơ khoe ảnh hạnh phúc bên vợ và con trai nhỏ Chi Pu hát APT. (Rosé), khoe tiếng Việt nhưng vẫn có 1 điều khiến khán giả chưa thoả mãn ở nhạc hội năm mới tại Trung Quốc

Chi Pu hát APT. (Rosé), khoe tiếng Việt nhưng vẫn có 1 điều khiến khán giả chưa thoả mãn ở nhạc hội năm mới tại Trung Quốc Sao Hoa ngữ bên gia đình trong dịp nghỉ lễ

Sao Hoa ngữ bên gia đình trong dịp nghỉ lễ Bức ảnh tiên tri bệnh tật nghiệt ngã của Triệu Lộ Tư cách đây 5 năm khiến hàng triệu người rùng mình

Bức ảnh tiên tri bệnh tật nghiệt ngã của Triệu Lộ Tư cách đây 5 năm khiến hàng triệu người rùng mình Cái kết ê chề cho mỹ nam ngông nghênh nhất phim Hoa ngữ: Diễn kém nhưng "gáy" ác, bị cả MXH cười chê!

Cái kết ê chề cho mỹ nam ngông nghênh nhất phim Hoa ngữ: Diễn kém nhưng "gáy" ác, bị cả MXH cười chê! Hoàng Thuỳ Linh lần đầu công khai xuất hiện hậu sinh con: Visual "xinh iu" nhưng camera lia đến vóc dáng mới giật mình!

Hoàng Thuỳ Linh lần đầu công khai xuất hiện hậu sinh con: Visual "xinh iu" nhưng camera lia đến vóc dáng mới giật mình!Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Syria lần đầu tiên bổ nhiệm phụ nữ lãnh đạo Ngân hàng Trung ương

Thế giới

05:24:45 01/01/2025

Trong tháng tới, hãy ăn 4 món rau bổ dưỡng, thơm ngon lại mang ý nghĩa may mắn này

Ẩm thực

23:37:17 31/12/2024

Tiết lộ chấn động về T.O.P (BIGBANG) khiến cả MXH phẫn nộ

Hậu trường phim

23:07:28 31/12/2024

'The Final Countdown' - ca khúc bất hủ đón chào năm mới

Nhạc quốc tế

22:43:35 31/12/2024

Ca sĩ Như Hảo trải lòng về cuộc sống sau 2 lần đổ vỡ hôn nhân

Tv show

22:29:34 31/12/2024

Kylie Jenner và Timothée Chalamet tận hưởng chuyện tình lãng mạn

Sao âu mỹ

22:21:40 31/12/2024

Phim Thái Lan '404 Chạy ngay đi' đang dẫn đầu phòng vé Việt có gì hay?

Phim châu á

22:13:23 31/12/2024

Soobin tung MV tiếp nối 'Đi để trở về', gợi nỗi nhớ nhà dịp tết

Nhạc việt

22:10:05 31/12/2024

"Giải cứu" Yoona khỏi tài tử Squid Game sau vụ đăng ảnh JAV phản cảm

Sao châu á

22:04:17 31/12/2024

Ốc Thanh Vân đưa 3 con về nước: "Nhà tôi bây giờ ngày nào cũng là Tết"

Sao việt

21:44:50 31/12/2024

Nhói lòng trước những tin nhắn cuối cùng của các nạn nhân trên chuyến bay Hàn Quốc: Từng chữ đều để lại đau thương tột cùng

Nhói lòng trước những tin nhắn cuối cùng của các nạn nhân trên chuyến bay Hàn Quốc: Từng chữ đều để lại đau thương tột cùng Vợ Vũ Luân tuyên bố khởi kiện

Vợ Vũ Luân tuyên bố khởi kiện Dậy sóng hình ảnh tháo chạy của kẻ bị tố khiến Triệu Lộ Tư suýt mất mạng

Dậy sóng hình ảnh tháo chạy của kẻ bị tố khiến Triệu Lộ Tư suýt mất mạng Tiết lộ sốc về Triệu Lộ Tư: Không kiểm soát được hành vi, tự ngược đãi bản thân, luôn cảm thấy sắp chết

Tiết lộ sốc về Triệu Lộ Tư: Không kiểm soát được hành vi, tự ngược đãi bản thân, luôn cảm thấy sắp chết Nữ diễn viên Việt giấu con kín bưng, 15 năm sau mới công khai: Nhìn cậu bé, ai nấy tiếc hùi hụi vì không lộ diện sớm

Nữ diễn viên Việt giấu con kín bưng, 15 năm sau mới công khai: Nhìn cậu bé, ai nấy tiếc hùi hụi vì không lộ diện sớm 68.000 vé máy bay bị hủy chỉ trong 1 ngày, Jeju Air lâm vào khủng hoảng toàn diện

68.000 vé máy bay bị hủy chỉ trong 1 ngày, Jeju Air lâm vào khủng hoảng toàn diện Danh tính nữ đại gia "săn Hồng Hài Nhi" kém 6 tuổi, rước dâu bằng siêu xe trăm tỷ, hồi môn 500 cây vàng

Danh tính nữ đại gia "săn Hồng Hài Nhi" kém 6 tuổi, rước dâu bằng siêu xe trăm tỷ, hồi môn 500 cây vàng Sốc: Triệu Lộ Tư bị sếp đánh đập, mắng chửi suốt 2 tiếng trong nhà vệ sinh

Sốc: Triệu Lộ Tư bị sếp đánh đập, mắng chửi suốt 2 tiếng trong nhà vệ sinh Rơi máy bay hạng nhẹ ở UAE, 2 phi công thiệt mạng

Rơi máy bay hạng nhẹ ở UAE, 2 phi công thiệt mạng