Chứng khoán tháng 6: VN-Index sẽ chưa thể thoát khỏi vùng biến động 920 – 965?

Bất ngờ: Formosa “vượt mặt” Hoà Phát, cổ phiếu “vua thép” đi giật lùi

Bất ngờ: Formosa “vượt mặt” Hoà Phát, cổ phiếu “vua thép” đi giật lùi Chứng khoán Mỹ “thăng hoa” nhờ kỳ vọng Mỹ – Mexico đạt một thỏa thuận

Chứng khoán Mỹ “thăng hoa” nhờ kỳ vọng Mỹ – Mexico đạt một thỏa thuậnCTCP Chứng khoán Rồng Việt (VDSC, HoSE: VDS) vừa đưa ra báo cáo chiến lược cho tháng 5.

Ảnh: Vnmedia.vn

Thị trường tháng Năm đã kiểm tra thành công ngưỡng hỗ trợ 950 trước khi hồi phục ấn tượng lên mức 990 mặc cho khối ngoại bán ròng liên tục trong giai đoạn này. Bên cạnh dòng tiền bắt đáy dồi dào, giá dầu tăng và thương vụ phát hành thành công của VIC cho SK Group là các nhân tố hỗ trợ.

Tuy nhiên, VDSC nhận định hiệu ứng “Sell in May” dường như vẫn đúng cho năm nay. Thiếu vắng thông tin hỗ trợ, cùng với căng thẳng chiến tranh thương mại gia tăng trong nửa cuối tháng Năm đã kéo thị trường nhanh chóng giảm về mức đáy cũ trước đó. VN-Index (-2%) và HNX-Index (-3%) đều có tháng tệ nhất từ đầu năm đến nay.

Bước sang tháng 6, mặc dù mức độ rủi ro ở thời điểm hiện tại không quá lớn thì với sự bất định do ngoại tác và thị trường trong nước đi vào vùng trống thông tin, VN-Index khả năng sẽ chưa thoát khỏi vùng biến động 920 – 965.Giao dịch trong bốn tháng đầu năm của Nhà đầu tư (NĐT) nước ngoài cho thấy khối này thường gia tăng mạnh bán ròng khi VN-Index tăng lên vùng /-980 và mua ròng khi chỉ số giảm về ngưỡng 930 – 940.

VDSC khuyến nghị: “Do vậy, việc NĐT nước ngoài chưa chuyển sang vị thế bán ròng đang được xem là yếu tố nâng đỡ thị trường tạm thời. Với diễn biến này, chiến lược giao dịch linh hoạt, mua vào khi VN-Index giảm về các ngưỡng kháng cự mạnh và đảo giá vốn khi chỉ số tiến vào vùng dao động mạnh có thể giúp NĐT cải thiện hiệu quả đầu tư. “

Nhưng VDSC cũng nhấn mạnh: “Tuy vậy, chiến lược trên chỉ phù hợp cho những NĐT bám sát thị trường”. Trong khi đó, thận trọng hơn, VDSC cho rằng NĐT chưa vội mua đuổi trong những nhịp phục hồi và hoàn toàn không khuyến khích việc sử dụng margin trong giai đoạn này. Việc tích lũy cổ phiếu chỉ nên được cân nhắc khi tác động tiêu cực từ thị trường bên ngoài giảm bớt.

Thị trường kỳ vọng sẽ đón các thông tin quốc tế quan trọng từ nửa cuối tháng: (1) Hội nghị thượng đỉnh G20 với khả năng Mỹ – Trung gặp nhau và đây có thể lại là điểm khởi đầu mới cho quá trình đàm phán giữa hai quốc gia; (2) Họp đánh giá kinh tế giữa năm của FED. Các ngân hàng lớn đang tăng khả năng FED giảm lãi suất nhưng xác suất chưa đủ lớn để đưa thành kịch bản cơ sở; và (3) Họp OPEC: OPEC đã công bố sẽ tăng sản lượng sản xuất nhưng hiện tại giá dầu đã giảm 13% một tuần qua.

Trong giai đoạn thị trường biến động mạnh với nhiều rủi ro bất định phía trước, chiến lược đầu tư cổ phiếu beta thấp thường được VDSC khuyến nghị, bởi đây là nhóm được xem là có mức rủi ro thấp hơn rủi ro chung của thị trường, và do vậy thường giúp danh mục NĐT giảm thấp hơn mức giảm chung của thị trường. Nhiều nghiên cứu ở các thị trường phát triển còn cho thấy trong dài hạn, danh mục đầu tư gồm các cổ phiếu beta thấp mang lại tỷ suất lợi nhuận cao hơn danh mục đầu tư chỉ gồm các cổ phiếu beta cao, dù điều này chưa được kiểm định trên thị trường chứng khoán Việt Nam.

Video đang HOT

Dù vậy xét đến yếu tố tăng trưởng lợi nhuận trong quý 1/2019 so với cùng kỳ, VDSC nhận thấy diễn biến giá cổ phiếu được dẫn dắt bởi yếu tố tăng trưởng lợi nhuận nhiều hơn. Cụ thể:

(1) Nhóm VN30 có 7/13 cổ phiếu giảm giá từ đầu năm tới hiện tại có lợi nhuận quý 1/2019 giảm so với cùng kỳ, là những cổ phiếu có beta cao, hoặc yếu tố rủi ro ngành đang cao (tài chính và dịch vụ tài chính), hoặc triển vọng kinh doanh ngành kém khả quan (phân bón);

(2) Nhóm vốn hóa TBC có 24/41 cổ phiếu tăng giá, trong đó 75% là cổ phiếu có tăng trưởng lợi nhuận dương; và

(3) Tỷ lệ giữa nhóm cổ phiếu ghi nhận tăng trưởng lợi nhuận dương và nhóm tăng trưởng âm gần như tương đương nhau ở nhóm VHN.

Dẫn một số thống kê, VDSC cũng lưu ý rằng trong điều kiện thị trường đang chịu nhiều tác động từ bất ổn bên ngoài, chiến lược đầu tư chỉ dựa vào beta thấp không đủ đảm bảo mang lại kết quả tích cực.

Khi mà rủi ro về lạm phát và tỷ giá đã phần nào hạ nhiệt do giá dầu và USD giảm , các yếu tố tăng trưởng vẫn được đảm bảo, VDSC vẫn đề cao việc lựa chọn cổ phiếu dựa trên yếu tố cơ bản (1) Chưa xuất hiện rủi ro ngành, (2) Triển vọng ngành khả quan, và (3) Hoạt động kinh doanh cốt lõi của bản thân doanh nghiệp vẫn đảm bảo tăng trưởng ổn định trong dài hạn. Lựa chọn cổ phiếu theo ba tiêu chí đề cập ở trên VDSC ưa thích PVS, QNS, GDT, và GMD cho mục tiêu đầu tư trung – dài hạn.

Nhận định của CTCK mà NCĐT trích dẫn chỉ mang tính chất tham khảo

Theo nhipcaudautu.vn

Nhà đầu tư nín thở chờ cuộc gặp cấp cao Mỹ-Trung

Hầu hết các chuyên gia đều đánh giá Đông Nam Á, trong đó Việt Nam sẽ được hưởng lợi lớn nhất từ chiến tranh thương mại. Nhưng tâm lý nhà đầu tư vẫn chịu ảnh hưởng lớn khi chiến tranh thương mại leo thang.

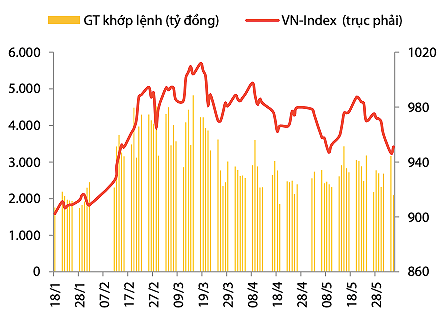

Thị trường tháng 5-2019 đã kiểm tra thành công ngưỡng hỗ trợ 950 trước khi hồi phục ấn tượng lên mức 990 mặc cho khối ngoại bán ròng liên tục trong giai đoạn này. Bên cạnh dòng tiền bắt đáy dồi dào, giá dầu tăng và thương vụ phát hành thành công của VIC cho SK Group là các nhân tố hỗ trợ.

Tuy nhiên, hiệu ứng "Sell in May" dường như vẫn đúng cho năm nay, báo cáo chiến lược của Chứng khoán Rồng Việt (VDSC) ghi nhận. Thiếu vắng thông tin hỗ trợ, cùng với căng thẳng chiến tranh thương mại gia tăng trong nửa cuối tháng năm đã kéo thị trường nhanh chóng giảm về mức đáy cũ trước đó. VN-Index (giảm 2%) và HNX-Index (giảm 3%) đều có tháng tệ nhất từ đầu năm đến nay.

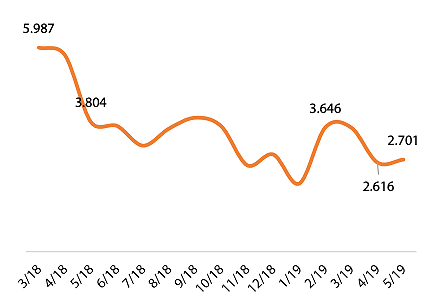

Thanh khoản không cho thấy sự cải thiện, duy trì ở mức 2,7 ngàn tỉ đồng mỗi phiên. Dòng tiền chuyển từ cổ phiếu vừa và nhỏ quay trở lại các cổ phiếu vốn hóa lớn. Tất cả các chỉ số chính đều có diễn biến xấu và tương tự tháng 4, không có nhiều chỗ "ẩn náu an toàn" cho dòng tiền trong tháng Năm. Độ rộng thị trường cũng không khá hơn khi lần đầu tiên các cổ phiếu tăng yếu thế so với các cổ phiếu giảm kể từ tháng 12 năm ngoái.

Đáng chú ý, tháng 5 không chỉ là tháng đầu tiên khối ngoại quay lại bán ròng trên sàn HOSE, mà còn với giá trị rất cao, hơn 1.500 tỉ đồng thông qua phương thức khớp lệnh. Khối ngoại bán ròng 15 trên tổng số 22 phiên giao dịch và tạo áp lực lớn lên tâm lý thị trường vốn đã trở nên tồi tệ.

Các quỹ ETF đã chứng kiến diễn biến trái ngược trong tháng 5: Vanect ETF (tăng 15 triệu USD) và VFMVN30 ETF (tăng 3,5 triệu USD) là các quỹ hút ròng trong khi FTSE ETF và KIM ETF bị rút ròng với giá trị lần lượt 8 triệu USD và 5,8 triệu USD.

Nhìn chung, chỉ khoảng 30 tỉ đồng vốn nước ngoài chảy vào cổ phiếu Việt Nam trong tháng Năm, kém xa con số 300 tỉ đồng của tháng Tư và tổng cộng 5.000 tỉ đồng kể từ đầu năm nay.

Diễn biến VN-Index và thanh khoản tháng 5

Nguồn: VDSC.

Trong kỳ cơ cấu danh mục của Vaneck (28-5-2019), tỷ trọng các cổ phiếu Việt Nam đã giảm từ 16,99% xuống 15,75% do quy định giới hạn 40% cho hai thị trường lớn nhất (Kuwait và Việt Nam chiếm 42,5% trước khi cơ cấu). Ước tính, khoảng 6,2 triệu USD giá trị cổ phiếu Việt Nam đã bị bán trong đợt cơ cấu này.

Dự báo thời gian tới, VDSC cho rằng phần lớn sự kiện quan trọng có thể tác động lớn tới thị trường Việt Nam sẽ diễn ra vào nửa cuối của tháng 6 như cuộc họp của Fed, đánh giá của MSCI, cuộc gặp của OPEC và một cuộc gặp có thể diễn ra giữa Tổng thống Mỹ và Trung Quốc.

Công ty đặc biệt quan tâm tới cuộc gặp có thể diễn ra giữa Tổng thống Donald Trump và Tập Cận Bình. Hầu hết các thị trường đều đang chờ đợi kết quả của cuộc chiến đã kéo hơn 1 năm qua. Nhận định chung của các ngân hàng lớn trên thế giới là mọi khả năng đều có thể xảy ra, nhưng sẽ có các cuộc thương thảo tiếp tục sau đó. Tuy nhiên rủi ro về việc không có một thỏa thuận thương mại và một cuộc chiến tranh toàn diện đã cao hơn so với cuộc gặp tháng 11 giữa Tổng thống Mỹ và Trung Quốc.

Hầu hết các chuyên gia đều đánh giá Đông Nam Á, trong đó Việt Nam sẽ được hưởng lợi lớn nhất từ chiến tranh thương mại. Nhưng tâm lý nhà đầu tư vẫn chịu ảnh hưởng lớn khi chiến tranh thương mại leo thang. Các thị trường Đông Nam Á đã giảm khá nhiều kể từ khi Trump thông báo trên Twitter sẽ tăng thuế trên 200 tỉ đô hàng hóa Trung Quốc: Thái Lan (giảm 3,6%), Indonesia (giảm 3,7%), Singapore (giảm 8,2%), và Việt Nam (giảm 0,1%).

VDSC cho rằng mức giảm này vẫn chưa phản ánh một cuộc chiến tranh thương mại toàn diện khi mà các nhà đầu tư vẫn đang hy vọng cuối cùng sẽ có một thỏa thuận đạt được. Như vậy, các kịch bản sau có thể xảy ra:

Căng thẳng thương mại Mỹ-Trung tiếp tục leo thang có thể khiến thị trường giảm mạnh cả ở Việt Nam và trên thế giới;

Kịch bản tích cực là hai bên có thể tạm thời hoãn tăng thuế các mặt hàng của nhau;

Kịch bản dễ xảy ra nhất là hai bên sẽ ngồi lại đàm phán và Tổng thống Trump sẽ lại nói về một thỏa thuận lớn như trước đây. Trong kịch bản này, thị trường có thể tăng lại nhưng không nhiều do phần đông đều đang phản ánh suy nghĩ này.

NGUYỄN QUANG

Theo plo.vn

Tái cơ cấu ngân hàng, sao phải chờ nhà đầu tư ?  Hàng loạt ngân hàng sáp nhập, tái lập lại hệ thống trong thời gian qua cho thấy hướng đi của Ngân hàng Nhà nước (NHNN) là đúng đắn trong công tác điều hành, sắp xếp lại các tổ chức tín dụng (TCTD). Tuy nhiên, có nhiều ý kiến cho rằng, tại sao những năm trước đây lại ồ ạc cho thành lập ngân...

Hàng loạt ngân hàng sáp nhập, tái lập lại hệ thống trong thời gian qua cho thấy hướng đi của Ngân hàng Nhà nước (NHNN) là đúng đắn trong công tác điều hành, sắp xếp lại các tổ chức tín dụng (TCTD). Tuy nhiên, có nhiều ý kiến cho rằng, tại sao những năm trước đây lại ồ ạc cho thành lập ngân...

Tin liên quan

Thị trường chứng khoán ngày 3/6: Kỳ vọng có thể hồi phục

Thị trường chứng khoán ngày 3/6: Kỳ vọng có thể hồi phục Đại biểu Quốc hội lại yêu cầu Chính phủ huy động vàng, ngoại tệ trong dân

Đại biểu Quốc hội lại yêu cầu Chính phủ huy động vàng, ngoại tệ trong dân VN-Index trước áp lực quay trở về xu hướng giảm giá: Nhà đầu tư nên làm gì?

VN-Index trước áp lực quay trở về xu hướng giảm giá: Nhà đầu tư nên làm gì? Nhận định chứng khoán 3/5: Cơ hội đang xuất hiện trở lại

Nhận định chứng khoán 3/5: Cơ hội đang xuất hiện trở lại Lợi tức Trái phiếu doanh nghiệp 8-10%/năm sẽ là "cánh cửa thần kỳ" cho các doanh nghiệp BĐS và ngân hàng

Lợi tức Trái phiếu doanh nghiệp 8-10%/năm sẽ là "cánh cửa thần kỳ" cho các doanh nghiệp BĐS và ngân hàng Lãi ròng quý 1 của Chứng khoán Rồng Việt giảm phân nửa về 21 tỷ đồng

Lãi ròng quý 1 của Chứng khoán Rồng Việt giảm phân nửa về 21 tỷ đồng

Nhận định chứng khoán 19/4: Bi quan?

Nhận định chứng khoán 19/4: Bi quan? Nhận định thị trường chứng khoán 17/4: Rủi ro cao, NĐT hạn chế giải ngân

Nhận định thị trường chứng khoán 17/4: Rủi ro cao, NĐT hạn chế giải ngân Nhận định chứng khoán phái sinh ngày 18/4: Đáo hạn hợp đồng tháng 4

Nhận định chứng khoán phái sinh ngày 18/4: Đáo hạn hợp đồng tháng 4 Giảm tự doanh tăng môi giới, dịch vụ, VDSC đặt mục tiêu lãi tăng trưởng 41%

Giảm tự doanh tăng môi giới, dịch vụ, VDSC đặt mục tiêu lãi tăng trưởng 41% Vì đâu lãi suất liên ngân hàng giảm rõ rệt?

Vì đâu lãi suất liên ngân hàng giảm rõ rệt? Nhiều ngân hàng giảm mạnh lãi suất trước Tết

Nhiều ngân hàng giảm mạnh lãi suất trước Tết Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50

Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50 Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47

Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47 Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52

Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52 Thuê người đứng tên thành lập công ty để buôn lậu00:40

Thuê người đứng tên thành lập công ty để buôn lậu00:40 Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39

Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39 Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15

Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15 Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11

Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11 Nhật Bản lần đầu đưa chiến đấu cơ đến châu Âu, Canada08:02

Nhật Bản lần đầu đưa chiến đấu cơ đến châu Âu, Canada08:02 Thượng viện Mỹ phê duyệt loạt 48 đề cử nhân sự của ông Trump08:37

Thượng viện Mỹ phê duyệt loạt 48 đề cử nhân sự của ông Trump08:37 Ông Kim Jong-un thị sát thử nghiệm UAV, chỉ đạo phát triển AI08:13

Ông Kim Jong-un thị sát thử nghiệm UAV, chỉ đạo phát triển AI08:13 Ông Trump từ chối duyệt gói viện trợ quân sự hơn 400 triệu USD cho Đài Loan?08:23

Ông Trump từ chối duyệt gói viện trợ quân sự hơn 400 triệu USD cho Đài Loan?08:23Tin đang nóng

Nhã Phương xác nhận đang mang thai lần 3, Trường Giang vui quá nên sai 1 thông tin cực quan trọng!

Nhã Phương xác nhận đang mang thai lần 3, Trường Giang vui quá nên sai 1 thông tin cực quan trọng! Mỹ nhân "Gia đình là số 1" Hwang Jung Eum lĩnh án tù, suy sụp bật khóc ngay giữa tòa

Mỹ nhân "Gia đình là số 1" Hwang Jung Eum lĩnh án tù, suy sụp bật khóc ngay giữa tòa Kiểm tra chiếc thùng khả nghi, bàng hoàng phát hiện thi thể trẻ sơ sinh bên trong

Kiểm tra chiếc thùng khả nghi, bàng hoàng phát hiện thi thể trẻ sơ sinh bên trong Nữ nghệ sĩ là hoa hậu màn ảnh Việt hiếm hoi công khai chồng, sống hạnh phúc dù "mỗi người một nơi"

Nữ nghệ sĩ là hoa hậu màn ảnh Việt hiếm hoi công khai chồng, sống hạnh phúc dù "mỗi người một nơi" Vợ đại gia phản ứng khi "nam thần" Bình Minh bị chê nhan sắc tụt dốc: "Người chứ có phải vật đâu?"

Vợ đại gia phản ứng khi "nam thần" Bình Minh bị chê nhan sắc tụt dốc: "Người chứ có phải vật đâu?" 'Mưa đỏ' bất ngờ rời rạp

'Mưa đỏ' bất ngờ rời rạp Miss Universe Vietnam đính chính sau khi công bố Hương Giang thi quốc tế

Miss Universe Vietnam đính chính sau khi công bố Hương Giang thi quốc tế Chặn xe khách, giải cứu nam sinh lớp 10 bị dụ dỗ sang Campuchia.

Chặn xe khách, giải cứu nam sinh lớp 10 bị dụ dỗ sang Campuchia.Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Nga: Hai máy bay va chạm trên đường băng ở sân bay thủ đô

Thế giới

18:07:12 25/09/2025

Không có chỗ đỗ nên để tạm ô tô ở ven đường, người phụ nữ chết lặng khi chứng kiến cảnh bên trong xe

Lạ vui

18:01:04 25/09/2025

Không phải Anh Trai hay Em Xinh, Trấn Thành tiếp tục lên sóng 1 gameshow chưa từng có!

Tv show

18:01:01 25/09/2025

Hôm nay nấu gì: Mâm cơm 3 món hấp dẫn cho bữa tối

Ẩm thực

17:55:10 25/09/2025

Chủ tịch xã giúp em trai "biến" đất công thành tư khiến 5 cán bộ liên lụy

Pháp luật

17:06:35 25/09/2025

Nhan sắc phù nề cứng đờ của nữ thần thanh xuân gây sốc, không nhìn tên còn lâu mới nhận ra là ai!

Nhạc quốc tế

16:26:41 25/09/2025

Nhóm fangirl của Dương Domic chi gần 3 triệu bao cả quán net, cày MV hùng hục cả đêm chỉ đổi lấy 1 view

Nhạc việt

16:20:30 25/09/2025

Luật sư đại diện Thiều Bảo Trâm lên tiếng về việc biểu diễn tại sự kiện của trang web cá độ

Sao việt

16:17:05 25/09/2025

Cô dâu Việt tiết lộ chi phí sống ở quốc gia đắt đỏ bậc nhất thế giới

Netizen

16:06:39 25/09/2025

Đến lượt Yoona (SNSD) bị tố "thượng đẳng" hơn Jeon Ji Hyun, khán giả tẩy chay cực gắt

Sao châu á

16:04:15 25/09/2025

Lá thư xúc động bố ca sĩ Đức Phúc gửi Mỹ Tâm và Hồ Hoài Anh

Lá thư xúc động bố ca sĩ Đức Phúc gửi Mỹ Tâm và Hồ Hoài Anh Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ"

Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ" Sự thật về vụ tự tử của người phụ nữ bán rau bị cướp điện thoại

Sự thật về vụ tự tử của người phụ nữ bán rau bị cướp điện thoại Phương Oanh tổ chức sinh nhật ấm áp tình thân cho Shark Bình, thái độ của 2 con riêng nói lên tất cả

Phương Oanh tổ chức sinh nhật ấm áp tình thân cho Shark Bình, thái độ của 2 con riêng nói lên tất cả Vợ cũ tiết lộ thông tin bất ngờ về cuộc sống của ông Minh - bà Giao sau khi nhận hơn 1,5 tỷ từ mạnh thường quân

Vợ cũ tiết lộ thông tin bất ngờ về cuộc sống của ông Minh - bà Giao sau khi nhận hơn 1,5 tỷ từ mạnh thường quân Lời khai của nghi phạm vụ người phụ nữ tử vong sau khi bị cướp điện thoại

Lời khai của nghi phạm vụ người phụ nữ tử vong sau khi bị cướp điện thoại Không cản nổi sức công phá của Đức Phúc: Phù Đổng Thiên Vương lọt Top Trending thế giới, viral loạt quốc gia quá đỉnh!

Không cản nổi sức công phá của Đức Phúc: Phù Đổng Thiên Vương lọt Top Trending thế giới, viral loạt quốc gia quá đỉnh! Sốc: Hương Giang là đại diện Việt Nam thi Miss Universe 2025!

Sốc: Hương Giang là đại diện Việt Nam thi Miss Universe 2025! 5 mỹ nhân có gương mặt đẹp nhất Trung Quốc: Địch Lệ Nhiệt Ba lại thua Dương Mịch, hạng 1 không ai dám cãi

5 mỹ nhân có gương mặt đẹp nhất Trung Quốc: Địch Lệ Nhiệt Ba lại thua Dương Mịch, hạng 1 không ai dám cãi Diện váy 5 triệu đồng ra mắt mẹ bạn trai, tôi cay đắng khi nhận ra bà là ai

Diện váy 5 triệu đồng ra mắt mẹ bạn trai, tôi cay đắng khi nhận ra bà là ai