Chứng khoán ngày 21/12: Những cổ phiếu nào được khuyến nghị?

Chủ thương hiệu sữa Ba Vì sắp lên sàn chứng khoán

Chủ thương hiệu sữa Ba Vì sắp lên sàn chứng khoán Trước khi trúng gói thầu 3.200 tỷ, liên danh LILAMA 10 làm ăn như nào?

Trước khi trúng gói thầu 3.200 tỷ, liên danh LILAMA 10 làm ăn như nào?Một số mã cổ phiếu nhà đầu tư cần chú ý trước phiên giao dịch 21/12.

Mở vị thế mua MBB quanh ngưỡng giá 23.000 đồng/cp

CTCK BIDV (BSC): MBB đang nằm trong xu hướng tăng giá trung hạn mạnh mẽ. Thanh khoản cổ phiếu vượt ngưỡng trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu.

Chỉ báo MACD ủng hộ nhịp tăng giá trong khi chỉ báo RSI báo hiệu một nhịp tích lũy ngắn hạn từ 1-2 phiên. Đường giá cổ phiếu cũng đã vượt lên dải mây Ichimoku, phản ánh xu hướng tăng giá trung hạn.

Như vậy, nhà đầu có thể mở vị thế cổ phiếu quanh ngưỡng giá 23.000 đồng/cp và cân nhắc chốt lãi khi cổ phiếu tiệm cận vùng giá 29.000-30.000 đồng/cp, cắt lỗ nếu mất ngưỡng hỗ trợ 21.500 đồng/cp.

Khuyến nghị PVT với giá mục tiêu 15.200 đồng/cp

CTCK VNDirect (VND): Nâng giá mục tiêu PVT lên 15.200 đồng/cp dựa trên dự phóng EPS cao hơn trong 2020-2022 và chuyển định giá DCF sang bắt đầu từ năm 2021.

Giá mục tiêu dựa trên tỷ trọng tương đương của hai phương pháp DCF và P/E mục tiêu 2021-2023 không đổi ở mức 7,7x. VNDirect duy trì đánh giá tích cực về triển vọng của PVT do việc mở rộng đội tàu và giá cước tàu phục hồi nhẹ dự báo sẽ giúp công ty đạt CAGR LN ròng 5,3% trong giai đoạn 2020-2023.

Video đang HOT

Động lực tăng giá đến từ sản lượng vận tải dầu thành phẩm và than cao hơn dự kiến trong năm 2021. Rủi ro giảm giá là giá dầu giảm sẽ làm cản trở sự phục hồi của giá cước tàu và nhu cầu vận tải.

Chọn cổ phiếu nào giao dịch ngày 21/12?

PVTrans (PVT) ghi nhận LN ròng giảm 28,1% svck trong 9T20 do (1) giá thuê ngày tại FSO Đại Hùng thấp hơn svck do thực hiện bảo dưỡng và chuyển đổi thành tàu FPSO trong 9T20, (2) giá cước vận tải biển giảm do giá dầu và nhu cầu vận chuyển yếu, và (3) biên lãi gộp của tất cả các mảng kinh doanh giảm do phát sinh thêm chi phí do dịch Covid-19 .

LN ròng 9T20 tương đương 77,7% dự phóng cả năm, cao hơn kỳ vọng do LN Q4 thường chiếm tỷ trọng cao trong năm.

Do vậy, VNDirect nâng dự phóng EPS 2020 thêm 12,2% svck với giả định (1) nâng dự phóng doanh thu từ vận chuyển LPG thêm 7%, giúp tăng dự phóng biên LN gộp 0,3 điểm % do mảng LPG có biên LN gộp cao nhất trong tất cả các sản phẩm và (2) giảm capex năm 2020 do PVT trì hoãn phần lớn kế hoạch đầu tư do Covid-19, dẫn đến dòng tiền và thu nhập lãi cải thiện.

Khuyến nghị POW với giá mục tiêu 13.300 đồng/cp

CTCK VNDirect (VND): Duy trì đánh giá khả quan cho POW với giá mục tiêu tăng lên 13.300 đồng/cp.

Giá mục tiêu dựa trên tỷ trọng tương đương của 2 phương pháp định giá DCF và EV/EBITDA 2020-2021 mục tiêu là 6,7x. VNDirect nâng EV/EBITDA mục tiêu từ 5,5x lên 6,7x tương đương với trung bình các doanh nghiệp trong nước.

Động lực tăng giá là sản lượng và giá bán bình quân hồi phục trong 2021. Rủi ro giảm giá là các vấn đề phát sinh trong quá trình đàm phán lại hợp đồng mua bán điện với EVN và mức trích lập dự phòng cao hơn kỳ vọng cho các khoản phải thu của EVN.

Giá cổ phiếu POW đã tăng khoảng 12% từ đầu tháng 12 do có tin đồn thoái vốn tại công ty con PVMachino (PVM) sau khi một cổ đông khác của PVM thoái thành công 17,1% cổ phần trong tháng 11.

POW hiện nắm giữ 19,9tr cổ phiếu của PVM với tổng giá trị là 189 tỷ đồng. Nếu POW có thể thoái toàn bộ cổ phần của mình tại PVM với giá giao dịch hiện tại, ước tính công ty có thể ghi nhận doanh thu tài chính khoảng 187 tỷ đồng.

Tuy nhiên, do chưa có thông báo chính thức nào từ POW về tiến độ thoái vốn nên chưa đưa khoản thu nhập một lần này vào mô hình định giá.

VNDirect dự báo sản lượng điện của POW tăng 10,8% svck trong 2021 nhờ nhu cầu điện phục hồi hậu Covid-19. Sản lượng thủy điện kỳ vọng tăng mạnh ( 27,4% svck) trong khi sản lượng huy động nhiệt điện từ EVN sẽ giảm do nguồn thủy điện giá rẻ được ưu tiên.

ASP dự báo tăng 4,7% svck do giá nhiên liệu đầu vào khí và than tăng (phần tăng sẽ được chuyển qua giá bán với phần sản lượng theo hợp đồng PPA) và giá CGM tăng nhẹ ( 3- 5% svck). Kỳ vọng LN ròng sẽ tăng 16,4% svck trong năm 2021.

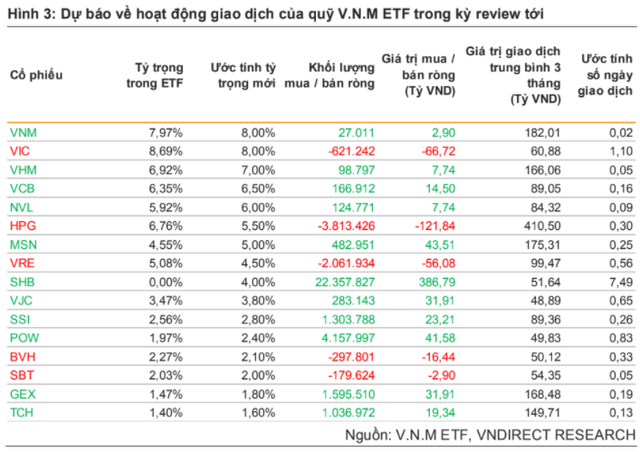

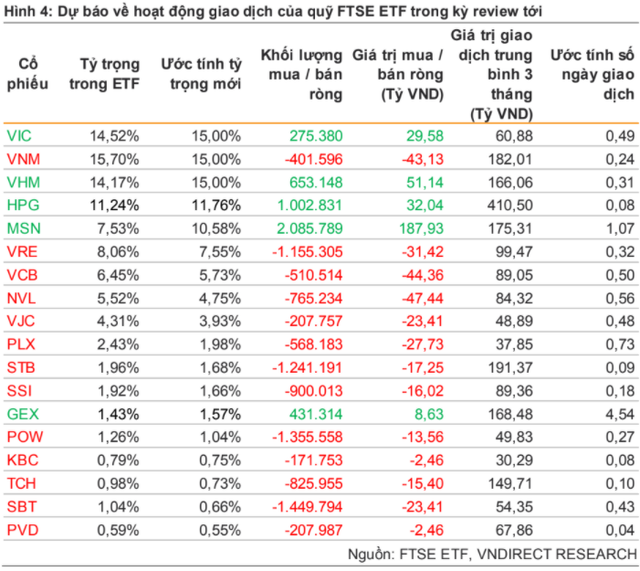

SHB sẽ lọt rổ VNM ETF trong kỳ review quý 4?

Theo ước tính của VNDIRECT, VNM ETF sẽ mua vào khoảng 22 triệu cổ phiếu SHB, tương đương khoảng 4% tổng giá trị của quỹ VNM ETF.

Ngày 4/12 tới đây, FTSE Vietnam Index (chỉ số cơ sở của FTSE Vietnam ETF) sẽ công bố danh mục định kỳ quý 4. Sau đó một tuần, MVIS Vietnam Index (chỉ số cơ sở của VNM ETF) sẽ công bố danh mục. Hai quỹ VNM ETF và FTSE Vietnam ETF sẽ hoàn tất cơ cấu danh mục vào ngày 18/12. Với tổng quy mô danh mục hiện lên gần 700 triệu USD, hoạt động cơ cấu của VNM ETF và FTSE Vietnam ETF sẽ có ảnh hưởng nhất định tới thị trường.

CTCK VNDIRECT vừa đưa ra dự báo về hoạt động cơ cấu của 2 bộ chỉ số cũng như các quỹ ETF trong kỳ cơ cấu tháng 12 này.

Với MVIS Vietnam Index, VNDIRECT dự báo chỉ số sẽ bổ sung SHB vào danh mục khi đáp ứng đầy đủ các tiêu chí và nằm trong top 85% giá trị vốn hóa điều chỉnh freefloat. VNDIRET dự báo tỷ trọng các cổ phiếu Việt Nam trong MVIS Vietnam Index sẽ ở mức 67% tổng giá trị danh mục với 16 cổ phiếu Việt Nam.

Theo ước tính, VNM ETF sẽ mua vào khoảng 22 triệu cổ phiếu SHB, tương đương với khoảng 4% tổng giá trị của quỹ VNM ETF.

Với FTSE Vietnam Index, VNDIRECT dự báo sẽ không có sự thay đổi nào trong kỳ cơ cấu này. Mặc dù PDR đã đáp ứng yêu cầu thanh khoản trong kỳ review, tuy nhiên do đã bị loại ra khỏi FTSE Vietnam Index trong Q2/20 nên PDR phải vượt qua yêu cầu thanh khoản trong 2 kỳ liên tiếp để có thể trở lại rổ chỉ số này một lần nữa.

Chứng khoán ngày 27/10: Cổ phiếu nào được khuyến nghị?  Một số mã cổ phiếu nhà đầu tư cần chú ý trước phiên giao dịch 27/10. Mở vị thế mua cho PHR tại mức 55.000-56.000 đồng/cp. CTCK BIDV (BSC): PHR đang quay trở lại kiểm tra ngưỡng kháng cự 60.000 đồng/cp. Thanh khoản cổ phiếu đã vượt lên ngưỡng trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu. Chỉ...

Một số mã cổ phiếu nhà đầu tư cần chú ý trước phiên giao dịch 27/10. Mở vị thế mua cho PHR tại mức 55.000-56.000 đồng/cp. CTCK BIDV (BSC): PHR đang quay trở lại kiểm tra ngưỡng kháng cự 60.000 đồng/cp. Thanh khoản cổ phiếu đã vượt lên ngưỡng trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu. Chỉ...

Tin liên quan

Lịch chốt quyền cổ tức, thưởng cổ phiếu tuần 12-16/10

Lịch chốt quyền cổ tức, thưởng cổ phiếu tuần 12-16/10 VPS dẫn đầu thị phần môi giới cổ phiếu quý 3/2020 trên HNX

VPS dẫn đầu thị phần môi giới cổ phiếu quý 3/2020 trên HNX Chứng khoán ngày 24/9: VCB, GMD, SCS được khuyến nghị mua vào

Chứng khoán ngày 24/9: VCB, GMD, SCS được khuyến nghị mua vào VIB đăng ký niêm yết lần đầu trên HOSE

VIB đăng ký niêm yết lần đầu trên HOSE Kỳ tái cơ cấu danh mục ETF quý III liệu có bất ngờ?

Kỳ tái cơ cấu danh mục ETF quý III liệu có bất ngờ? Chứng khoán ngày 31/7: Công ty chứng khoán khuyến nghị mua cổ phiếu nào?

Chứng khoán ngày 31/7: Công ty chứng khoán khuyến nghị mua cổ phiếu nào?

Savico (SVC) lên kế hoạch phát hành hơn 8 triệu cổ phiếu thưởng tỷ lệ 1:3

Savico (SVC) lên kế hoạch phát hành hơn 8 triệu cổ phiếu thưởng tỷ lệ 1:3 VNDirect: Nhà đầu tư nước ngoài bán ròng 122 triệu USD trong nửa đầu năm trên TTCK

VNDirect: Nhà đầu tư nước ngoài bán ròng 122 triệu USD trong nửa đầu năm trên TTCK Công ty chứng khoán 'được mùa' trong quý II

Công ty chứng khoán 'được mùa' trong quý II Cổ phiếu cần quan tâm ngày 12/5

Cổ phiếu cần quan tâm ngày 12/5 Mỗi tuần một doanh nghiệp: Lợi nhuận ròng của PVPower sẽ tăng hơn 16% trong năm 2021

Mỗi tuần một doanh nghiệp: Lợi nhuận ròng của PVPower sẽ tăng hơn 16% trong năm 2021 Nhận định thị trường phiên giao dịch ngày 15/6: Cân nhắc giảm tỷ trọng cổ phiếu

Nhận định thị trường phiên giao dịch ngày 15/6: Cân nhắc giảm tỷ trọng cổ phiếu Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38

Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38 Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42

Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Lãnh đạo Nga - Trung hội đàm, ca ngợi mối quan hệ chiến lược chưa từng có03:00

Lãnh đạo Nga - Trung hội đàm, ca ngợi mối quan hệ chiến lược chưa từng có03:00 Nga nói kiểm soát phân nửa thành phố Kupiansk, Ukraine bác bỏ09:36

Nga nói kiểm soát phân nửa thành phố Kupiansk, Ukraine bác bỏ09:36 Tảng đá khổng lồ lăn từ đỉnh núi làm biến dạng đường ray sắt00:17

Tảng đá khổng lồ lăn từ đỉnh núi làm biến dạng đường ray sắt00:17 Ông Kim Jong-un tuyên bố Triều Tiên ủng hộ quân đội Nga như 'bổn phận anh em'09:02

Ông Kim Jong-un tuyên bố Triều Tiên ủng hộ quân đội Nga như 'bổn phận anh em'09:02 Hé lộ profile sốc của Trương Huyền Đức, phù thủy chỉnh màu tại lễ diễu binh A8002:56

Hé lộ profile sốc của Trương Huyền Đức, phù thủy chỉnh màu tại lễ diễu binh A8002:56 Tổng thống Putin xác nhận về đoạn trò chuyện với Chủ tịch Tập bị rò rỉ09:21

Tổng thống Putin xác nhận về đoạn trò chuyện với Chủ tịch Tập bị rò rỉ09:21 Cựu quan chức Mỹ cảnh báo sau khi ông Trump ra lệnh bắn tàu từ Venezuela07:57

Cựu quan chức Mỹ cảnh báo sau khi ông Trump ra lệnh bắn tàu từ Venezuela07:57 Hoàng gia bác yêu cầu giải tán quốc hội, Thái Lan chuẩn bị bầu thủ tướng mới09:08

Hoàng gia bác yêu cầu giải tán quốc hội, Thái Lan chuẩn bị bầu thủ tướng mới09:08Tin đang nóng

Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai?

Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai? Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần

Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần Bộ mặt con trai lãnh đạo đài truyền hình bị tố cưỡng dâm nữ diễn viên Giang Tổ Bình

Bộ mặt con trai lãnh đạo đài truyền hình bị tố cưỡng dâm nữ diễn viên Giang Tổ Bình Lấy chàng trai nhà đối diện, cô dâu Hà Nội tiết lộ bản cam kết độc lạ của mẹ

Lấy chàng trai nhà đối diện, cô dâu Hà Nội tiết lộ bản cam kết độc lạ của mẹ Giá xe máy Honda mới nhất giảm mạnh, rẻ chưa từng có, SH, SH Mode, Vision dưới cả niêm yết, thấp nhất lịch sử

Giá xe máy Honda mới nhất giảm mạnh, rẻ chưa từng có, SH, SH Mode, Vision dưới cả niêm yết, thấp nhất lịch sử Lộ thêm chi tiết nghi Tóc Tiên và Touliver trục trặc?

Lộ thêm chi tiết nghi Tóc Tiên và Touliver trục trặc? Bảng giá xe máy SH Mode mới nhất tháng 9/2025

Bảng giá xe máy SH Mode mới nhất tháng 9/2025 10 mỹ nhân đẹp nhất Cbiz: Cỡ Lưu Diệc Phi chỉ xếp hạng 5, hạng 1 là cái tên không ai ngờ tới!

10 mỹ nhân đẹp nhất Cbiz: Cỡ Lưu Diệc Phi chỉ xếp hạng 5, hạng 1 là cái tên không ai ngờ tới!Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Bí quyết chăm sóc cho làn da dầu khi mùa Thu về

Làm đẹp

16:52:27 09/09/2025

Tạo đột phá thể chế, thúc đẩy khoa học công nghệ và đổi mới sáng tạo

Thế giới số

16:45:27 09/09/2025

An Giang: Cháy 4 căn nhà, nghi do bất cẩn khi thắp nhang

Tin nổi bật

16:40:29 09/09/2025

Điều gì xảy ra với nam sinh ăn hết 8 đùi gà nướng một lúc?

Sức khỏe

16:38:37 09/09/2025

Hé lộ bí ẩn mới về lõi của sao Hỏa

Lạ vui

16:21:21 09/09/2025

Thành Chung cùng vợ con đón sinh nhật, khung cảnh biệt thự bạc tỷ mới toanh chiếm spotlight

Sao thể thao

16:19:43 09/09/2025

Tổng thống Ukraine nêu điều kiện hội đàm với Tổng thống Nga

Thế giới

16:05:27 09/09/2025

Nữ diễn viên giàu nhất miền Bắc: Sở hữu biệt thự 600m2, kim cương chất đầy nhà, sắm 100 bộ đồ chỉ để đóng 1 phim

Hậu trường phim

16:01:36 09/09/2025

Danh tính người phụ nữ lớn hơn 12 tuổi lên truyền hình nói về thông tin yêu ca sĩ Phi Hùng

Sao việt

15:58:53 09/09/2025

Nâng cấp lần đầu xuất hiện trên iPhone 17 Pro Max

Đồ 2-tek

15:58:49 09/09/2025

Đối tượng sinh năm 1995 tấn công chị dâu, đâm Thiếu tá công an tử vong

Đối tượng sinh năm 1995 tấn công chị dâu, đâm Thiếu tá công an tử vong Lời khai ban đầu của đối tượng sát hại "vợ hờ", ném xác xuống kênh phi tang

Lời khai ban đầu của đối tượng sát hại "vợ hờ", ném xác xuống kênh phi tang Bác sĩ nha khoa giải thích lý do đánh bệnh nhân chỉnh răng tại phòng khám TPHCM

Bác sĩ nha khoa giải thích lý do đánh bệnh nhân chỉnh răng tại phòng khám TPHCM Trấn Thành lập tức có động thái khi Mưa Đỏ đạt top 1 doanh thu phòng vé

Trấn Thành lập tức có động thái khi Mưa Đỏ đạt top 1 doanh thu phòng vé Tóc Tiên vướng tin dọn ra khỏi biệt thự, Touliver có động thái gây bàn tán

Tóc Tiên vướng tin dọn ra khỏi biệt thự, Touliver có động thái gây bàn tán Cựu Tổng giám đốc vàng SJC qua mặt giám sát NHNN, 56 lần dập vàng miếng lậu

Cựu Tổng giám đốc vàng SJC qua mặt giám sát NHNN, 56 lần dập vàng miếng lậu Động thái mới của Đàm Vĩnh Hưng trong vụ kiện với tỉ phú Gerard

Động thái mới của Đàm Vĩnh Hưng trong vụ kiện với tỉ phú Gerard 10 cặp đôi phim giả tình thật đẹp nhất Hàn Quốc: Song Hye Kyo - Song Joong Ki xếp thứ 5, hạng 1 gom hết tinh hoa của vũ trụ

10 cặp đôi phim giả tình thật đẹp nhất Hàn Quốc: Song Hye Kyo - Song Joong Ki xếp thứ 5, hạng 1 gom hết tinh hoa của vũ trụ Sao nữ Vbiz lấy chồng nhạc sĩ ở biệt thự 300 tỷ, đi đâu cũng có nửa kia theo cùng

Sao nữ Vbiz lấy chồng nhạc sĩ ở biệt thự 300 tỷ, đi đâu cũng có nửa kia theo cùng "Nàng Dae Jang Geum" bị nghi lấy chồng hơn 20 tuổi vì "đào mỏ" 1,5 tỷ USD, cuộc sống sau 16 năm gây bất ngờ

"Nàng Dae Jang Geum" bị nghi lấy chồng hơn 20 tuổi vì "đào mỏ" 1,5 tỷ USD, cuộc sống sau 16 năm gây bất ngờ