Chứng khoán ngày 20/11: Những cổ phiếu nào được khuyến nghị?

10 tháng, giá trị phát hành trái phiếu doanh nghiệp thành công đạt 326 nghìn tỷ đồng

10 tháng, giá trị phát hành trái phiếu doanh nghiệp thành công đạt 326 nghìn tỷ đồng Nhiều cổ phiếu vượt đỉnh lịch sử, thời điểm vàng để dân chứng khoán kiếm bộn tiền?

Nhiều cổ phiếu vượt đỉnh lịch sử, thời điểm vàng để dân chứng khoán kiếm bộn tiền?Một số mã cổ phiếu nhà đầu tư cần chú ý trước phiên giao dịch 20/11.

Ngưỡng hỗ trợ VRE nằm quanh 27.500 đồng/cp

CTCK BIDV (BSC): VRE đang ở trong trạng thái tích lũy trung hạn trong khu vực 25.000-29.000 đồng/cp trong nửa năm trở lại đây sau khi có sự hồi phục vào tháng 4 và tháng 5. Thanh khoản cổ phiếu những ngày giao dịch gần đây đang duy trì giá trị tốt và ổn định.

Các chỉ báo xu hướng hiện đang ở trong trạng thái tích cực. Phiên 19/11, đường EMA12 vừa cắt lên trên đường EMA26 đồng thời chỉ báo RSI cũng chưa đi vào vùng quá mua nên cổ phiếu có thể thiết lập đà tăng trong ngắn hạn.

Ngưỡng hỗ trợ gần nhất của VRE nằm tại khu vực xung quanh giá 27.500 đồng/cp. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 31.000 đồng/cp, cắt lỗ nếu ngưỡng 27.000 đồng/cp bị xuyên thủng.

Khuyến nghị mua cho TLG với giá 49.000 đồng/cp

CTCK Bản Việt (VCSC): Khuyến nghị mua dành cho CTCP Tập đoàn Thiên Long (TLG) trong khi nâng giá mục tiêu thêm 8% lên 49.000 đồng/cp chủ yếu do 1) cập nhật mô hình định giá chiết khấu dòng tiền, 2) áp dụng mức EPS dự phóng 2021 cao hơn trong định giá P/E và 3) nâng dự báo LNST sau lợi ích CĐTS trung bình 2020-2024 thêm 2%.

VCSC nâng dự báo LNST sau lợi ích CĐTS 2020 thêm 16% lên 206 tỷ đồng (-41% YoY) do biên LN phục hồi nhanh hơn dự kiến trong quý 3. Như kỳ vọng trong báo cáo cập nhật gần nhất, TLG báo cáo đà phục hồi doanh số mạnh mẽ trong quý 3/2020 được dẫn dắt bởi nhu cầu gia tăng cho văn phòng phẩm do năm học mới bắt đầu trong tháng 9 và gián đoạn kinh doanh thấp hơn so với 6 tháng 2020.

Chọn cổ phiếu nào phiên 20/11?

VCSC dự báo mức LN phục hồi mạnh mẽ trong năm 2021 từ mức cơ sở thấp 2020 với LNST sau lợi ích CĐTS đạt 355 tỷ đồng ( 73% YoY), chủ yếu được dẫn dắt bởi tăng trưởng doanh số.

VCSC giữ quan điểm rằng tác động của dịch COVID-19 ảnh hưởng lớn nhất đến TLG trong 6 tháng 2020; do đó, công ty sẽ dần phục hồi về cuối năm 2020. Ngoài ra, lợi thế cạnh tranh của công ty (như danh mục sản phẩm đa dạng, hệ thống phân phối rộng khắp và tiếp tục thực hiện R&D – Nghiên cứu & Phát triển sản phẩm) sẽ tiếp tục hỗ trợ tăng trưởng dài hạn của TLG.

VCSC cho rằng TLG đã bị quá bán và định giá của công ty hấp dẫn với P/E 2020 đạt 8,1 lần và P/E trượt trung vị 15,0 lần trong bối cảnh tăng trưởng EPS 2021 đạt 73% so với dự báo năm 2020.

Video đang HOT

Rủi ro: biên LN thấp hơn dự kiến từ mức tăng của giá dầu thô và chi phí nhựa đầu vào.

Khuyến nghị mua PHR với giá 70.800 đồng/cp

CTCK Bản Việt (VCSC): Khuyến nghị của CTCP Cao su Phước Hòa (PHR) từ khả quan lên mua và nâng giá mục tiêu thêm 9,4% lên 70.800 đồng/cp, tương ứng với tổng mức sinh lời dự phóng 22,4%, bao gồm lợi suất cổ tức 6,5%.

Mức giá mục tiêu cao hơn của chúng tôi chủ yếu đến từ các tác động tích cực từ cập nhật mô hình định giá đến cuối 2021 và tỷ lệ WACC thấp hơn 1 điểm % còn 11,4% từ 12,4% trước đây. Ngoài ra, VCSC nâng dự phóng LNST sau lợi ích CĐTS 2020/2021/2022 lên lần lượt 7,2%/9,2%/3,4%, chủ yếu được dẫn dắt bởi kết quả lợi nhuận tích cực của mảng cao su tự nhiên và công ty liên kết của PHR là CTCP KCN Nam Tân Uyên (UPCoM: NTC).

VCSC dự phóng doanh thu 2020 của PHR sẽ đạt 1,4 nghìn tỷ đồng (-16% YoY) và LNST sau lợi ích CĐTS đạt 1 nghìn tỷ đồng ( 126% YoY), được dẫn dắt bởi thu nhập từ đền bù 864 tỷ đồng từ chuyển đổi đất trồng cao su sang đất KCN cho NTC.

VCSC dự báo LNST sau lợi ích CĐTS đạt 1,1 nghìn tỷ đồng ( 11% YoY), chủ yếu đến từ đóng góp bởi thu nhập đền bù 898 tỷ đồng từ chuyển đổi đất cho KCN VSIP III. Trong khi đó, kỳ vọng mức giảm so với cùng kỳ trong LNST sau lợi ích CĐTS 2022 còn 815 tỷ đồng (-28% YoY) do không có khoản thu nhập lớn từ đền bù chuyển đổi đất trồng cao su.

VCSC cho PHR sẽ là công ty được hưởng lợi chính từ nhu cầu đất KCN tăng nhanh tại tỉnh Bình Dương nhờ quỹ đất cao su của công ty, vốn được kết nối tốt với hệ thống giao thông hiện tại.

Dựa theo dự phóng thận trọng so với kế hoạch chuyển đổi đất của PHR, VCSC cho rằng định giá của PHR là hấp dẫn khi định giá theo phương pháp Tổng của từng phần (SoTP) cho PHR đạt 70.800 đồng/cp.

Rủi ro: Trì hoãn phê duyệt đất KCN mới; tỷ lệ hấp thụ đất KCN thấp hơn dự kiến; giá cao su tự nhiên giảm.

Mỗi tuần một doanh nghiệp: Chuyển dịch sang bất động sản công nghiệp giúp PHR sinh lời cao hơn?

Cao su Phước Hòa đã gia tăng sự hiện diện trong mảng KCN vốn có khả năng sinh lời cao hơn, xu hướng chuyển đổi chiến lược này sẽ tiếp diễn trong thời gian tới.

Trong một báo cáo phân tích về cổ phiếu PHR của CTCP Cao su Phước Hòa, CTCK Bản Việt (VCSC) đưa cổ phiếu này danh sách cổ phiếu theo dõi với khuyến nghị khả quan và giá mục tiêu 64.700 đồng/cp, tương ứng tổng mức sinh lời dự phóng 17%, bao gồm lợi suất cổ tức 6,8%.

Cao su Phước Hòa là một trong những công ty cao su tự nhiên niêm yết hàng đầu tại Việt Nam. PHR có đồn điền cao su tại tỉnh Bình Dương (cách TP. HCM khoảng 25 km), Đắk Lắk (Tây Nguyên) và Cambodia. Ngoài ra, PHR sở hữu 3 cơ sở chế biến cao su với tổng công suất 32.000 tấn/năm và 1 công ty chế biến gỗ với tổng công suất 20.000 m3/năm tại tỉnh Bình Dương.

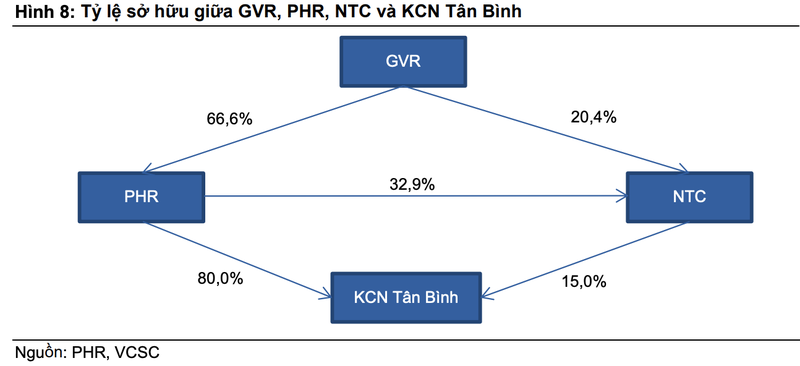

Đáng chú ý, PHR sở hữu 80% cổ phần của KCN Tân Bình, thuộc khu vực phía Nam của tỉnh Bình Dương (cách trung tâm tỉnh Bình dương 15 km và cách TP. HCM 51 km) và 32,9% cổ phần tại CTCP KCN Nam Tân Uyên (NTC). PHR đã gia tăng sự hiện diện trong mảng KCN vốn có khả năng sinh lời cao hơn, xu hướng chuyển đổi chiến lược này sẽ tiếp diễn trong thời gian tới.

Quỹ đất công nghiệp lớn, dần thu lợi nhuận từ Cambodia

PHR quản lý khoảng 13.600 ha đất cao su tại tỉnh Bình Dương, trong đó diện tích cao su đang khai thác chiếm 7.072 ha (52% tổng diện tích cao su của PHR tại Việt Nam) và 5.678 ha chưa đến tuổi thu hoạch (42% tổng diện tích cao su của PHR tại Việt Nam) tính đến cuối năm 2019.

Các đồn điền cao su tại Cambodia dự kiến bắt đầu ghi nhận lợi nhuận từ năm 2020. PHR trồng 7.664 ha cây cao su tại Cambodia trong giai đoạn 2009-2014 thông qua công ty con mà PHR sở hữu 100% là công ty TNHH Phát triển Cao su Phước Hòa Kampong Thom. Ban lãnh đạo kỳ vọng công ty con này sẽ bắt đầu ghi nhận lợi nhuận từ năm 2020 sau khi gáng nặng từ lãi vay của công ty giảm dần.

PHR có kế hoạch thoái vốn khỏi các mảng kinh doanh của công ty tại Đắk Lắk do tỉnh này thay đổi chính sách nhằm giảm diện tích trồng cao su. Hiện tại, PHR có 231 ha diện tích trồng cao su và 752 diện tích trồng rừng tại tỉnh Đắk Lắk thông qua CT TNHH Cao su Phước Hòa Đắk Lắk và CT TNHH Cao Su Và Lâm Nghiệp Phước Hòa Đắk Lắk.

Giá trị cây cao su được khai thác tối ưu bởi chuỗi sản xuất tích hợp gồm chế biến gỗ cao su thông qua công ty con mà PHR sở hữu 70% là CTCP Cao su Trường Phát (Trường Phát).

Mảng kinh doanh chính của công ty con này là chế biến gỗ cao su xẻ và pallet gỗ cao su. Tổng công suất chế biến của Trường Phát là 20.000 m3/năm. Trong giai đoạn 2013-2019, mảng chế biến gỗ chiếm 10%-26% tổng doanh thu của PHR.

Công ty con mà PHR sở hữu 80% là KCN Tân Bình có tổng diện tích 352,5 ha. Các khách thuê của KCN Tân Bình chủ yếu hoạt động trong các mảng chế biến gỗ, sản xuất giấy bao bì và sản xuất giày. Tính đến cuối 6 tháng đầu năm 2020, KCN Tân Bình đã ghi nhận tỷ lệ lấp đầy gần 100% trong xấp xỉ 7 năm sau khi được triển khai.

Ngoài ra, công ty liên kết NTC của PHR là chủ đầu tư của KCN Nam Tân Uyên 1 (NTU1) và Nam Tân Uyên 2 (NTU2) nằm tại phía Bắc tỉnh Bình Dương (cách trung tâm tỉnh Bình dương 15 km và cách TP. HCM 51 km). Cả 2 KCN này đều ghi nhận tỷ lệ lấp đầy 100% tính đến cuối 6 tháng đầu năm 2020, tương ứng 430 ha đất đã cho thuê.

Hưởng lợi lớn từ Tập đoàn Cao su Việt Nam

PHR là công ty con của Tập đoàn Cao su Việt Nam (GVR) - tập đoàn cao su lớn nhất tại Việt Nam. PHR dẫn đầu trong việc chuyển đổi đất cao su sang đất phát triển KCN.

VCSC kỳ vọng diện tích đất chuyển đổi sang KCN của PHR trong giai đoạn 2020-2025 sẽ chiếm 40% tổng diện tích đất cao su chuyển đổi của GVR. Ngoài ra, ước tính diện tích đất của PHR chỉ chiếm khoảng 9% tổng diện tích đất của GVR tại khu vực Đông Nam Bộ.

Giá trị quỹ đất của PHR dự kiến được hiện thực hóa và hỗ trợ bởi công ty mẹ. Dù không có sự trùng lặp trong ban lãnh đạo của 2 công ty, GVR vẫn có một số ảnh hưởng nhất định đến chiến lược kinh doanh của PHR khi GVR sở hữu 66,6% cổ phần tại PHR.

GVR đặt mục tiêu hiện thực hóa giá trị quỹ đất thông qua việc chuyển đổi đất cao su có giá trị gia tăng thấp sang đất nông nghiệp công nghệ cao và đất KCN.

VCSC cho rằng chiến lược này sẽ đem lại lợi ích cho PHR lẫn GVR. Ngoài ra, so với các công ty con khác của GVR, PHR có lợi thế khi quỹ đất của công ty tập trung tại trung tâm tỉnh Bình Dương - một trong những tỉnh thành dẫn đầu về thu hút dòng vốn FDI vào Việt Nam.

Ban lãnh đạo của PHR vẫn có khả năng quyết định dù chịu ảnh hưởng từ công ty mẹ, thể hiện thông qua việc PHR giữ lại 32,9% cổ phần tại NTC. Dù GVR có kế hoạch tái cơ cấu tỷ lệ sở hữu hiệu dụng tại NTC thông qua yêu cầu PHR bán cổ phần tại NTC cho GVR, VCSC cho rằng kế hoạch này nhiều khả năng không được thực hiện do trì hoãn kéo dài.

Hiện tại, GVR chia sẻ rằng công ty có thể thoái vốn toàn bộ cổ phần tại NTC - thay vì yêu cầu PHR thoái vốn - nhằm đáp ứng các chỉ thị của Chính phủ liên quan đến quyền sở hữu chéo của GVR và các công ty con. Do đó cho rằng PHR sẽ giữ lại cổ phần của công ty tại NTC.

Chuyển dịch tích cực bất động sản công nghiệp tại Bình Dương

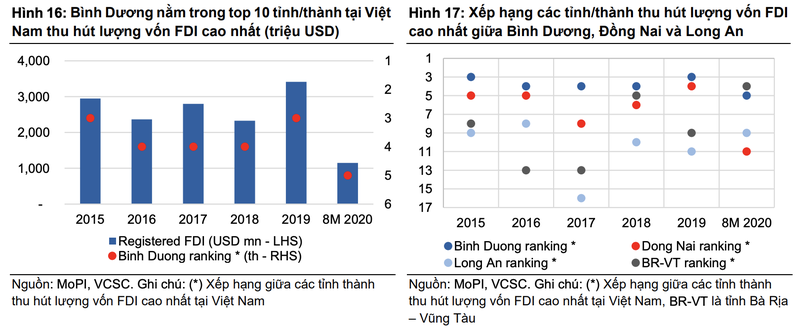

Tỉnh Bình Dương là một phần của khu vực đô thị vệ tinh xung quanh TP. HCM và nằm trong top 5 tỉnh/thành có dòng vốn FDI đăng ký cao nhất tại Việt Nam từ năm 2015 đến tháng 9/2020.

So với các tỉnh thành khác xung quanh TP. HCM, Bình Dương dẫn đầu về dòng vốn FDI nhờ thiết lập mạng lưới các nhà sản xuất và cung cấp lớn cũng như lượng nhân công sẵn có và sự kết nối hạ tầng tốt. Ngoài ra, chính quyền tỉnh Bình Dương đã đang áp dụng các chính sách khuyến khích đầu tư nước ngoài.

Chiến lược chuyển hướng sang mảng KCN, hiện thực hóa giá trị đất đáng kể. Đến năm 2025, PHR có kế hoạch chuyển đổi khoảng 5.600 ha đất cao su sang đất KCN (bao gồm khoảng 4.000 ha đất KCN tự phát triển và khoảng 1.600 đất chuyển nhượng cho các chủ đầu tư KCN khác).

Khi tiến độ chuyển đổi phụ thuộc lớn vào khung thời gian phê duyệt của Chính phủ và chính quyền địa phương, VCSC thận trọng giả định khoảng 2.000 ha đất (so với kế hoạch 4.000 ha của PHR) sẽ được chuyển đổi sang đất KCN tự phát triển.

Trong khi đó, giả định PHR sẽ chuyển đổi khoảng 1.600 ha đất cho các chủ đầu tư KCN khác như dự kiến do các dự án này đã nhận được phê duyệt chủ trương từ Chính phủ. Trong giai đoạn 2020-2025, giả định mảng KCN (bao gồm khoản thu cho việc chuyển đổi đất) sẽ đóng góp khoảng 60% tổng LNTT của PHR.

Anh Nhi

Chứng khoán ngày 14/10: STK, HSG, PHR được khuyến nghị  Một số mã cổ phiếu nhà đầu tư cần chú ý trước phiên giao dịch 14/10. Ngưỡng hỗ trợ của STK nằm tại mốc 15.500 đồng/cp CTCK BIDV (BSC): STK vẫn đang ở trong trạng thái đi ngang tích lũy tại khu vực xung quanh 15.500 đồng/cp trong 1 tháng trở lại đây. Thanh khoản cổ phiếu trong những phiên gần đây vẫn...

Một số mã cổ phiếu nhà đầu tư cần chú ý trước phiên giao dịch 14/10. Ngưỡng hỗ trợ của STK nằm tại mốc 15.500 đồng/cp CTCK BIDV (BSC): STK vẫn đang ở trong trạng thái đi ngang tích lũy tại khu vực xung quanh 15.500 đồng/cp trong 1 tháng trở lại đây. Thanh khoản cổ phiếu trong những phiên gần đây vẫn...

Tin liên quan

Cao su Phước Hoà sẽ hưởng lợi lớn từ dự án VSIP 3?

Cao su Phước Hoà sẽ hưởng lợi lớn từ dự án VSIP 3? KCN Nam Tân Uyên (NTC) sắp chi 80 tỷ đồng trả cổ tức còn lại năm 2019

KCN Nam Tân Uyên (NTC) sắp chi 80 tỷ đồng trả cổ tức còn lại năm 2019 Cao su Phước Hòa dự kiến lãi 489,7 tỷ quý IV và muốn làm điện mặt trời

Cao su Phước Hòa dự kiến lãi 489,7 tỷ quý IV và muốn làm điện mặt trời Bộ đôi cổ phiếu thép "thăng hoa" trên sàn chứng khoán

Bộ đôi cổ phiếu thép "thăng hoa" trên sàn chứng khoán Bí ẩn đằng sau "cỗ máy kiếm tiền" giỏi nhất phố Wall

Bí ẩn đằng sau "cỗ máy kiếm tiền" giỏi nhất phố Wall Liên tục hút vốn, quy mô VFMVN Diamond ETF tăng gấp 4 lần chỉ sau 1 tuần chào sàn chứng khoán

Liên tục hút vốn, quy mô VFMVN Diamond ETF tăng gấp 4 lần chỉ sau 1 tuần chào sàn chứng khoán

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Vụ dụ dỗ tu tập thành tiên: Công an khai quật nhiều vật phẩm chôn dưới đất01:02

Vụ dụ dỗ tu tập thành tiên: Công an khai quật nhiều vật phẩm chôn dưới đất01:02 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08

Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08 Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00

Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00 Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01

Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01 Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14

Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38

Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38Tin đang nóng

Hòa Minzy nhắn tin Facebook cho "vua hài đất Bắc" Xuân Hinh, ngày hôm sau nhận được điều bất ngờ

Hòa Minzy nhắn tin Facebook cho "vua hài đất Bắc" Xuân Hinh, ngày hôm sau nhận được điều bất ngờ Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới Cô gái mất liên lạc 1 tuần sau tin nhắn 'vào Đà Nẵng đi khảo sát'

Cô gái mất liên lạc 1 tuần sau tin nhắn 'vào Đà Nẵng đi khảo sát'

1 Hoa hậu hàng đầu bị cúm và viêm phổi giống Từ Hy Viên, rơi vào tình trạng nguy hiểm chỉ sau 2 ngày phát bệnh

1 Hoa hậu hàng đầu bị cúm và viêm phổi giống Từ Hy Viên, rơi vào tình trạng nguy hiểm chỉ sau 2 ngày phát bệnh

Diễn viên Trúc Anh đã chia tay bạn trai đạo diễn?

Diễn viên Trúc Anh đã chia tay bạn trai đạo diễn?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Từ 3/3 - 10/3: 3 con giáp "thổi bay" khó khăn, tài vận bỗng hanh thông rực rỡ, tiền bạc, công danh đều hài lòng

Trắc nghiệm

00:39:41 04/03/2025

Mỹ nhân Trung Quốc đi tuyên truyền phim mới mà đẹp hết phần thiên hạ: Nhan sắc như nữ thần không một điểm chê

Hậu trường phim

23:53:43 03/03/2025

Phim Trung Quốc "ngọt như mía lùi" ai xem cũng cười tủm tỉm: Nam chính đẹp ngây ngất, con kiến bò qua cũng phải kinh ngạc

Phim châu á

23:51:35 03/03/2025

Gil Lê - Xoài Non dọn về ở chung nhà?

Sao việt

23:46:06 03/03/2025

Song Joong Ki đỡ mất mặt trước Song Hye Kyo

Sao châu á

23:40:20 03/03/2025

Muốn ly hôn, Cardi B đối mặt với điều kiện 'khó nhằn' từ chồng cũ

Sao âu mỹ

23:26:39 03/03/2025

Vì sao Hòa Minzy gây sốt?

Nhạc việt

23:19:28 03/03/2025

Ốc Thanh Vân tái xuất gameshow, tiết lộ chuyện chăm sóc mẹ ruột, mẹ chồng

Tv show

23:16:30 03/03/2025

Hành tung kẻ đâm cảnh sát cơ động tử vong ở Vũng Tàu

Pháp luật

22:39:18 03/03/2025

Đức chịu áp lực lớn vì đoạn tuyệt với năng lượng giá rẻ của Nga

Thế giới

22:12:42 03/03/2025

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một

Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì?

Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì? Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt

Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt