Chứng khoán ngày 10-12: Đà tăng liệu còn tiếp diễn?

Trung Quốc đột nhiên tăng tốc thu mua, Việt Nam thu ngay 1,3 tỷ USD nhờ bán cá tra

Trung Quốc đột nhiên tăng tốc thu mua, Việt Nam thu ngay 1,3 tỷ USD nhờ bán cá tra Giá vàng hôm nay 10/12: Bắt đầu chu kỳ tăng giá mới

Giá vàng hôm nay 10/12: Bắt đầu chu kỳ tăng giá mớiTheo nhận định của một số công ty chứng khoán, trong phiên giao dịch hôm nay, VN-Index có thể sẽ tiếp tục tăng điểm để vượt qua vùng kháng cự gần nhất trong khoảng 1.465 – 1.470 điểm.

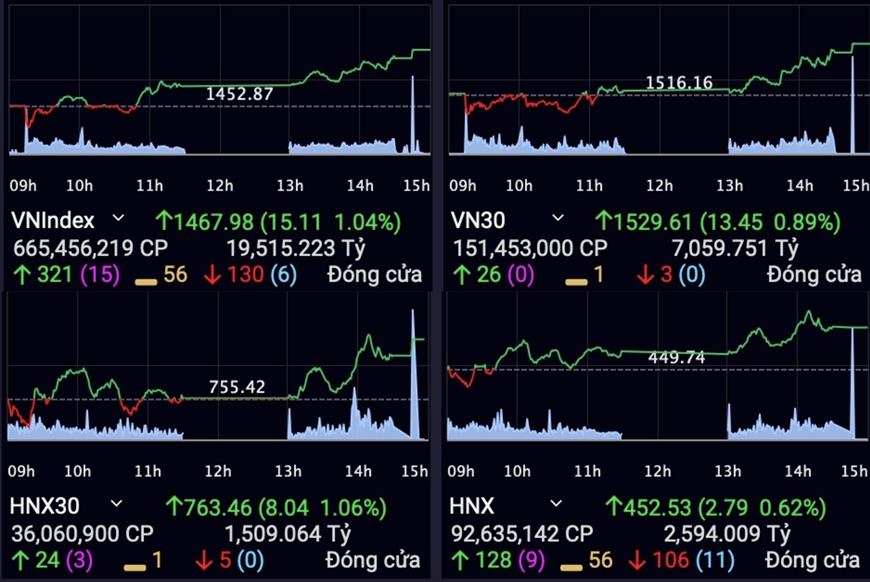

Đóng cửa phiên giao dịch ngày 9-12, VN-Index tăng 15,11 điểm (1.04%) lên mức 1467,98 điểm; VN30 tăng 13,45 điểm (0.89%) lên mức 1529,61 điểm; HNX30 tăng 8,04 điểm (1.06%) lên 763,46 điểm; HNX tăng 2,79 điểm (0.62%) lên mức 452,53 điểm; UPCoM-Index tăng 0,62 điểm lên mức 111,91 điểm.

Tổng giá trị khớp lệnh đạt 21.767 tỷ đồng, giảm 11,3% so với phiên ngày 8-12. Riêng khớp lệnh riêng sàn HOSE giảm 10,5% về mức 17.950 tỷ đồng. Khối ngoại đã mua ròng trở lại khoảng 350 tỷ đồng trên sàn HOSE.

Diễn biến các chỉ số thị trường kết phiên 9-12. Ảnh chụp màn hình.

Dự báo thị trường trong phiên giao dịch ngày 10-12, Công ty chứng khoán Sài Gòn – Hà Nội (SHS) cho rằng, VN-Index có thể sẽ tiếp tục tăng điểm để vượt qua vùng kháng cự gần nhất trong khoảng 1,465-1,470 điểm (MA20). Do đó, nhà đầu tư nắm giữ tỷ trọng cổ phiếu ở mức vừa phải đã tham gia bắt đáy trong phiên đầu tuần nên tiếp tục nắm giữ và hạn chế mua đuổi ở vùng giá hiện tại.

Còn theo Công ty chứng khoán Yuanta Việt Nam nhận định, chỉ số VN-Index có thể sẽ quay trở lại đà giảm ở phiên giao dịch hôm nay. Cùng với đó, thị trường vẫn đang trong giai đoạn biến động mạnh theo chiều hướng tiêu cực và khối lượng giao dịch ở mức thấp tại các nhịp hồi cho thấy rủi ro ngắn hạn vẫn ở mức cao và các nhà đầu tư ngắn hạn chưa sẵn sàng quay trở lại thị trường.

Ngoài ra, xu hướng ngắn hạn của thị trường chung vẫn duy trì ở mức giảm. Do đó, Yuanta khuyến nghị các nhà đầu tư ngắn hạn nên duy trì nắm giữ tỷ trọng cổ phiếu ở mức thấp trong khoảng 30-35% danh mục. Còn trong trường hợp nhà đầu tư ngắn hạn yêu thích sự mạo hiểm thì chỉ nên xem xét mua mới với tỷ trọng thấp.

Video đang HOT

Ảnh minh họa.

Theo công ty chứng khoán Asean (Aseansc), thị trường phiên 9-12 ghi nhận phiên hồi phục thứ 3 trong bối cảnh dòng tiền lan tỏa khắp thị trường đã tác động tích cực lên tâm lý nhà đầu tư. Aseansc cho rằng, xu hướng thị trường có thể trở nên tích cực hơn nếu VN-Index đóng cửa bên trên đường trung bình động 20 ngày (MA20) ở phiên giao dịch cuối tuần.

Cũng theo Aseansc, thanh khoản thị trường cũng là yếu tố cần theo dõi trong phiên giao dịch ngày 10-12. Dự báo trong phiên giao dịch 10-12, Aseansc cho rằng, chỉ số VN-Index sẽ tiếp tục có quán tính tăng điểm trong phiên sáng để kiểm tra vùng kháng cự gần 1,470-1,475 điểm và xa hơn là vùng kháng cự 1,480-1,485 điểm. Các nhịp rung lắc có thể diễn ra ở vùng giá cao và khiến cho VN-Index thu hẹp đà tăng về phía cuối ngày.

Chứng khoán ngày 8/12: Cổ phiếu nào nên chú ý?

Một số mã cổ phiếu nhà đầu tư cần chú ý trước phiên giao dịch 8/12.

Khuyến nghị mua VPB với giá mục tiêu 48.000 đồng/cp

CTCK Bản Việt (VCSC) : Duy trì khuyến nghị MUA đối với VPB và nâng giá mục tiêu thêm 0,2% lên 48.000 đồng/cp do

(1) nâng dự báo tổng thu nhập ròng cho giai đoạn 2021-2025 lên 4,0% và (2) tác động tích cực của việc cập nhật mô hình định giá mục tiêu đến cuối năm 2022 ảnh hưởng nhiều hơn (3) tác động tiêu cực của việc áp dụng P/B mục tiêu là 2,0 lần so với 2,3 lần trong báo cáo cập nhật trước đó.

VCSC điều chỉnh giảm 5,2% thu nhập ròng dự phóng năm 2021 (trước lợi ích CĐTS) xuống 13,2 nghìn tỷ đồng ( 26,9% YoY) so với dự báo trước đó do (1) giả định chi phí dự phòng tăng 19,6%, (2) Giả định thu nhập lãi ròng (NII) giảm 4,4% do lợi suất IEA giảm và (3) điều chỉnh giảm 17,3% trong giả định thu nhập phí ròng (NFI).

VCSC nâng giả định cho tỷ lệ CASA năm 2021 thêm 4,5 điểm % lên 23% và giảm tốc độ tăng trưởng huy đồng năm 2021 từ 13% YoY xuống 8% YoY, dẫn đến chi phí vốn hợp nhất năm 2021 giảm 55 điểm % xuống còn 4,39%.

Giả định đợt đầu tiên của khoản phí ứng trước bancassurance sẽ được ghi nhận vào năm 2022 thay vì năm 2021 như trong dự báo trước đây khi VCSC chưa quan sát thấy bất kỳ diễn tiến nào trong quá trình đàm phán; do đó, thỏa thuận khó có thể được hoàn tất trong năm 2021.

VCSC đưa vào mô hình dự báo kế hoạch phát hành riêng lẻ 60 triệu cổ phiếu quỹ và 723,5 triệu cổ phiếu sơ cấp cho nhà đầu tư chiến lược để nắm giữ 15% cổ phần vào năm 2022.

Các khoản cho vay cơ cấu lại hợp nhất tại VPB đã tăng từ 6,6 nghìn tỷ đồng trong quý 2/2021 lên 15,9 nghìn tỷ đồng vào quý 3/2021, trong đó 10,5 nghìn tỷ đồng là từ ngân hàng mẹ và 5,4 nghìn tỷ đồng là từ FE Credit (FEC). Theo ban lãnh đạo, VPB sẽ ghi nhận chi phí dự phòng bổ sung là 329 tỷ đồng cho các khoản vay được tái cơ cấu trong quý 4/2021.

Rủi ro: Việc không chốt được một nhà đầu tư chiến lược sẽ khiến dự báo việc tăng vốn dự kiến từ nguồn vốn nước ngoài của chúng tôi và tăng trưởng tín dụng khó đạt được; các khó khăn trong kiểm soát chi phí tín dụng - đặc biệt là tại FEC.

CTCK khuyến nghị cổ phiếu nào phiên 8/12?

Khuyến nghị mua POW với giá mục tiêu 14.850 đồng/cp

CTCK BIDV (BSC): POW đang hình thành xu hướng tăng giá mạnh sau từ vùng đáy 13.0. Thanh khoản cổ phiếu vượt ngưỡng trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu.

Chỉ báo MACD và chỉ báo RSI đều đang ủng hộ xu hướng tăng giá. Đường giá cổ phiếu cũng đã vượt lên đường MA20 và MA50, cho thấy tín hiệu vận động tích cực.

Nhà đầu tư có thể mở vị thế tại ngưỡng 14.85, chốt lãi tại ngưỡng 16.0 và cắt lỗ nếu cổ phiếu mất ngưỡng hỗ trợ ngắn hạn 13.75.

Khuyến nghị khả quan cho VIC giá mục tiêu 127.000 đồng/cp

CTCK Bản Việt (VCSC): Theo Nghị quyết HĐQT của Tập đoàn Vingroup (VIC) ngày 03/12/2021, VIC đã thông qua việc chuyển nhượng toàn bộ phần vốn góp (tỷ lệ sở hữu 51,52%) tại Công ty TNHH Sản xuất và Kinh doanh VinFast (VinFast Việt Nam) cho VinFast Trading & Investment Pte. Ltd. (VinFast Singapore), một công ty con của Vingroup.

Sau khi hoàn tất quá trình tái cơ cấu, VIC và các cổ đông hiện hữu của VinFast Việt Nam - sẽ sở hữu 100% vốn góp tại VinFast Singapore - và tương ứng sẽ gián tiếp sở hữu 99,9% vốn góp tại VinFast Việt Nam và VIC sẽ giữ nguyên mức cổ phần 51,52 % hiện tại tại VinFast Việt Nam.

Quá trình tái cấu trúc này nhằm chuẩn bị cho kế hoạch phát hành cổ phiếu lần đầu ra công chúng (IPO) của VinFast tại Mỹ. Ban lãnh đạo cũng cho biết rằng việc chuyển nhượng cho VinFast Singapore là do sự không tương đồng giữa luật pháp Việt Nam và Mỹ mặc dù luật pháp Việt Nam cho phép công ty Việt Nam niêm yết tại Mỹ.

Do VIC sẽ vẫn duy trì tỷ lệ sở hữu hiện tại là 51,52% tại VinFast Việt Nam, nên quá trình tái cơ cấu sẽ không ảnh hưởng đến dự báo đối với VinFast và VIC.

VCSC hiện đang có khuyến nghị KHẢ QUAN dành cho VIC với giá mục tiêu 127.000 đồng/cổ phiếu, tương ứng với tổng mức sinh lời cổ phiếu dự kiến là 20%.

Nhà đầu tư chưa nên vội giải ngân trong phiên 7/12  Rủi ro ngắn hạn vẫn còn ở mức cao và đà giảm ngắn hạn chưa có dấu hiệu kết thúc trong ngày 7/12 nên CSI và VCBS khuyên nhà đầu tư chưa vội mua cổ phiếu. Tài chính Doanh nghiệp trích báo cáo nhận định thị trường của một số công ty chứng khoán cho phiên giao dịch ngày 7/12. Bán khi VN-Index...

Rủi ro ngắn hạn vẫn còn ở mức cao và đà giảm ngắn hạn chưa có dấu hiệu kết thúc trong ngày 7/12 nên CSI và VCBS khuyên nhà đầu tư chưa vội mua cổ phiếu. Tài chính Doanh nghiệp trích báo cáo nhận định thị trường của một số công ty chứng khoán cho phiên giao dịch ngày 7/12. Bán khi VN-Index...

Tin liên quan

Nhận định phiên giao dịch ngày 6/12: Nhiều khả năng thị trường sẽ tiếp tục giảm điểm

Nhận định phiên giao dịch ngày 6/12: Nhiều khả năng thị trường sẽ tiếp tục giảm điểm Chứng khoán ngày 1-12: Có thể tiếp tục xuất hiện những nhịp rung lắc

Chứng khoán ngày 1-12: Có thể tiếp tục xuất hiện những nhịp rung lắc Chứng khoán hôm nay 22-11: Khả năng cao sẽ có những phiên hồi kỹ thuật

Chứng khoán hôm nay 22-11: Khả năng cao sẽ có những phiên hồi kỹ thuật VN- Index vượt mốc 1.350 điểm

VN- Index vượt mốc 1.350 điểm Chứng khoán đảo chiều, chưa thể chạm mốc 1.350 điểm

Chứng khoán đảo chiều, chưa thể chạm mốc 1.350 điểm Ngược dòng thị trường, nhóm cổ phiếu chứng khoán đồng loạt tăng trần

Ngược dòng thị trường, nhóm cổ phiếu chứng khoán đồng loạt tăng trần

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03

Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Cảnh sát Liên Hiệp Quốc bổ nhiệm sĩ quan công an Việt Nam làm chánh văn phòng cố vấn09:41

Cảnh sát Liên Hiệp Quốc bổ nhiệm sĩ quan công an Việt Nam làm chánh văn phòng cố vấn09:41 Thông tin về ô tô 'tự di chuyển' ở sân bay Tân Sơn Nhất09:00

Thông tin về ô tô 'tự di chuyển' ở sân bay Tân Sơn Nhất09:00 Xe tải bốc cháy trên đường giữa trưa08:24

Xe tải bốc cháy trên đường giữa trưa08:24Tiêu điểm

Vụ tai nạn 7 người tử vong ở Nam Định: Nữ tài xế đột ngột đánh lái sang phải

Vụ tai nạn 7 người tử vong ở Nam Định: Nữ tài xế đột ngột đánh lái sang phải Xác minh video tài xế ô tô bị hành hung tại bến phà ở Nam Định

Xác minh video tài xế ô tô bị hành hung tại bến phà ở Nam Định 4 ô tô va chạm liên hoàn, cao tốc qua Thanh Hóa ùn tắc

4 ô tô va chạm liên hoàn, cao tốc qua Thanh Hóa ùn tắc Vụ tai nạn ô tô 7 người tử vong ở Nam Định: Bé gái sống sót tiến triển khả quan

Vụ tai nạn ô tô 7 người tử vong ở Nam Định: Bé gái sống sót tiến triển khả quan Ô tô 7 chỗ rơi xuống kênh ở TPHCM, 1 người tử vong

Ô tô 7 chỗ rơi xuống kênh ở TPHCM, 1 người tử vong Về ngoại chơi Tết, cháu bé 8 tuổi gặp nạn ở hồ nước

Về ngoại chơi Tết, cháu bé 8 tuổi gặp nạn ở hồ nước Tài xế ô tô chờ 7 tiếng chưa qua được phà Cát Lái tối mùng 5 Tết

Tài xế ô tô chờ 7 tiếng chưa qua được phà Cát Lái tối mùng 5 Tết Tài xế vi phạm nồng độ cồn gấp 5 lần mức 'kịch khung' trên cao tốc

Tài xế vi phạm nồng độ cồn gấp 5 lần mức 'kịch khung' trên cao tốcTin đang nóng

SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh

SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước

Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước Dòng tâm sự cuối cùng trên mạng xã hội của Từ Hy Viên trước khi qua đời

Dòng tâm sự cuối cùng trên mạng xã hội của Từ Hy Viên trước khi qua đời Chồng ca sĩ Hàn lên tiếng về cái chết của Từ Hy Viên: "Tôi không hề ổn"

Chồng ca sĩ Hàn lên tiếng về cái chết của Từ Hy Viên: "Tôi không hề ổn" Từ Hy Viên qua đời, chồng cũ doanh nhân vội về nước tranh gia sản

Từ Hy Viên qua đời, chồng cũ doanh nhân vội về nước tranh gia sản Hé lộ số tiền bồi thường vụ bé trai ném pháo làm hư hỏng loạt xe sang Lexus, Porsche: Khác xa con số ước tính 20 tỷ đồng!

Hé lộ số tiền bồi thường vụ bé trai ném pháo làm hư hỏng loạt xe sang Lexus, Porsche: Khác xa con số ước tính 20 tỷ đồng!

Bộ phim đỉnh nhất của Từ Hy Viên: Nữ thần một thời, nhan sắc không đối thủ

Bộ phim đỉnh nhất của Từ Hy Viên: Nữ thần một thời, nhan sắc không đối thủTin mới nhất

9 ngày nghỉ Tết, CSGT TPHCM xử lý hơn 4.800 trường hợp vi phạm

Đốt pháo nổ khi đến nhà người thân chúc Tết, một thanh niên tử vong

Công an tiết lộ tin nóng vụ ô tô lao xuống mương khiến 7 người tử vong, đã có kết quả nồng độ cồn

Người dân đợi hơn 5 tiếng vẫn chưa qua được phà Cát Lái để trở lại TPHCM

9 ngày nghỉ Tết, cả nước có 209 người tử vong vì tai nạn giao thông

Ô tô chạy "quá chậm" có bị phạt không?

Liên tiếp xảy ra động đất ở Kon Tum trong dịp Tết Nguyên đán

11 thanh niên tắm biển ngày Tết, 2 người bị sóng cuốn trôi

Chạy ô tô quá tốc độ bị trừ bao nhiêu điểm giấy phép lái xe?

Tai nạn liên hoàn trên cao tốc Phan Thiết - Dầu Giây, 3 người đi cấp cứu

8 ngày nghỉ Tết, có 481 người phải cấp cứu do pháo nổ

Tai nạn liên hoàn trên cao tốc TPHCM - Long Thành, giao thông ùn tắc

Có thể bạn quan tâm

Arda Guler bất mãn với Real Madrid

Sao thể thao

19:58:48 03/02/2025

Lộ diện "báo thủ" khiến Gen.G thua T1, hóa ra lại là cái tên rất được tin tưởng

Mọt game

17:14:45 03/02/2025

Án mạng sau cuộc nhậu đầu năm mới

Pháp luật

17:06:00 03/02/2025

Cặp "chị em" lệch nhau 9 tuổi thông báo mang thai, chồng trẻ nói 1 câu ai cũng chú ý

Netizen

16:55:36 03/02/2025

Đường tình của Từ Hy Viên: Hễ yêu là gây bão táp, 'vỡ mộng cũng chẳng sao'

Sao châu á

16:17:36 03/02/2025

1 Anh Trai "cướp dâu" Tiểu Vy khỏi tay Quốc Anh giữa thanh thiên bạch nhật khiến Trấn Thành bất bình

Nhạc việt

16:13:12 03/02/2025

Cách trang điểm giúp bạn trông trẻ hơn tuổi thật

Làm đẹp

16:07:30 03/02/2025

Lọ Lem nhún nhảy khoe sắc vóc đầu năm, "slay" cỡ nào mà 4 triệu người dính cứng ngắc?

Sao việt

15:39:25 03/02/2025

Độc nhất vô nhị tại Grammy 2025: Taylor Swift 1 mình làm hành động lạ giữa lễ trao giải, biết lý do càng bất ngờ hơn

Sao âu mỹ

15:29:45 03/02/2025

Bộ phim cuối cùng của Từ Hy Viên trước khi qua đời

Phim châu á

15:12:18 03/02/2025

Chấn động: Từ Hy Viên qua đời

Chấn động: Từ Hy Viên qua đời Đạo diễn Nguyễn Ngọc Quyền đột ngột qua đời ở tuổi 36, đồng nghiệp tiết lộ nguyên nhân

Đạo diễn Nguyễn Ngọc Quyền đột ngột qua đời ở tuổi 36, đồng nghiệp tiết lộ nguyên nhân Thêm 1 sao nam lên tiếng về drama chê phim Trấn Thành, đứng ra giảng hoà nhưng bị Lê Giang đáp trả đến câm nín

Thêm 1 sao nam lên tiếng về drama chê phim Trấn Thành, đứng ra giảng hoà nhưng bị Lê Giang đáp trả đến câm nín

Chấn động vụ đánh ghen ngay tại rạp Việt dịp Tết, tình tiết y hệt phim Trấn Thành khiến 3,6 triệu người quá sốc

Chấn động vụ đánh ghen ngay tại rạp Việt dịp Tết, tình tiết y hệt phim Trấn Thành khiến 3,6 triệu người quá sốc Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ

Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ Mỹ nam Việt đẹp tới mức không một ai chê nổi: Nhìn tưởng siêu sao xứ Hàn lại hao hao Hứa Quang Hán mới tài

Mỹ nam Việt đẹp tới mức không một ai chê nổi: Nhìn tưởng siêu sao xứ Hàn lại hao hao Hứa Quang Hán mới tài

Tình trạng đáng lo của Khả Ngân ngày đầu năm mới

Tình trạng đáng lo của Khả Ngân ngày đầu năm mới