Chứng khoán năm 2019: ‘VN Index sẽ dao động từ 960 đến 1080 điểm’

Bầu Hiển thắng kiện công ty cũ của Shark Vương, cổ phiếu SHB “bứt tốc”

Bầu Hiển thắng kiện công ty cũ của Shark Vương, cổ phiếu SHB “bứt tốc” Sau 3 tháng lên sàn, CENLand muốn tăng vốn lên 800 tỷ đồng

Sau 3 tháng lên sàn, CENLand muốn tăng vốn lên 800 tỷ đồngBáo cáo phân tích của CTCK Mirae Asset Việt Nam khuyến nghị nhà đầu tư quan tâm đến cổ phiếu các ngành vật liệu xây dựng, công nghệ và tiêu dùng trong năm 2019.

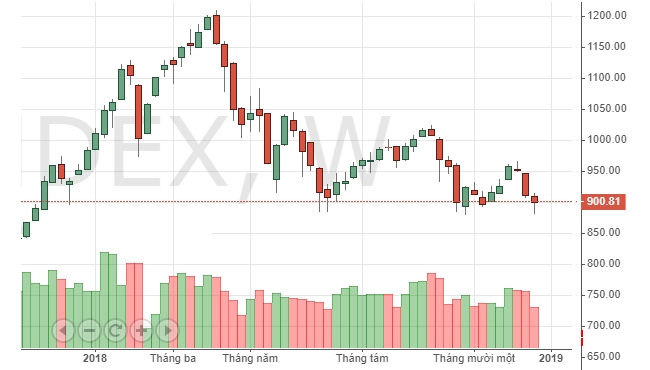

VN Index đã suy giảm đáng kể sau khi đạt đỉnh vào tháng 4/2018

Nửa cuối năm 2018, thị trường chứng khoán Việt Nam đã giảm mạnh theo đà suy giảm chung của các thị trường chứng khoán lớn trên thế giới. Đến giữa tháng 12, chỉ số VN Index chỉ dao động quanh mức 900 điểm, thấp hơn thời điểm cuối năm 2017 (984 điểm).

Trước đó, từ năm 2016 đến tháng 4 năm nay, thị trường đã tăng liên tục với mức tăng trưởng cao hơn cả chỉ số Dow Jones hay MSCI Merging Market. Tuy nhiên, sau khi lập đỉnh cao nhất 10 năm qua, VN Index đã nhanh chóng điều chỉnh và mất tới gần 30% điểm số trong thời gian ngắn.

Trong một báo cáo mới đây về thị trường chứng khoán Việt Nam, Bộ phận nghiên cứu của Công ty chứng khoán Mirae Asset Việt Nam chỉ ra rằng, các công ty bất động sản và tài chính – ngân hàng có mức tăng giá cổ phiếu tốt nhất thị trường từ đầu năm đến nay.

Hiện có 44 doanh nghiệp bất động sản niêm yết trên sàn, chỉ số chung của ngành này tăng trưởng 38,5% so với cuối năm trước. Lĩnh vực tài chính – ngân hàng có 27 doanh nghiệp có mức tăng trưởng là 6,6%.

Phần lớn cổ phiếu của các ngành còn lại đều giảm so với đầu năm. Những lĩnh vực giảm mạnh nhất là y tế và năng lượng, với mức giảm lần lượt là 24,1% và 23,6%.

Phân tích của Mirae Asset Việt Nam cho biết, sự suy giảm của VN Index không đồng nghĩa với việc các doanh nghiệp đang làm ăn kém đi hay lợi nhuận ít hơn. Chẳng hạn, các doanh nghiệp trong lĩnh vực sản xuất công nghiệp có mức tăng trưởng doanh thu khoảng 30,8% và lợi nhuận khoảng 54,8% trong năm nay nhưng giá cổ phiếu ngành lại giảm 11,2%. Điều tương tự cũng diễn ra với ngành tiêu dùng.

Dự báo về thị trường năm 2019, báo cáo của Mirae Asset Việt Nam ước tính VN Index có thể dao động từ 960 điểm đến 1080 điểm, dựa theo mô hình FED (The Fed Model – Bond Yield = EPS / Index). Ngưỡng cao nhất của VN Index theo mô hình trên là 1.080 điểm vẫn thấp hơn so với mức đỉnh năm 2018 là 1.200 điểm.

Video đang HOT

Báo cáo của Mirae Asset Việt Nam cũng đưa ra những đánh giá tích cực về tăng trưởng kinh tế vĩ mô, tỷ giá ổn định và khả năng thu hút dòng vốn trực tiếp mạnh của thị trường Việt Nam.

Về vĩ mô, báo cáo đánh giá, kinh tế Việt Nam sẽ giữ đà tăng trưởng ổn định trong năm sau với mức tăng trưởng GDP dự kiến là 6,7%, giảm một chút so với năm 2018 nhưng vẫn rất tích cực.

Bên cạnh đó, tỉ giá được duy trì ổn định, đẩy mạnh đầu tư tư nhân cũng như xuất khẩu hưởng lợi từ căng thẳng Mỹ – Trung sẽ là những yếu tố thúc đẩy sự phát triển kinh tế vĩ mô.

Việt Nam tiếp tục là thị trường thu hút dòng vốn đầu tư trực tiếp nước ngoài tốt nhất so với các thị trường lân cận. Năm 2018, theo dữ liệu Bloomberg, gần 2 tỷ USD đã được các nhà đầu tư nước ngoài đổ vào thị trường Việt Nam trong khi Philippines, Thái Lan, India, Malaysia, Indonesia đều bị rút tiền.

Dựa trên những đánh giá về triển vọng đầu tư, báo cáo của Mirae Asset Việt Nam nhận định 3 ngành vật liệu xây dựng, công nghệ và tiêu dùng sẽ đáng quan tâm trong năm 2019 nhờ khả năng tạo lợi nhuận cao và rủi ro thấp so với các lĩnh vực còn lại.

Theo theleader.vn

VN-Index đối diện nguy cơ tăng trưởng âm

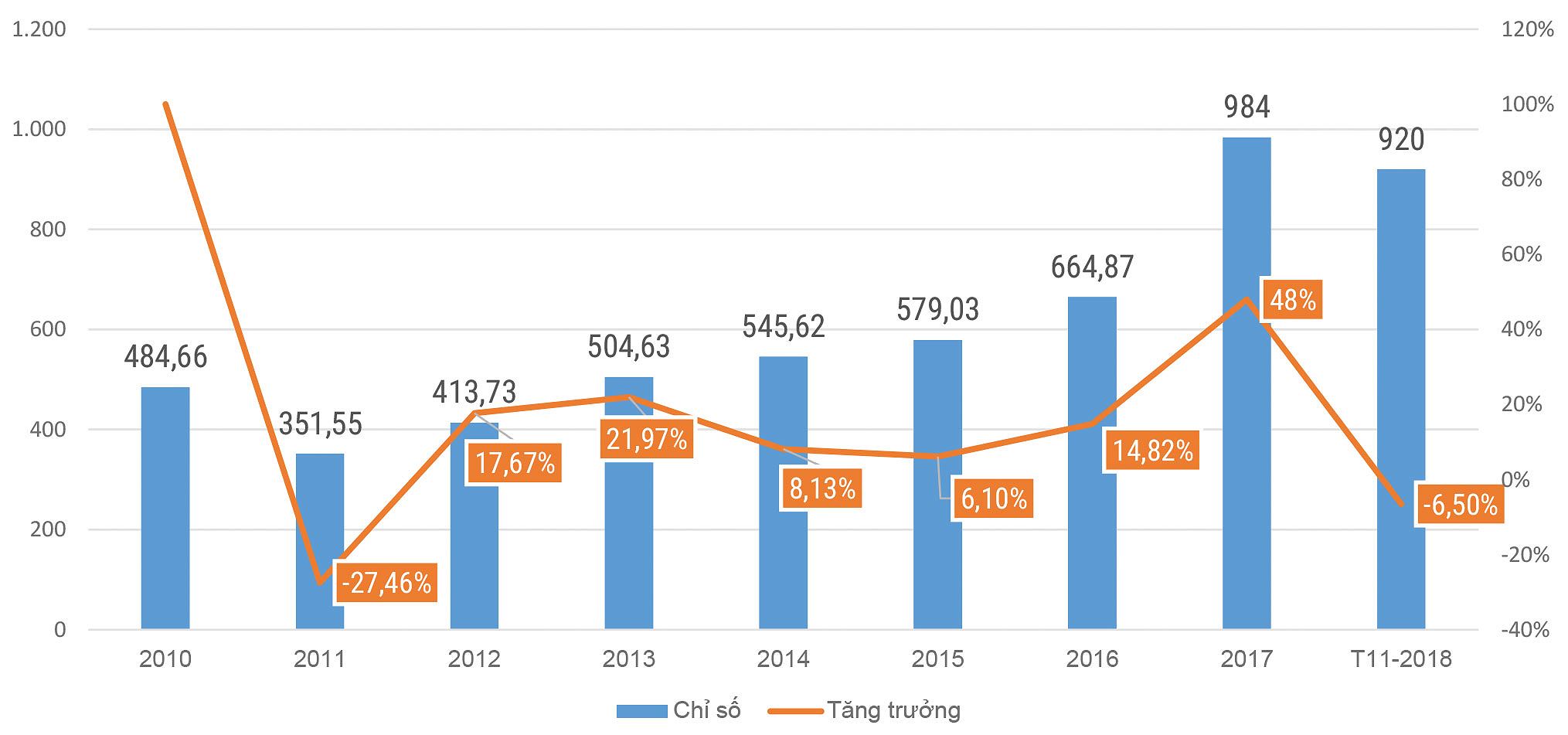

Rất có thể năm 2018 sẽ là năm VN-Index có diễn biến đi ngược xu thế tăng mà chỉ số này đã thiết lập trong 5 năm liền, kể từ năm 2012. Thị trường năm 2018 như vậy sẽ tương đồng với năm 2011, năm được cho là đáy khó khăn của kinh tế Việt Nam, khi VN-Index rớt xuống mốc 351 điểm, giảm 27,5% trong năm này.

Ảnh Shutterstock.

Nhìn lại các kịch bản lạc quan...

Lạc quan nhất thị trường chứng khoán Việt Nam có lẽ là ông Trịnh Văn Quyết, Chủ tịch Tập đoàn FLC khi vào cuối năm 2017, ông từng công khai dự báo rằng, VN-Index năm 2018 có thể lên tới 2.000 điểm trên cơ sở tin tưởng vào triển vọng vĩ mô của nền kinh tế.

Ở mức thận trọng hơn, nhiều công ty chứng khoán cũng đã công khai dự báo VN-Index sẽ đạt 1.200 điểm (MBS), thậm chí 1.300 điểm (Công ty Chứng khoán Maybank KimEng) vào cuối năm 2018.

Nhiều thành viên thị trường đã công khai nhận định thị trường chứng khoán năm nay sẽ tiếp tục duy trì đà tăng và điều này cũng là có cơ sở nếu nhìn vào bức tranh vĩ mô của nền kinh tế Việt Nam với GDP giữ được đà tăng trưởng cao trong các quý vừa qua.

Tuy nhiên, vào tuần cuối của tháng 11, chỉ số chứng khoán Việt Nam đang có xu hướng đi chệch quỹ đạo tăng trưởng. Dao động quanh 910 - 920 điểm hiện nay, VN-Index đang có mức tăng trưởng âm 6 - 7% so với mốc chốt của chỉ số này cuối năm 2017 (984 điểm). Nhiều cổ phiếu lớn đã không tăng, thậm chí không giữ được giá như dự tính ban đầu.

Trong báo cáo thường niên 2017, Công ty Chứng khoán Sài Gòn không đưa ra nhận định cụ thể về đích đến của VN-Index cuối năm 2018, nhưng công bố mức giá kỳ thời gian 1 năm của nhiều cổ phiếu có vốn hóa lớn với nhận định chung rằng, năm 2018, hoạt động huy động vốn qua thị trường chứng khoán cũng như quy mô vốn hóa thị trường sẽ tăng mạnh

Tuy nhiên, thực tế diễn ra không giống như kỳ vọng. Chẳng hạn, SSI dự báo giá mục tiêu của ACB là 42.200 đồng/cổ phiếu, nhưng hiện tại, thị giá ACB chỉ có 29.000 đồng/cổ phiếu; giá cổ phiếu MWG kỳ vọng 162.000 đồng/cổ phiếu, nhưng hiện tại chỉ có 84.000 đồng/cổ phiếu (sau khi chia cổ tức bằng cổ phiếu với tỷ lệ 3:1); giá MBB dự báo 29.500 đồng/cổ phiếu, nhưng hiện tại chỉ còn 20.800 đồng/cổ phiếu; giá cổ phiếu PLX dự báo 89.200 đồng/cổ phiếu, nhưng hiện là 58.000 đồng/cổ phiếu...

Nhìn chung, nhiều cổ phiếu nhóm ngành ngân hàng, chứng khoán... đang ghi nhận mức giảm khá mạnh so với thời điểm đầu năm.

Còn hơn 1 tháng giao dịch nữa TTCK Việt Nam sẽ chốt đích 2018. Trên nền một thị trường đa dạng về hàng hóa và lớn về quy mô, liệu dòng tiền tháng cuối có chọn chảy mạnh vào chứng khoán để đưa thị trường chứng khoán trở lại quỹ đạo tăng trưởng như 5 năm trước?

Tăng trưởng chỉ số vn-index từ năm 2010 đến nay.

Đây là điều nhiều chủ thể mong đợi, nhưng không ai dám chắc câu trả lời.

Nếu Index tăng trưởng âm năm 2018...

Nếu vậy, sẽ không chỉ khiến các nhà đầu tư, khối doanh nghiệp, nhất là khối doanh nghiệp có hoạt động đầu tư tài chính kém vui, mà còn làm khó cho ngành chứng khoán trong báo cáo tổng kết thị trường năm nay, nhất là khi đặt thị trường chứng khoán trong bối cảnh kinh tế vĩ mô Việt Nam tăng trưởng cao hơn năm ngoái.

Giữa tháng 10/2018, khi VN-Index có phiên giảm mạnh 4,85% về 945 điểm, trong báo cáo gửi Bộ Tài chính để báo cáo Thủ tướng Chính phủ về tình hình thị trường chứng khoán, Ủy ban Chứng khoán Nhà nước lý giải, nguyên nhân chủ yếu do nhà đầu tư bị ảnh hưởng cộng dồn từ những biến động của thị trường tài chính quốc tế.

Lợi suất trái phiếu Mỹ tăng cao đã hút một lượng tiền không nhỏ từ các thị trường cận biên và mới nổi về Mỹ. Lo ngại về sự giảm tốc của kinh tế toàn cầu gia tăng khi Quỹ Tiền tệ Quốc tế (IMF) đã hạ dự báo tăng trưởng kinh tế toàn cầu lần đầu tiên trong 5 năm; căng thẳng thương mại giữa Mỹ và các đối tác thương mại bắt đầu ảnh hưởng đến hoạt động kinh tế của cả thế giới...

Cùng với đó, xu hướng thắt chặt tiền tệ của một số ngân hàng trung ương các nước vẫn tiếp diễn khiến đồng tiền của các nước mới nổi mất giá mạnh. Thực tế này khiến không chỉ thị trường chứng khoán Việt Nam, mà nhiều thị trường chứng khoán lớn trên thế giới cũng mất điểm, có thể về đích với tăng trưởng âm năm nay.

Trong cuộc trao đổi với các doanh nghiệp vào trung tuần tháng 11 vừa qua, TS. Vũ Bằng, nguyên Chủ tịch Ủy ban Chứng khoán Nhà nước chia sẻ, dòng vốn và các thị trường mới nổi đang quay trở lại Mỹ và Nhật khá mạnh. Trong 7 nước ASEAN, dòng vốn nước ngoài rút ra gián tiếp vào khoảng 37 tỷ USD, cùng với đó thị trường chứng khoán Trung Quốc có biến động rất lớn, chỉ số mất giá 21%.

Theo ông Bằng, cuộc khủng hoảng châu Á trước đây cho thấy, nguyên nhân không phải do nền kinh tế các quốc gia suy yếu, mà là do các trung tâm tài chính vào chu kỳ hút hay đẩy vốn. Khi họ hút vốn, dòng vốn dịch chuyển, tác động mạnh đến kinh tế vĩ mô, ngoại tệ, tỷ giá và sự ổn định của nhiều nền kinh tế.

Trở lại với câu chuyện thị trường chứng khoán Việt Nam, với GDP 2018 dự kiến về đích tăng trưởng 6,88%, về lý thuyết, VN-Index không thể suy giảm vì câu chuyện chung của nền kinh tế nội địa. Phải chăng chỉ số chứng khoán trong nước cũng đang bị ảnh hưởng từ việc một số trung tâm tài chính (cá mập) hút vốn thông qua những cuộc bán - mua nghìn tỷ? Báo Đầu tư Chứng khoán sẽ tiếp tục đi tìm câu trả lời trong các số báo tới.

Tường Vi

Theo tinnhanhchungkhoan.vn

TS. Nguyễn Đức Thành: Năm 2019, tăng trưởng tín dụng 15% là hợp lý  Nếu như trước đây, việc tăng trưởng kinh tế trong nước phụ thuộc nhiều vào tín dụng ngân hàng, thì giờ đây, cơ cấu kinh tế đã tốt hơn... TS. Nguyễn Đức Thành. Ngày 20/12, Cục dự trữ liên bang Mỹ (FED) quyết định tăng lãi suất lần thứ tư trong năm 2018, thêm 0,25%. Quyết định này sẽ ảnh hưởng thế nào...

Nếu như trước đây, việc tăng trưởng kinh tế trong nước phụ thuộc nhiều vào tín dụng ngân hàng, thì giờ đây, cơ cấu kinh tế đã tốt hơn... TS. Nguyễn Đức Thành. Ngày 20/12, Cục dự trữ liên bang Mỹ (FED) quyết định tăng lãi suất lần thứ tư trong năm 2018, thêm 0,25%. Quyết định này sẽ ảnh hưởng thế nào...

Tin liên quan

Siết tín dụng để kìm lãi suất

Siết tín dụng để kìm lãi suất Tỉ giá USD/VNĐ chạm mốc cao nhất từ đầu năm

Tỉ giá USD/VNĐ chạm mốc cao nhất từ đầu năm Chứng khoán ngày 27/11: Trụ không thể kéo VN-Index vượt đỉnh

Chứng khoán ngày 27/11: Trụ không thể kéo VN-Index vượt đỉnh Chứng khoán chiều 27/11: Thanh khoản đã cạn kiệt

Chứng khoán chiều 27/11: Thanh khoản đã cạn kiệt Chứng khoán ngày 27/11: Cổ phiếu vốn hóa lớn kéo VN - Index tăng nhẹ

Chứng khoán ngày 27/11: Cổ phiếu vốn hóa lớn kéo VN - Index tăng nhẹ Chứng khoán vẫn giằng co

Chứng khoán vẫn giằng co Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53 Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53

Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53 3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24

3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24 Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11

Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11 Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17

Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17 Triệt phá đường dây lớn tàng trữ, mua bán vũ khí quân dụng01:54

Triệt phá đường dây lớn tàng trữ, mua bán vũ khí quân dụng01:54 Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00

Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00 Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12

Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12 Nga phản pháo lệnh cấm vận nặng nề nhất của Mỹ08:10

Nga phản pháo lệnh cấm vận nặng nề nhất của Mỹ08:10 Lợi dụng cháy rừng ở California để đóng giả lính cứu hỏa hòng trộm cắp06:49

Lợi dụng cháy rừng ở California để đóng giả lính cứu hỏa hòng trộm cắp06:49 Rộ tin Hamas đồng ý thỏa thuận ngừng bắn, thả con tin tại Gaza08:14

Rộ tin Hamas đồng ý thỏa thuận ngừng bắn, thả con tin tại Gaza08:14Tin đang nóng

Về quê biếu quà Tết, chủ nhà choáng vì cơ ngơi đồ sộ của người giúp việc

Về quê biếu quà Tết, chủ nhà choáng vì cơ ngơi đồ sộ của người giúp việc MC Mai Ngọc xinh đẹp bên hoa thược dược, Hồng Đăng cùng vợ con du xuân sớm

MC Mai Ngọc xinh đẹp bên hoa thược dược, Hồng Đăng cùng vợ con du xuân sớm 5 á hậu thi Hoa hậu Quốc tế đều lấy chồng có gia thế 'khủng' là ai?

5 á hậu thi Hoa hậu Quốc tế đều lấy chồng có gia thế 'khủng' là ai? Mẹ nuôi K-ICM tiết lộ Thiên An bị phạt 500 triệu đồng, khẳng định còn nhiều chuyện động trời liên quan đến 1 "nghệ sĩ"

Mẹ nuôi K-ICM tiết lộ Thiên An bị phạt 500 triệu đồng, khẳng định còn nhiều chuyện động trời liên quan đến 1 "nghệ sĩ" Diễn viên Diệu Hương trang hoàng biệt thự ở Mỹ đón Tết

Diễn viên Diệu Hương trang hoàng biệt thự ở Mỹ đón Tết Chung kết Chị đẹp: Lộ diện 6 vị trí ra mắt, Tóc Tiên hay Kiều Anh là Quán quân?

Chung kết Chị đẹp: Lộ diện 6 vị trí ra mắt, Tóc Tiên hay Kiều Anh là Quán quân? Trịnh Sảng về Trung Quốc sau gần 5 năm trốn nợ tại Mỹ, vội thông báo 1 tin gây sốc

Trịnh Sảng về Trung Quốc sau gần 5 năm trốn nợ tại Mỹ, vội thông báo 1 tin gây sốc Fan nữ đối mặt án tù vì phát cuồng với Ronaldo

Fan nữ đối mặt án tù vì phát cuồng với RonaldoTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Dự báo tác động nhiệm kỳ hai Tổng thống Mỹ đối với các thị trường châu Á

Thế giới

06:01:30 20/01/2025

Lee Min Ho tiếp tục ê chề đến khó tin: Đáng quên nhất sự nghiệp, không ngờ lại có ngày này

Phim châu á

23:23:15 19/01/2025

1 mỹ nhân Việt gây sốt MXH vì đẹp chấn động thế gian, khí chất sang chảnh hơn cả minh tinh xứ Hàn

Hậu trường phim

23:19:24 19/01/2025

Diễn viên Thanh Trúc tiết lộ món quà bất ngờ từ ông xã

Sao việt

22:56:48 19/01/2025

Gặp sự cố trình diễn, Quỳnh Nga bất ngờ nhận điểm tuyệt đối từ Khánh Thi

Tv show

22:49:22 19/01/2025

Chuyện tình đạo diễn 65 tuổi chia tay vợ, theo đuổi nàng thơ kém 22 tuổi

Sao châu á

22:40:07 19/01/2025

5 "bí mật" của tủ lạnh khiến tôi tiếc nuối vì biết chậm

Sáng tạo

22:37:08 19/01/2025

"Hoàng tử" SOOBIN làm một điều khiến khán giả há hốc

Nhạc việt

22:17:49 19/01/2025

Khởi tố kẻ giết 4 người tại Hà Nội

Pháp luật

22:17:36 19/01/2025

Liam Delap là số 9 kinh điển trong tương lai của ĐT Anh

Sao thể thao

22:15:26 19/01/2025

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường Bạn học hé lộ tính cách thật của Á hậu Phương Nhi

Bạn học hé lộ tính cách thật của Á hậu Phương Nhi Bỏ nhà ra đi suốt 8 năm vì trượt đại học, ngày trở về nhìn thấy bố, nam thanh niên gào thét: "Ông không phải cha tôi!"

Bỏ nhà ra đi suốt 8 năm vì trượt đại học, ngày trở về nhìn thấy bố, nam thanh niên gào thét: "Ông không phải cha tôi!" Người đàn ông chi hơn 69 triệu đồng mua vòng vàng, vài ngày sau phát hiện 2 "vật thể lạ" dài 6cm ở bên trong, chủ tiệm khẳng định: "Chúng tôi không gian lận"

Người đàn ông chi hơn 69 triệu đồng mua vòng vàng, vài ngày sau phát hiện 2 "vật thể lạ" dài 6cm ở bên trong, chủ tiệm khẳng định: "Chúng tôi không gian lận" Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội

Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng?

Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng? NSND Minh Hòa tuổi 61: Thích đi xe đạp, nhận mình là mẹ chồng dễ tính

NSND Minh Hòa tuổi 61: Thích đi xe đạp, nhận mình là mẹ chồng dễ tính 3 sao Hàn hạng A chung số phận hẩm hiu: Lee Min Ho giờ chỉ còn là cái tên?

3 sao Hàn hạng A chung số phận hẩm hiu: Lee Min Ho giờ chỉ còn là cái tên? 260 triệu người tức giận với nữ diễn viên "đẹp người xấu nết": Đạo đức giả còn thích lên mặt dạy đời

260 triệu người tức giận với nữ diễn viên "đẹp người xấu nết": Đạo đức giả còn thích lên mặt dạy đời Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồng

Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồng