Chứng khoán đầu tư tăng giá, LNST của Biwase 6 tháng gấp đôi cùng kỳ

Savico (SVC): Lợi nhuận quý 2 sụt giảm mạnh 42%, nhiều đơn vị ô tô chịu lỗ do trích lập dự phòng

Savico (SVC): Lợi nhuận quý 2 sụt giảm mạnh 42%, nhiều đơn vị ô tô chịu lỗ do trích lập dự phòng Góc kỹ thuật: Thách thức tại vùng 1.000 điểm, thị trường chờ đợi sự bứt phá của yếu tố thanh khoản

Góc kỹ thuật: Thách thức tại vùng 1.000 điểm, thị trường chờ đợi sự bứt phá của yếu tố thanh khoảnBiwase đầu tư vào 3 mã cổ phiếu và các cổ phiếu này đều có xu hướng tăng nên công ty hoàn nhập dự phòng giảm giá đầu tư.

CTCP Nước và Môi trường Bình Dương (Biwase – mã chứng khoán BWE) công bố báo cáo tài chính hợp nhất quý 2/2019 với doanh thu tăng 2,3% so với cùng kỳ, đạt 641,7 tỷ đồng. Tuy nhiên chi phí giá vốn ngược lại giảm 2% dẫn đến lợi nhuận gộp từ bán hàng và cung cấp dịch vụ đạt 243 tỷ đồng, tăng 10% so với quý 2/2018. Nguyên nhân lợi nhuận gộp tăng được công ty giải trình là do giá nước năm 2019 tăng so với cùng kỳ theo lộ trình đã được UBND tỉnh Bình Dương phê duyệt. Bên cạnh đó nhu cầu tiêu thụ nước sạch tăng, khối lượng rác thải cần xử lý cũng tăng đáng kể so với cùng kỳ.

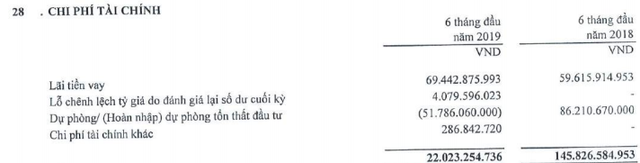

Đáng chú ý, chi phí tài chính trong quý ghi nhận hơn 27 tỷ đồng, bằng 1/3 cùng kỳ, dù chi phí tài chính lên đến 54 tỷ đồng, tăng 10 tỷ đồng so với quý 2 năm ngoái. Nguyên nhân do quý 2 năm nay công ty đã hoàn nhập dự phòng các khoản đầu tư tài chính số tiền hơn 31 tỷ đồng, trong khi quý 2 năm ngoái trích lập dự phòng gần 42 tỷ đồng. Lý giải việc hoàn nhập dự phòng, phía công ty cho rằng công ty đang đầu tư vào 3 mã cổ phiếu DNW, PRT và TLP, và các mã này đều có xu hướng tăng so với đầu kỳ.

Đây là những nguyên nhân chính dẫn tới lợi nhuận trước thuế quý 2 đạt 122,1 tỷ đồng. Lợi nhuận sau thuế đạt 103,4 tỷ đồng, tăng 153% so với quý 2 năm ngoái.

Video đang HOT

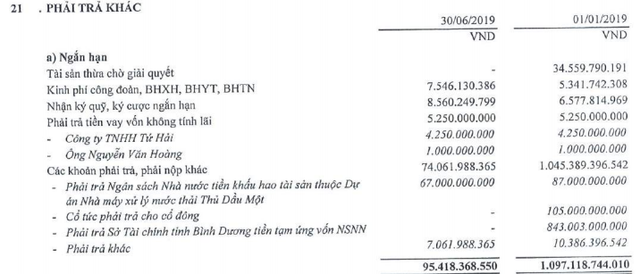

Tính đến hết quý 2 Biwase còn 4.058 tỷ đồng nợ phải trả, giảm gần 5.600 tỷ đồng so với thời điểm đầu năm. Nguyên nhân nợ phải trả giảm sâu là công ty đã giảm khoản phải trả ngắn hạn khác hơn 1.000 tỷ đồng, xuống còn 95 tỷ đồng – đây là khoản phải trả tiền tạm ứng vốn NSNN cho Sở Tài chính Bình Dương (843 tỷ đồng) và cổ tức cho cổ đông (105 tỷ đồng).

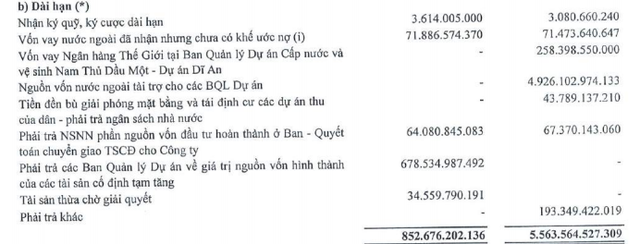

Bên cạnh đó nợ dài hạn giảm mạnh chủ yếu nhờ loại trừ 4.926 tỷ đồng nguồn vốn nước ngoài tài trợ cho các BQL dự án, trong khi đó tăng phải trả cho BQL dự án hơn 678 tỷ đồng về giá trị nguồn vốn hình thành của các tài sản cố định tạm tăng. Nguồn vốn chủ sở hữu giảm hơn 2.000 tỷ đồng do giảm nguồn vốn đầu tư xây dựng cơ bản.

Tính chung 6 tháng đầu năm 2019 doanh thu thuần đạt 1.113 tỷ đồng, tăng 8% so với nửa đầu năm ngoái. Còn lợi nhuận trước thuế đạt 242,2 tỷ đồng. Lợi nhuận sau thuế gấp đôi cùng kỳ, đạt 207,4 tỷ đồng. EPS đạt 1.106 đồng.

Nguyên Phương

Theo Trí thức trẻ

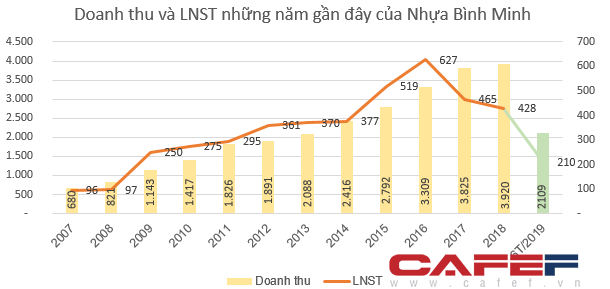

Nhựa Bình Minh (BMP) lãi 119 tỷ đồng trong quý 2, giảm 14% so với cùng kỳ

Chi phí bán hàng và chi phí quản lý doanh nghiệp đội lên cao là nguyên nhân khiến lợi nhuận quý 2 của Nhựa Bình Minh giảm mạnh.

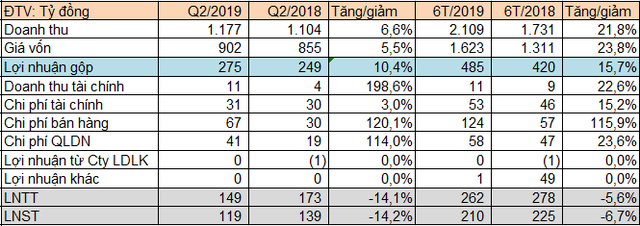

CTCP Nhựa Bình Minh (BMP) công bố báo cáo tài chính hợp nhất quý 2/2019 với doanh thu thuần đạt 1.177 tỷ đồng, tăng 6,6% so với con số 1.104 tỷ đồng đạt được quý 2 năm ngoái. Tuy nhiên nhờ chi phí giá vốn chỉ tăng 5,5% nên lợi nhuận gộp đạt được 275 tỷ đồng, tăng 10,4% so với cùng kỳ.

Doanh thu tài chính gần 11 tỷ đồng chủ yếu là thu lãi tiền gửi, gấp 3 lần quý 2/2018. Tính đến hết quý 2 Nhựa Bình Minh có 300 tỷ đồng tiền gửi có kỳ hạn tại ngân hàng, tăng 100 tỷ đồng so với thời điểm đầu năm. Trong khi đó tiền gửi kỳ hạn dưới 3 tháng giảm 38 tỷ đồng, còn 374 tỷ đồng.

Tuy nhiên chi phí bán hàng hơn gấp đôi cùng kỳ, lên đến gần 67 tỷ đồng, chi phí bán hàng cũng hơn gấp đôi, lên đến 40 tỷ đồng. Tổng cả chi phí bán hàng và chi phí quản lý doanh nghiệp quý 2 tăng 58 tỷ đồng so với cùng kỳ. Chi phí bán hàng tăng chủ yếu do tăng chi phí bán hàng cho hệ thống phân phối. Còn chi phí bán hàng tăng chủ yếu do chi phí dự phòng.

Kết quả, quý 2 Nhựa Bình Minh ghi nhận lãi sau thuế 118,9 tỷ đồng, giảm 14% so với quý 2 năm ngoái.

Lũy kế 6 tháng đầu năm 2019 doanh thu thuần đạt 2.108 tỷ đồng, tăng 21,8% so với nửa đầu năm 2018, thực hiện được 49% kế hoạch cả năm. Lợi nhuận trước thuế đạt 262,4 tỷ đồng, hoàn thành 49% chỉ tiêu lợi nhuận cả năm mà ĐHCĐ giao phó. Lợi nhuận sau thuế đạt 210 tỷ đồng, giảm 6,7% so với lợi nhuận đạt được 6 tháng đầu năm ngoái.

Nguyên Phương

Theo Trí thức trẻ

Nhiệt điện Cẩm Phả (NCP): Lãi quý thứ 2 liên tiếp, vẫn còn lỗ lũy kế trên nghìn tỷ đồng  Tính đến hết quý 2/2019 Nhiệt điện Cẩm Phả đã giảm được hơn 800 tỷ đồng tiền vay nợ tài chính so với đầu năm. CTCP Nhiệt điện Cẩm Phả (mã chứng khoán NCP) công bố kết quả kinh doanh quý 2/2019 với doanh thu đạt 1.113 tỷ đồng, tăng 63% so với cùng kỳ, trong khi giá vốn bỏ ra chỉ tăng...

Tính đến hết quý 2/2019 Nhiệt điện Cẩm Phả đã giảm được hơn 800 tỷ đồng tiền vay nợ tài chính so với đầu năm. CTCP Nhiệt điện Cẩm Phả (mã chứng khoán NCP) công bố kết quả kinh doanh quý 2/2019 với doanh thu đạt 1.113 tỷ đồng, tăng 63% so với cùng kỳ, trong khi giá vốn bỏ ra chỉ tăng...

Tin liên quan

Long Hậu (LHG): Không còn phát sinh doanh thu bán đất nền; LNST quý 2 giảm 41% so với cùng kỳ

Long Hậu (LHG): Không còn phát sinh doanh thu bán đất nền; LNST quý 2 giảm 41% so với cùng kỳ Dược Hậu Giang (DHG): Quý 2 lãi 173 tỷ đồng, tăng 25% so với cùng kỳ

Dược Hậu Giang (DHG): Quý 2 lãi 173 tỷ đồng, tăng 25% so với cùng kỳ Biwase (BWE) báo lãi trước thuế 177 tỷ đồng trong 5 tháng đầu năm 2019

Biwase (BWE) báo lãi trước thuế 177 tỷ đồng trong 5 tháng đầu năm 2019 Không chịu khoản lỗ tỷ giá, Thủy điện Đa Nhim - Hàm Thuận - Đa Mi (DNH) báo lãi trước thuế 386 tỷ đồng trong quý 1/2019

Không chịu khoản lỗ tỷ giá, Thủy điện Đa Nhim - Hàm Thuận - Đa Mi (DNH) báo lãi trước thuế 386 tỷ đồng trong quý 1/2019 Petroland 'ngập' trong thua lỗ

Petroland 'ngập' trong thua lỗ Bút bi Thiên Long (TLG) lãi 153 tỷ đồng sau thuế trong quý II, tăng gần 44%

Bút bi Thiên Long (TLG) lãi 153 tỷ đồng sau thuế trong quý II, tăng gần 44%

Cáp treo Núi Bà Tây Ninh (TCT): Lãi ròng nửa đầu năm đạt 71 tỷ đồng, vượt 29% kế hoạch năm

Cáp treo Núi Bà Tây Ninh (TCT): Lãi ròng nửa đầu năm đạt 71 tỷ đồng, vượt 29% kế hoạch năm Tổng công ty Mỏ Việt Bắc (MVB) lãi trước thuế 94 tỷ đồng nửa đầu năm, hoàn thành 77% kế hoạch

Tổng công ty Mỏ Việt Bắc (MVB) lãi trước thuế 94 tỷ đồng nửa đầu năm, hoàn thành 77% kế hoạch Bánh kẹo Hải Hà (HHC): Nhân sự biến động lớn, ghi nhận lỗ kỷ lục trong quý 2/2019

Bánh kẹo Hải Hà (HHC): Nhân sự biến động lớn, ghi nhận lỗ kỷ lục trong quý 2/2019 Dược Hậu Giang lãi 173 tỷ đồng trong quý II, tăng gần 25% so với cùng kỳ

Dược Hậu Giang lãi 173 tỷ đồng trong quý II, tăng gần 25% so với cùng kỳ Nam Long: Lãi suất vay chỉ 6,5% - 8%/năm, lãi ròng 6 tháng tăng 24% đạt 266 tỷ đồng

Nam Long: Lãi suất vay chỉ 6,5% - 8%/năm, lãi ròng 6 tháng tăng 24% đạt 266 tỷ đồng KIDO: Nhờ sự tăng trưởng mạnh ngành lạnh, 6 tháng hoàn thành hơn 50% kế hoạch lợi nhuận

KIDO: Nhờ sự tăng trưởng mạnh ngành lạnh, 6 tháng hoàn thành hơn 50% kế hoạch lợi nhuận Vụ nữ sinh Vĩnh Long tử vong: Xử lý thật nghiêm nếu phát hiện sai phạm07:29

Vụ nữ sinh Vĩnh Long tử vong: Xử lý thật nghiêm nếu phát hiện sai phạm07:29 Thanh niên quê Hà Nội 'bắt cá 2 tay' đánh gục bạn gái ở quán cà phê sắp hầu tòa01:27

Thanh niên quê Hà Nội 'bắt cá 2 tay' đánh gục bạn gái ở quán cà phê sắp hầu tòa01:27 Sạt lở đất vùi lấp căn nhà ở Sa Pa, người phụ nữ tử vong08:16

Sạt lở đất vùi lấp căn nhà ở Sa Pa, người phụ nữ tử vong08:16 Nga điều tiêm kích Su-35 cản trở Estonia bắt giữ tàu dầu?09:27

Nga điều tiêm kích Su-35 cản trở Estonia bắt giữ tàu dầu?09:27 Đè vạch chờ đèn đỏ cũng bị phạt 20 triệu là quá nặng?09:35

Đè vạch chờ đèn đỏ cũng bị phạt 20 triệu là quá nặng?09:35 Trương Mỹ Lan đề nghị định giá lại 1.166 mã tài sản10:31

Trương Mỹ Lan đề nghị định giá lại 1.166 mã tài sản10:31 Ấn Độ khánh thành cơ sở sản xuất tên lửa BrahMos09:57

Ấn Độ khánh thành cơ sở sản xuất tên lửa BrahMos09:57 Trung Quốc công bố sách trắng về an ninh quốc gia trong thời đại mới09:17

Trung Quốc công bố sách trắng về an ninh quốc gia trong thời đại mới09:17 Giáo hoàng Leo XIV gọi điện cho Tổng thống Ukraine, chưa có kế hoạch thăm Mỹ08:56

Giáo hoàng Leo XIV gọi điện cho Tổng thống Ukraine, chưa có kế hoạch thăm Mỹ08:56 Malaysia tìm giải pháp sau khi voi con bị xe tông chết vì băng ngang xa lộ01:22

Malaysia tìm giải pháp sau khi voi con bị xe tông chết vì băng ngang xa lộ01:22 Khi thương chiến Mỹ - Trung hạ nhiệt09:43

Khi thương chiến Mỹ - Trung hạ nhiệt09:43Tin đang nóng

Cảnh sát công bố hình ảnh thực phẩm chức năng giả của vợ chồng dược sĩ Hà Nội

Cảnh sát công bố hình ảnh thực phẩm chức năng giả của vợ chồng dược sĩ Hà Nội Ý Nhi tạch hết giải, vẫn "nắm chắc" ngôi Á hậu Miss World nhờ 1 điều?

Ý Nhi tạch hết giải, vẫn "nắm chắc" ngôi Á hậu Miss World nhờ 1 điều? Covid 19 đột biến chủng mới ở Thái Lan, TPHCM ghi nhận số ca nhiễm tăng nhanh

Covid 19 đột biến chủng mới ở Thái Lan, TPHCM ghi nhận số ca nhiễm tăng nhanh Ái nữ của "ông trùm truyền thông" nghìn tỷ đầu tiên ở Việt Nam: Tốt nghiệp ĐH Oxford danh giá, 17 tuổi sáng lập quỹ từ thiện xây cầu khắp mọi miền Tổ quốc

Ái nữ của "ông trùm truyền thông" nghìn tỷ đầu tiên ở Việt Nam: Tốt nghiệp ĐH Oxford danh giá, 17 tuổi sáng lập quỹ từ thiện xây cầu khắp mọi miền Tổ quốc Em gái "chân dài" của Lâm Tây xinh đẹp tựa bông hồng đỏ rực trong lễ trưởng thành, ôm bố khóc nấc gây xúc động

Em gái "chân dài" của Lâm Tây xinh đẹp tựa bông hồng đỏ rực trong lễ trưởng thành, ôm bố khóc nấc gây xúc động Hai cựu giám đốc điện lực Bình Thuận bị chủ tịch Tập đoàn Tuấn Ân mua chuộc 10 tỷ đồng

Hai cựu giám đốc điện lực Bình Thuận bị chủ tịch Tập đoàn Tuấn Ân mua chuộc 10 tỷ đồng

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Các nước châu Âu gấp rút có động thái trước thềm đối thoại giữa lãnh đạo Nga - Mỹ

Thế giới

17:56:23 19/05/2025

Tiểu thư giới tài phiệt là "ái nữ ngành thép": 20 tuổi đứng tên 5 công ty, hiện lao đao vì nghi vấn tham nhũng của ông nội và bố mẹ

Sao châu á

17:54:58 19/05/2025

Phan Đình Tùng: Từng muốn làm linh mục, thủng màng nhĩ, giờ ra sao?

Sao việt

17:51:53 19/05/2025

Hoa hậu Thiên Ân diện váy đính hoa, được khen khi trở lại sàn catwalk

Phong cách sao

17:46:05 19/05/2025

Sau biến cố bệnh tật, vợ chồng ở Gia Lai biến nhà cũ thành điểm săn mây đẹp mê

Netizen

17:39:50 19/05/2025

Nhạc sĩ Anh Quân: "Mỹ Anh là một nghệ sĩ khác biệt và hoàn toàn tự lập"

Nhạc việt

17:13:33 19/05/2025

Nam NSƯT leo rào diễn 20 show một ngày, đưa hết tiền cho vợ mua bất động sản và kết quả

Tv show

17:04:54 19/05/2025

Hôm nay nấu gì: Cơm tối thanh mát, dễ ăn

Ẩm thực

16:40:21 19/05/2025

Werenoi qua đời đột ngột ở tuổi 31, nguyên nhân bất ngờ khiến fan sửng sốt!

Sao âu mỹ

15:28:03 19/05/2025

Phim mới của Jo Bo Ah Lee Jae Wook gây tranh cãi vẫn 'gây bão' Netflix

Phim châu á

15:05:58 19/05/2025

Sốc: Phát hiện thi thể sao nam nổi tiếng trong rừng, 2 tay bị trói chặt

Sốc: Phát hiện thi thể sao nam nổi tiếng trong rừng, 2 tay bị trói chặt Vụ bố nhảy xuống giếng cứu con: Gần 2 giờ đấu tranh với "tử thần"

Vụ bố nhảy xuống giếng cứu con: Gần 2 giờ đấu tranh với "tử thần"

Thất bại đầu tiên của Hoa hậu Ý Nhi ở Miss World 2025

Thất bại đầu tiên của Hoa hậu Ý Nhi ở Miss World 2025

Đề nghị truy tố Tổng Biên tập Tạp chí Môi trường và Đô thị Việt Nam cùng 41 bị can

Đề nghị truy tố Tổng Biên tập Tạp chí Môi trường và Đô thị Việt Nam cùng 41 bị can Đặc điểm nhận dạng nghi phạm sát hại Tổ trưởng an ninh trật tự cơ sở

Đặc điểm nhận dạng nghi phạm sát hại Tổ trưởng an ninh trật tự cơ sở