Chứng khoán các thị trường mới nổi “ảm đạm” trong thập kỷ qua

Giá vàng hôm nay 27/12: Tâm lý quan ngại tiếp tục đẩy giá vàng đi lên

Giá vàng hôm nay 27/12: Tâm lý quan ngại tiếp tục đẩy giá vàng đi lên M&A doanh nghiệp nhà nước và bài học từ AVG

M&A doanh nghiệp nhà nước và bài học từ AVGDù có khởi đầu mạnh mẽ vào năm 2010, cổ phiếu thị trường mới nổi vẫn kém hơn thị trường phát triển trong thập niên qua.

Chỉ số MSCI của thị trường mới nổi chỉ tăng 15% kể từ đầu năm 2010. Trong khi đó, MSCI World index đã mang lại lợi nhuận khổng lồ, với mức tăng 104% trong cùng thập niên qua.

Reuters bình luận rằng, diễn biến trên là do cổ phiếu thị trường mới nổi bị đè nặng bởi các sự kiện như bán tháo tại thị trường Trung Quốc, khủng hoảng nợ ở Thổ Nhĩ Kỳ, Argentina và cuộc chiến thương mại Mỹ-Trung.

Chỉ số MSCI thị trường mới nổi (vàng) so với MSCI World index. Đồ họa: Reuters

Thái Lan, Philippines và Đài Loan dẫn đầu các thị trường mới nổi, với mức tăng hơn 50% trong thập kỷ qua. Trong khi đó, Hy Lạp, Thổ Nhĩ Kỳ và Cezch đứng cuối danh sách với lợi nhuận âm.

Giai đoạn năm 2010 đến tháng 12/2019, vốn ngoại đổ vào thị trường chứng khoán mới nổi có nhiều biến động. Nhà đầu tư ngoài chùn bước khi quan điểm về mức độ rủi ro của họ luôn thay đổi. Đây cũng là giai đoạn Mỹ liên tục nâng lãi suất trong bối cảnh các ngân hàng trung ương lớn bắt đầu giảm kích thích.

Tỷ số P/E trong 12 tháng qua tại thị trường mới nổi. Đồ họa: Reuters

Chỉ số MSCI thị trường mới nổi cũng chỉ ra tỷ số P/E 12 tháng qua, tính đến cuối tháng 11/2019, ở mức 11,8. Còn mức trung bình 10 năm là 10,9. Mức thấp nhất của nó là 8,5 vào tháng 10/2011 và mức cao là 13,09 vào tháng 1/2018. Trung Quốc và Ba Lan chứng kiến P/E giảm mạnh nhất trong thập kỷ qua còn Thái Lan thì ghi nhận P/E tăng mạnh nhất.

Nga và Cezch dẫn đầu về tỷ lệ chi trả cổ tức , trong khi Ấn Độ có tỷ suất sinh lợi thấp nhất. Cổ tức của Nga tăng lên 6,8% vào cuối tháng 11/2019, so với mức 1,6% vào đầu năm 2010. Tỷ lệ cổ tức của Chile cũng tăng lên 3,6, từ mức 1,3%.

Video đang HOT

Tỷ lệ chi trả cổ tức các nước thị trường mới nổi. Đồ họa: Reuters

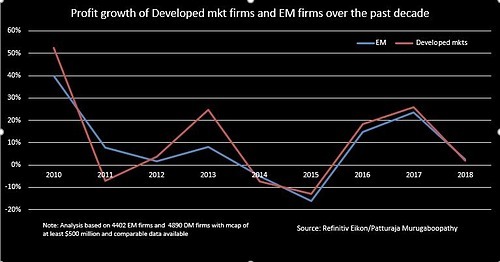

Theo phân tích của Reuters với 4.402 công ty, lợi nhuận của các công ty tại thị trường mới nổi đã chậm lại, sau khi họ đạt mức tăng trưởng 40% trong năm 2010. Nguyên nhân đến từ các yếu tố như giá hàng hóa giảm, nhu cầu chậm đối với các sản phẩm công nghệ và căng thẳng thương mại Mỹ-Trung.

Phân tích cũng cho thấy tăng trưởng lợi nhuận của các công ty thị trường mới nổi tụt lại so với các công ty thị trường phát triển trong phần lớn thập kỷ qua.

Lợi nhuận các công ty thị trường phát triển (đỏ) và mới nổi (xanh) trong thập kỷ qua. Đồ họa: Reuters

Các công ty Trung Quốc, Mexico và Thái Lan có mức tăng trưởng lợi nhuận trung bình cao nhất, từ 10% trở lên trong 10 năm qua. Hungary, Ai Cập và Thổ Nhĩ Kỳ có mức tăng trưởng trung bình âm.

Các công ty thị trường mới nổi đã cắt giảm bớt nợ. Nhưng đồng thời, họ cũng chậm kế hoạch mở rộng quy mô do nhu cầu xuất khẩu giảm.

Theo VNE

Tín hiệu tiêu cực cho hút vốn ngoại

Việc cổ phiếu Việt Nam bất ngờ bị giảm tỷ trọng trong rổ MSCI Frontier Markets Index đang là tín hiệu không tích cực, phần nào ảnh hưởng tới dòng vốn ngoại vào thị trường Việt Nam.

Ảnh minh họa. Nguồn: Internet

Theo tin từ MSCI, sau đợt cơ cấu danh mục cuối tháng 11 vừa qua, tỷ trọng cổ phiếu Việt Nam trong rổ chỉ số MSCI Frontier Markets Index đã giảm từ mức 18,77% xuống còn 16,96%. Ở chiều ngược lại, thị trường Kuwait lên tới 36,86%, tăng mạnh hơn 6% so với tháng trước đó.

Ngược chiều dự báo

Các cổ phiếu Việt Nam bị giảm tỷ trọng trong đợt cơ cấu danh mục tháng 11 của MSCI là điều khá bất ngờ với giới đầu tư, bởi tỷ trọng cổ phiếu Việt Nam trong nhiều tháng gần đây liên tục được gia tăng.

Thậm chí, trong một báo cáo cách đây không lâu, MSCI còn ước tính tỷ trọng cổ phiếu Việt Nam trong rổ MSCI Frontier Markets Index sẽ lên tới 25,2% khi Kuwait được nâng hạng thị trường Emerging Markets vào năm 2020.

Trong danh sách 10 cổ phiếu lớn nhất danh mục MSCI Frontier Markets Index hiện có 3 cổ phiếu Việt Nam, bao gồm VIC (Vingroup) với tỷ lệ 3,69%, VHM (Vinhomes) với tỷ lệ 2,93% và VNM (Vinamilk) có tỷ lệ 2,82%.

Trước đó, hồi giữa năm 2019, các công ty chứng khoán ước tính thị trường chứng khoán (TTCK) Việt Nam được kỳ vọng sẽ nhận được khoảng 66 triệu USD (1.500 tỷ đồng) từ MSCI Frontier Markets Index và MSCI Frontier Markets 100 Index khi Argentina chính thức được nâng hạng lên thị trường mới nổi.

Ngoài ra, con số 66 triệu USD đề cập ở trên mới chỉ tính đến các quỹ mô phỏng theo MSCI Frontier Markets Index và MSCI Frontier Markets 100 Index, mà chưa tính đến các quỹ chủ động như MSCI Frontier Emerging Index hoặc S&P/BNP Mellon New Frontier Index và do đó lượng tiền phân bổ sang TTCK Việt Nam từ các quỹ đầu tư vào thị trường cận biên có thể lớn hơn nữa.

Do không phải quỹ ETFs nên việc tái cơ cấu danh mục của MSCI không nhất thiết phải theo đúng chuẩn của các chỉ số cơ sở, nhưng việc bất ngờ bị giảm tỷ trọng của MSCI cũng là tín hiệu không tích cực, phần nào ảnh hưởng tới dòng vốn ngoại vào thị trường Việt Nam.

Trong phiên 26/11, quỹ iShare MSCI Frontier 100 ETF đã thực hiện cơ cấu danh mục, gây nên ảnh hưởng không nhỏ tới TTCK Việt Nam. Dữ liệu giao dịch cho thấy khối ngoại đã bán ròng hơn 200 tỷ đồng tại phiên này, đóng góp một phần không nhỏ là iShare MSCI Frontier 100 ETF.

Số liệu mới nhất của iShare MSCI Frontier 100 ETF cho thấy tỷ trọng cổ phiếu Việt Nam tại quỹ này chỉ còn 12,07%, giảm khoảng 2,5% so với trước phiên 26/11. Như vậy, ước tính iShare MSCI Frontier 100 ETF đã bán ra khoảng 12 triệu USD (250 tỷ đồng) cổ phiếu Việt Nam trong đợt cơ cấu tháng 11 vừa qua.

Chưa có cơ sở để khẳng định chắc chắn dòng vốn ngoại sẽ chảy mạnh vào TTCK

Rủi ro hiện hữu tại ETF

TTCK Việt đang trải qua những phiên giao dịch mệt mỏi khi chỉ số Vn-Index tăng ở mức nhẹ nhưng giảm thì khá mạnh. Đây là đợt điều chỉnh mạnh nhất của Vn-Index từ đầu năm mà chưa hề có nhịp phục hồi nào.

Trước đó, trong đợt điều chỉnh từ đỉnh tháng 3 tới cuối tháng 6, Vn- Index giảm còn mạnh hơn (-6,79%) nhưng thị trường vẫn liên tục xuất hiện các nhịp hồi phục ngắn hạn sau khi sụt giảm chưa tới 5%, chưa kể các phiên tăng - giảm đan xen đều diễn ra trong suốt xu thế giảm.

Một điểm sáng của thị trường trong thời gian qua là sau thời gian dài bán ròng tại cả 3 sàn giao dịch, nhà đầu tư nước ngoài đã quay trở lại mua ròng nhẹ trong những phiên gần đây, mang lại kỳ vọng dòng vốn ngoại đã bán đủ và quay trở lại với thị trường.

Việc khối ngoại mua ròng trở lại có thể giúp chỉ số Vn-Index bớt đi một sức ép đáng kể, kết hợp cùng nhiều yếu tố khác kỳ vọng có thể chấm dứt được xu hướng giảm.

Tuy nhiên, báo cáo dòng lưu chuyển vốn toàn cầu của Chứng khoán SSI mới đây lại cho biết cổ phiếu ở các thị trường mới nổi có mối liên hệ rõ ràng hơn với dòng vốn của các quỹ đầu tư so với các thị trường phát triển.

Chỉ số MSCI Emerging Market (thị trường mới nổi) đã có lúc tăng tới hơn 4% trong 3 tuần vừa qua, khi có khoảng 5,2 tỷ USD chảy vào cổ phiếu của các thị trường mới nổi và trong bối cảnh căng thẳng thương mại tạm lắng.

Thế nhưng, dòng vốn tăng thêm 4 tuần vừa qua ở các thị trường mới nổi tập trung vào các quỹ đầu tư toàn cầu và phần nhiều đổ vào thông qua các ETF, nên dòng vốn vào nhanh nhưng cũng có thể ra nhanh.

Cũng theo SSI, trong các đợt tăng mạnh của TTCK Việt Nam đều được hỗ trợ bởi dòng vốn từ các quỹ ETF. Mối tương quan này mờ nhạt hơn trong tháng 6 và 7 khi các quỹ ETF ghi nhận vào ròng nhưng Vn-Index không có nhiều khởi sắc.

Với những diễn biến mới của dòng vốn toàn cầu trong thời gian gần đây, nếu không có những biến động bất ngờ như đổ vỡ của đàm phán thương mại Mỹ - Trung thì dòng vốn nước ngoài, trong đó có ETF được hy vọng sẽ tích cực hơn, từ đó tạo sự nâng đỡ cho chỉ số trong thời gian cuối năm 2019, đầu năm 2020.

Thế nhưng, nếu chiến tranh thương mại Mỹ - Trung gặp bất trắc thì dòng vốn ngoại sẽ bị rút ra khỏi thị trường nhanh chóng qua các quỹ đầu tư.

Theo Linh Đan/thoibaokinhdoanh.vn

Ra mắt thương hiệu chứng khoán Pinetree Việt Nam  Ngày 4/12, tại Hà Nội, Hanwha Investment & Securities đã tổ chức lễ ra mắt thương hiệu mới. Qua đó, Hanwha Investment & Securities tại Việt Nam chính thức được đổi tên thành PINETREE SECURITIES, bắt đầu thúc đẩy đầu tư các dịch vụ tài chính kỹ thuật số. Hanwha Investment & Securities, một thành viên của tập đoàn Hanwha, tự hào thuộc...

Ngày 4/12, tại Hà Nội, Hanwha Investment & Securities đã tổ chức lễ ra mắt thương hiệu mới. Qua đó, Hanwha Investment & Securities tại Việt Nam chính thức được đổi tên thành PINETREE SECURITIES, bắt đầu thúc đẩy đầu tư các dịch vụ tài chính kỹ thuật số. Hanwha Investment & Securities, một thành viên của tập đoàn Hanwha, tự hào thuộc...

Tin liên quan

Theo chân phố Wall, chứng khoán châu Á khởi sắc

Theo chân phố Wall, chứng khoán châu Á khởi sắc VN-Index vẫn áp sát ngưỡng 1.000 điểm dù Việt Nam chưa được nâng hạng

VN-Index vẫn áp sát ngưỡng 1.000 điểm dù Việt Nam chưa được nâng hạng Giới đầu tư chứng khoán thế giới: Cơ hội tại Việt Nam lớn hơn rủi ro từ thương chiến

Giới đầu tư chứng khoán thế giới: Cơ hội tại Việt Nam lớn hơn rủi ro từ thương chiến "Ông vua của thị trường mới nổi" Mark Mobius vẫn sáng suốt ở độ tuổi 80 nhờ luôn đặt ra 2 câu hỏi cấp thiết trước khi đầu tư

"Ông vua của thị trường mới nổi" Mark Mobius vẫn sáng suốt ở độ tuổi 80 nhờ luôn đặt ra 2 câu hỏi cấp thiết trước khi đầu tư Khối ngoại được dự báo sẽ tiếp tục mua ròng

Khối ngoại được dự báo sẽ tiếp tục mua ròng Cổ tức cao có làm "mát lòng" cổ đông?

Cổ tức cao có làm "mát lòng" cổ đông?

Nhận định chứng khoán 29/8: Rủi ro tạm thời được tiết chế

Nhận định chứng khoán 29/8: Rủi ro tạm thời được tiết chế Chứng khoán chiều 28/8: Khớp lệnh cả phiên chỉ đạt 2.400 tỷ đồng, ROS đóng góp 16,5%

Chứng khoán chiều 28/8: Khớp lệnh cả phiên chỉ đạt 2.400 tỷ đồng, ROS đóng góp 16,5% Chứng khoán châu Á biến động trái chiều

Chứng khoán châu Á biến động trái chiều Nhiều cổ phiếu trắng bên mua, chứng khoán tăng giảm trái chiều

Nhiều cổ phiếu trắng bên mua, chứng khoán tăng giảm trái chiều Phiên chiều 28/8: Hồi hộp phút cuối

Phiên chiều 28/8: Hồi hộp phút cuối Chứng khoán sáng 28/8: Thanh khoản thấp, tiền né tránh vào các cổ phiếu lớn

Chứng khoán sáng 28/8: Thanh khoản thấp, tiền né tránh vào các cổ phiếu lớn Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48

Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48 Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08

Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08 Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40

Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40 Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42

Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42 Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05

Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05 Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04

Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04 Máy bay SpiceJet rơi bánh khi cất cánh, 70 hành khách thoát nạn04:36

Máy bay SpiceJet rơi bánh khi cất cánh, 70 hành khách thoát nạn04:36 Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36

Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36 Bạo lực chính trị giữa nước Mỹ bị chia rẽ07:55

Bạo lực chính trị giữa nước Mỹ bị chia rẽ07:55 Romania xuất kích máy bay chiến đấu, Ba Lan đóng cửa sân bay vì cảnh báo UAV09:08

Romania xuất kích máy bay chiến đấu, Ba Lan đóng cửa sân bay vì cảnh báo UAV09:08Tin đang nóng

Lần đầu lộ ảnh Sơn Tùng ôm sát rạt Thiều Bảo Trâm?

Lần đầu lộ ảnh Sơn Tùng ôm sát rạt Thiều Bảo Trâm? Mâu thuẫn tình cảm, dùng dao truy sát "tình địch"

Mâu thuẫn tình cảm, dùng dao truy sát "tình địch" Nhìn 1 chi tiết trong bức ảnh bị chụp lén mới hiểu vì sao Đỗ Thị Hà được chọn làm dâu hào môn!

Nhìn 1 chi tiết trong bức ảnh bị chụp lén mới hiểu vì sao Đỗ Thị Hà được chọn làm dâu hào môn! 9 tháng làm vợ, tôi ôm cái thai bị chối bỏ và 150 triệu đồng "bốc hơi"

9 tháng làm vợ, tôi ôm cái thai bị chối bỏ và 150 triệu đồng "bốc hơi" "Em gái quốc dân" khoe sắc cực phẩm nhưng bị bạn trai ghẻ lạnh: Tin đồn lén sinh con mới sốc nhất!

"Em gái quốc dân" khoe sắc cực phẩm nhưng bị bạn trai ghẻ lạnh: Tin đồn lén sinh con mới sốc nhất! Xây nhầm nhà trên đất người khác ở TPHCM: Lô góc làm sân chơi, xây nhà qua hàng xóm

Xây nhầm nhà trên đất người khác ở TPHCM: Lô góc làm sân chơi, xây nhà qua hàng xóm Cái tên bất ngờ lọt vào top 10 điện thoại bán chạy nhất Quý II/2025

Cái tên bất ngờ lọt vào top 10 điện thoại bán chạy nhất Quý II/2025 Đêm kỷ niệm bảy năm ngày cưới đáng lẽ ngọt ngào, nhưng chỉ một vị khách không mời đã khiến trái tim tôi rơi xuống vực sâu

Đêm kỷ niệm bảy năm ngày cưới đáng lẽ ngọt ngào, nhưng chỉ một vị khách không mời đã khiến trái tim tôi rơi xuống vực sâuTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Ngày 19/9 bùng nổ vận may: 3 con giáp bước vào "ngày vàng" sự nghiệp thăng hoa, tình tiền đều vượng

Trắc nghiệm

10:50:01 19/09/2025

Hấp dẫn du lịch cộng đồng bản Ké

Du lịch

10:37:27 19/09/2025

Cựu hoa khôi VTV khoe 1 góc vườn nhà đẹp rụng tim, yên bình đến mức muốn dọn về sống luôn!

Sáng tạo

10:25:02 19/09/2025

Thu giữ 33 khẩu súng và hàng nghìn viên đạn từ nước ngoài về Việt Nam

Pháp luật

09:54:38 19/09/2025

Nữ minh tinh 47 tuổi là cao thủ mặc đồ thu đông, phụ nữ trung niên nên tham khảo

Phong cách sao

09:51:42 19/09/2025

4 mẫu quần jeans không bao giờ lỗi mốt, phụ nữ trên 40 tuổi mặc là đẹp nhất

Thời trang

09:48:40 19/09/2025

Vụ con bị tát, phụ huynh bức xúc đăng lên mạng: Giải trình của cô giáo

Tin nổi bật

09:44:13 19/09/2025

Khi tôi giàu, vợ ở bên, nhưng chỉ một lần không làm ra tiền đã khiến cô ấy lộ rõ bộ mặt thật

Góc tâm tình

08:58:13 19/09/2025

Ông lão miền Tây 25 năm 'thổi hồn' vào lá thốt nốt, lập kỷ lục Việt Nam

Netizen

08:53:58 19/09/2025

Brooklyn Beckham bị xóa khỏi phim tài liệu của mẹ?

Sao thể thao

08:43:42 19/09/2025

Vụ "mỹ nam Trung Quốc" nhảy lầu bất thường: Rò rỉ clip bị ném khỏi tòa nhà, mẹ già 72 tuổi tuyệt vọng đòi công lý?

Vụ "mỹ nam Trung Quốc" nhảy lầu bất thường: Rò rỉ clip bị ném khỏi tòa nhà, mẹ già 72 tuổi tuyệt vọng đòi công lý? Rộ tin sốc về tính mạng của Ngô Diệc Phàm trong tù

Rộ tin sốc về tính mạng của Ngô Diệc Phàm trong tù "Ngọc nữ mới của Vbiz" đẹp điên đảo đến mức netizen "phong thần", lấn lướt cả Minh Hằng - Thiều Bảo Trâm?

"Ngọc nữ mới của Vbiz" đẹp điên đảo đến mức netizen "phong thần", lấn lướt cả Minh Hằng - Thiều Bảo Trâm? Rộ tin Youtuber/Tiktoker nổi tiếng trong giới công nghệ vừa qua đời, chuyến đi cuối cùng thành thảm cảnh

Rộ tin Youtuber/Tiktoker nổi tiếng trong giới công nghệ vừa qua đời, chuyến đi cuối cùng thành thảm cảnh Lan Phương kể góc khuất hôn nhân, thu nhập 7 tỷ đồng/năm tại phiên tòa ly hôn chồng Tây

Lan Phương kể góc khuất hôn nhân, thu nhập 7 tỷ đồng/năm tại phiên tòa ly hôn chồng Tây "Triển Chiêu" sinh ra ở Việt Nam: 3 đời vợ đều toàn mỹ nhân, giờ thành "tỷ phú không tuổi" khét tiếng Cbiz

"Triển Chiêu" sinh ra ở Việt Nam: 3 đời vợ đều toàn mỹ nhân, giờ thành "tỷ phú không tuổi" khét tiếng Cbiz Nguyên nhân qua đời của nam diễn viên Vu Mông Lung

Nguyên nhân qua đời của nam diễn viên Vu Mông Lung Mỹ nhân Việt một mình nuôi 5 con, bỏ trống nhà 16 tỷ ở TP.HCM, U40 sang Mỹ cưới chồng

Mỹ nhân Việt một mình nuôi 5 con, bỏ trống nhà 16 tỷ ở TP.HCM, U40 sang Mỹ cưới chồng Tóc Tiên dọn ra khỏi biệt thự, Touliver có thay đổi khác lạ nhất từ trước đến nay?

Tóc Tiên dọn ra khỏi biệt thự, Touliver có thay đổi khác lạ nhất từ trước đến nay? Đôi nam nữ tử vong trong nhà nghỉ ở Khánh Hòa

Đôi nam nữ tử vong trong nhà nghỉ ở Khánh Hòa