Chưa kịp khôi phục hợp đồng, mất trắng tiền bảo hiểm

Buôn lậu thuốc lá Jet và Hero bị phạt 15 năm tù

Buôn lậu thuốc lá Jet và Hero bị phạt 15 năm tù Thợ kim hoàn nấu chảy vàng của chủ đem bán

Thợ kim hoàn nấu chảy vàng của chủ đem bánHôm nay, 3.11, ở phiên phúc thẩm, TAND TP.HCM tuyên bác kháng cáo đòi 250 triêu đông tiên bảo hiêm nhân thọ của nguyên đơn là bà Nguyên Thị Trinh đôi với Dai-Ichi VN. Ngoài ra bà Trinh phải chịu hơn 12 triệu đồng án phí.

Ảnh minh họa: TNO

HĐXX nhận định việc người tham gia bảo hiểm (ông Nguyễn Trung Đức, chồng bà Trinh) mất đột ngột là ngoài ý muốn và cũng là sự kiện pháp lý để giải quyết vấn đề bảo hiểm nhưng do hợp đồng bảo hiểm giữa ông Đức và công ty Dai-Ichi Việt Nam chưa được khôi phục đúng thủ tục theo quy tắc, điều khoản sản phẩm bảo hiểm khi hai bên ký là lỗi của khách hàng nên cấp phúc thẩm không thể chấp nhận yêu cầu của bà Trinh, nên tuyên y án sơ thẩm.

Bà Trinh trình bày, cuối tháng 1.2013, ông Đức tham gia hợp đồng bảo hiểm với công ty Dai-Ichi Việt Nam, mức bảo hiểm 250 triệu đồng. Ngày 28.7.2014, ông Đức không thanh toán kỳ phí bảo hiểm khi đến hạn nên tháng 9.2014, công ty bảo hiểm gửi thông báo cho ông Đức về tình trạng tạm thời mất hiệu lực của hợp đồng bảo hiểm.

Ngày 25.10.2014 (đúng vào thứ 7) bà Trinh đến công ty bảo hiểm nộp thay cho chồng gần 2 triệu đồng của kỳ phí bảo hiểm trể hạn và lập phiếu yêu cầu khôi phục hợp đồng.

Tuy nhiên, do phiếu yêu cầu khôi phục không có chữ ký của ông Đức, là người mua bảo hiểm nên công ty Dai-Ichi Việt Nam không nhận để xử lý yêu cầu khôi phục này. Qua đó, nhân viên bảo hiểm hẹn bà Trinh thứ 2 cùng chồng đến làm việc về nội dung yêu cầu khôi phục hiệu lực hợp đồng.

Bất ngờ, ngày 26.10.2014, ông Đức bị tai nạn giao thông, qua đời. Sau đó, bà Trinh yêu cầu công ty Dai-Ichi Việt Nam trả tiền bảo hiểm đã giao kết; tuy nhiên. theo văn bản trả lời của Dai-Ichi Việt Nam, bị đơn từ chối chi trả bảo hiểm với lý do “hợp đồng tạm thời mất hiệu lực, ông Đức chưa hoàn tất thủ tục ký và nộp phiếu yêu cầu khôi phục hiệu lực của hợp đồng theo quy tắc và điều khoản của sản phẩm”.

Video đang HOT

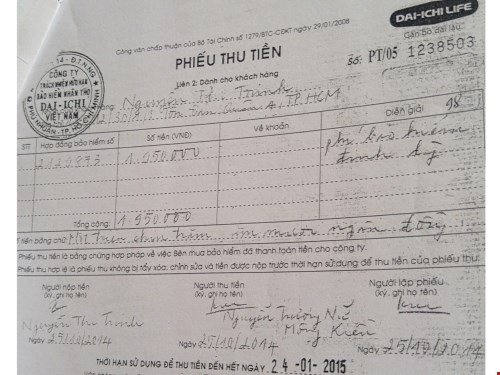

Phiếu thu phí báo hiểm định kỳ trể hạn – Ảnh: Phan Thương

Cho rằng, quan điểm trên của công ty Dai-Ichi Việt Nam là bắt lỗi khách hàng và thực tế là bà Trinh đã thanh toán phí bảo hiểm thay cho chồng, bị đơn cũng đã nhận tiền này, xuất phiếu thu nhưng nay họ từ chối chi trả bảo hiểm là không phù hợp.

Liên quan đến việc khôi phục hiệu lực của hợp đồng bảo hiểm, tại phiên tòa phúc thẩm, đại diện công ty Dai-Ichi Việt Nam cho biết quy tắc và điều khoản sản phẩm bảo hiểm có quy định “người có thể yêu cầu khôi phục hiệu lực của hợp đồng là bên mua bảo hiểm; hợp đồng bảo hiểm chỉ được coi là đã khôi phục hiệu lực khi có văn bản chấp thuận của công ty. Thời điểm hợp đồng được khôi phục sẽ được ghi rõ trên văn bản chấp thuận này; bên mua bảo hiểm và người được bảo hiểm vẫn phải còn sống vào thời điểm khôi phục”.

Từ đó, công ty Dai-Ichi Việt Nam cho rằng vì thời điểm ông Đức mất nhưng hợp đồng bảo hiểm chưa được khôi phục nên công ty không đồng ý thanh toán số tiền 250 triệu đồng phí báo hiểm.

Trong khi đó, bà Trinh cho biết khi tham gia bảo hiểm nhân thọ, phía bị đơn không giao bảng quy tắc bảo hiểm cho chồng mình, không cung cấp thông tin rõ ràng là lừa dối khách hàng.

Phan Thương

Theo Thanhnien

Mua trả góp 5 chiếc iPhone 5S về bán lấy tiền tiêu xài

Thấy thủ tục mua trả góp có nhiều kẽ hở, Danh nảy sinh ý định lừa đảo bằng hình thức mua điện thoại trả góp rồi đem bán lấy tiền tiêu xài.

Theo tin từ báo Công lý, chiều ngày 30/11, TAND thành phố Hà Nội đã tuyên phạt bị cáo Hoàng Tiến Danh, 25 tuổi (ở quận Long Biên, Hà Nội), 24 tháng tù; Phú Trung Dũng, 25 tuổi (ở huyện Chương Mỹ, Hà Nội), 9 tháng tù cùng về tội "Lừa đảo chiếm đoạt tài sản".

Hai bị cáo Danh, Dũng tại phiên xét xử - Ảnh: báo Công lý

Theo truy tố, Dũng vốn là nhân viên hợp đồng của Công ty TNHH một thành viên Tài chính PPF Việt Nam (hiện đã đổi tên). Quá trình kinh doanh, Công ty PPF có chương trình hợp tác với Công ty bán lẻ FPT về việc cấp tín dụng trả góp cho khách hàng không đủ tiền để trả một lần khi mua các sản phẩm điện máy của FPT.

Báo Đầu tư chứng khoán cũng cho hay, giữa năm 2013, do không đủ tiền, Danh tìm đến bạn để nhờ mua trả góp chiếc máy tính xách tay. Để làm hợp đồng mua trả góp, Danh đưa cho Dũng giấy tờ tùy thân.

Sau khi mua được máy tính, Danh trả tiền gốc, lãi được vài tháng và không có khả năng chi trả.

Nhận thấy việc mua bán dễ dàng và thủ tục hồ sơ mua bán có nhiều kẽ hở, Danh nảy sinh ý định lừa đảo, chiếm đoạt tiền vay. Anh ta hỏi mượn giấy tờ tùy thân của bạn bè và giả chữ ký của họ để lập hợp đồng vay tiền của Công ty PPF, rồi mua điện thoại của Công ty FPT. Việc làm này nhằm "qua mặt" khiến Công ty FPT không xác định được người mua thật. Sau khi mua được điện thoại, Danh sẽ bán để lấy tiền tiêu xài.

Hoàng Tiến Danh đã bàn bạc với Dũng về phương thức, thủ đoạn trên và được ban đồng ý. Hỏi mượn được 5 chứng minh nhân dân và giấy phép lái xe, Danh đưa cho Dũng phô tô.

Cầm giấy tờ này, Dũng lập ra các hợp đồng giúp sức cho Danh mua 5 chiếc điện thoại iPhone 5S với giá mỗi chiếc là 17,5 triệu đồng. Còn Danh giả chữ ký trong các giấy tờ hợp đồng liên quan.

Mua được số điện thoại trên, Danh mang về, rao bán trên mạng Internet cho những người không quen biết với giá 15 triệu đồng/chiếc. Số tiền nợ, Danh không trả góp cho công ty, mà chiếm đoạt để chi tiêu cá nhân.

Quá hạn thanh toán nhiều tháng, công ty đã xác minh và phát hiện hành vi gian dối của Danh và Dũng. Cơ quan tố tụng xác định tổng số tiền hai thanh niên này chiếm đoạt của Công ty PPF là gần 50 triệu đồng. Trong đó, Dũng không được chia đồng nào.

Trước khi phiên tòa được mở, Dũng đã tự nguyện giao nộp số tiền 49,8 triệu đồng khắc phục hậu quả.

HẠNH VŨ (Tổng hợp)

Theo_Đời Sống Pháp Luật

Thủ đoạn lừa tiền của Giám đốc Phòng giao dịch, Ngân hàng SHB  Để có tiền chơi chứng khoán, kinh doanh vàng, giám đốc phòng giao dịch đã thuyết phục khách gửi tiền rồi dùng thủ đoạn rút ra phục vụ mục đích cá nhân. Trần Huy Anh (SN 1983, quê Nam Định), thời điểm phạm tội là Giám đốc Phòng giao dịch Thái Thịnh, thuộc Chi nhánh Ba Đình, Ngân hàng Thương mại Cổ phần...

Để có tiền chơi chứng khoán, kinh doanh vàng, giám đốc phòng giao dịch đã thuyết phục khách gửi tiền rồi dùng thủ đoạn rút ra phục vụ mục đích cá nhân. Trần Huy Anh (SN 1983, quê Nam Định), thời điểm phạm tội là Giám đốc Phòng giao dịch Thái Thịnh, thuộc Chi nhánh Ba Đình, Ngân hàng Thương mại Cổ phần...

Tin liên quan

Vụ taxi đâm liên hoàn: Ai sẽ bồi thường cho các nạn nhân?

Vụ taxi đâm liên hoàn: Ai sẽ bồi thường cho các nạn nhân? Nguyên Phó GĐ BQL đường sắt không nhớ nhận hối lộ bao nhiêu lần

Nguyên Phó GĐ BQL đường sắt không nhớ nhận hối lộ bao nhiêu lần Tiếp tay lừa đảo 30 tỷ đồng, nguyên cán bộ Agribank lĩnh 12 năm tù

Tiếp tay lừa đảo 30 tỷ đồng, nguyên cán bộ Agribank lĩnh 12 năm tù Vụ B5 Cầu Diễn, tiền góp vốn mua căn hộ đi đâu?

Vụ B5 Cầu Diễn, tiền góp vốn mua căn hộ đi đâu? TP HCM: Nhiều tụ điểm bán rượu lậu, sử dụng tiếp viên không hợp đồng

TP HCM: Nhiều tụ điểm bán rượu lậu, sử dụng tiếp viên không hợp đồng Giải quyết các tranh chấp từ hợp đồng vay tài sản

Giải quyết các tranh chấp từ hợp đồng vay tài sản

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24 Công an TP.HCM vào cuộc vụ người phụ nữ khóc vì bị dàn cảnh móc túi ở bệnh viện08:07

Công an TP.HCM vào cuộc vụ người phụ nữ khóc vì bị dàn cảnh móc túi ở bệnh viện08:07 Hung thủ dùng súng bắn chết nam thanh niên tại phòng ngủ sa lưới01:17

Hung thủ dùng súng bắn chết nam thanh niên tại phòng ngủ sa lưới01:17 Lời khai của chủ tịch hội nông dân xã đột nhập cướp tại nhà lãnh đạo HĐND tỉnh11:25

Lời khai của chủ tịch hội nông dân xã đột nhập cướp tại nhà lãnh đạo HĐND tỉnh11:25 Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01

Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01 Truy bắt kẻ táo tợn dùng búa đập phá tủ, cướp tiệm vàng ở Lâm Đồng00:19

Truy bắt kẻ táo tợn dùng búa đập phá tủ, cướp tiệm vàng ở Lâm Đồng00:19 Đại tá Công an kể 5 giờ đột kích sào huyệt lừa đảo trên đất Campuchia00:51

Đại tá Công an kể 5 giờ đột kích sào huyệt lừa đảo trên đất Campuchia00:51 Lời khai của nghi phạm cướp tiệm vàng ở Lâm Đồng01:22

Lời khai của nghi phạm cướp tiệm vàng ở Lâm Đồng01:22 Xử nghiêm thói côn đồ để ngăn bạo lực09:27

Xử nghiêm thói côn đồ để ngăn bạo lực09:27 Vụ cướp tiệm vàng ở Di Linh: 'Khai quật' tìm vàng tang vật trong đêm09:46

Vụ cướp tiệm vàng ở Di Linh: 'Khai quật' tìm vàng tang vật trong đêm09:46 Vụ tài xế Lexus hành hung ở Hà Nội: Nam shipper bị chấn động não09:57

Vụ tài xế Lexus hành hung ở Hà Nội: Nam shipper bị chấn động não09:57Tiêu điểm

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương

Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương Người đàn ông chiếm đoạt tờ vé số trúng thưởng của cụ bà 83 tuổi

Người đàn ông chiếm đoạt tờ vé số trúng thưởng của cụ bà 83 tuổi Nghi vấn hai mẹ con bị sát hại ở Bình Dương

Nghi vấn hai mẹ con bị sát hại ở Bình Dương Xét xử lưu động vụ 'thổi' đất đấu giá 30 tỷ đồng/m2 ở Hà Nội

Xét xử lưu động vụ 'thổi' đất đấu giá 30 tỷ đồng/m2 ở Hà Nội Bắt nhanh đối tượng cầm dao xông vào cửa hàng FPT Shop cướp tài sản

Bắt nhanh đối tượng cầm dao xông vào cửa hàng FPT Shop cướp tài sản Cặp vợ chồng sản xuất hơn 300 tấn cà phê giả bán ra thị trường

Cặp vợ chồng sản xuất hơn 300 tấn cà phê giả bán ra thị trường Vụ tai nạn 6 người chết ở Sơn La: Khởi tố vụ án

Vụ tai nạn 6 người chết ở Sơn La: Khởi tố vụ ánTin đang nóng

Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông

Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông Sinh viên năm thứ 4 hối hận vì ăn chơi nợ nần dẫn đến đi cướp

Sinh viên năm thứ 4 hối hận vì ăn chơi nợ nần dẫn đến đi cướp Đạo diễn Hoàng Nam liên tục đăng tải những bài viết tố cáo bị chèn ép và tấn công

Đạo diễn Hoàng Nam liên tục đăng tải những bài viết tố cáo bị chèn ép và tấn công Hãi hùng hình ảnh 63 "hòn đá" được lấy ra từ bụng bà lão 92 tuổi, nguyên nhân đến từ một thói quen sai lầm khi ăn uống

Hãi hùng hình ảnh 63 "hòn đá" được lấy ra từ bụng bà lão 92 tuổi, nguyên nhân đến từ một thói quen sai lầm khi ăn uống Nóng: Hoa hậu Thùy Tiên thừa nhận từng bị quấy rối trong thang máy

Nóng: Hoa hậu Thùy Tiên thừa nhận từng bị quấy rối trong thang máy "Song Hye Kyo Trung Quốc" bị phát hiện vừa chia tay đã cặp ngay trai trẻ: Bạn trai càng ngày càng nhỏ tuổi!

"Song Hye Kyo Trung Quốc" bị phát hiện vừa chia tay đã cặp ngay trai trẻ: Bạn trai càng ngày càng nhỏ tuổi!

Sao Hoa ngữ 23/2: 'Nam thần màn ảnh' mang theo nhiếp ảnh gia khi đi chùa

Sao Hoa ngữ 23/2: 'Nam thần màn ảnh' mang theo nhiếp ảnh gia khi đi chùaTin mới nhất

Khởi tố, bắt tạm giam hai tài xế ô tô rượt đuổi, cầm hung khí dọa chém nhau

Triệt phá đường dây đánh bạc qua mạng xuyên quốc gia với hơn 10.000 lượt con bạc tham gia

Long An: Khám phá nhanh nhiều vụ án "nóng"

Đánh mạnh "tử huyệt" của tội phạm công nghệ cao

Thông tin mới nhất vụ cầm dao xông vào FPT Shop cướp tiền

Thêm 5 cán bộ Trung tâm Phát triển Quỹ đất huyện bị bắt do sai phạm tại Dự án sân bay Long Thành

Gia tăng chiêu lừa... đặt tiệc

Bắt tạm giam hàng loạt cán bộ vì sai phạm về đất đai tại Dự án sân bay Long Thành

Khởi tố 2 "nữ quái" đưa người ra nước ngoài bán dâm

Tạm giữ hình sự lái xe ô tô đâm xe máy kéo dài 10km ở Vĩnh Phúc

Truy tìm hai đối tượng liên quan đến "trường gà" gần nửa tỷ đồng

Khởi tố đối tượng dùng hình ảnh, clip nhạy cảm ép bé gái 12 tuổi để hiếp dâm

Có thể bạn quan tâm

Nằm viện một mình, chàng sinh viên Hà Tĩnh ngỡ ngàng khi nhận mẩu giấy nhắn của cán bộ bệnh viện

Netizen

18:02:42 23/02/2025

Sao nam Vbiz bị nghi thay thế Trấn Thành - Trường Giang: "Đừng tấn công tôi!"

Sao việt

17:20:47 23/02/2025

Người phụ nữ trung niên 52 tuổi chia sẻ 9 bí quyết nhà bếp, dân tình tấm tắc: Tuyệt đỉnh tư duy!

Sáng tạo

17:04:58 23/02/2025

Hành trình khám phá ở Việt Nam vào top 'mơ ước' của du khách

Du lịch

16:47:44 23/02/2025

Nổ súng bắt giữ con tin tại Mỹ, một cảnh sát thiệt mạng

Thế giới

16:14:28 23/02/2025

Nhờ 'Khó dỗ dành', Bạch Kính Đình lập thành tích mới

Hậu trường phim

16:08:46 23/02/2025

Một anh trai nhảy múa sexy khiến Trấn Thành nổi đóa ném bát đũa

Nhạc việt

15:59:27 23/02/2025

Siêu phẩm kinh dị trừ tà phá vỡ kỷ lục phòng vé Indonesia chính thức cập bến Việt Nam

Phim châu á

15:04:41 23/02/2025

Tử vi cung hoàng đạo Thiên Bình năm 2025: Thời điểm tỏa sáng, gặt hái bội thu

Trắc nghiệm

14:15:02 23/02/2025

Mbappe vượt xa Ronaldo, Casemiro tin sẽ sánh ngang Messi và đồng đội cũ

Sao thể thao

13:45:15 23/02/2025

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra?

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra? Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội

Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?

Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi? Bức ảnh thân mật giữa đêm của Xoài Non và Gil Lê

Bức ảnh thân mật giữa đêm của Xoài Non và Gil Lê NSƯT Kim Tử Long nợ Ngọc Huyền 10 tỷ

NSƯT Kim Tử Long nợ Ngọc Huyền 10 tỷ