“Chòng chành” PGBank

Cần điều chỉnh khung giá đất để giảm trục lợi và trốn thuế

Cần điều chỉnh khung giá đất để giảm trục lợi và trốn thuế Tài sản vợ chồng ông Phạm Nhật Vượng tăng lên 10 tỷ USD tại Vingroup

Tài sản vợ chồng ông Phạm Nhật Vượng tăng lên 10 tỷ USD tại VingroupViệc lận đận sáp nhập với ngân hàng khác đã khiến Ngân hàng TMCP Xăng dầu Việt Nam ( PGBank) “tiến thoái lưỡng nan” trong hoạt động kinh doanh.

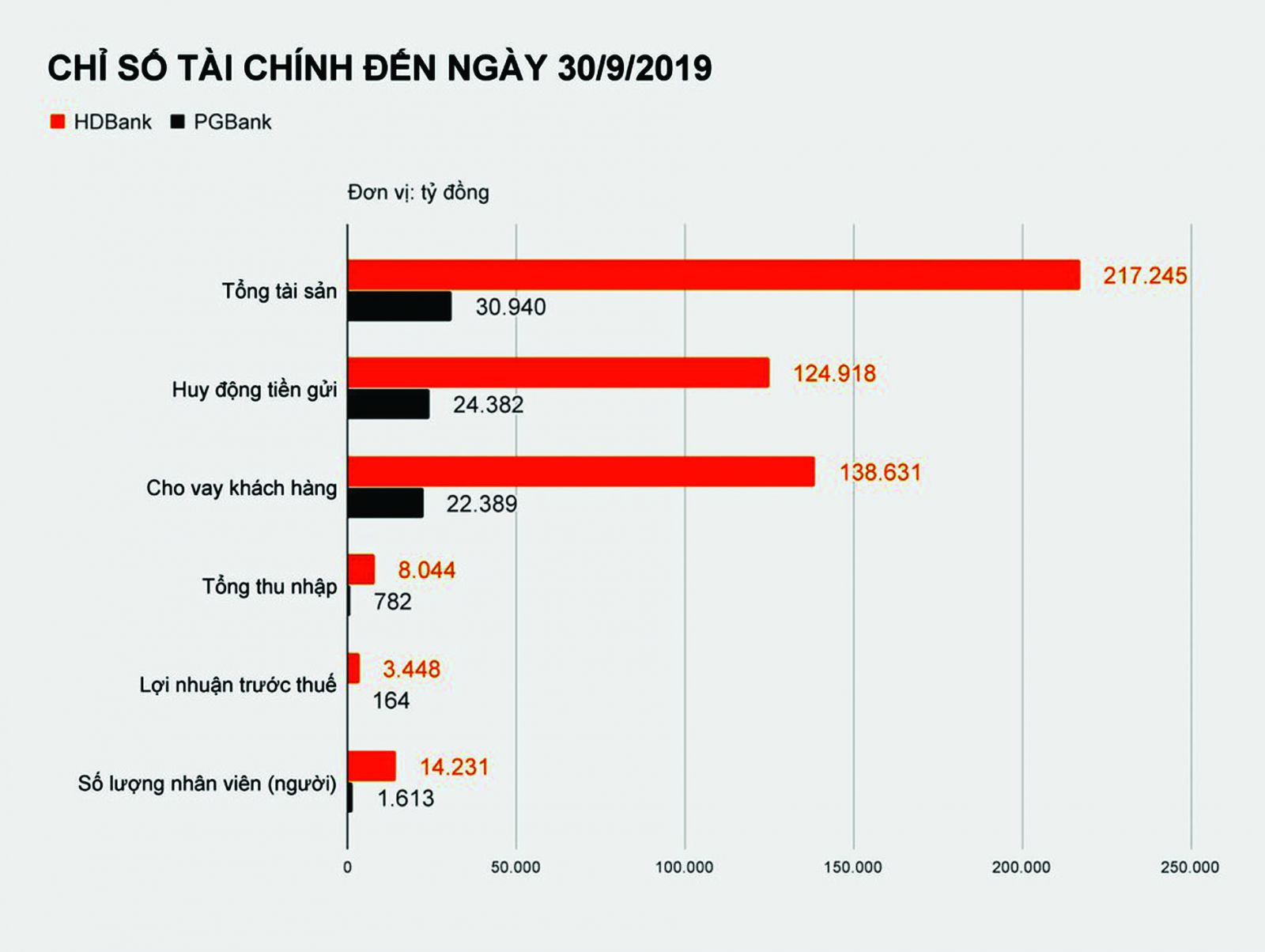

Các chỉ số tài chính của PGBank và HDBank tính đến 30/9/2019

Sau khi “lỡ duyên” với VietinBank, đến tháng 4/2018 PGBank ký thỏa thuận sáp nhập vào HDBank và đã được Ngân hàng Nhà nước chấp thuận về mặt nguyên tắc, nhưng đến nay thương vụ này vẫn chưa được thực hiện.

Khó khăn đeo bám

Báo cáo tài chính 9 tháng đầu năm 2019 của PGBank cho thấy, lợi nhuận trước thuế đạt 164 tỷ đồng, tăng 53,5% so với cùng kỳ năm ngoái. Kết quả này có được chủ yếu nhờ ngân hàng cắt giảm chi phí dự phòng rủi ro xuống còn 216 tỷ đồng so với cùng kỳ năm ngoái là 294 tỷ đồng.

694 tỷ đồng là nợ xấu nội bảng của NHTMCPXăng dầu Việt Nam tính đến 30/9/2019, tăng 6,2% so với đầu năm 2019.

Trong khi đó, thu nhập hoạt động của PGBank không đạt được kỳ vọng với sự sụt giảm nguồn thu đồng loạt ở các mảng kinh doanh. Cụ thể, thu nhập lãi thuần 9 tháng của PGBank chỉ đạt 632 tỷ đồng, giảm 2,6% so với cùng kỳ. Lãi từ hoạt động dịch vụ, kinh doanh ngoại hối, mua bán chứng khoán của ngân hàng lần lượt đạt 16 tỷ đồng, 26 tỷ đồng, 11 tỷ đồng, giảm tương ứng 34,6%, 4,8%, 56% so với cùng kỳ. Riêng lãi từ hoạt động khác tăng 26% lên 55 tỷ đồng, thu nhập góp vốn cố phần đạt 14 tỷ đồng.

Như vậy, tổng thu nhập hoạt động 9 tháng của PGBank chỉ đạt 789 tỷ đồng, giảm 2% so với cùng kỳ năm ngoái. Trong khi đó, chi phí hoạt động tăng 1,5% lên 408 tỷ đồng. Theo đó, lợi nhuận thuần từ hoạt động kinh doanh của PGBank chỉ đạt 381 tỷ đồng.

Kết quả kinh doanh 9 tháng đầu năm 2019 cho thấy PGBank vẫn nỗ lực tránh lỗ hơn là chú tâm vào bài toán tăng trưởng.

Video đang HOT

Nợ xấu vẫn cao

Năm 2011, nợ xấu của PG Bank bắt đầu có xu hướng gia tăng mạnh lên 3%. Đến 2012, nợ xấu tiếp tục vọt lên tới 8,4% và đến năm 2013 lại tiếp tục lên tới 9,5%. Đến thời điểm 30/9, tỷ lệ nợ xấu của PGBank đã giảm, nhưng vẫn còn cao so với các ngân hàng khác trong hệ thống. Cụ thể, nợ xấu nội bảng của PGBank là 694 tỷ đồng, tăng 6,2% so với đầu năm nay. Trong đó, nợ nhóm 5 – nợ có khả năng mất vốn, là 500 tỷ đồng, chiếm 72% tổng nợ xấu. Theo đó, tỷ lệ nợ xấu trên tổng dư nợ cho vay khách hàng tăng từ 2,96% lên 3,07%.

Theo lý giải của PGBank, sở dĩ nợ xấu của ngân hàng này vẫn ở mức cao là do nhiều doanh nghiệp vay vốn đã dự báo không tốt xu hướng và nhu cầu thị trường, dẫn tới đầu tư quá mức và dư thừa công suất, hàng tồn kho lớn… Thậm chí, có những khách hàng mất cân đối khi sử dụng vốn vay, dùng vốn vay ngắn hạn đầu tư trung dài hạn để rồi thiếu nguồn trả nợ. Hay có những khách hàng sử dụng vốn sai mục đích, vay vốn đổ vào bất động sản rồi kẹt lại.

Trong các cuộc họp với cổ đông, Ban Lãnh đạo PGBank từng thừa nhận việc kiểm soát sau cho vay chưa tốt, công tác quản lý hàng tồn kho thế chấp chưa chặt chẽ…

Lận đận sáp nhập

Petrolimex hiện là cổ đông lớn nhất tại PGBank chiếm 40% vốn, còn lại là các cổ đông khác. Được biết, lộ trình thoái vốn tại PGBank đã được Petrolimex xây dựng từ năm 2015 khi ký thỏa thuận với VietinBank. Tuy nhiên đến tháng 4/2018, PGBank lại ký thỏa thuận sáp nhập vào HDBank. Theo dự kiến, thương vụ sáp nhập này sẽ hoàn thành vào tháng 6/2020.

Theo lộ trình, sau khi sáp nhập vào HDBank, Petrolimex sẽ sở hữu 5,8% cổ phần của HDBank, đồng thời ghi nhận khoản lợi nhuận bất thường khoảng gần 800 tỷ đồng (theo giá hiện tại của HDBank là trên 26.400 đồng/cổ phiếu), giúp lợi nhuận năm 2020 tăng thêm từ 10- 15%.

Theo ban lãnh đạo PGBank, cả hai ngân hàng đều đã chuẩn bị công tác bàn giao sáp nhập. Tuy nhiên, cho đến thời điểm này HDBank vẫn lặng im chưa có một động thái nào liên quan tới thương vụ này.

TS. Nguyễn Trí Hiếu- Chuyên gia tài chính ngân hàng, cho biết kết quả kinh doanh của PGBank không mấy khả quan chính là nguyên nhân khiến HDBank nói riêng và bất kỳ một ngân hàng lớn nào không mấy mặn mà cho ngân hàng yếu hơn sáp nhập vào. “Tăng trưởng của PGBank không có tín hiệu khả quan, dù có sáp nhập sẽ là bài toán khó cho ngân hàng nhận sáp nhập”, TS. Nguyễn Trí Hiếu nhấn mạnh.

Ban lãnh đạo ngân hàng PGBank cho biết, việc sáp nhập với HDBank kéo dài hơn dự kiến đã ảnh hưởng tiêu cực đến công tác phát triển kinh doanh nói chung cũng như tăng trưởng dư nợ của ngân hàng. Thậm chí, việc lận đận sáp nhập đã khiến 1/4 nhân viên của nhà băng này thôi việc trong những năm gần đây.

Trong bối cảnh các ngân hàng hàng khoẻ còn lo tăng vốn đáp ứng chuẩn Basel II, PGBank là một ngân hàng nhỏ vẫn loay hoay tìm hướng đi cho mình thật là “tiến thoái lưỡng nan”.

Làn sóng M&A ngân hàng nhỏ

Hiện còn một số ngân hàng có vốn điều lệ chỉ bằng hoặc nhỉnh hơn một chút so với mức vốn pháp định (3.000 tỷ đồng), trong đó có 2 ngân hàng đã được NHNN mua lại 0 đồng là CBBank (3.000 tỷ đồng) và GPBank (3.018 tỷ đồng). Ngoài ra còn có một số ngân hàng khác như PGBank, Saigonbank, BaoVietBank, Kienlongbank…

Bên cạnh một số ngân hàng chịu sự giám sát đặc biệt của NHNN, thì một số ngân hàng còn lại được NHNN chấp thuận cho tự tái cấu trúc. Dù theo phương án tái cấu trúc nào, các ngân hàng này đều phải có thêm dòng tiền thật chảy vào. Tuy nhiên, phần lớn các ngân hàng nhỏ đã đưa ra kế hoạch tăng vốn trong nhiều năm trở lại đây nhưng đến nay vẫn chưa thể thực hiện được. Do đó, các ông chủ ngân hàng hoặc tìm thêm cổ đông mới, hoặc phải bỏ tiền túi tăng vốn, trường hợp cuối cùng sẽ phải sáp nhập với ngân hàng khác.

Ngân hàng Bảo Việt cũng là một trong những ngân hàng cần tái cấu trúc. Do Tập đoàn Bảo Việt sẽ phải giảm dần tỷ lệ sở hữu tại ngân hàng này. Chính vì vậy, động thái thoái vốn mới đây của CMC được kỳ vọng là một trong những tín hiệu mới trong quá trình M&A của BaoVietBank.

Ngoài ra, cả 2 ngân hàng 100% vốn nhà nước đang tái cấu trúc là CBBank và Oceanbank cũng đã có đối tác ngoại “dạm hỏi” mua lại cổ phần.

Hà Phương

Theo enternews.vn

"Cửa thoát hiểm" nào cho ngân hàng "lỡ nhịp" Basel II?

Những ngân hàng thương mại chưa đáp ứng chuẩn Basel II theo quy định tại Thông tư 41/2016/TT-NHNN, sẽ phải làm gì sau thời hạn 1/1/2020?.

PGBank là ngân hàng vốn nhỏ chỉ khoảng 3.000 tỷ đồng, đang chờ sáp nhập vào HDBank

Điểm mặt các "ông vốn bé"

Hiện còn khá nhiều ngân hàng thương mại có vốn điều lệ chỉ bằng hoặc nhỉnh hơn một chút so với mức vốn pháp định (3.000 tỷ đồng), trong đó có 2 ngân hàng được NHNN mua lại "0 đồng" là CBBank (3.000 tỷ đồng) và GPBank (3.018 tỷ đồng). Ngoài ra, một số ngân hàng khác có vốn điều lệ xoay quanh mức 3.000 tỷ đồng gồm PGBank, Saigonbank, BaoVietBank, Kienlongbank...

Sự phân hóa về quy mô vốn trong hệ thống ngân hàng thể hiện rõ khi tổng số vốn điều lệ của 11 ngân hàng nhỏ nhất cộng lại cũng chưa bằng Vietcombank hay VietinBank. Và điều đáng lo ngại hơn là những ngân hàng nhỏ ngày càng có ít cơ hội tăng vốn hơn cả khi hoạt động kinh doanh không có sự đột phá, không có sức hấp dẫn trong mắt nhà đầu tư.

Ngày 1/1/2020 là thời hạn cuối mà các ngân hàng phải đáp ứng được tỷ lệ an toàn vốn theo Thông tư 41/2016/TT-NHNN. Ngoài BIDV có kế hoạch phát hành cho nhà đầu tư nước ngoài, các ngân hàng khác đều có kế hoạch tăng vốn chủ yếu từ chia cổ tức bằng cổ phiếu và huy động trái phiếu, nhưng gặp không ít khó khăn.

Với những ngân hàng lớn, hay một số ngân hàng có tình hình tài chính khả quan, mức tăng trưởng tốt thì cổ đông sẵn sàng đồng thuận với kế hoạch phát hành thêm cổ phiếu. Đặc biệt, với các ngân hàng trả cổ tức sòng phẳng, thì cổ đông sẵn sàng bỏ tiền đầu tư mua thêm cổ phần. Tuy nhiên, những ngân hàng nhỏ gặp nhiều khó khăn trong việc tăng vốn.

M&A có phải là phương án cuối cùng?

Ông Nguyễn Tiến Đông- Nhà đầu tư trên sàn MBS cho biết, khi không còn nhìn thấy lợi ích ở ngân hàng, cổ đông cũng không mặn mà bỏ vốn đầu tư, nhất là khi thị trường đang có nhiều kênh sinh lời hấp dẫn hơn là đầu tư vào các ngân hàng nhỏ. Hơn nữa, Thông tư 41/2016/TT- NHNN có những quy định chặt chẽ hơn về dòng vốn, sẽ không còn hiện tượng "vốn ảo", mà đòi hỏi phải có "cần tiền tươi thóc thật" sẽ đẩy các ngân hàng nhỏ vào thế khó.

Trước mắt, nếu các nhà băng chưa có khả năng áp dụng Basel II được tiếp tục thực hiện theo các quy định của Thông tư 22/2019/TT-NHNN. Tuy nhiên, quy định về an toàn vốn tối thiểu được nâng cao hơn rất nhiều so với trước đây.

Các chuyên gia cho rằng, đó chỉ là "lối thoát" tạm thời, bởi việc thực hiện theo chuẩn Basel II là yêu cầu bắt buộc để tiến tới áp dụng chuẩn Basel III. Do đó, các ngân hàng nhỏ buộc phải tìm cách đáp ứng chuẩn Basel II.

Nếu những ngân hàng nhỏ không đáp ứng được các tiêu chí để đáp ứng chuẩn Basel II, sẽ phải "bán mình cứu lấy ngân hàng" bằng phương án sáp nhập như PGBank đã ký thỏa thuận sáp nhập vào HDBank. Tuy nhiên, phương án này cũng không dễ thực hiện với PGBank khi ngân hàng này đã "lận đận" trong thương vụ M&A với Vietinbank, rồi đến HDBank, nhưng đến nay vẫn chưa có kết quả.

Hà Phương

Theo enternews.vn

Trước khi lên sàn, các nhà băng tranh thủ chốt room ngoại  Trước sức nóng của cổ phiếu ngân hàng hiện nay, các nhà băng đều đưa ra kế hoạch tăng vốn trong năm 2019. Trong đó, không ít ngân hàng đang chuẩn bị niêm yết kêu gọi vốn từ cổ đông chiến lược nước ngoài. Niêm yết, các ngân hàng thường hướng đến mục tiêu nâng cao thanh khoản cổ phiếu, minh bạch trong...

Trước sức nóng của cổ phiếu ngân hàng hiện nay, các nhà băng đều đưa ra kế hoạch tăng vốn trong năm 2019. Trong đó, không ít ngân hàng đang chuẩn bị niêm yết kêu gọi vốn từ cổ đông chiến lược nước ngoài. Niêm yết, các ngân hàng thường hướng đến mục tiêu nâng cao thanh khoản cổ phiếu, minh bạch trong...

Tin liên quan

Vì sao nhà đầu tư vẫn dè dặt với cổ phiếu PGBank?

Vì sao nhà đầu tư vẫn dè dặt với cổ phiếu PGBank? BaoVietBank, ABBank, PGBank và VPBank vì sao có tỷ lệ nợ xấu trên 3%?

BaoVietBank, ABBank, PGBank và VPBank vì sao có tỷ lệ nợ xấu trên 3%? Petrolimex có thêm 730 tỷ đồng nhờ sáp nhập PGBank và HDBank?

Petrolimex có thêm 730 tỷ đồng nhờ sáp nhập PGBank và HDBank? PGBank sẽ sáp nhập vào HDBank năm 2020?

PGBank sẽ sáp nhập vào HDBank năm 2020? PGBank sáp nhập vào HDBank, Petrolimex sẽ có khoản lãi bất thường tới 730 tỷ đồng?

PGBank sáp nhập vào HDBank, Petrolimex sẽ có khoản lãi bất thường tới 730 tỷ đồng? Thấy gì từ báo cáo tài chính quý III/2019 của các ngân hàng?

Thấy gì từ báo cáo tài chính quý III/2019 của các ngân hàng?

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42

Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42 Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38

Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03

Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03 Thái Lan nghiên cứu ý tưởng xây tường biên giới với Campuchia08:52

Thái Lan nghiên cứu ý tưởng xây tường biên giới với Campuchia08:52Tin đang nóng

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý

NÓNG: Lộ ảnh Kim Soo Hyun hôn má Kim Sae Ron và tin nhắn van xin thống khổ gây sốc của cố diễn viên

NÓNG: Lộ ảnh Kim Soo Hyun hôn má Kim Sae Ron và tin nhắn van xin thống khổ gây sốc của cố diễn viên

Lê Phương và vợ doanh nhân của cố nghệ sĩ Quý Bình có mối quan hệ thế nào?

Lê Phương và vợ doanh nhân của cố nghệ sĩ Quý Bình có mối quan hệ thế nào? Phóng to hết cỡ bức ảnh chồng và con gái trong phòng ngủ, vợ đau lòng nhìn thứ anh cầm trên tay

Phóng to hết cỡ bức ảnh chồng và con gái trong phòng ngủ, vợ đau lòng nhìn thứ anh cầm trên tay Chảy máu vùng miệng không ngừng, cô gái trẻ được chẩn đoán suy thận giai đoạn cuối

Chảy máu vùng miệng không ngừng, cô gái trẻ được chẩn đoán suy thận giai đoạn cuốiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Minh Hương tiết lộ lý do đặc biệt giúp cô được chọn đóng bác sỹ Đặng Thuỳ Trâm

Đạo diễn Đặng Nhật Minh từng hỏi Minh Hương: "Cháu có biết vì sao bác chọn cháu vào vai này không?"; đáp án gây bất ngờ nhưng cũng cho thấy sự cầu toàn của ông.

Bỏ nhà đi 1 tuần, ngày trở về, con rể nấu cho mẹ vợ một nồi nước lá trầu không, sau đó cầu xin tôi một việc hệ trọng

Góc tâm tình

19:49:31 11/03/2025

UAV ồ ạt tấn công Nga trước thềm hội nghị Ukraine-Mỹ: 91 chiếc ở Moskva và 126 chiếc ở Kursk bị bắn hạ

Thế giới

19:46:27 11/03/2025

Hoàng Đức nhận 1 tỷ đồng trước giờ lên tuyển Việt Nam

Sao thể thao

19:34:40 11/03/2025

Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình

Sao việt

19:30:40 11/03/2025

Clip: Tài xế "liều mạng" chạy ngược chiều, lạng lách tránh cảnh sát giao thông, cảnh tượng sau đó khiến ai cũng bất ngờ!

Netizen

18:22:50 11/03/2025

Kim Soo Hyun bị đào lại hình ảnh đi xem concert cùng 1 nữ idol, tiện thể xin số của gái lạ

Sao châu á

18:16:56 11/03/2025

'Bóc giá' nhẫn cưới của hot girl Việt đời đầu và chồng thiếu gia

Phong cách sao

18:14:28 11/03/2025

5 bộ trang phục thời thượng để có vòng eo nhỏ nhắn

Thời trang

18:09:42 11/03/2025

Điều gì xảy ra khi luôn uống một cốc cà phê mỗi sáng?

Sức khỏe

18:04:05 11/03/2025

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên 'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

Nguyễn Đình Như Vân đăng quang Miss Global, BTC xin lỗi vì ồn ào 'đường lưỡi bò'

Nguyễn Đình Như Vân đăng quang Miss Global, BTC xin lỗi vì ồn ào 'đường lưỡi bò' Nhan sắc 'không tuổi' của Hà Kiều Anh, Lệ Quyên và bồ trẻ quấn quýt không rời

Nhan sắc 'không tuổi' của Hà Kiều Anh, Lệ Quyên và bồ trẻ quấn quýt không rời