Cho vay nặng lãi ung dung tồn tại

Kiều hối về TP.HCM chủ yếu từ Mỹ và châu Âu

Kiều hối về TP.HCM chủ yếu từ Mỹ và châu Âu Chứng khoán Việt Nam không còn quá rẻ

Chứng khoán Việt Nam không còn quá rẻChưa khi nào mặt bằng lãi suất cho vay tiêu dùng lại có cơ hội khuynh đảo, làm mưa làm gió trên thị trường như hiện nay. Thực tế này đang diễn ra một cách công khai, nhộn nhịp.

Nhiều công ty tài chính vận dụng các chiêu thức kỹ thuật để tính toán đẩy lãi suất cho vay lên đến 70-90%/năm (6-8%/ tháng), gấp 5-7 lần so với lãi suất của ngân hàng thương mại.

Bên cạnh thị trường tín dụng “chợ đen” tự phát, một loạt công ty tài chính được Ngân hàng Nhà nước (NHNN) cấp phép đang ồ ạt tiếp thị đến người vay tiêu dùng. Một số công ty mặc dù chỉ được phép đặt trụ sở chính tại Hà Nội hoặc TPHCM, nhưng đã huy động tối đa lực lượng cộng tác viên để mở rộng kênh phân phối đến khách hàng trên phạm vi nhiều tỉnh thành khác, vận dụng nhiều chiêu thức kỹ thuật tính toán đẩy lãi suất cho vay lên đến 70-90%/năm (6-8%/ tháng), gấp 5-7 lần so với lãi suất của ngân hàng thương mại. Nhiều tình huống dở khóc dở cười, điêu đứng, đau lòng do vướng bẫy lãi suất cao, dẫn đến mất khả năng thanh toán, bộc phát nhiều tiêu cực, ảnh hưởng xấu đến môi trường trị an.

Điều đáng quan ngại là hiện tượng bất thường này lại không được các nhà quản lý tỉnh táo nhìn nhận ứng xử theo chiều hướng luật hóa một cách hợp lý, trước hết nhằm bảo vệ quyền lợi chính đáng của người dân, tiếp theo – mục tiêu lớn hơn – là ổn định, lành mạnh hóa thị trường tiền tệ, lãi suất, trật tự an toàn xã hội.

Trước hết, xét về nguyên nhân hành lang pháp lý, hiện đang có nhiều quy định bất ổn.

Điều 468 Bộ luật Dân sự năm 2015 xác định “1. Lãi suất vay do các bên thỏa thuận. Trường hợp các bên có thỏa thuận về lãi suất thì lãi suất theo thỏa thuận không được vượt quá 20%/năm của khoản tiền vay, trừ trường hợp luật khác có liên quan quy định khác. Căn cứ tình hình thực tế và theo đề xuất của Chính phủ, Ủy ban Thường vụ Quốc hội quyết định điều chỉnh mức lãi suất nói trên và báo cáo Quốc hội tại kỳ họp gần nhất. Trường hợp lãi suất theo thỏa thuận vượt quá lãi suất giới hạn được quy định tại khoản này thì mức lãi suất vượt quá không có hiệu lực; 2. Trường hợp các bên có thỏa thuận về việc trả lãi, nhưng không xác định rõ lãi suất và có tranh chấp về lãi suất thì lãi suất được xác định bằng 50% mức lãi suất giới hạn quy định tại khoản 1 điều này tại thời điểm trả nợ”.

Đây là quy định mới nhất về lãi suất thỏa thuận trong hệ thống pháp luật Việt Nam, vừa thể hiện tính linh hoạt theo cơ chế lãi suất thị trường, vừa khẳng định rõ được vai trò quản lý nhà nước.

Video đang HOT

Thực tế hiện nay, với khung lãi suất cho vay phổ biến của ngân hàng thương mại (chiếm tỷ trọng áp đảo trong tổng dư nợ nền kinh tế), chưa có hiện tượng vượt rào quá giới hạn này, kể cả các đối tượng được vay tiêu dùng tín chấp. Lẽ ra cần phải dựa vào mặt bằng lãi suất này để làm chuẩn tiến đến xây dựng hành lang pháp lý lãi suất phù hợp cho các công ty tài chính hoạt động hợp pháp trên thị trường. Đáng tiếc điều này đã bị bỏ qua. Ngay cơ quan chịu trách nhiệm quản lý tiền tệ quốc gia là NHNN vẫn chưa thống nhất được khái niệm lãi suất thỏa thuận, gần như để mặc cho thị trường tự do quyết định.

Trong khi đó, điều 201 của Bộ luật Hình sự 2015 về “Tội cho vay lãi nặng trong giao dịch dân sự ” lại quy định theo nghĩa hoàn toàn khác: “1. Người nào trong giao dịch dân sự mà cho vay với lãi suất gấp 05 lần mức lãi suất cao nhất quy định trong Bộ luật Dân sự, thu lợi bất chính từ 30 triệu đồng đến dưới 100 triệu đồng hoặc đã bị xử phạt vi phạm hành chính về hành vi này hoặc đã bị kết án về tội này, chưa được xóa án tích mà còn vi phạm, thì bị phạt tiền từ 50-200 triệu đồng hoặc phạt cải tạo không giam giữ đến 3 năm; 2. Phạm tội thu lợi bất chính từ 100 triệu đồng trở lên, thì bị phạt tiền từ 200 triệu đồng đến 1 tỉ đồng hoặc phạt tù từ 6 tháng đến 3 năm; 3. Người phạm tội còn có thể bị phạt tiền từ 30-100 triệu đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 1-5 năm”.

Như vậy, vô hình trung, luật pháp hiện hành chỉ chế tài những trường hợp cho vay với lãi suất từ 100%/năm trở lên (5 lần x 20%), khi đó mới bị liệt vào dạng “ cho vay nặng lãi”? Đây là quy định bất hợp lý, thoát ly thực tiễn, thiếu tính nhân văn, nhưng lại được công nhận là chỗ dựa pháp lý góp phần “bảo kê” cho sự bùng phát tệ nạn lãi suất “cắt cổ” như hiện nay.

Để biện minh cho lãi suất cao ngất trời, người cho vay thường đưa ra lý do cần phải hạn chế rủi ro nợ xấu do cho vay không có tài sản thế chấp. Cách lý giải này không ổn, bởi vì tư cách và uy tín người vay tiền phải là tiêu chí đầu tiên cần được xem xét kỹ càng trước khi quyết định cấp tín dụng.

Mặt khác, khi môi trường pháp lý còn bị buông lỏng thì càng có điều kiện để lãi suất cao tung hoành. Một tiền lệ nguy hiểm nữa là hầu hết các công ty tài chính hầu như không sử dụng hệ thống dữ liệu thông tin tín dụng CIC để thẩm tra tư cách khách hàng vay vốn, chủ động phòng tránh rủi ro ngay từ đầu. Nhiều trường hợp khách hàng đã vay tiền ở ngân hàng thương mại, khi nợ xấu phát sinh tại các công ty tài chính (thực tế này rất dễ xảy ra do khả năng thanh toán rơi vào thế bị động vì lãi suất quá cao) buộc các ngân hàng phải chấp nhận đi “mua lại” nợ từ các công ty tài chính để tránh nợ xấu tăng theo dây chuyền. Không loại trừ đây là “kỹ xảo” được các công ty tài chính áp dụng một cách phổ biến nhằm tất toán nợ xấu một cách nhanh chóng và hiệu quả nhất? Nếu NHNN không có giải pháp ngăn chặn sớm tình trạng này thì chất lượng tín dụng toàn hệ thống sẽ bị rối loạn, gây ra tình trạng bất bình đẳng về môi trường pháp lý trong quá trình tiếp cận, thẩm định và quản lý khách hàng vay vốn.

Sự tồn tại của hệ thống công ty tài chính tiêu dùng bên cạnh hệ thống ngân hàng thương mại là thực tế khách quan, cần được khuyến khích để tăng cường thị phần tín dụng chính thống, đáp ứng tỷ trọng tín dụng tiêu dùng đa dạng ngày càng tăng trong các tầng lớp dân cư. Tuy nhiên nếu không chủ động nắm bắt tình hình thực tiễn, nghiên cứu ban hành các giải pháp quản lý đồng bộ, khoa học, hợp lý cả về hệ thống cơ chế pháp luật, mô hình vận hành, quản lý nhân sự cấp cao… sẽ dẫn đến những rủi ro không lường trước được.

Theo Thời báo Kinh tế Sài Gòn

Vòng xoáy vay tiêu dùng

Nhiều công ty cho vay tiêu dùng đang hưởng lợi rất lớn từ sự thiếu cẩn trọng của người tiêu dùng.

Ước tính quy mô tín dụng tiêu dùng tương đương 6,4% GDP của Việt Nam; dự báo đến 2020 có thể đạt 10%, tương ứng khoảng 20 tỷ USD

Lãi suất cao, hợp đồng còn nhiều điều khoản bất lợi cho người vay... là những nội dung chính được các chuyên gia khuyến cáo tại các hội thảo về thực trạng và giải pháp trong lĩnh vực tín dụng tiêu dùng được Cục Quản lý cạnh tranh (QLCT) tổ chức ở Hà Nội và TP.HCM thời gian gần đây.

80% khiếu nại về tài chính tiêu dùng

Theo số liệu của Ngân hàng Nhà nước, trong 7 năm vừa qua, tổng dư nợ cho vay tiêu dùng đã tăng trưởng trung bình gần 20%/năm. Ước tính hiện có khoảng 15,8 triệu người là khách hàng tiềm năng của các công ty cung cấp tín dụng tiêu dùng. Giá trị tín dụng tiêu dùng ước tính bằng khoảng 6,4% tổng GDP của Việt Nam và dự báo đến 2020 có thể đạt 10%, tương ứng khoảng 20 tỷ USD. Với 16 công ty tài chính hiện nay trên thị trường, đây được xem là miếng bánh béo bở. Theo báo cáo tài chính của một công ty hoạt động trong lĩnh vực tín dụng tiêu dùng, chỉ trong hai năm 2013 - 2014, mức lợi nhuận của công ty này đã tăng 38,7%; tổng tài sản tăng 124,7% từ mức 2.611 tỷ đồng lên mức 5.867 tỷ đồng.

Theo sự phát triển này, Cục QLCT cho biết, số vụ việc phản ánh, khiếu nại của người tiêu dùng đang có xu hướng gia tăng với khoảng 80% phản ánh, khiếu nại trong lĩnh vực tài chính, ngân hàng liên quan đến tài chính tiêu dùng.

Theo ông Phan Thế Thắng, Phó trưởng phòng Phòng Bảo vệ quyền lợi người tiêu dùng, Cục QLCT, người tiêu dùng phản ánh nhân viên tại các công ty tài chính cho vay tiêu dùng cung cấp thông tin không đầy đủ, không rõ ràng, không chính xác, có dấu hiệu cố tình gây nhầm lẫn, lừa dối. Trong đó, phản ánh về mức lãi suất cho vay cao chiếm phần lớn. Chẳng hạn người vay cho biết, họ được nhân viên của bên cho vay tư vấn mức lãi suất rất thấp nhưng đến khi phát hiện thì hợp đồng có lãi rất cao, có khi lên đến 60-70%/năm, thậm chí cao hơn. Điều này thường diễn ra khi hợp đồng in sẵn với những điều khoản có lợi cho bên cho vay và bỏ trống phần lãi suất, sau đó được gửi đến cho người tiêu dùng thì mức lãi suất được ghi cao hơn nhiều.

"Có những trường hợp vay tiêu dùng để mua tủ lạnh 10 triệu đồng, song tổng cộng tiền phải trả lên đến 17-18 triệu đồng", ông Thắng chia sẻ.

Thêm vào đó, các nhân viên tư vấn cũng không cảnh báo cho người tiêu dùng về thời hạn trả nợ, các khoản phí phạt. Ngoài ra, người tiêu dùng cũng bức xúc về việc bị quấy rối thông qua nhắn tin, điện thoại, làm phiền các thành viên trong gia đình khi đòi nợ.

Được cho vay dễ dàng nên nhiều người tiêu dùng không nhận ra nhiều "cạm bẫy" đang chờ mình

Bút sa tiền mất

Ngoài mức lãi suất cao, mập mờ giữa lúc tư vấn và khi ra hợp đồng, các chuyên gia đều cho rằng, các tổ chức tài chính đã áp dụng nhiều khoản phí, khoản phạt để "lách" quy định về giới hạn lãi suất trần.

Chẳng hạn, phạt mềm là phạt tính theo lãi suất từng ngày; tức là cứ trễ nộp tiền ngày nào thì tính lãi ngày đấy, thường là 150% lãi cho vay. Không chỉ vậy, ngày thứ hai mà trễ thì tính luôn cả số nợ do trễ ngày thứ nhất dồn lại, theo đúng nghĩa lãi mẹ đẻ lãi con. Bên cạnh đó còn hàng loạt loại phạt khác như thanh lý sớm hợp đồng, tiền mua bảo hiểm cho khoản vay, tiền môi giới, tiền đăng ký... Thường thì người tiêu dùng không để ý đến những khoản phạt này nên dễ bị "sập bẫy".

Trong khi đó, các hợp đồng trong lĩnh vực tài chính thường có các điều khoản tương đối chuyên ngành và phức tạp. Theo quy định của pháp luật bảo vệ quyền lợi người tiêu dùng, đối với các hợp đồng cung cấp dịch vụ tiêu dùng cá nhân, các doanh nghiệp cung cấp dịch vụ cần thực hiện thủ tục đăng ký hợp đồng mẫu tại cơ quan quản lý nhà nước. Điều này cho phép các cơ quan quản lý giám sát và ngăn chặn các điều kiện, điều khoản gây bất lợi cho người tiêu dùng trong quá trình sử dụng dịch vụ. Tuy nhiên, theo TS. Phan Thế Công, Khoa Kinh tế - Luật, Trường Đại học Thương mại Hà Nội, nhiều công ty không đăng ký hợp đồng mẫu thì chỉ bị phạt 100 - 200 triệu đồng. Số tiền này không lớn so với lợi nhuận thu được nên họ cố tình không đăng ký hợp đồng mẫu, khiến cho hợp đồng vẫn còn tồn tại nhiều thỏa thuận bất lợi cho người tiêu dùng. Do đó, cần sớm hoàn thiện khung pháp lý cho hoạt động tín dụng tiêu dùng theo hướng giám sát chặt chẽ hơn, bắt buộc các công ty tài chính phải đăng ký, công khai nội dung hợp đồng mẫu với cơ quan quản lý.

Đồng quan điểm trên, luật gia Phan Thị Việt Thu, Phó chủ tịch Hội Bảo vệ người tiêu dùng TP.HCM cũng nhấn mạnh, người tiêu dùng phải tìm hiểu kỹ hợp đồng trước khi ký kết vay tiền. Bởi khi đã đồng ý thì sau này nếu có tranh chấp xảy ra thì chỉ căn cứ trên hợp đồng đã ký kết giữa hai bên. Vì vậy, trước khi đặt bút ký vào các hợp đồng, người tiêu dùng cần yêu cầu nhân viên cung cấp mẫu hợp đồng đã hoàn thành thủ tục đăng ký tại cơ quan quản lý và đề nghị nhân viên giải thích các nội dung của hợp đồng. Hoặc trước khi ký hợp đồng, đề nghị công ty tài chính cung cấp hợp đồng hoặc dự thảo hợp đồng sẽ ký kết để nghiên cứu trước. Đồng thời yêu cầu phía công ty cho vay cung cấp thêm các tài liệu liên quan khác về ràng buộc nghĩa vụ của các bên...

Theo Cục QLCT, mức độ và hình thức của các vi phạm trong các giao dịch tín dụng tiêu dùng không chỉ dừng ở việc ảnh hưởng đến tài sản của người tiêu dùng mà còn ảnh hưởng tới sức khỏe và danh dự của người tiêu dùng. Không chỉ trong lĩnh vực tín dụng tiêu dùng, ngay cả với các dịch vụ nâng cao như phát hành và sử dụng thẻ tín dụng, một bộ phận không nhỏ người dân vẫn đang tiêu dùng với nhận thức chưa đầy đủ.

Theo Diên đan doanh nghiêp

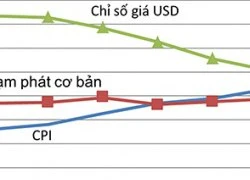

Chỉ số CPI và diễn biến thị trường tiền tệ: Mục tiêu kép cần bảo vệ  Chỉ số giá tiêu dùng có ý nghĩa quan trọng tác động đến tăng trưởng kinh tế và đặc biệt sẽ ảnh hưởng tới diễn biến thị trường tiền tệ. Biễn biến chỉ số CPI, lạm phát cơ bản và chỉ số giá USD so với cùng kỳ Diễn biến chỉ số giá tiêu dùng trong 7 tháng đầu năm có xu hướng...

Chỉ số giá tiêu dùng có ý nghĩa quan trọng tác động đến tăng trưởng kinh tế và đặc biệt sẽ ảnh hưởng tới diễn biến thị trường tiền tệ. Biễn biến chỉ số CPI, lạm phát cơ bản và chỉ số giá USD so với cùng kỳ Diễn biến chỉ số giá tiêu dùng trong 7 tháng đầu năm có xu hướng...

Tin liên quan

Choáng vay gói 30.000 tỷ, dân bất ngờ phải chịu lãi cao

Choáng vay gói 30.000 tỷ, dân bất ngờ phải chịu lãi cao Vạch những mánh lới của tín dụng đen đưa người vay vào tròng

Vạch những mánh lới của tín dụng đen đưa người vay vào tròng Vay tiêu dùng: Lợi thì có lợi, nhưng...

Vay tiêu dùng: Lợi thì có lợi, nhưng... Giá dầu giảm tác động tiêu cực thị trường tiền tệ và chứng khoán

Giá dầu giảm tác động tiêu cực thị trường tiền tệ và chứng khoán Tái cơ cấu hệ thống ngân hàng: Thách thức và kỳ vọng trong giai đoạn mới

Tái cơ cấu hệ thống ngân hàng: Thách thức và kỳ vọng trong giai đoạn mới Thực hư lãi vay tiêu dùng trả góp 0%

Thực hư lãi vay tiêu dùng trả góp 0%

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42

Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42 Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38

Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Sức khỏe Giáo hoàng Francis thoát cơn nguy kịch08:09

Sức khỏe Giáo hoàng Francis thoát cơn nguy kịch08:09 Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03

Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03 Tàu dầu va chạm tàu hàng cháy ngùn ngụt, hàng chục người bị thương01:48

Tàu dầu va chạm tàu hàng cháy ngùn ngụt, hàng chục người bị thương01:48 Dồn dập diễn biến chiến tranh thuế quan08:30

Dồn dập diễn biến chiến tranh thuế quan08:30Tin đang nóng

Dispatch liệt kê 5 "kẻ ác" dồn Kim Sae Ron đến bước đường tự tử, công ty Kim Soo Hyun bị lên án vì hành động này

Dispatch liệt kê 5 "kẻ ác" dồn Kim Sae Ron đến bước đường tự tử, công ty Kim Soo Hyun bị lên án vì hành động này Xuất hiện ông lớn "bảo kê" Kim Soo Hyun giữa bão drama, 1 phán quyết khiến netizen phẫn nộ

Xuất hiện ông lớn "bảo kê" Kim Soo Hyun giữa bão drama, 1 phán quyết khiến netizen phẫn nộ Nóng: Dispatch "thêm dầu vào lửa", xác nhận Kim Soo Hyun - Kim Sae Ron hẹn hò, lộ hành vi khiến cố diễn viên lâm vào hoảng loạn

Nóng: Dispatch "thêm dầu vào lửa", xác nhận Kim Soo Hyun - Kim Sae Ron hẹn hò, lộ hành vi khiến cố diễn viên lâm vào hoảng loạn Bùng nổ MXH: Lộ thêm ảnh môi kề môi của Kim Soo Hyun và Kim Sae Ron!

Bùng nổ MXH: Lộ thêm ảnh môi kề môi của Kim Soo Hyun và Kim Sae Ron! Kim Soo Hyun đối diện mức án bao nhiêu năm tù nếu bị kết tội quan hệ với trẻ vị thành niên?

Kim Soo Hyun đối diện mức án bao nhiêu năm tù nếu bị kết tội quan hệ với trẻ vị thành niên? Dispatch tung bằng chứng phản bội gây sốc của Kim Soo Hyun với Kim Sae Ron!

Dispatch tung bằng chứng phản bội gây sốc của Kim Soo Hyun với Kim Sae Ron! Chủ shop hoa Hạ Long nhận cái kết "cực đắng" sau khi dạy nghề cho con gái hàng xóm: Cộng đồng mạng người trách "vô ơn", người nói "chuyện thường"

Chủ shop hoa Hạ Long nhận cái kết "cực đắng" sau khi dạy nghề cho con gái hàng xóm: Cộng đồng mạng người trách "vô ơn", người nói "chuyện thường" Đàm Vĩnh Hưng đổi luật sư, đòi bồi thường cho việc mất 4 ngón chân

Đàm Vĩnh Hưng đổi luật sư, đòi bồi thường cho việc mất 4 ngón chânTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Nghệ sĩ Xuân Hinh: "Tôi giàu, mua mấy căn nhà nhờ làm bầu, nhà tôi sang tên hết vì sợ nay mai lẫn"

Sao việt

18:55:26 12/03/2025

Vụ cháy 56 người chết: Tòa nhà xây sai phép, 'không khác gì chiếc hộp kín'

Pháp luật

18:46:42 12/03/2025

Houthi tuyên bố khôi phục hoạt động tập kích tàu Israel

Thế giới

18:39:00 12/03/2025

Chu Thanh Huyền - vợ Quang Hải xinh đẹp chiếm spotlight ở thư viện Hàn Quốc, bị so sánh với tiểu thư Doãn Hải My

Sao thể thao

18:13:59 12/03/2025

Sau Kim Soo Hyun, viện Garosero tuyên bố khui cả Jeon Ji Hyun

Sao châu á

17:35:35 12/03/2025

Vì sao concert 'Chị đẹp đạp gió' không 'cháy vé' như các show 'Anh trai'?

Nhạc việt

17:31:32 12/03/2025

Kim Sae Ron từng nên duyên "chú cháu" với một nam thần lừng lẫy nhất Hàn Quốc, khiến Kim Soo Hyun càng bị chỉ trích

Hậu trường phim

17:27:55 12/03/2025

Đoạn video nam ca sĩ hạng A cho fan khiếm thị chạm mặt cảm động vô cùng, nhưng đến đoạn "mỏ hỗn" ai nấy đều bật cười

Tv show

17:24:53 12/03/2025

Camera trực diện soi thẳng Jennie khoe trọn vòng 1: Sexy đến thế là cùng

Nhạc quốc tế

17:16:52 12/03/2025

Độc lạ: Thuê xe tải phát 100 tấm thiệp cưới "khổng lồ", chủ nhân tuyên bố 1 điều về giá trị bên trong

Netizen

17:01:04 12/03/2025

Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình

Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ!

Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ! Công nhân vệ sinh tìm thấy 7 kg vàng trị giá hơn 17 tỷ đồng trong thùng rác sân bay

Công nhân vệ sinh tìm thấy 7 kg vàng trị giá hơn 17 tỷ đồng trong thùng rác sân bay

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên