Cho vay bán lẻ tiếp tục là động lực tăng trưởng chính của ngân hàng

Giá vàng còn dư địa tăng thêm

Giá vàng còn dư địa tăng thêm Lộ diện doanh nghiệp đến từ phía Nam “vượt mặt” nhiều đại gia BĐS “chơi lớn” tại Thanh Hóa

Lộ diện doanh nghiệp đến từ phía Nam “vượt mặt” nhiều đại gia BĐS “chơi lớn” tại Thanh HóaTại báo cáo vừa công bố mới đây, Công ty Cổ phần Chứng khoán VNDirect nhận định, cho vay bán lẻ tiếp tục là động lực tăng trưởng chính cho ngành ngân hàng và vẫn còn nhiều dư địa để mở rộng.

Trong năm 2018, tăng trưởng tín dụng đã giảm tốc theo định hướng của Ngân hàng Nhà nước Việt Nam. Tăng trưởng toàn ngành chỉ đạt 13,9%, mức tăng trưởng thấp nhất trong vòng 5 năm trở lại và thấp hơn mục tiêu 17% của Ngân hàng Nhà nước đặt ra hồi đầu năm.

Cũng trong năm 2018, GDP của Việt Nam đạt 7,1%, mức cao nhất trong 11 năm. Do đó, sang năm 2019, Ngân hàng Nhà nước đã thay đổi trọng tâm sang kiểm soát lạm phát, song song với việc thắt chặt quản lý tăng trưởng tín dụng với mức 14%.

Cho giai đoạn 2019 – 2020, VNDirect dự báo mức độ tăng trưởng tín dụng khoảng 14-15% mỗi năm dựa trên các yếu tố như lạm phát đã có dấu hiệu tăng trở lại; nguồn vốn tín dụng bị hạn chế hơn do chính sách điều hành; chính sách thắt chặt tiền tệ của các nước trong nhóm ASEAN; tỷ lệ tín dụng/GDP của Việt Nam.

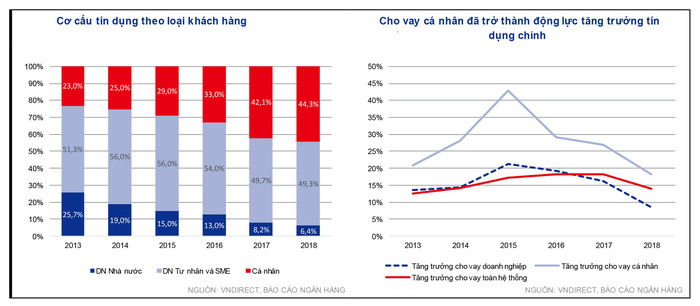

Ở khía cạnh khác, một thay đổi tích cực so với chu kỳ bùng nổ tín dụng trước đây là nhu cầu tín dụng hiện nay chủ yếu đến từ cá nhân và các công ty tư nhân, bao gồm cả các doanh nghiệp vừa và nhỏ (SMEs).

Trong khi đó trước đây, một phần lớn tín dụng được cấp cho ngành bất động sản và các doanh nghiệp nhà nước. Tỷ trọng tín dụng cho doanh nghiệp nhà nước vay đã giảm mạnh xuống mức 6,4% trong năm 2018, so với mức 25-26% trong giai đoạn 2011-2013.

VNDirect cho rằng việc này được hỗ trợ phần nào bởi việc cổ phần hóa của các doanh nghiệp nhà nước. Tuy nhiên, tốc độ tăng trưởng nhanh chóng của cho vay cá nhân là yếu tố chính thúc đẩy tăng trưởng tín dụng toàn ngành, dẫn tới sự thay đổi cơ cấu tín dụng đã đề cập ở trên.

Video đang HOT

Tín dụng cá nhân đang có tốc độ tăng trưởng chóng mặt.

Theo VNDirect, dư địa tăng trưởng tín dụng trong phân khúc tiêu dùng và doanh nghiệp tư nhân vẫn còn nhiều.

Tại phân khúc tiêu dùng, VNDirect cho biết, tỷ lệ thâm nhập của tín dụng hộ gia đình ở mức 47,9% GDP vào thời điểm tháng 12/2018 vẫn thấp hơn so với các nước như Thái Lan (78,6%) và Malaysia (82,1%), trong khi các nước này có mức độ tín dụng/GDP tương đương Việt Nam (lần lượt ở mức 128% và 139% so với 130% ở Việt Nam).

Về phân khúc doanh nghiệp tư nhân, số lượng doanh nghiệp đăng ký kinh doanh mới tiếp tục tăng trưởng 16% trong năm 2018 trong khi số lượng doanh nghiệp đóng cửa giảm 5% so với năm 2017.

“Tuy nhiên chúng tôi tin rằng yếu tố chính giúp các ngân hàng thành công trong cạnh tranh ngân hàng bán lẻ là dịch vụ và nhân lực bán hàng. Khả năng phân phối và bán hàng sẽ là các yếu tố quan trọng để chiếm lĩnh thị phần trong phân khúc này. Do đó, ngân hàng có mạng lưới rộng, tập khách hàng lớn sẽ có lợi thế hơn”, VNDirect nêu quan điểm.

Theo vneconomy.vn

Hạn chế rủi ro cho vay bất động sản

Khuyến khích các tổ chức tín dụng phân bổ vốn vào các dự án phát triển nhà ở xã hội, nhà ở thương mại giá thấp, nhà cho thuê

Ngày 13-6, Ngân hàng Nhà nước (NHNN) đã tổ chức cuộc họp thông tin kết quả hoạt động NH 6 tháng đầu năm và định hướng 6 tháng cuối năm, tại Hà Nội.

Mở rộng tín dụng lĩnh vực ưu tiên

Ông Phạm Thanh Hà, Vụ trưởng Vụ Chính sách tiền tệ NHNN, cho biết đến ngày 10-6, tổng phương tiện thanh toán tăng 5,17% so với cuối năm ngoái, thanh khoản của hệ thống tổ chức tín dụng được bảo đảm, thông suốt. Mặt bằng lãi suất huy động và cho vay về cơ bản tiếp tục ổn định. Ngay từ đầu năm, NHNN đã xây dựng chỉ tiêu định hướng tăng trưởng tín dụng trong năm khoảng 14%, có điều chỉnh phù hợp với diễn biến, tình hình thực tế và thông báo chỉ tiêu tăng trưởng tín dụng đến từng NH thương mại.

Khách hàng chọn mua căn hộ tại một dự án ở quận 7, TP HCM Ảnh: TẤN THẠNH

Đến cuối tháng 5, dư nợ tín dụng đối với nền kinh tế tăng 5,74% so với cuối năm ngoái. Tín dụng hướng vào sản xuất, kinh doanh, các lĩnh vực ưu tiên theo chỉ đạo của Chính phủ; tín dụng đối với lĩnh vực tiềm ẩn rủi ro được tăng cường kiểm soát. Tín dụng đối với hầu hết lĩnh vực ưu tiên đều tăng khá, như xuất khẩu (tăng 13%), doanh nghiệp ứng dụng công nghệ cao (tăng 14,33%), doanh nghiệp nhỏ và vừa (5,04%)...

Theo ông Nguyễn Quốc Hùng, Vụ trưởng Vụ Tín dụng NHNN, các ngành kinh tế, NH cơ bản đã đáp ứng kịp thời nhu cầu vốn phục vụ sản xuất kinh doanh, các nhu cầu cuộc sống người dân. Đặc biệt, từ đầu năm 2019, NHNN mở rộng các hình thức cho vay phục vụ sản xuất kinh doanh và tiêu dùng góp phần hạn chế tín dụng đen.

Siết chặt tín dụng bất động sản

Trong 6 tháng đầu năm, tăng trưởng tín dụng đối với lĩnh vực bất động sản (BĐS) chủ yếu là tăng trưởng của dư nợ tín dụng phục vụ đời sống về nhà ở; dòng vốn tín dụng BĐS đã hướng đến nhu cầu nhà ở của người dân.

Liên quan đến việc siết chặt vốn vào BĐS, ông Nguyễn Quốc Hùng cho biết hiện nguồn vốn đối với BĐS vẫn phụ thuộc nhiều vào hệ thống NH. Nhằm phát triển thị trường BĐS ổn định, lành mạnh, Chính phủ đã giao NHNN theo dõi tình hình, kiểm soát chặt chẽ tín dụng đối với lĩnh vực kinh doanh BĐS; khuyến khích các tổ chức tín dụng phân bổ vốn vào các dự án phát triển nhà ở xã hội, nhà ở thương mại giá thấp, nhà ở cho thuê. Kinh doanh BĐS là một trong những lĩnh vực tiềm ẩn rủi ro rất lớn, nhưng không có nghĩa NH thương mại phòng ngừa, giảm bớt rủi ro mà hạn chế cho vay bằng cách kiểm soát chặt. Một lãnh đạo NHNN phân tích, quan điểm của NHNN là không chỉ kiểm soát về mục đích vay để đầu tư, kinh doanh BĐS mà còn đánh vào giá trị của khoản vay. Chẳng hạn, tại dự thảo thông tư quy định các giới hạn, tỉ lệ bảo đảm an toàn trong hoạt động NH mới đây, NHNN đã tăng hệ số rủi ro vay mua nhà ở cao cấp nhằm hạn chế dòng vốn vay tiêu dùng đổ vào kinh doanh BĐS. Việc tăng hệ số rủi ro đối với các khoản vay tiêu dùng, vay mua nhà ở cao cấp trên 3 tỉ đồng giúp giảm vốn NH đổ vào BĐS, giảm thiểu rủi ro khi thị trường có biến động xấu...

Tính trong 3 tháng đầu năm, dư nợ tín dụng BĐS tăng 3,29% so với cuối năm trước, riêng tăng trưởng cho vay với khách hàng cá nhân mua BĐS tăng khá mạnh. Thời gian tới, NHNN cho biết sẽ tiếp tục kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro như BĐS, chứng khoán; tăng cường quản lý rủi ro đối với các dự án BOT, BT giao thông, tín dụng tiêu dùng.

Tìm nguồn vốn khác thay dần vốn tín dụng

Theo Hiệp hội BĐS TP HCM, NHNN có lộ trình hạn chế tín dụng đối với các lĩnh vực tiềm ẩn rủi ro như BĐS, buộc chủ đầu tư dự án BĐS phải tìm nguồn vốn khác thay thế dần một phần nguồn vốn tín dụng. Trong đó, hiệp hội khuyến nghị doanh nghiệp cần xem xét chuyển đổi thành công ty cổ phần để có điều kiện huy động vốn xã hội và định hướng trở thành công ty đại chúng để niêm yết trên sàn chứng khoán.

DƯƠNG NGỌC - LINH ANH

Theo nld.com

BVSC: Thanh khoản khá dồi dào nhưng khó kỳ vọng mặt bằng lãi suất cho vay giảm  Trong bản tin trái phiếu tuần từ 3/6 - 7/6/2019, nhóm chuyên gia của CTCP Chứng khoán Bảo Việt (BVSC) tập trung phân tích diễn biến của lãi suất liên ngân hàng và những tác động tới lãi suất huy động, lãi suất cho vay và tỷ giá VND/USD. Ảnh minh họa (Nguồn: Internet). Tín dụng tăng thấp, giải ngân chậm khiến thanh...

Trong bản tin trái phiếu tuần từ 3/6 - 7/6/2019, nhóm chuyên gia của CTCP Chứng khoán Bảo Việt (BVSC) tập trung phân tích diễn biến của lãi suất liên ngân hàng và những tác động tới lãi suất huy động, lãi suất cho vay và tỷ giá VND/USD. Ảnh minh họa (Nguồn: Internet). Tín dụng tăng thấp, giải ngân chậm khiến thanh...

Tin liên quan

VDSC: 'Dấu hiệu lạ' của trái phiếu Chính phủ

VDSC: 'Dấu hiệu lạ' của trái phiếu Chính phủ HSBC: Động lực tăng trưởng của kinh tế Việt Nam vẫn mạnh bất chấp bất lợi bên ngoài

HSBC: Động lực tăng trưởng của kinh tế Việt Nam vẫn mạnh bất chấp bất lợi bên ngoài Giá vàng châu Á chạm mức cao nhất trong một tuần qua

Giá vàng châu Á chạm mức cao nhất trong một tuần qua Tăng trưởng tín dụng có thể chậm lại

Tăng trưởng tín dụng có thể chậm lại Cổ phiếu 'lạ' trên sàn Hà Nội

Cổ phiếu 'lạ' trên sàn Hà Nội Xu hướng nới lỏng chính sách tiền tệ "lên ngôi"

Xu hướng nới lỏng chính sách tiền tệ "lên ngôi" Giá Bitcoin giảm, nhưng tâm lý lạc quan vẫn còn

Giá Bitcoin giảm, nhưng tâm lý lạc quan vẫn còn Khó đạt mục tiêu nới room tín dụng?

Khó đạt mục tiêu nới room tín dụng? Tăng trưởng tín dụng đạt 6,22%

Tăng trưởng tín dụng đạt 6,22% Khách quốc tế không còn ồ ạt đổ đến Việt Nam

Khách quốc tế không còn ồ ạt đổ đến Việt Nam Cổ phiếu FPT Shop bất ngờ tăng dựng đứng

Cổ phiếu FPT Shop bất ngờ tăng dựng đứng Nhiều ngân hàng gần hết room tăng trưởng tín dụng cả năm

Nhiều ngân hàng gần hết room tăng trưởng tín dụng cả năm Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38

Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38 Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08

Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08 Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44

Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44 Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04

Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04 Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48

Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48 Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08

Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08 Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40

Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32

Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43Tin đang nóng

Hoàn cảnh xót xa của 'bé trai mở cửa cứu bạn', lãnh đạo tỉnh phải đề nghị hỗ trợ

Hoàn cảnh xót xa của 'bé trai mở cửa cứu bạn', lãnh đạo tỉnh phải đề nghị hỗ trợ Mẹ nam sinh lớp 12 ở Hà Nội quay quắt tìm con đi khỏi nhà sau khi tan học

Mẹ nam sinh lớp 12 ở Hà Nội quay quắt tìm con đi khỏi nhà sau khi tan học Sự thật đằng sau video Trúc Nhân dắt Mỹ Tâm sau khi đi lạc tại Đại lễ 2/9

Sự thật đằng sau video Trúc Nhân dắt Mỹ Tâm sau khi đi lạc tại Đại lễ 2/9 Rùng mình khoảnh khắc nam thần thanh xuân mặt mũi biến dạng bị fan ghi lại, nghi sử dụng chất cấm sau sân khấu?

Rùng mình khoảnh khắc nam thần thanh xuân mặt mũi biến dạng bị fan ghi lại, nghi sử dụng chất cấm sau sân khấu? 3 mẹ kế điểm 10 của showbiz Việt: Người viết thư xin được nuôi con riêng của chồng, người khẳng định "yêu con nhất trên đời"

3 mẹ kế điểm 10 của showbiz Việt: Người viết thư xin được nuôi con riêng của chồng, người khẳng định "yêu con nhất trên đời" Hết mù sau 20 năm nhờ cấy răng vào mắt

Hết mù sau 20 năm nhờ cấy răng vào mắt Đệ nhất phu nhân đẹp đến nỗi ngắm 100 lần vẫn sốc visual: Nhan sắc không bao giờ lỗi thời, đau đầu tìm từ ngữ để khen

Đệ nhất phu nhân đẹp đến nỗi ngắm 100 lần vẫn sốc visual: Nhan sắc không bao giờ lỗi thời, đau đầu tìm từ ngữ để khen "Mỹ nam showbiz" chết không ai kịp đến viếng, giây phút hấp hối còn chẳng thấy mặt vợ con lần cuối

"Mỹ nam showbiz" chết không ai kịp đến viếng, giây phút hấp hối còn chẳng thấy mặt vợ con lần cuốiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Honda Winner thế hệ mới ra mắt - đổi tên thay thiết kế

Xe máy

19:39:22 14/09/2025Cú chuyển mình táo bạo của fashion icon Châu Bùi

Nhạc việt

19:33:06 14/09/2025

Bố Quan Hiểu Đồng ra mặt xác nhận con gái cưng "tan vỡ" với Lộc Hàm?

Sao châu á

19:17:59 14/09/2025

Phát hiện 1 trai đẹp 6 múi bí mật hẹn hò Em Xinh hơn 4 tuổi ngay tại concert?

Sao việt

19:13:55 14/09/2025

Mang cá sấu 'chữa lành' vào siêu thị Mỹ, người đàn ông bị từ chối gây tranh cãi

Lạ vui

19:04:39 14/09/2025

Ukraine đối mặt thách thức huy động 120 tỷ USD cho nhu cầu quốc phòng

Thế giới

19:03:33 14/09/2025

Siêu phẩm Nhật Bản xô đổ mọi kỷ lục

Hậu trường phim

18:48:28 14/09/2025

Từ chối hẹn hò ở quán ăn bình dân, hot girl Singapore gây tranh cãi

Netizen

18:10:31 14/09/2025

Vợ Duy Mạnh sắm "cả rổ" túi hàng hiệu trăm triệu nhưng cách "unbox" mới khiến netizen bàn tán vì... "tưởng đâu hàng chợ"!

Sao thể thao

17:55:44 14/09/2025

Chân váy bút chì, món đồ không thể thiếu cho mùa thu 2025

Thời trang

15:53:44 14/09/2025

Vụ thảm sát khiến 4 người thương vong: Cậu bé hàng xóm cứu bạn thoát chết

Vụ thảm sát khiến 4 người thương vong: Cậu bé hàng xóm cứu bạn thoát chết Vụ thảm án ở Đắk Lắk: Nghi phạm bị bắt khi đang ngụy trang bằng áo chống nắng

Vụ thảm án ở Đắk Lắk: Nghi phạm bị bắt khi đang ngụy trang bằng áo chống nắng Nguyên nhân khó tin vụ 3 đối tượng xông vào nhà đánh dã man một phụ nữ ở Phú Thọ

Nguyên nhân khó tin vụ 3 đối tượng xông vào nhà đánh dã man một phụ nữ ở Phú Thọ Ngoại lệ của Tăng Chí Vỹ: Hại đời bao nhiêu mỹ nữ nhưng lại hết lòng hết dạ vì người này

Ngoại lệ của Tăng Chí Vỹ: Hại đời bao nhiêu mỹ nữ nhưng lại hết lòng hết dạ vì người này Đúng 20h hôm nay, ngày 13/9/2025, 3 con giáp hưởng trọn Phúc Lộc, tiền tài tăng vọt, công danh sự nghiệp thăng hạng không ngừng

Đúng 20h hôm nay, ngày 13/9/2025, 3 con giáp hưởng trọn Phúc Lộc, tiền tài tăng vọt, công danh sự nghiệp thăng hạng không ngừng Khởi tố, bắt tạm giam nguyên bí thư, chủ tịch TP Thanh Hóa và loạt cán bộ

Khởi tố, bắt tạm giam nguyên bí thư, chủ tịch TP Thanh Hóa và loạt cán bộ Mưa Đỏ tinh tế đến phát điên rồi: Tới pháo sáng cũng là một bầu trời ẩn ý, xem xong ngẫm cả đêm mới hiểu

Mưa Đỏ tinh tế đến phát điên rồi: Tới pháo sáng cũng là một bầu trời ẩn ý, xem xong ngẫm cả đêm mới hiểu Yêu cô chủ quán phở kiếm tiền giỏi, tôi sụp đổ khi biết quá khứ chấn động

Yêu cô chủ quán phở kiếm tiền giỏi, tôi sụp đổ khi biết quá khứ chấn động Diễn viên 41 tuổi vừa cầu hôn bạn gái bác sĩ kém 16 tuổi: Từng hủy hôn nữ nghệ sĩ nổi tiếng, siêu giàu

Diễn viên 41 tuổi vừa cầu hôn bạn gái bác sĩ kém 16 tuổi: Từng hủy hôn nữ nghệ sĩ nổi tiếng, siêu giàu Tỉnh dậy không mảnh vải che thân, đời tôi bỗng biến thành cơn ác mộng

Tỉnh dậy không mảnh vải che thân, đời tôi bỗng biến thành cơn ác mộng