Chính sách tiền tệ được kỳ vọng sẽ ổn định trong năm 2020

Lỗ hổng pháp lý của tiền ảo

Lỗ hổng pháp lý của tiền ảo Giải mã thành công của Techcombank

Giải mã thành công của TechcombankNăm 2020, NHNN sẽ tiếp tục điều hành chính sách tiền tệ chủ động, linh hoạt, phối hợp đồng bộ với chính sách tài khóa và chính sách kinh tế vĩ mô khác.

Theo phân tích của Công ty Cổ phần Chứng khoán Sài Gòn (SSI), năm 2020, lãi suất huy động có khả năng tiếp tục hạ dựa trên 2 yếu tố là thanh khoản hệ thống ngân hàng và định hướng từ Chính phủ.

Đánh giá về triển vọng của thị trường tài chính tiền tệ trong 2020, các chuyên gia kinh tế cho rằng, năm 2020 tiếp tục có 3 nhân tố chính có tầm ảnh hưởng trực tiếp đến triển vọng thị trường tiền tệ, đó là dòng vốn vào, các động thái của FED và Ngân hàng Trung ương Trung Quốc tác động tới chỉ số USD và đồng NDT.

Chính sách tiền tệ được kỳ vọng sẽ ổn định trong năm 2020. (Ảnh minh họa)

Tuy nhiên, trong bối cảnh cuộc chiến thương mại Mỹ – Trung đã đạt được thỏa thuận thương mại giai đoạn 1 về nguyên tắc, trong đó có điều khoản liên quan đến cam kết không thao túng tiền tệ, chúng ta có thể kỳ vọng vọng đồng NDT sẽ giữ được giữ ở mức ổn định trong 2020.

Tại Việt Nam, để ổn định chính sách tiền tệ (CSTT) trong năm 2020, NHNN cho biết, sẽ điều hành chính sách tiền tệ chủ động, linh hoạt, thận trọng, phối hợp hài hòa với chính sách tài khóa và các chính sách kinh tế vĩ mô khác nhằm kiểm soát lạm phát theo mục tiêu bình quân dưới 4%; ổn định kinh tế vĩ mô, hỗ trợ tăng trưởng kinh tế ở mức hợp lý, ổn định thị trường tiền tệ và ngoại hối.

Trong đó, NHNN sẽ điều tiết thanh khoản hợp lý để hỗ trợ ổn định thị trường tiền tệ, thực hiện mục tiêu CSTT; Điều hành công cụ dự trữ bắt buộc đồng bộ với các công cụ CSTT khác, phù hợp với diễn biến thị trường tiền tệ và mục tiêu CSTT; Điều hành lãi suất, tỷ giá phù hợp với cân đối vĩ mô, lạm phát, diễn biến thị trường và mục tiêu CSTT nhằm ổn định thị trường, tăng Dự trữ ngoại hối Nhà nước khi điều kiện và bối cảnh phù hợp./.

Video đang HOT

Theo Chung Thủy/VOV.VN

Kiểm soát lạm phát - kết quả kép của năm 2019, thách thức cho năm 2020

Lạm phát tuy đứng thứ hai trong tứ giác mục tiêu (tăng trưởng nhanh, lạm phát thấp, cán cân thanh toán có số dư, thất nghiệp ít), nhưng đối với chủ thể đông nhất trên thị trường là người tiêu dùng, thì đây là đỉnh được quan tâm nhất.

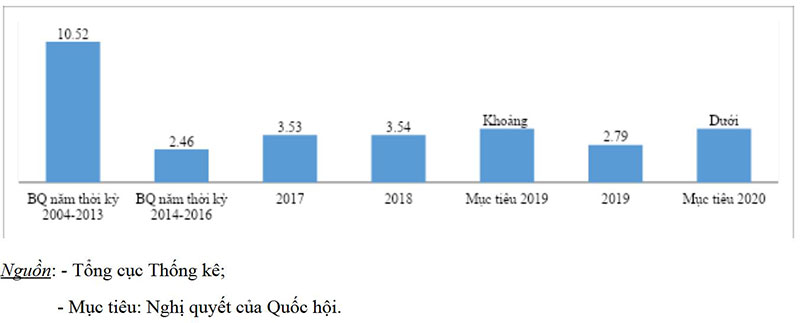

Lạm phát tổng thể được biểu hiện là tốc độ tăng giá tiêu dùng (CPI). CPI cả năm được biểu hiện bằng nhiều chỉ tiêu như tháng 1 năm nay so với tháng 12 năm trước (sau 1 năm) và bình quân năm nay so với bình quân năm trước. Từ mấy năm nay, mục tiêu được lựa chọn là CPI bình quân năm. Các chỉ số thống kê cho thấy, CPI bình quân qua các năm, bình quân năm trong các thời kỳ và mục tiêu năm 2019, năm 2020 như sau.

CPI BÌNH QUÂN NĂM (%)

Kết quả kép, yếu tố tác động của lạm phát năm 2019

Kết quả kép của việc kiểm soát lạm phát được xét trên các mặt khác nhau.

Xét về tốc độ tăng, CPI bình quân năm 2019 vừa không tăng quá cao như thời lạm phát "phi mã" như thời kỳ 1986-1995 (tăng 94,33%/năm), như bình quân năm trong thời kỳ 2004-2013, cũng không tăng thấp như bình quân năm trong thời kỳ 2014-2016, nhưng tăng thấp hơn năm 2017, 2918; vừa thấp hơn mục tiêu theo Nghị quyết của Quốc hội.

Xét về quan hệ so sánh giữa CPI và lạm phát cơ bản. Trong đó CPI là tốc độ tăng tất cả các loại hàng hóa và dịch vụ tiêu dùng; lạm phát cơ bản phản ánh sự thay đổi mức giá chung mang tính chất dài hạn sau khi đã loại trừ những thay đổi mang tính chất ngẫu nhiên, tạm thời của CPI- tức là CPI nhưng loại trừ các nhóm hàng lương thực- thực phẩm, năng lượng và mặt hàng do nhà nước quản lý gồm dịch vụ y tế và dịch vụ giáo dục. Theo phạm vi này, năm 2019 lạm phát cơ bản đã thấp hơn CPI (2,01% so với 2,79%), do giá thực phẩm bình quân tăng 5,08%, ăn uống ngoài gia đình tăng 3,34%, nhà ở và vật liệu xây dựng tăng 3,03% (có sự tăng giá của chất đốt, điện), thuốc và dịch vụ y tế tăng 3,84%, giáo dục tăng 5,65%.

Kết quả kép của việc kiểm soát lạm phát năm 2019 được xét về tác động chủ yếu của lạm phát. Lạm phát không quá thấp, nên tăng trưởng GDP vẫn đạt mức cao (tăng 7,02%), vượt mục tiêu và là năm thứ hai liên tiếp vượt qua mốc 7%, góp phần đưa tốc độ tăng bình quân năm của thời kỳ 2016-2019 cao hơn của thời kỳ 2011-2015 (6,78% so với 5,91%). Lạm phát không cao, nên thu nhập danh nghĩa, mức sống thực tế của người tiêu dùng cơ bản được bảo đảm. Lạm phát không cao, nên đã góp phần ổn định kinh tế vĩ mô, như bội chi ngân sách/GDP, nợ xấu/tổng dư nợ tín dụng, nợ công, nợ chính phủ, nợ nước ngoài/GDP giảm, tỷ giá ổn định, dự trữ ngoại hối đạt kỷ lục mới, giảm thiểu chênh lệch giữa giá vàng trong nước với giá vàng thế giới, lãi suất tiền gửi tiết kiệm tiếp tục đạt thực dương, góp phần hạn chế tình trạng găm giữ ngoại tệ, vàng, nâng cao lòng tin vào đồng tiền quốc gia...

Việc kiểm soát lạm phát đạt kết quả kép do nhiều yếu tố, trong đó có một số yếu tố chủ yếu.

Tổng quát nhất là quan hệ giữa sản xuất và sử dụng GDP, giữa cung và cầu. Trong năm 2019 đã xuất siêu trên 9,94 tỷ USD- cao nhất các năm từ trước tới nay. Xuất siêu cũng có nghĩa là sản xuất ở trong nước (GDP) cao hơn tích lũy tài sản và tiêu dùng cuối cùng ở trong nước. Đó cũng là cung lớn hơn cầu. Xét về tổng quát thì như vậy, còn xét về mặt hàng cụ thể, thì hiện có nhiều mặt hàng sản xuất trong nước cung đã vượt cầu, do xuất khẩu bị giảm so với cùng kỳ năm trước, có loại còn bị giảm sâu (như gạo, cà phê, thủy sản, rau quả, hạt điều, hạt tiêu, sắn và sản phẩm từ sắn,...). Theo quy luật khách quan khi sản xuất lớn hơn sử dụng, cung lớn hơn cầu thì quy luật tất yếu sẽ làm cho giá tiêu dùng ổn định, thậm chí còn giảm xuống.

Một yếu tố sâu xa, tiềm ẩn của lạm phát là chất lượng tăng trưởng đã có cải thiện một bước. Hiệu quả đầu tư được cải thiện thể hiện ở hệ số ICOR (để tăng 1 đồng GDP thì phải đầu tư bao nhiêu đồng vốn) từ vài năm nay đã giảm xuống dưới 6 lần. Năng suất lao động tiếp tục tăng với tốc độ cao (6,2%). Tỷ trọng đóng góp của yếu tố năng suất các nhân tố tổng hợp (TFP) đối với tốc độ tăng trưởng GDP đã tăng và đạt mức khá (nếu bình quân 2011-2015 đạt 33,58%, thì bình quân 2016-2018 đạt 43,29%, năm 2019 đạt 46,11% - tức là tỷ trọng đóng góp của 2 yếu tố tăng lượng vốn và tăng số lượng lao động đang làm việc đã giảm từ 66,42% xuống còn 53,89%).

Một yếu tố trực tiếp tác động và làm cho lạm phát bộc lộ ra là yếu tố tài chính, tiền tệ. Tỷ lệ so với dự toán năm và tốc độ tăng so với cùng kỳ năm trước của tổng thu cao hơn của tổng chi ngân sách. Tốc độ tăng dư nợ tín dụng thấp hơn định hướng; cơ cấu tín dụng được chuyển dịch theo xu hướng tích cực; tỷ lệ nợ xấu nội bảng xuống dưới 2%, nếu kể cả số bán cho VAMC chưa xử lý được và nợ tiềm ẩn trở thành nợ xấu thì đã giảm so với các năm trước (5,39% so với 12,08% cuối năm 2016, 7,36% cuối năm 2017, 5,85% cuối năm 2018). Tốc độ tăng tỷ giá VND/USD bình quân năm vẫn còn thấp (tăng 0,09%), đây là kết quả tích cực đạt được trong điều kiện tỷ giá nội tệ/USD của nhiều nước tăng cao hơn nhiều. Giá vàng trong nước tăng cao (năm 2019 tăng 17,4%), nhưng chủ yếu do giá thế giới tăng cao hơn, nên chênh lệch giữa giá vàng trong nước và giá vàng thế giới đã giảm mạnh so với trước kia. Điều đó chứng tỏ tâm lý găm giữ ngoại tệ và vàng đã giảm, lòng tin vào đồng tiền quốc gia tăng lên.

Một yếu tố quan trọng khác tác động đến lạm phát là kết quả tích cực của việc quản lý điều hành của Nhà nước. Tăng trưởng kinh tế vượt mục tiêu và thuộc loại cao trên thế giới. Các loại giá do Nhà nước quyết định để thực hiện lộ trình giá thị trường từ năm ngoái đến nay đã linh hoạt, phù hợp với mức độ lạm phát theo mục tiêu. Tỷ lệ lạm phát cơ bản bình quân năm nay tuy cao hơn cùng kỳ năm trước, nhưng vẫn còn thấp xa so với CPI bình quân. Việc tranh thủ khi diễn biến CPI tăng thấp và khi có lượng ngoại tệ từ các nguồn tăng khá (do cán cân thương mại thặng dư, FDI thực hiện tăng, kiều hối tăng, chi tiêu của khách quốc tế tăng...) để tăng dự trữ ngoại hối lên mức kỷ lục, vượt qua ranh giới an toàn (vượt 3 tháng nhập khẩu) vừa góp phần làm tăng tính thanh khoản và an toàn tài chính, vừa chủ động, linh hoạt can thiệp thị trường ngoại hối, vừa kiểm soát lạm phát theo mục tiêu... Các giải pháp điều hành thị trường ngoại tệ tiếp tục thực hiện vừa chủ động, linh hoạt (điều hành tỷ giá trung tâm, lãi suất huy động ngoại tệ bằng 0,...).

Mặc dù đạt được thành công kép, nhưng chưa thể chủ quan thỏa mãn với lạm phát cuối năm nay và đầu năm sau, nhất là dịp Tết nguyên đán. Trong đó cần đặc biệt quan tâm đến giá một số loại hàng hóa dịch vụ quan trọng hiện tốc độ tăng năm nay đã cao hơn cùng kỳ. Giá thực phẩm (4,43% so với 3,22%), kéo theo ăn uống ngoài gia đình tăng theo (3,16% so với 2,29%). Giá thực phẩm hiện vẫn tiếp tục tăng, trong khi ở Trung Quốc còn tăng cao hơn và Tết nguyên đán đang đến gần, mùa cưới hỏi, liên hoan cuối năm, lễ hội đầu năm... Trong nhiều biện pháp thực hiện hiện nay, cần đặc biệt quan tâm đến việc kiểm soát xuất khẩu lợn tiểu ngạch, tăng nhập khẩu, hỗ trợ tái đàn, nhất là đàn nái... Tạm thời chưa hoặc giảm thiểu liều lượng khi tăng giá điện, xăng dầu, nước, dịch vụ giáo dục, y tế... ít nhất từ nay đến tháng 3/2020. Năm tới còn tăng lương cơ sở với tốc độ tăng cao hơn những năm trước sẽ có tác động cộng hưởng.

Cơ hội và thách thức năm 2020

Mục tiêu năm 2020, CPI bình quân tăng dưới 4%. Có những cơ hội và thách thức để thực hiện mục tiêu này.

Cơ hội có nhiều. Trước hết, mục tiêu tăng cao hơn số thực tế năm trước là một sự thận trọng, nên việc thực hiện có tính khả thi và đây là cơ hội để hoàn thành mục tiêu này. Một cơ hội khác xuất phát từ việc chuyển đổi tư duy kiểm soát lạm phát chuyển từ "kiềm chế lạm phát" (khi lạm phát cao gây ra hiệu ứng phụ là tăng trưởng kinh tế tháp trong thời kỳ đó và dẫn đến lạm phát quá thấp trong những năm sau đó) sang "kiểm soát lạm phát theo mục tiêu" (trên cơ sở mục tiêu được xác định một cách hợp lý như thấp hơn tốc độ tăng trưởng kinh tế, thấp hơn lãi suất tiết kiệm,...). Kinh nghiệm "kiểm soát lạm phát theo mục tiêu từ 3-4 năm nay với việc bám sát mục tiêu cả năm, theo dõi chặt chẽ diễn biến tốc độ tăng giảm CPI theo thời gian trong năm để chủ động, linh hoạt điều hành các giải pháp từ tăng trưởng tín dụng, điều hành tỷ giá, mua ngoại tệ tăng dự trữ ngoại hối, điều hành giá dịch vụ...

Tăng trưởng GDP vẫn ở mức khá, tạo điều kiện tăng cung. Việc thực hiện các FTA thì giá hàng nhập khẩu được giảm thuế sẽ thấp hơn. Năm 2020 có kế hoạch nhập siêu lớn, sẽ làm tăng lượng hàng hóa để đáp ứng nhu cầu tích lũy tài sản và tiêu dùng cuối cùng để đáp ứng nhu cầu. Dự trữ ngoại hối, lượng kiều hối, xuất khẩu dịch vụ du lịch, FDI thực hiện năm 2019 đạt kỷ lục và sẽ được tăng tiếp trong năm 2020 sẽ góp phần ổn định tỷ giá, giảm sức ép lâm lý kỳ vọng lạm phát cao,...

Tuy nhiên, việc thực hiện mục tiêu trên cũng có những thách thức không nhỏ, do tác động của nhiều yế tố trên thế giới và trong nước. Trên thế giới, nhiều nước tiếp tục thực hiện nới lỏng chính sách tiền tệ, tiếp tục giảm lãi suất cơ bản hoặc giữ ở mức rất thấp, thậm chí còn tung ra các gói kích thích kinh tế lớn,... sẽ làm cho giá cả thế giới tăng lên, giá nhập khẩu của Việt Nam sẽ tăng. Ở trong nước, giá thực phẩm nói chung và giá thịt lợn nói riêng sẽ tăng cao vào dịp tháng 1 (chu kỳ tính CPI tháng 1/2020 từ 21/12/2019), tháng 2 khi tiền thưởng cuối năm, liên hoan tổng kết, mùa cưới hỏi, Tết Nguyên đán đến sớm, mùa lễ hội,... Điện được dự báo thiếu do sản lượng thủy điện gặp khó khăn, điện mặt trời tăng nhưng giá khá cao,..., nên giá điện có thể tăng và kéo nhiều giá khác tăng theo... Những thách thức này cần sớm có giải pháp xử lý, trong đó đáng lưu ý là nhập khẩu thịt, không tăng giá điện, xăng dầu, dịch vụ trong tháng 1, 2...

Minh Nhung

Theo Baodautu.vn

Những tác nhân nào sẽ dẫn dắt chứng khoán 2020?  Thị trường chứng khoán (TTCK) năm 2019 khép lại không lấy gì làm nổi bật, với chỉ số VN-Index tăng chưa đến 7%, dù các chỉ số kinh tế vĩ mô đều đạt kết quả tốt và chính sách tiền tệ có xu hướng nới lỏng trở lại. Liệu chứng khoán có khả quan hơn trong năm 2020 và những yếu tố nào...

Thị trường chứng khoán (TTCK) năm 2019 khép lại không lấy gì làm nổi bật, với chỉ số VN-Index tăng chưa đến 7%, dù các chỉ số kinh tế vĩ mô đều đạt kết quả tốt và chính sách tiền tệ có xu hướng nới lỏng trở lại. Liệu chứng khoán có khả quan hơn trong năm 2020 và những yếu tố nào...

Tin liên quan

Lãi suất ngân hàng năm 2020 sẽ như thế nào?

Lãi suất ngân hàng năm 2020 sẽ như thế nào? 4 thách thức với thị trường tài chính Việt Nam năm 2020

4 thách thức với thị trường tài chính Việt Nam năm 2020 Chính phủ giao nhiều mục tiêu cụ thể cho Ngân hàng Nhà nước

Chính phủ giao nhiều mục tiêu cụ thể cho Ngân hàng Nhà nước Năm 2020 phấn đấu đưa tỷ lệ nợ xấu nội bảng xuống dưới 2%

Năm 2020 phấn đấu đưa tỷ lệ nợ xấu nội bảng xuống dưới 2% Vì sao mức tín dụng năm 2020 không tăng trưởng?

Vì sao mức tín dụng năm 2020 không tăng trưởng? 10 điểm nổi bật trong hoạt động ngân hàng Việt Nam năm 2019

10 điểm nổi bật trong hoạt động ngân hàng Việt Nam năm 2019

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58

Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58 Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45

Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42 Ông Trump muốn xây hệ thống phòng không Vòm Sắt 'Made in USA'09:04

Ông Trump muốn xây hệ thống phòng không Vòm Sắt 'Made in USA'09:04Tin đang nóng

Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản?

Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản? Nóng: Không tìm thấy chồng Từ Hy Viên

Nóng: Không tìm thấy chồng Từ Hy Viên Rò rỉ thỏa thuận tiền hôn nhân "3 không" của Từ Hy Viên, chồng ca sĩ Hàn sẽ mất quyền thừa kế?

Rò rỉ thỏa thuận tiền hôn nhân "3 không" của Từ Hy Viên, chồng ca sĩ Hàn sẽ mất quyền thừa kế? Chồng cũ Từ Hy Viên về đến sân bay: Mắt sưng húp, còn làm 1 hành động gây bất ngờ

Chồng cũ Từ Hy Viên về đến sân bay: Mắt sưng húp, còn làm 1 hành động gây bất ngờ Mẹ khóc nghẹn bên thi thể Từ Hy Viên, cầu xin truyền thông và khán giả cùng làm 1 điều vì tâm nguyện của con

Mẹ khóc nghẹn bên thi thể Từ Hy Viên, cầu xin truyền thông và khán giả cùng làm 1 điều vì tâm nguyện của con Văn Hậu khoe ảnh chụp cùng nhà vợ toàn cực phẩm, mẹ Doãn Hải My gây chú ý với nhan sắc trẻ đẹp tuổi U50

Văn Hậu khoe ảnh chụp cùng nhà vợ toàn cực phẩm, mẹ Doãn Hải My gây chú ý với nhan sắc trẻ đẹp tuổi U50 'Sự ra đi của Từ Hy Viên là nỗi đau khắc sâu trong lòng chị'

'Sự ra đi của Từ Hy Viên là nỗi đau khắc sâu trong lòng chị' Hình ảnh mới của diva Hồng Nhung sau điều trị ung thư

Hình ảnh mới của diva Hồng Nhung sau điều trị ung thưTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Chủ tịch Samsung được tuyên trắng án trong vụ sáp nhập đình đám cách đây 10 năm

Thế giới

06:38:57 04/02/2025

Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố

Sao châu á

06:37:24 04/02/2025

Dụ chồng bán thận, người phụ nữ ôm tiền bỏ trốn cùng người tình

Netizen

06:37:09 04/02/2025

Súp sủi cảo - món ăn ấm nóng mùa giá lạnh

Ẩm thực

06:20:54 04/02/2025

Mở miệng hỏi xin chồng 50 triệu để khám bệnh cho mẹ, anh đưa 200 triệu nhưng kèm điều kiện khiến tôi muốn ly hôn

Góc tâm tình

05:59:15 04/02/2025

Khám phá sắc xuân trên cao nguyên Lâm Viên

Du lịch

05:35:59 04/02/2025

Bộ Tứ Báo Thủ bị chê dở nhất: Trấn Thành đăng đàn đáp trả gây xôn xao

Hậu trường phim

23:55:19 03/02/2025

Mỹ Tâm như nàng thơ bên hoa, ca sĩ Hoài Lâm tiều tụy

Sao việt

23:35:11 03/02/2025

Phim Việt hay đến mức được tăng 166% suất chiếu, cặp chính gây bão mạng vì ngọt từ phim đến đời

Phim việt

23:24:35 03/02/2025

Tổng kết Grammy 2025: Taylor Swift trắng tay, Beyoncé hoàn thành giấc mơ kèn vàng, một siêu sao "thắng đậm"

Nhạc quốc tế

23:18:28 03/02/2025

Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước

Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh

SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh Chấn động: Từ Hy Viên qua đời

Chấn động: Từ Hy Viên qua đời Đạo diễn Nguyễn Ngọc Quyền đột ngột qua đời ở tuổi 36, đồng nghiệp tiết lộ nguyên nhân

Đạo diễn Nguyễn Ngọc Quyền đột ngột qua đời ở tuổi 36, đồng nghiệp tiết lộ nguyên nhân Thêm 1 sao nam lên tiếng về drama chê phim Trấn Thành, đứng ra giảng hoà nhưng bị Lê Giang đáp trả đến câm nín

Thêm 1 sao nam lên tiếng về drama chê phim Trấn Thành, đứng ra giảng hoà nhưng bị Lê Giang đáp trả đến câm nín

Chấn động vụ đánh ghen ngay tại rạp Việt dịp Tết, tình tiết y hệt phim Trấn Thành khiến 3,6 triệu người quá sốc

Chấn động vụ đánh ghen ngay tại rạp Việt dịp Tết, tình tiết y hệt phim Trấn Thành khiến 3,6 triệu người quá sốc Dòng tâm sự cuối cùng trên mạng xã hội của Từ Hy Viên trước khi qua đời

Dòng tâm sự cuối cùng trên mạng xã hội của Từ Hy Viên trước khi qua đời Vụ tai nạn 7 người tử vong ở Nam Định: Nữ tài xế đột ngột đánh lái sang phải

Vụ tai nạn 7 người tử vong ở Nam Định: Nữ tài xế đột ngột đánh lái sang phải