Cập nhật ứng dụng công nghệ hiện đại để bảo vệ người gửi tiền tốt hơn

Tỷ giá bất ngờ cuối năm, Ngân hàng Nhà nước tăng mạnh giá mua

Tỷ giá bất ngờ cuối năm, Ngân hàng Nhà nước tăng mạnh giá mua Giá USD tiếp tục giảm tại một số ngân hàng

Giá USD tiếp tục giảm tại một số ngân hàngCách mạng công nghiệp 4.0 đang là một xu thế của thời đại. Trong bối cảnh đó, Bảo hiểm tiền gửi Việt Nam cũng đã và đang cập nhật ứng dụng công nghệ hiện đại vào các mảng nghiệp vụ để bảo vệ tốt hơn quyền và lợi ích hợp pháp của người gửi tiền.

Ảnh minh họa. Nguồn: Zing

Cuộc cách mạng công nghiệp 4.0 tạo ra những đột phá trong ứng dụng công nghệ, thay đổi cách con người sống, làm việc, xác định lại các giá trị, tạo ra các sản phẩm và dịch vụ hoàn toàn mới. Trong bối cảnh đó, các ngân hàng có nhiều cơ hội tiếp cận và mở rộng cung ứng các sản phẩm, dịch vụ ngân hàng phù hợp đến những người dân hiện chưa có tài khoản ở vùng sâu, vùng xa với chi phí hợp lý, góp phần đẩy mạnh phổ cập tài chính quốc gia. Kết quả của khảo sát “Dich vụ Ngân hàng, hành vi sử dụng của người dùng và xu hướng tại Việt Nam” của Tập đoàn Dữ liệu quốc tế (IDG Vietnam) năm 2017 cho thấy, các giải pháp về ngân hàng điện tử (e-banking) đang ngày càng được sử dụng phổ biến hơn và được đánh giá cao về tính tiện lợi, tiết kiệm thời gian, với 81% người dùng sử dụng các giải pháp e-banking so với 21% trong năm 2015.

Cách mạng công nghiệp 4.0 cũng đặt ra nhiều thách thức cho nền tài chính – ngân hàng Việt Nam trong thời kỳ hội nhập. Đó là khoảng trống chính sách đòi hỏi phải xây dựng quy định pháp lý mới đáp ứng nhu cầu cải cách công nghệ ngành ngân hàng, điều hành chính sách tiền tệ, kiểm soát dòng tiền gặp khó khăn trong bối cảnh tiền điện tử ngày càng được sử dụng và chấp nhận rộng rãi. Có thể nói rằng, khó khăn cho các nhà hoạch định chính sách tài chính – ngân hàng là làm sao để cân bằng giữa các quy định nhằm bảo đảm an ninh tiền tệ, đồng thời tạo cơ hội cho công nghệ tài chính (Fintech) phát triển.

Tuy nhiên, hoạt động BHTG trong bối cảnh Cách mạng công nghiệp 4.0 nói chung, sự phát triển của Fintech nói riêng cũng chịu ảnh hưởng ở một số khía cạnh.

Thứ nhất, cần xác định tính khả thi của việc bảo hiểm cho tiền gửi điện tử. Gần đây, việc phát triển và đổi mới cung cấp dịch vụ tài chính đến người có thu nhập thấp chủ yếu thông qua các dịch vụ như ngân hàng không chi nhánh (branchless banking), thanh toán trên điện thoại di động hay tiền điện tử (e-money). Đối với hoạt động BHTG, vấn đề đặt ra là liệu có nên coi tiền điện tử như sản phẩm tiết kiệm hay chỉ là một giao dịch chuyển khoản thông thường, cũng như trách nhiệm bảo hiểm trong quá trình diễn ra các giao dịch đó. Hiện nay, tại nhiều quốc gia, tiền điện tử vừa được coi như tiền tiết kiệm cũng như phương tiện thanh toán, có phát sinh lãi tiền gửi và được bảo hiểm. Hiện nhiều quốc gia cũng đang nghiên cứu việc bảo hiểm cho tiền gửi đối với giao dịch ngân hàng không chi nhánh, gồm cả trên điện thoại di động. Tổng công ty BHTG Liên bang Mỹ (FDIC) đã áp dụng chương trình thí điểm về tài khoản tiền gửi an toàn năm 2011 cho các giao dịch điện tử đối với thẻ ghi nợ, hợp tác với đối tác như Tập đoàn Cities, Liên minh kinh tế toàn diện (AEI) và trung tâm cơ hội tài chính (LISC) để kết nối các dịch vụ cho người gửi tiền ở các tổ chức phi ngân hàng. Tại Việt Nam, tiền gửi thuộc đối tượng được BHTG, không phân biệt hình thức gửi tiền trực tuyến hay gửi tiền trực tiếp, đều được bảo hiểm.

Thứ hai, tiềm năng trong việc sử dụng các hệ thống nghiệp vụ như tính phí, giám sát, chi trả là rất tích cực. Thông qua các chương trình, phần mềm trực tuyến, các nghiệp vụ BHTG có khả năng được thực hiện một cách nhanh chóng, chính xác, tổ chức BHTG cũng tiết kiệm được các nguồn lực hơn so với hình thức nghiệp vụ truyền thống. Trong đó phải kể đến một số ưu thế của việc áp dụng công nghệ thông tin như trích xuất thông tin về tiền gửi phục vụ chi trả, xác minh thông tin, hỗ trợ truyền thông chính sách BHTG, hỗ trợ giải quyết các vấn đề xuyên biên giới giữa các tổ chức BHTG… BHTGVN đã đưa vào hoạt động Hiện đại hóa hệ thống thông tin quản lý và hiện đại hóa ngân hàng (FSMIMS). Hệ thống FSMIMS tin học hóa toàn bộ các hoạt động nghiệp vụ của BHTGVN; giúp tổng hợp, phân tích và xử lý thông tin về tổ chức tham gia BHTG nhằm phát hiện và kiến nghị Ngân hàng Nhà nước xử lý kịp thời những vi phạm quy định về an toàn hoạt động ngân hàng, rủi ro gây mất an toàn hệ thống. Từ đó, bảo vệ tốt quyền lợi của người gửi tiền, góp phần duy trì sự ổn định của hệ thống các tổ chức tín dụng, bảo đảm sự phát triển an toàn, lành mạnh của hoạt động ngân hàng.

Video đang HOT

Thứ ba, CMCN 4.0 là cơ hội để tăng cường nâng cao hiểu biết cho người gửi tiền, giáo dục tài chính thông qua các phương tiện truyền thông đại chúng cũng như các phương tiện số hóa hiện đại. Hiện nay, người dân Việt Nam, đặc biệt người dân vùng nông thôn, vùng sâu vùng xa hiểu biết tài chính khá thấp so với các nước trên thế giới và trong khu vực. Thiếu hiểu biết về tài chính khiến người dân ngại ngần sử dụng các dịch vụ tài chính chính thức, dễ rơi vào bẫy huy động vốn bất hợp pháp, tín dụng “đen” gây hậu quả nặng nề, bất ốn đời sống xã hội tại địa phương. Những năm gần đây, BHTGVN đã tuyên truyền chính sách BHTG trên các báo, đài; phối hợp tổ chức sự kiện tuyên truyền trực tiếp đến người dân với những nội dung thiết thực để họ dễ dàng tiếp cận chính sách BHTG. BHTGVN cho biết sẽ tiếp tục đẩy mạnh ứng dụng công nghệ hiện đại nhằm nâng cao hiểu biết của người gửi tiền trong thời gian tới.

H.L

Theo kinhtenongthon.vn

Các nhà đầu tư sẽ có 25 ngày để nộp phương án cơ cấu lại GPBank

Động thái bất ngờ và có phần gấp rút của GPBank gợi mở về một kịch bản mua lại nhà băng 0 đồng đầu tiên.

Ảnh minh họa (Nguồn: Internet)

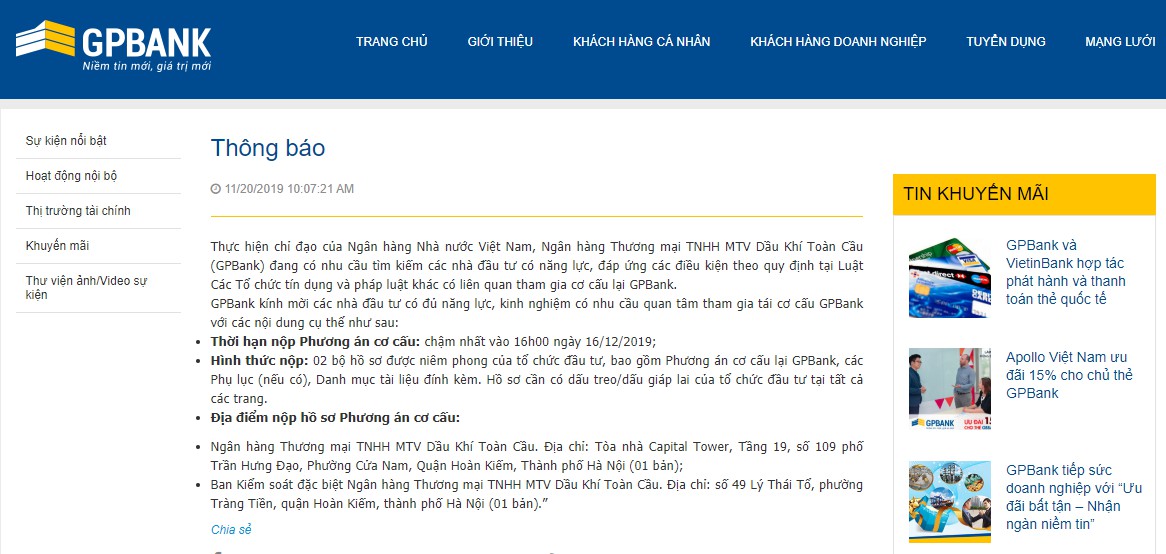

Ngày 20/11, Ngân hàng Thương mại TNHH MTV Dầu khí Toàn Cầu (GPBank) bất ngờ đăng thông báo tìm kiếm các các nhà đầu tư có nhu cầu tham gia tái cơ cấu nhà băng này.

Trong thông báo phát đi, GPBank cho biết động thái này được thực hiện theo chỉ đạo của Ngân hàng Nhà nước Việt Nam (NHNN), đồng thời, cũng nhấn mạnh các nhà đầu tư phải có đủ năng lực, kinh nghiệm, và đáp ứng các điều kiện theo quy định tại Luật các tổ chức tín dụng (TCTD) và pháp luật khác có liên quan.

Tuy nhiên, theo tính toán của VietTimes, các nhà đầu tư quan tâm cũng chỉ có 35 ngày để hoàn thiện phương án cơ cấu nhà băng này, bởi thời hạn nộp hồ sơ được GPBank cho biết là "chậm nhất vào 16h00 ngày 16/12/2019".

Bộ hồ sơ bao gồm: Phương án cơ cấu lại GPBank, các Phụ lục (nếu có), Danh mục tài liệu đính kèm. Hồ sơ cần có dấu treo/dấu giáp lai của tổ chức đầu tư tại tất cả các trang.

Thông báo tìm kiếm nhà đầu tư tham gia tái cơ cấu của GPBank

Bên cạnh GPBank, còn 2 ngân hàng khác cũng được NHNN mua lại với giá "0 đồng" là Ngân hàng Đại dương (OceanBank) và Ngân hàng Xây dựng (CBBank).

Các ngân hàng này cũng từng được nhà đầu tư nước ngoài tìm hiểu, đặt vấn đề tái cơ cấu, thậm chí là mua lại toàn bộ nhưng sau nhiều lần "đánh tiếng" vẫn chưa có thương vụ nào diễn ra.

Trước đây, nhà đầu tư nước ngoài là Ngân hàng United Overseas Bank (UOB) của Singapore đã từng đàm phán mua lại GPBank. Song, thương vụ này vì nhiều lý do nên không thể hoàn tất, để rồi sau đó GPBank không thể tự mình tái cơ cấu và được NHNN mua lại với giá "0 đồng".

Đối với OceanBank, trong những năm gần đây liên tục xuất hiện thông tin cho hay có đối tác nước ngoài đang tỏ ra nghiêm túc muốn tham gia vào quá trình tái cơ cấu nhưng cho đến nay vẫn chưa có nhiều chuyển biến được ghi nhận.

Hồi giữa tháng 3/2019, tập đoàn J Trust của Nhật cũng cho biết đã dành thời gian tìm hiểu và muốn tham gia vào quá trình tái cơ cấu các TCTD yếu kém tại Việt Nam, trong đó họ muốn mua lại CBBank. Mục đích nhằm tạo thành một "cửa ngõ" cho các doanh nghiệp Việt Nam hợp tác, đầu tư với các doanh nghiệp của Nhật Bản.

Trong một báo cáo gửi đại biểu quốc hội vào đầu tháng 10/2019, NHNN cho biết các ngân hàng được mua lại bắt buộc đã chủ động, tích cực tìm kiếm đối tác, đàm phán với các nhà đầu tư trong nước và nước ngoài có nguyện vọng tham gia phương án cơ cấu lại.

Hiện, NHNN đã trình Thủ tướng Chính phủ phê duyệt phương án cơ cấu lại OceanBank. Đối với CBBank, NHNN đang lấy ý kiến các Bộ, ngành liên quan đối với dự thảo phương án cơ cấu lại theo chỉ đạo của Thủ tướng Chính phủ. Còn trường hợp của GPBank lại chưa được NHNN đề cập cụ thể.

Theo ghi nhận của VietTimes, vệc tái cơ cấu các ngân hàng yếu kém cũng đang được thúc đẩy trong bối cảnh khá thuận lợi khi hoạt động xử lý nợ xấu trong hệ thống đã đem lại những kết quả tích cực.

Mặc dù vậy, quá trình tái cơ cấu ngân hàng là một con đường dài, đòi hỏi tiêu tốn nhiều thời gian và nguồn lực. Mặt khác, NHNN cũng cần thời gian thẩm định kỹ lưỡng các nhà đầu tư nhằm tránh nguy cơ phát sinh việc sở hữu chéo trong hệ thống.

Mà như Thống đốc Lê Minh Hưng từng chia sẻ: "Ai có tiền tươi thóc thật, nguồn tiền rõ ràng, có đủ đầy chuyên môn nghề và không vi phạm pháp luật, hãy làm ngân hàng"./.

Nguyễn Ánh

Theo viettimes.vn

Chính sách bảo hiểm tiền gửi giúp nâng cao niềm tin của người dân  Hoạt động của Quỹ tín dụng nhân dân (QTDND) đóng góp tích cực vào quá trình phát triển kinh tế địa phương, không chỉ có ý nghĩa đơn thuần về mặt kinh tế mà còn có ý nghĩa chính trị, xã hội. Vì vậy, tuyên truyền chính sách BHTG để người dân hiểu và tin tưởng gửi tiền vào các tổ chức tín...

Hoạt động của Quỹ tín dụng nhân dân (QTDND) đóng góp tích cực vào quá trình phát triển kinh tế địa phương, không chỉ có ý nghĩa đơn thuần về mặt kinh tế mà còn có ý nghĩa chính trị, xã hội. Vì vậy, tuyên truyền chính sách BHTG để người dân hiểu và tin tưởng gửi tiền vào các tổ chức tín...

Tin liên quan

Phải vượt qua khuôn khổ pháp lý

Phải vượt qua khuôn khổ pháp lý Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00

Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14

Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14 Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01

Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09 Chi tiết màn tranh cãi "đốt nóng" cuộc gặp giữa ông Trump và ông Zelensky01:38

Chi tiết màn tranh cãi "đốt nóng" cuộc gặp giữa ông Trump và ông Zelensky01:38 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump giữ 'mơ hồ chiến lược' về Đài Loan08:14

Ông Trump giữ 'mơ hồ chiến lược' về Đài Loan08:14Tin đang nóng

Quý Bình âm thầm gửi tin nhắn liên quan đến vợ trước khi qua đời, nghẹn ngào khi đọc đến dòng cuối cùng

Quý Bình âm thầm gửi tin nhắn liên quan đến vợ trước khi qua đời, nghẹn ngào khi đọc đến dòng cuối cùng Quý Bình vẫn dang dở việc nhận bằng NSƯT, cuối đời tránh mặt đồng nghiệp

Quý Bình vẫn dang dở việc nhận bằng NSƯT, cuối đời tránh mặt đồng nghiệp Mâu thuẫn phân chia tài sản, anh đâm chết em trai rồi tự sát

Mâu thuẫn phân chia tài sản, anh đâm chết em trai rồi tự sát NÓNG: Hoa hậu Thuỳ Tiên chính thức lên tiếng xin lỗi vụ ồn ào quảng cáo kẹo rau củ

NÓNG: Hoa hậu Thuỳ Tiên chính thức lên tiếng xin lỗi vụ ồn ào quảng cáo kẹo rau củ Những nghệ sỹ tài năng, nổi tiếng quê Bắc Ninh

Những nghệ sỹ tài năng, nổi tiếng quê Bắc Ninh Hai người chồng của Từ Hy Viên gặp gỡ bàn về phân chia tài sản

Hai người chồng của Từ Hy Viên gặp gỡ bàn về phân chia tài sản Hốt hoảng với gương mặt sưng vù, đơ như tượng sáp của Trần Kiều Ân

Hốt hoảng với gương mặt sưng vù, đơ như tượng sáp của Trần Kiều Ân Điều nổi loạn nhất cuộc đời Quý Bình

Điều nổi loạn nhất cuộc đời Quý BìnhTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Nghẹn lòng khoảnh khắc mẹ và gia đình chuẩn bị tang lễ của nghệ sĩ Quý Bình, 1 nam diễn viên bần thần đến viếng

Sao việt

12:45:41 07/03/2025

Điện Kremlin phản ứng trước lời kêu gọi 'chạy đua vũ trang' từ châu Âu

Thế giới

12:42:45 07/03/2025

"Nữ quái" chiếm đoạt hơn 1 tỷ đồng với chiêu làm thủ tục chuyển đổi mục đích sử dụng đất

Pháp luật

12:38:46 07/03/2025

Cú thoát án tử gây rúng động của "nam thần thanh xuân" tra tấn, ép 1 phụ nữ quỳ lạy 500 lần/ngày

Sao châu á

12:36:06 07/03/2025

Xử phạt trang trại nuôi lợn không phép xả thải gây ô nhiễm môi trường

Tin nổi bật

11:49:19 07/03/2025

Em gái Công Vinh lại 'đốt mắt' với bikini mỏng manh

Sao thể thao

11:41:33 07/03/2025

Chậu cây 3 triệu của người phụ nữ trung niên: Lúc đầu bị hàng xóm chê cười, kết cục ai cũng phải xin lỗi

Sáng tạo

11:38:17 07/03/2025

Nhổ nước bọt vào đồ ăn trong đám cưới, nam thanh niên bị bắt giữ

Lạ vui

11:28:29 07/03/2025

Bùi Thạc Chuyên bật khóc trước "cỗ máy phá tăng" Tô Văn Đực

Hậu trường phim

10:53:13 07/03/2025

Những gam màu mát dịu ngày hè, không phải ai cũng biết

Thời trang

10:51:23 07/03/2025

Vợ Quý Bình kiệt quệ lo tang lễ: "Các con vẫn chưa biết cha mất"

Vợ Quý Bình kiệt quệ lo tang lễ: "Các con vẫn chưa biết cha mất" Nguyên nhân Quý Bình mắc bạo bệnh hơn 1 năm nhưng không cho người đến thăm

Nguyên nhân Quý Bình mắc bạo bệnh hơn 1 năm nhưng không cho người đến thăm Căn phòng đơn sơ, chỗ đựng đồ che bằng giấy báo Quý Bình sống trước khi qua đời ở tuổi 42

Căn phòng đơn sơ, chỗ đựng đồ che bằng giấy báo Quý Bình sống trước khi qua đời ở tuổi 42 Bài đăng cuối cùng chỉ 2 từ gây nghẹn lòng của Quý Bình trước khi qua đời vì bạo bệnh

Bài đăng cuối cùng chỉ 2 từ gây nghẹn lòng của Quý Bình trước khi qua đời vì bạo bệnh Tình trạng khó hiểu của Quý Bình và vợ doanh nhân trước khi nam diễn viên qua đời

Tình trạng khó hiểu của Quý Bình và vợ doanh nhân trước khi nam diễn viên qua đời Trước tang lễ diễn viên Quý Bình: Vợ thất thần cùng người thân lo hậu sự, thông báo thêm 1 quy định mới

Trước tang lễ diễn viên Quý Bình: Vợ thất thần cùng người thân lo hậu sự, thông báo thêm 1 quy định mới SỐC: Diễn viên Quý Bình qua đời ở tuổi 42

SỐC: Diễn viên Quý Bình qua đời ở tuổi 42 Thông tin tang lễ của diễn viên Quý Bình

Thông tin tang lễ của diễn viên Quý Bình Tiêu chí sáp nhập các tỉnh thành theo Kết luận 127 của Bộ Chính trị

Tiêu chí sáp nhập các tỉnh thành theo Kết luận 127 của Bộ Chính trị Bắt quả tang vợ đi nhà nghỉ với nhân tình ở Sơn La, anh chồng nói 1 câu khiến tất cả những người đang đánh ghen đều dừng tay

Bắt quả tang vợ đi nhà nghỉ với nhân tình ở Sơn La, anh chồng nói 1 câu khiến tất cả những người đang đánh ghen đều dừng tay