Cạnh tranh cho vay tiêu dùng ngày càng khốc liệt

HSC: Dự báo tăng trưởng tín dụng ngành ngân hàng là 16%, thấp hơn mục tiêu ban đầu

HSC: Dự báo tăng trưởng tín dụng ngành ngân hàng là 16%, thấp hơn mục tiêu ban đầu Công ty cho thuê tài chính II của Agribank chính thức bị thu hồi giấy phép

Công ty cho thuê tài chính II của Agribank chính thức bị thu hồi giấy phépSự góp mặt của nhiều cái tên mới như EVN Finance, Lotte Finance, Viet Credit,… đã làm gia tăng mức độ cạnh tranh khốc liệt của thị trường TCTD vốn được nhận định là còn non trẻ và nhiều tiềm năng của Việt Nam.

Nhiều gương mặt mới nổi lên

Thị trường tài chính tiêu dùng ngày càng cạnh tranh khốc liệt với sự gia nhập của nhiều gương mặt mới ngoài những cái tên quen thuộc hay bắt gặp như FE Credit, HD Saison, Home Credit…

Mới đây nhất vào đầu tháng 8, cái tên SHB Finance được công bố rộng rãi khi Công ty SHB Finance chính thức triển khai dịch vụ bán hàng toàn diện, ra mắt gói sản phẩm cho vay tiền mặt tín chấp phục vụ nhu cầu tiêu dùng.

Trong tháng 6, cổ đông lớn duy nhất là Tổng Công ty Công nghiệp Xi măng Việt Nam (VICEM) quyết định đổi tên Công ty Tài chính cổ phần Xi Măng (CFC) thành Công ty Tài chính cổ phần Tín Việt (VietCredit). Vốn điều lệ của công ty giữ nguyên 604,9 tỷ đồng.

Trước đó, chỉ trong hai tháng đầu năm nay, thị trường có thêm sự nhập cuộc của 4 công ty tài chính tiêu dùng gồm EVN Finance, Công ty Tài chính Lotte, Công ty Tài chính bưu điện và Công ty Tài chính Prudential. Trong đó có ba thương vụ mua bán, sáp nhập (M&A).

Cụ thể, SeABank rót 710 tỷ đồng mua lại Công ty Tài chính bưu điện (PTF); Lotte Card chi hơn 1.700 tỷ đồng mua lại 100% vốn Công ty Tài chính Techcombank nay chuyển thành Công ty Tài chính Lotte; Shinhan Card rót hơn 3.420 tỷ đồng (khoảng 151 triệu USD) mua lại Công ty Tài chính Prudential Việt Nam (PVFC).

Cuối 2017, MBBank ra mắt Công ty Tài chính TNHH MB Shinsei (thương hiệu MCredit), đồng thời chuyển nhượng 49% vốn cổ phần của Mcredit cho Công ty tài chính TNHH MB Shinsei, công ty con của ngân hàng Nhật Bản Shinsei Bank.

Cho vay tiêu dùng Việt Nam còn non trẻ

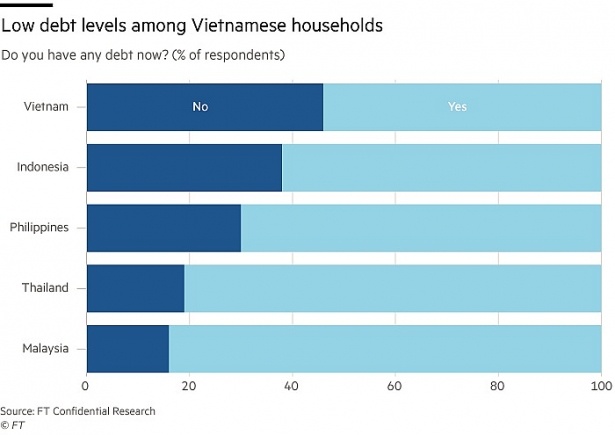

Theo nhận định của Financial Times, lĩnh vực cho vay tiêu dùng của Việt Nam vẫn còn tương đối trẻ trong khi hình thức cho vay này đã trở nên phổ biến tại nhiều nước Châu Á. Quý II, gần một nửa số người thành thị ở Việt Nam nói rằng họ không có bất kỳ khoản nợ nào, cao hơn nhiều so với các nước Đông Nam Á khác.

Video đang HOT

Kết quả khảo sát về nhu cầu vay nợ người dân của 5 nước trong khu vực ASEAN

Thống kê chính thức cho thấy rằng các khoản vay tiêu dùng tín chấp chỉ ở mức 23 tỷ USD trong năm 2017, tương đương với khoảng 10% GDP của Việt Nam. Trong khi con số này tại Thái Lan bằng khoảng 80% GDP.

Nhiều chuyên gia tài chính nhận định Việt Nam là nước có nhiều tiềm năng phát triển lĩnh vực này với dân số trẻ và nền kinh tế đang phát triển nhanh chóng. Quy mô dân số nước ta đạt trên 92 triệu dân với 70% dân số đang trong độ tuổi 15 – 64; tốc độ tăng trưởng kinh tế trên 6%.

Theo Nielsen, chỉ số niềm tin tiêu dùng của Việt Nam ghi nhận mức tăng cao nhất trong khu vực ASEAN. Chỉ số này đạt 124 điểm trong quý I/2018 từ 115 điểm. Người dân Việt Nam, sau khi tiết kiệm, ngày càng sẵn sàng chi trả cho các dịch vụ cao cấp như chăm sóc sức khỏe, du lịch, giáo dục,…

Đánh giá của CTCP Chứng khoán Rồng Việt (VDSC), tài chính tiêu dùng dự kiến sẽ tăng trưởng với tốc độ hai con số trong ba năm tới khi các hộ gia đình sẵn sàng tăng chi tiêu. Tỷ lệ tiết kiệm quốc gia/GDP của Việt Nam chỉ đạt 24%, thấp nhất so với một số nước trong khu vực.

Thống kê của NHNN cho thấy, 5 năm qua, tín dụng tiêu dùng đã tăng gần 5 lần. Cụ thể, cuối năm 2012, tổng dư nợ cho vay tiêu dùng khoảng 230.000 tỷ đồng, chiếm 8% tổng dư nợ tín dụng của nền kinh tế thì đến cuối năm 2017, dư nợ tín dụng tiêu dùng đạt khoảng 1,1 triệu tỷ đồng (gấp 4,8 lần năm 2012), chiếm khoảng 18% tổng dư nợ của nền kinh tế.

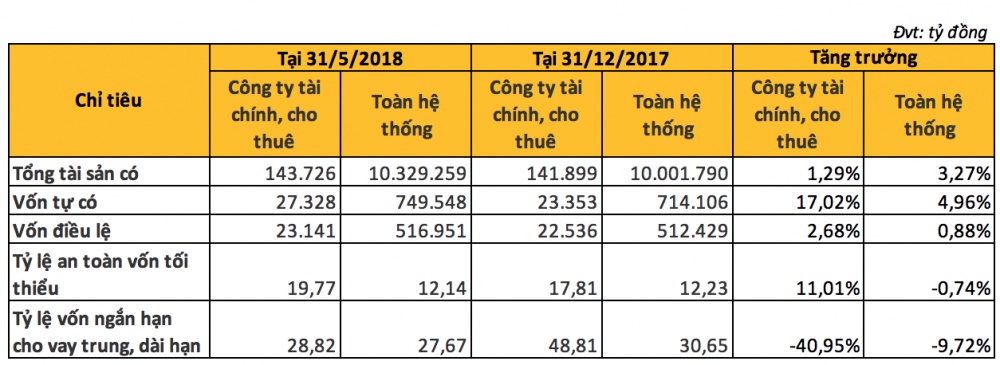

Tính đến 31/5, tổng tài sản của công ty tài chính, cho thuê đạt 143.726 tỷ đồng, tăng 1,29% so với cuối năm trước; vốn điều lệ tăng 2,68% và vốn tự có tăng hơn 17%.

Nguồn: Thống kê từ NHNN

Cạnh tranh khốc liệt

Mặc dù được đánh giá còn non trẻ và có nhiều dư địa để phát triển nhưng việc gia nhập và cạnh tranh trong ngành cũng diễn ra không ngừng. Càng nhiều công ty tài chính tiêu dùng gia nhập thị trường, mức độ cạnh tranh càng trở nên căng thẳng hơn.

Nhiều công ty mới nhưng không phải công ty nào cũng nhanh chóng gặt hái được thành công trong thị trường béo bở mà cũng đầy cạm bẫy này. Bằng chứng là cả nước có tới hơn 16 công ty tài chính, nhưng hơn 80% thị phần nằm trọn trong tay 4 công ty lớn: FE Credit, Home Credit, HD Saison, Prudential Finance.

Trong khi đó, những “ông lớn” như FE Credit và Home Credit lại tiếp tục tăng vốn. Mới đây, FE Credit tăng vốn điều lệ từ 2.790 tỷ lên 4.474 tỷ đồng. Đầu năm 2018, công ty này còn ký kết hợp đồng vay trị giá 50 triệu USD với đối tác Lion Asia I để mở rộng hoạt động kinh doanh. Trước đó, HD Saison cũng nâng mức vốn điều lệ từ 800 tỷ đồng lên 1.100 tỷ đồng.

Tại tọa đàm “Tài chính tiêu dùng – an toàn cho các nhà đầu tư và người tiêu dùng” hồi tháng 5, FE Credit, công ty tài chính thuộc VPBank đã chiếm 55% thị phần cho vay tiêu dùng. Công ty được xem là “con gà đẻ trứng vàng” cho VPBank, khi đóng góp khoảng một nửa lợi nhuận của ngân hàng trong năm 2017.

Tuy nhiên, nửa đầu năm nay, tăng trưởng lợi nhuận của FE Credit có dấu hiệu chững lại, đạt 1.575 tỷ đồng, tăng 16%, thấp hơn nhiều so với kỳ vọng. Theo FE Credit, việc thiếu hụt nhân sự là một trong những yếu tố ảnh hưởng đến lợi nhuận của công ty. Nhiều công ty tài chính tiêu dùng mới thành lập đã lôi kéo đi nhiều nhân viên cũ. Số lượng hợp đồng cho vay bình quân mỗi nhân viên đã giảm mạnh vào tháng 3.

Các chuyên gia tài chính cho rằng, việc có nhiều công ty gia nhập vào thị trường sẽ làm cho cơ cấu thị trường trở nên đa dạng, cạnh tranh sẽ làm “giá cả” của các khoản vay trở nên hợp lý hơn. Người tiêu dùng có nhiều lựa chọn trong việc sử dụng dịch vụ này.

Thị trường cho vay tiêu dùng phát triển còn có thể hỗ trợ việc hạn chế “tín dụng đen” phát triển. Phó Thống đốc Nguyễn Thị Hồng cho rằng, việc mở rộng cung ứng vốn của các ngân hàng và công ty tài chính này cũng sẽ giúp người dân tiếp cận những nguồn tín dụng chính thức. NHNN cũng đã ban hành các văn bản cụ thể về hoạt động, chấn chỉnh cho vay tiêu dùng, góp phần hạn chế tình trạng tín dụng đen.

Theo Kinh tế & Tiêu dùng

Vay trực tuyến lãi suất 700% vẫn có hàng ngàn người xin vay

Có công ty cho vay trực tuyến thành lập chưa được một năm mà hiện mỗi ngày có khoảng 2.000 đơn xin vay.

Tại buổi tập huấn về thị trường tài chính tiêu dùng do Hiệp hội Ngân hàng Việt Nam tổ chức hôm cuối tuần, các chuyên gia tài chính nhìn nhận mô hình cho vay ngang hàng - P2P (cho vay trực tuyến, online) đang phát triển rất "nóng" tại Việt Nam nhưng lại chưa có khung pháp lý rõ ràng.

Chuyên gia tài chính, TS Cấn Văn Lực thông tin có công ty cho vay theo mô hình P2P ở Việt Nam chỉ mới thành lập từ cuối năm 2017 nhưng mỗi ngày có tới 2.000 đơn xin vay, cho thấy nhu cầu là rất lớn.

Ở các nước mô hình này cũng phát triển, riêng Trung Quốc, dư nợ cho vay trực tuyến tính đến cuối năm ngoái vào khoảng 30-40 tỉ USD, với hơn 6.000 công ty. Tuy nhiên, do mô hình này bị biến tướng nên cơ quan quản lý Trung Quốc đã ra tay dẹp từ 6.000 xuống còn khoảng 2.000 doanh nghiệp.

Mô hình cho vay trực tuyến mới xuất hiện ở Việt Nam gần đây nhưng nhu cầu của người vay rất lớn. Ảnh: Linh Anh

Theo TS Cấn Văn Lực, đây là cách thức cho vay không thông qua trung gian là ngân hàng thương mại, chỉ có đơn vị cung cấp nền tảng công nghệ kết nối giữa bên cho vay và người vay, giống như Uber, Grab trong lĩnh vực taxi đã xuất hiện ở Việt Nam.

Vì sao cách thức cho vay này lại nở rộ thời gian qua? TS Cấn Văn Lực cho rằng trong thực tế đời sống, luôn có người cần vay và người muốn cho vay, điển hình là các hiệu cầm đồ luôn có đất sống. Và nhờ công nghệ phát triển nhanh nên người vay và bên cho vay có thể kết nối với nhau mà không thông qua các định chế tài chính ngân hàng, công ty tài chính...

"Mô hình này có nhiều ưu điểm, chi phí thấp, giải ngân nhanh nhưng đáng lo là hình thức này đang bị biến tướng, do nhiều người huy động vốn xong không cho vay mà lấy tiền để đầu tư vào lĩnh vực khác. Mối quan hệ giữa đơn vị cung cấp nền tảng công nghệ, bên vay và người cho vay (nhà đầu tư) không rõ ràng... Đồng thời hiện chưa có cơ sở pháp lý để quản lý mô hình cho vay này" - TS Cấn Văn Lực nói.

Cũng chính vì chưa có khung pháp lý nên các công ty, nhà đầu tư cho vay xong sẽ dùng nhiều biện pháp để đòi nợ, thu hồi nợ, bao gồm cả thuê xã hội đen... Một số công ty cho vay trực tuyến lợi hình thức cho vay này rồi đưa thêm nhiều loại phí dịch vụ, từ đó đẩy chi phí khoản vay lên cả 100%/năm, thậm chí 720% mỗi năm như báo chí phản ánh thời gian gần đây.

Theo các chuyên gia, trong bối cảnh nhu cầu vay vốn trực tuyến rất lớn nhưng cơ quan quản lý lại chưa có cơ sở pháp lý nên rủi ro sẽ cho cả bên đi vay lẫn người cho vay. Các nhà đầu tư bỏ vốn vào mô hình này càng rủi ro hơn.

Do đó, trong thời gian tới, cơ quan quản lý cần định hướng, có khung pháp lý cho mô hình này hoạt động, phát triển đáp ứng nhu cầu của thị trường. Khung pháp lý cần được xây dựng càng sớm càng tốt, chứ không hẳn thấy khó quản lý thì cấm.

"Cho vay trực tuyến bản chất là cho vay dân sự, đã xuất hiện trên thế giới từ lâu và chỉ mới có ở Việt Nam gần đây. Về mặt hình thức cơ bản đã có hình hài rồi. Mô hình cho vay này cũng không thể cấm vì là xu hướng tất yếu của công nghệ, vấn đề là chúng ta phải có cơ sở pháp lý hoàn chỉnh để quản lý thì tốt hơn" - TS Lực nhận xét.

Nhiều công ty đang cho vay online với lãi suất rất cao. Ảnh minh hoạ: NLĐ

Thái Phương

Theo nld.com.vn

Ngân hàng Nhà nước nói gì về vay online lãi suất 700%?  Phó thống đốc NHNN Nguyễn Thị Hồng cho rằng có sự biến tướng tín dụng đen qua vay online. Cơ quan này đang tích cực rà soát để đề xuất Chính phủ biện pháp quản lý hiệu quả. Tại buổi họp báo thường kỳ Chính phủ chiều 1/10, Zing.vn đặt câu hỏi về trách nhiệm của Ngân hàng Nhà nước trong việc quản...

Phó thống đốc NHNN Nguyễn Thị Hồng cho rằng có sự biến tướng tín dụng đen qua vay online. Cơ quan này đang tích cực rà soát để đề xuất Chính phủ biện pháp quản lý hiệu quả. Tại buổi họp báo thường kỳ Chính phủ chiều 1/10, Zing.vn đặt câu hỏi về trách nhiệm của Ngân hàng Nhà nước trong việc quản...

Tin liên quan

BVSC dự đoán lợi nhuận sau thuế của Techcombank năm nay có thể đạt 8.243 tỷ đồng

BVSC dự đoán lợi nhuận sau thuế của Techcombank năm nay có thể đạt 8.243 tỷ đồng Tín dụng tiêu dùng: Hết tăng trưởng nóng, vẫn còn nỗi lo

Tín dụng tiêu dùng: Hết tăng trưởng nóng, vẫn còn nỗi lo Dốc sức tái cơ cấu gắn với xử lý nợ xấu

Dốc sức tái cơ cấu gắn với xử lý nợ xấu Tín dụng giảm tốc, hàng loạt ngân hàng vẫn lãi lớn nhờ đâu?

Tín dụng giảm tốc, hàng loạt ngân hàng vẫn lãi lớn nhờ đâu? Sản phẩm nào của công ty tài chính tiêu dùng đang bán chạy nhất?

Sản phẩm nào của công ty tài chính tiêu dùng đang bán chạy nhất? Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Vụ dụ dỗ tu tập thành tiên: Công an khai quật nhiều vật phẩm chôn dưới đất01:02

Vụ dụ dỗ tu tập thành tiên: Công an khai quật nhiều vật phẩm chôn dưới đất01:02 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08

Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08 Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00

Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00 Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01

Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01 Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14

Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14 Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56

Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Mỹ - EU 'chia đôi ngả' về Ukraine07:56

Mỹ - EU 'chia đôi ngả' về Ukraine07:56Tin đang nóng

Tình tiết bí ẩn nhất vụ ly hôn che giấu suốt 2 năm của Huy Khánh và Mạc Anh Thư

Tình tiết bí ẩn nhất vụ ly hôn che giấu suốt 2 năm của Huy Khánh và Mạc Anh Thư Đến nhà chồng cũ, tôi bật khóc khi thấy mẹ kế làm điều này với con gái mình

Đến nhà chồng cũ, tôi bật khóc khi thấy mẹ kế làm điều này với con gái mình Bị dọa xóa tên khỏi di chúc, học sinh lớp 10 ăn trộm 2,9 tỷ đồng của gia đình

Bị dọa xóa tên khỏi di chúc, học sinh lớp 10 ăn trộm 2,9 tỷ đồng của gia đình Vợ Bùi Tiến Dũng bụng bầu vượt mặt nhan sắc vẫn đỉnh của chóp, gia đình sóng gió nhất làng bóng "gương vỡ lại lành"

Vợ Bùi Tiến Dũng bụng bầu vượt mặt nhan sắc vẫn đỉnh của chóp, gia đình sóng gió nhất làng bóng "gương vỡ lại lành" Đỗ Mỹ Linh hiếm khi khoe độ giàu, nhưng chỉ một chi tiết trong bức ảnh này đã lộ rõ mức "chịu chơi" của nàng dâu hào môn

Đỗ Mỹ Linh hiếm khi khoe độ giàu, nhưng chỉ một chi tiết trong bức ảnh này đã lộ rõ mức "chịu chơi" của nàng dâu hào môn Phát hiện mẹ bật điều hòa, giữ thi thể con 6 năm trong chung cư

Phát hiện mẹ bật điều hòa, giữ thi thể con 6 năm trong chung cư Trúc Anh (Mắt Biếc) thừa nhận bị trầm cảm, công khai những hình ảnh gây xót xa khi tăng cân

Trúc Anh (Mắt Biếc) thừa nhận bị trầm cảm, công khai những hình ảnh gây xót xa khi tăng cân Chủ quán trà sữa cốm lên tiếng sau clip liếm cốc khi đóng hàng cho khách

Chủ quán trà sữa cốm lên tiếng sau clip liếm cốc khi đóng hàng cho kháchTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Lisa (BLACKPINK) tiết lộ những khoảnh khắc khó khăn nhất khi là một ngôi sao toàn cầu

Sao châu á

18:42:23 03/03/2025

Máy bay của hãng hàng không Qantas gặp sự cố

Thế giới

18:23:59 03/03/2025

Kỳ Hân khoe vóc dáng nuột nà thời tung hoành showbiz, sau 8 năm làm vợ Mạc Hồng Quân thay đổi hoàn toàn

Sao thể thao

18:19:43 03/03/2025

Thuê gần 50 ô tô rồi làm giả giấy tờ mang đi bán

Pháp luật

18:09:58 03/03/2025

Sao Việt 3/3: Sam tổ chức sinh nhật cho cặp song sinh

Sao việt

18:07:39 03/03/2025

Clip cô gái dạy chồng Tây đếm số tiếng Việt hài hước hút hơn 2 triệu lượt xem

Netizen

17:57:22 03/03/2025

"Ngày cưới" của Hương Tràm và Anh Tú

Nhạc việt

17:44:53 03/03/2025

Cô gái mất liên lạc 1 tuần sau tin nhắn 'vào Đà Nẵng đi khảo sát'

Tin nổi bật

17:17:39 03/03/2025

Hôm nay nấu gì: Bữa tối toàn món tốn cơm, nhìn là thèm

Ẩm thực

16:49:34 03/03/2025

Người phá hỏng sân khấu Oscars tri ân tượng đài Hollywood, "hoạ mi nước Anh" bất ngờ bị réo tên

Nhạc quốc tế

16:40:08 03/03/2025

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc

Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì?

Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì? Vợ chồng Huyền thoại Hollywood Gene Hackman đã chết 9 ngày trước khi được phát hiện

Vợ chồng Huyền thoại Hollywood Gene Hackman đã chết 9 ngày trước khi được phát hiện Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một

Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một Angelababy công khai tình mới vào đúng ngày sinh nhật, nhà trai là nam thần đê tiện bị ghét bỏ nhất showbiz?

Angelababy công khai tình mới vào đúng ngày sinh nhật, nhà trai là nam thần đê tiện bị ghét bỏ nhất showbiz?

Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng! Bắt nghi phạm sát hại người phụ nữ nhặt ve chai

Bắt nghi phạm sát hại người phụ nữ nhặt ve chai