Cảnh báo sớm rủi ro công ty bảo hiểm phi nhân thọ nhỏ

Số lượng 30 công ty bảo hiểm phi nhân thọ hiện tại được coi là quá nhiều, những công ty nhỏ khó có thể phát triển, thậm chí dẫn đến nhiều hệ lụy.

Thị trường bảo hiểm phi nhân thọ cạnh tranh gay gắt khiến có những ý kiến quan ngại, số lượng công ty hiện tại là quá nhiều so với dung lượng của thị trường, có thể dẫn đến hệ lụy cho cơ quan quản lý, công ty bảo hiểm và khách hàng.

Chẳng hạn, cạnh tranh không lành mạnh, đại lý hoạt động thiếu kiểm soát, khách hàng không được chăm sóc chu đáo, khâu chi trả bồi thường bị lơ là, việc tuyển dụng nhân sự cấp cao, cấp quản lý đạt chuẩn gặp khó khăn…

Lãnh đạo một công ty bảo hiểm cho rằng, cần “phanh lại” việc cấp mới giấy phép thành lập doanh nghiệp bảo hiểm phi nhân thọ, hoặc chỉ cấp mới đối với các định chế mạnh, nhất là về nguồn lực tài chính.

“Thị trường Nhật Bản, Hàn Quốc, Trung Quốc lớn hơn Việt Nam cả trăm lần mà số công ty bảo hiểm lại ít hơn. Cùng là khoảng 30 công ty bảo hiểm giống như Việt Nam, nhưng Nhật Bản có tổng doanh thu hàng trăm tỷ USD, trong khi con số này tại thị trường Việt Nam chỉ khoảng 1,5 tỷ USD. áng nói hơn cả, công ty bảo hiểm phi nhân thọ của Việt Nam đa số có vốn nhỏ, yếu kém về công nghệ…”, lãnh đạo công ty bảo hiểm trên cho biết.

Theo ông ỗ Hồng Sơn, Giám đốc Công ty cổ phần Tư vấn dịch vụ bảo hiểm Việt Nam, để duy trì được bộ máy của một đơn vị chuyên kinh doanh rủi ro trong lĩnh vực tài sản, con người như bảo hiểm phi nhân thọ thì doanh thu của doanh nghiệp phải đạt khoảng 1.000 – 1.500 tỷ đồng.

“Với doanh thu của thị trường bảo hiểm phi nhân thọ hiện nay thì số lượng công ty phù hợp từ 10 – 15, trong đó 3 công ty trên 5.000 tỷ đồng, 5 công ty trên 3.000 tỷ đồng, còn lại đạt trên 1.000 tỷ đồng doanh thu”, ông Sơn nói và cho rằng, nếu doanh thu dưới 1.000 tỷ đồng thì chi phí nuôi bộ máy vận hành là không đủ. Tất nhiên, công ty có doanh thu nhỏ vẫn có thể có lãi, đảm bảo an toàn hoạt động, nhưng về lâu dài sẽ khó phát triển.

“Bảo hiểm là ngành đặc thù, thu tiền trước trả sau, những doanh nghiệp mới thành lập cũng sẽ có lãi nếu thu được phí và chưa phát sinh bồi thường, nhưng qua 6 – 7 năm hoạt động thì số lượng công ty có nguy cơ thua lỗ, hoạt động kém hiệu quả tăng dần, vì nhiều công ty tranh nhau một “miếng bánh”. Trên thực tế, với những thị trường tương tự Việt Nam, ít có doanh nghiệp bảo hiểm đạt dưới 1.000 tỷ doanh thu mà hoạt động hiệu quả”, ông Sơn nhấn mạnh.

Tại thị trường Mỹ, nhiều công ty bảo hiểm nhỏ vẫn hoạt động bình thường chủ yếu là nhờ áp dụng cấp đơn điện tử, đặc biệt là không “nuôi” hệ thống giám định bồi thường.

Các công ty này sử dụng dịch vụ giám định bồi thường độc lập, văn phòng chi nhánh không cần mở nhiều, vì thế giảm thiểu được chi phí hoạt động.

Tại Việt Nam, phần lớn công ty bảo hiểm có dưới 1.000 tỷ đồng vốn điều lệ cũng như doanh thu. Theo quy định hiện hành, vốn điều lệ tối thiểu của khối doanh nghiệp này là 300 tỷ đồng. Hầu hết công ty mới thành lập đều có mức vốn vừa đủ đạt yêu cầu.

Video đang HOT

Theo lãnh đạo một công ty bảo hiểm, chi nhánh “khỏe” của doanh nghiệp lớn có doanh thu cao hơn một doanh nghiệp nhỏ.

Thị trường có nhiều công ty bảo hiểm thì cơ quan quản lý khó kiểm soát, các công ty nhỏ khó cạnh tranh, dần dần hoạt động èo uột… Do đó, song song với việc hạn chế thành lập doanh nghiệp bảo hiểm mới, cơ quản quản lý cần nâng điều kiện về vốn pháp định.

Nhìn sang khối nhân thọ, với 17 công ty bảo hiểm đang hoạt động, mức vốn điều lệ thấp nhất cũng đạt trên 1.000 tỷ đồng, như một sự cam kết về trách nhiệm đối với khách hàng, là điểm tựa tài chính cho khách hàng trước rủi ro.

Theo khoản 1, Điều 10, Nghị định 73/2016/NĐ-CP, mức vốn pháp định của doanh nghiệp bảo hiểm phi nhân thọ như sau:

a) Kinh doanh bảo hiểm phi nhân thọ (trừ các trường hợp quy định tại điểm b, điểm c khoản này) và bảo hiểm sức khỏe: 300 tỷ đồng Việt Nam;

b) Kinh doanh bảo hiểm theo quy định tại điểm a khoản này và bảo hiểm hàng không hoặc bảo hiểm vệ tinh: 350 tỷ đồng Việt Nam;

c) Kinh doanh bảo hiểm theo quy định tại điểm a khoản này, bảo hiểm hàng không và bảo hiểm vệ tinh: 400 tỷ đồng Việt Nam.

Vài năm gần đây, nhiều doanh nghiệp bảo hiểm phi nhân thọ muốn tăng vốn điều lệ, nhưng hiện chưa thực hiện được vì khó thu hút vốn.

Các công ty bảo hiểm phi nhân thọ đang làm ăn ra sao?

Với nguồn thu quan trọng từ bảo hiểm xe máy và ôtô, nhiều công ty bảo hiểm phi nhân thọ đang đều đặn thu về vài nghìn tỷ doanh thu cùng hàng trăm tỷ lợi nhuận mỗi năm.

Tại thị trường trong nước, tính riêng thị trường bảo hiểm phi nhân thọ hiện nay ghi nhận hàng chục công ty hoạt động kinh doanh.

Doanh thu bình quân mỗi năm của nhóm doanh nghiệp bảo hiểm phi nhân thọ này đều lên tới hàng chục nghìn tỷ. Trong đó, đóng góp phần lớn doanh thu đến từ các loại hình bảo hiểm xe cơ giới; tài sản và thiệt hại; sức khỏe và tai nạn, cháy nổ...

Các hãng bảo hiểm lớn nhất làm ăn ra sao?

Là một trong những doanh nghiệp lớn nhất trên thị trường bảo hiểm nhân thọ, Tập đoàn Bảo Việt thông qua công ty con - Tổng công ty Bảo hiểm Bảo Việt cũng là doanh nghiệp lớn nhất trong mảng bảo hiểm phi nhân thọ.

Tính đến cuối năm 2019, tổng tài sản hoạt động bảo hiểm phi nhân thọ của doanh nghiệp này đạt trên 15.000 tỷ đồng, cao nhất trong nhóm cùng ngành.

Năm 2018, nguồn thu từ bảo hiểm phi nhân thọ đã mang về cho doanh nghiệp này 9.381 tỷ đồng doanh thu, cao nhất thị trường. Tuy vậy, lợi nhuận mảng bảo hiểm phi nhân thọ của Bảo Việt đạt được năm 2018 chỉ là 104 tỷ đồng, thuộc nhóm dưới của ngành.

Tính riêng quý I/2020, bảo hiểm phi nhân thọ cũng đóng góp cho Bảo Việt trên 2.500 tỷ đồng doanh thu phí gốc. Tuy giảm so với cùng kỳ năm trước, số này vẫn chiếm gần 30% doanh thu phí bảo hiểm gốc của toàn tập đoàn.

Lợi nhuận gộp từ hoạt động này cũng mang về cho doanh nghiệp hơn 1.000 tỷ sau khi đã trừ các khoản chi bồi thường và chi trả đáo hạn bảo hiểm.

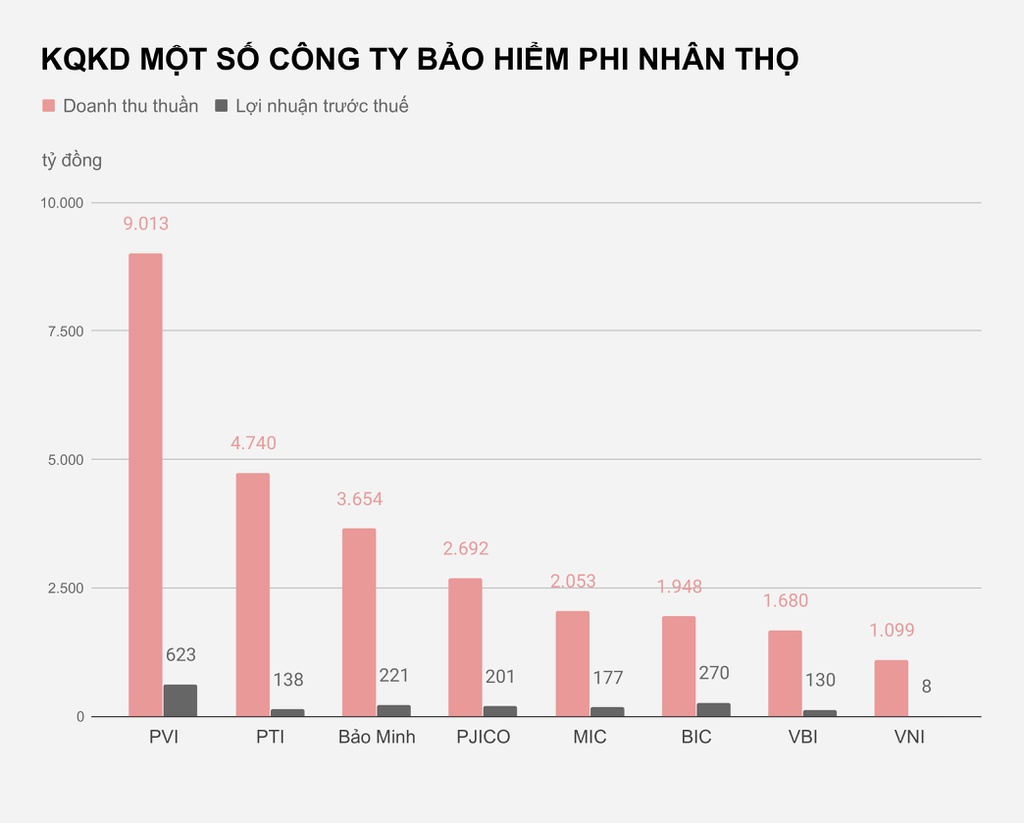

Là doanh nghiệp bảo hiểm phi nhân thọ lớn thứ 2 thị trường, năm 2019, Tổng công ty bảo hiểm PVI thu về 9.013 tỷ đồng doanh thu, trong đó, 95% (tương đương 8.526 tỷ đồng) đến từ hoạt động bảo hiểm.

So với năm liền trước, kinh doanh bảo hiểm phi nhân thọ tại doanh nghiệp này đã tăng hơn 7%.

Sau khi trừ phí bồi thường, chi hoa hồng cùng các chi phí vận hành doanh nghiệp... PVI thu về 623 tỷ lợi nhuận trước thuế, tăng 37%. Đây cũng là con số lợi nhuận năm cao nhất của một công ty bảo hiểm phi nhân thọ, cao hơn cả Bảo Việt dù doanh thu thấp hơn.

Cũng sở hữu mức thu vượt trội so với các doanh nghiệp cùng ngành, Tổng công ty CP Bảo hiểm Bưu điện (PTI) ghi nhận 4.740 tỷ đồng năm 2019. Gần 91% số này cũng đến từ bảo hiểm.

Đáng chú ý, hoạt động kinh doanh bảo hiểm của PTI đã tăng 28% trong năm vừa qua nhờ các mảng kinh doanh tăng mạnh. Trong đó, bảo hiểm sức khỏe và tai nạn con người tăng 67%; bảo hiểm xe cơ giới tăng 20...

Tuy nhiên, cũng giống Bảo Việt, PTI nằm trong nhóm có doanh thu cao nhưng lợi nhuận trước và sau thuế chỉ đạt trên 100 tỷ. Thậm chí, mức lợi nhuận này đã tăng gấp nhiều lần so với số thu về thực tế năm 2018 trước đó (3.719 tỷ doanh thu nhưng chỉ lãi trước thuế 24 tỷ đồng).

Ngoài các doanh nghiệp nói trên, Bảo hiểm Bảo Minh, PJICO, MIC, BIC... cũng thuộc nhóm doanh nghiệp lớn nhất trong lĩnh vực phi nhân thọ với doanh thu trên dưới 2.000 tỷ và lợi nhuận vài trăm tỷ/năm.

Nguồn thu quan trọng từ bảo hiểm xe cơ giới

Theo ông Phùng Ngọc Khánh, Cục trưởng Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính), Nghị định 103 của Chính phủ về chế độ bảo hiểm trách nhiệm dân sự chủ xe cơ giới đã có hiệu lực được 10 năm.

Tuy nhiên, tỷ lệ tham gia bảo hiểm bắt buộc của xe máy vẫn ở mức thấp, chỉ khoảng 30% trong tổng số gần 60 triệu xe máy. Trong khi tỷ lệ tham gia của phương tiện ôtô lên đến 90% trên tổng số trên 3 triệu xe.

Bảo hiểm xe cơ giới (bao gồm ôtô, xe máy) hiện đóng vai trò là nguồn thu quan trọng nhất tại hàng loạt công ty bảo hiểm phi nhân thọ. Ảnh: T.L.

Tuy vậy, tại các doanh nghiệp bảo hiểm phi nhân thọ nói trên, nguồn thu đến từ bảo hiểm xe cơ giới đều chiếm phần quan trọng. Thậm chí là nguồn thu chính tại nhiều hãng. Những doanh nghiệp có mức tăng trưởng doanh thu cao trong năm vừa qua chủ yếu đều đến từ mảng bảo hiểm xe cơ giới như MIC tăng 42%; PTI tăng 20%; VBI tăng 25%; BIC tăng 6,5%...

Trong năm gần nhất (2019), doanh thu thuần phí bảo hiểm xe cơ giới tại PTI là 2.202 tỷ đồng, chiếm 69% tổng doanh thu phí bảo hiểm thuần của công ty cả năm. Tỷ trọng đóng góp từ hoạt động bảo hiểm này trong năm 2018 trước đó cũng lên tới 71% ( tương đương hơn 1.800 tỷ đồng).

Là mảng quan trọng nhất, bảo hiểm xe cơ giới tại PTI cũng duy trì đà tăng trưởng 2 chữ số trong nhiều năm gần đây.

Cùng có doanh thu nghìn tỷ từ bảo hiểm xe cơ giới, năm 2019, loại hình này mang về cho PJICO 1.284 tỷ doanh thu thuần, tương đương 57% tổng thu phí bảo hiểm thuần hợp nhất.

Nhiều năm liên tiếp, bảo hiểm xe cơ giới cũng đóng vai trò nguồn thu chính cho PJICO với doanh số trên 1.000 tỷ/năm.

Tương tự, trong 1.638 tỷ đồng doanh thu phí bảo hiểm thuần của MIC năm vừa qua, 59% là đến từ bảo hiểm xe cơ giới. So với năm 2018, loại hình bảo hiểm này của MIC đã tăng trưởng trên 40%.

Tương tự, bảo hiểm xe cơ giới cũng đang là nguồn thu lớn nhất tại hàng loạt công ty khác như Tổng công ty CP Bảo Hiểm Bảo Long; Tổng công ty Bảo hiểm BIDV (BIC); Công ty CP Bảo hiểm AAA; Bảo hiểm Hàng không; Bảo hiểm PVI...

Chấn chỉnh việc bán sản phẩm bảo hiểm xe máy Cục Quản lý giám sát bảo hiểm (Bộ Tài chính) vừa ra văn bản yêu cầu các công ty bảo hiểm phi nhân thọ chấn chỉnh việc bán sản phẩm bảo hiểm trách nhiệm dân sự (TNDS) bắt buộc. Cụ thể, sau khi nhận được phản ánh thực trạng bán sản phẩm bảo hiểm TNDS bắt buộc của chủ xe cơ giới không...