Căn hộ hạng sang thiết lập mặt bằng giá mới

Thanh khoản thị trường “mất hút”, VN-Index giảm điểm sau 2 phiên tăng liên tiếp

Thanh khoản thị trường “mất hút”, VN-Index giảm điểm sau 2 phiên tăng liên tiếp Chứng khoán châu Á ngóng tin Mỹ – Trung ký thỏa thuận thương mại

Chứng khoán châu Á ngóng tin Mỹ – Trung ký thỏa thuận thương mạiThiếu nguồn cung là một trong những yếu tố tích cực để phân khúc căn hộ hạng sang còn dư địa tăng trưởng giá lẫn thanh khoản trong 2020 và các năm kế tiếp.

Thị trường địa ốc trầm lắng trong năm qua, song theo đánh giá của CBRE Vietnam , phân khúc hạng sang vẫn có nhiều yếu tố tích cực. Đây là phân khúc hiện đang có nguồn cung rất thấp so với các phân khúc khác.

Giá bán tăng mạnh

Cụ thể, ở loại hình căn hộ, hạng sang chỉ chiếm 6% tổng nguồn cung chào bán trong 2019. Nhìn rộng, CBRE Vietnam đánh giá mặc dù nguồn cung phân khúc hạng sang được cải thiện trong hai năm gần đây với các dự án đáng chú ý ở Quận 1 và khu vực Thủ Thiêm tại Quận 2, phân khúc này hiện chỉ chiếm khoảng 3% nguồn cung lũy kế toàn thị trường.

Tại TP.HCM, trong năm 2019 chỉ có hai dự án mới so với năm dự án mới trong năm 2018. Nếu như trước đây phân khúc này được dẫn dắt hoàn toàn bởi các chủ đầu tư nội địa (do lợi thế vượt trội về tìm kiếm quỹ đất ở vị trí trung tâm), thì ở thời điểm hiện tại các liên doanh có sự tham gia của chủ đầu tư nước ngoài đang ngày càng gia tăng sự hiện diện, với những ưu thế về vốn và kinh nghiệm phát triển sản phẩm hạng sang.

Sản phẩm hạng sang hiện vẫn giữa nguyên sức hút đối với thị trường, nhờ chiếm hữu những vị trí đắc địa tại những “tọa độ vàng” của thành phố. Lượng căn hộ tiêu thụ tại phân khúc này trong thời gian qua vẫn ở mức cao trên 70% sản phẩm chào bán được tiêu thụ, đặc biệt nhiều dự án tại Thủ Thiêm ghi nhận lượng căn hộ tiêu thụ đạt 100% tại thời điểm mở bán.

Sản phẩm hạng sang được săn đón bởi cả khách trong nước (TP.HCM, Hà Nội và các tỉnh thành lân cận) và ngoài nước. Theo thống kê từ các giao dịch thành công của CBRE Việt Nam ở phân khúc hạng sang, nhóm khách người Việt chiếm đa số với khoảng 68% lượng giao dịch, trong đó ngày càng nhiều người mua thuộc thế hệ Y. Lượng khách nước ngoài mua căn hộ hạng sang tại sàn CBRE chủ yếu đến từ Hàn Quốc, Đài Loan, Singapore, Trung Quốc.

Cùng với xu hướng của thị trường về giá, giá bán sản phẩm hạng sang tăng mạnh trong thời gian qua. Mức giá trung bình tại phân khúc này đạt 6.308 USD/m2 trong Q4/2019, tăng 10% theo năm. Mức tăng giá này không chỉ do vị trí sản phẩm và tình hình thị trường mà còn có những cải thiện về chất lượng sản phẩm.

Video đang HOT

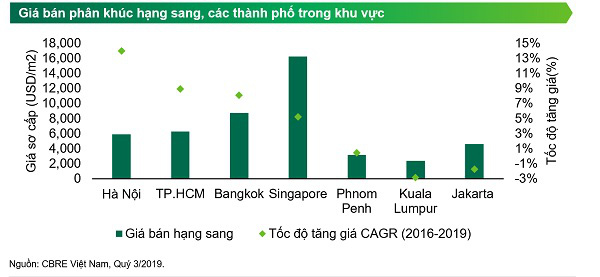

Giá bán phân khúc căn hộ hạng sang ở các nước trong khu vực

Căn hộ tại phân khúc này đang được các chủ đầu tư nghiên cứu kỹ lưỡng, kết hợp các xu hướng và chất lượng hoàn thiện quốc tế (tiêu chuẩn xanh, nhà thông minh, vật liệu hoàn thiện nhập khẩu từ các thương hiệu hàng đầu).

Ngoài ra, mô hình “branded residence” (căn hộ được quản lý bởi đơn vị vận hành khách sạn, nơi cư dân có thể tận hưởng những dịch vụ, tiện ích như đang ở khách sạn) cũng đang được các chủ đầu tư tại Việt Nam quan tâm để tạo điểm nhấn, làm tăng giá trị cho dự án. Các thương hiệu quản lý đã xuất hiện trong khu vực có thể kể đến là Ritz-Carlton, Four Seasons, Mandarin Oriental.

So sánh với các thị trường lân cận, mức giá hiện tại của phân khúc hạng sang đã tiệm cận các thị trường phát triển trong khu vực như Bangkok, tuy nhiên thị trường vẫn còn hấp dẫn do nguồn cung hạn chế và khả năng tăng giá đang nằm trong nhóm dẫn đầu khu vực.

Thêm nữa, lượng hàng tồn kho tại TP.HCM ở phân khúc hạng sang là khoảng 700 căn trong khi đó ở Hà Nội là không có hàng, so với khoảng 30.000 căn tại Bangkok và 8.300 căn tại Singapore.

Xu hướng của tương lai

Theo bà Dương Thùy Dung – Giám đốc cấp cao CBRE Việt Nam: “Năm 2020 là một năm nhiều thách thức do vấn đề chậm cấp phép vẫn tiếp diễn và tín dụng vào bất động sản tiếp tục thắt chặt. Người mua nhà sẽ gặp khó khăn hơn, không phải vì họ không có đủ tiền mua nhà mà vì họ không có nhiều lựa chọn. Đây sẽ là một năm thuận lợi cho những chủ đầu tư có được giấy phép chào bán do họ có thể tăng giá bán và do đó tăng lợi nhuận đầu tư.”

Về xu hướng cho thị trường, bà Dung nhận định: “Sản phẩm hạng sang trong tương lai sẽ hướng đến trải nghiệm của cư dân. Các dự án sẽ được cung cấp các dịch vụ như ở khách sạn và cư dân sẽ được hưởng thụ không gian nghỉ dưỡng mỗi ngày với lối sống thân thiện với môi trường hơn. Ngoài ra, các căn hộ hạng sang không chỉ đơn giản là diện tích lớn hơn, hiện đại hơn mà còn là lối sống và gu thẩm mỹ mang tính cá nhân chủ sở hữu.”

Hiện tại TP.HCM, quỹ đất phát triển dự án tại khu vực trung tâm không còn nhiều, cộng hưởng với việc hạn chế cấp phép dự án nhà ở mới ở khu trung tâm (ít nhất đến năm 2020) sẽ dẫn đến sự sụt giảm nguồn cung mới ở phân khúc hạng sang tại khu vực này trong những năm tới. Chủ yếu nguồn hàng tung ra thị trường ở khu vực trung tâm sẽ là giai đoạn tiếp theo của các dự án đã chào bán.

Mặt khác, Quận 2 sẽ có thêm các dự án mới trong năm 2020 như The River, Mozac và Thảo Điền Green đều có quy mô nhỏ và hướng đến nguồn khách có ngân sách cao. Trong giai đoạn 2021-2022, bán đảo Thủ Thiêm dự kiến sẽ là nơi tập trung các dự án hạng sang mới của TP.HCM.

CBRE Vietnam dự báo giá sơ cấp trong năm tới dự kiến sẽ tiếp tục tăng so với năm 2019. Phân khúc hạng sang sẽ duy trì tốc độ tăng giá 10% theo năm. Phân khúc cao cấp và trung cấp sẽ tăng chậm hơn do có thêm nguồn cung mới và năm 2019 đã thiết lập một mặt bằng giá mới. Mức tăng giá tại hai phân khúc này dự kiến là 5% theo năm.

Mỹ Ý

Theo Diễn đàn doanh nghiệp

Bất động sản TPHCM quý 2/2019: Nguồn cung mới giảm kỷ lục, đẩy giá bán tăng cao

Theo báo cáo tiêu điểm thị trường BĐS TPHCM trong quý 2/2019 được CBRE Việt Nam công bố sáng nay (10/7), do vấn đề chậm cấp phép từ năm ngoái, lượng căn chào bán mới trong quý 2 giảm xuống mức thấp nhất trong vòng 5 năm qua.

Theo nghiên cứu của đơn vị này, tổng cộng có 4.124 căn hộ được chào bán từ 10 dự án trong quý 2/2019, giảm 7% theo quý và 34% theo năm, đưa tổng số nguồn cung trong sáu tháng và nguồn cung tích lũy từ năm 1999 là 8.547 căn và 268.135 căn. Mặc dù không có nhiều các sự kiện mở bán, các chủ đầu tư tích cực tổ chức các sự kiện tiền bán hàng, triển lãm và sự kiện khách hàng để thu hút sự chú ý của thị trường trong nửa đầu năm. Các sự kiện này hứa hẹn nửa cuối năm sôi động.

Trong quý 2/2019, chỉ có hai dự án chào bán đợt một là The Marq, Quận 1 và The Signial (một dự án trung cấp sở hữu có thời hạn tại quận 7). Tám dự án còn lại là các dự án mở bán các giai đoạn tiếp theo. Các dự án mở bán trong quý được thị trường đón nhận tốt với tỷ lệ bán cao, trên 80%, mặc dù giá đã tăng 5% đến 10% so với đợt trước.

Nguồn cầu duy trì mạnh mẽ và đã được chứng kiến tại các sự kiện tiền bán hàng trong sáu tháng qua. Tỷ lệ đặt chỗ cao tại các sự kiện tiền bán hàng, đặc biệt, một số dự án có lượng đặt chỗ nhiều hơn kế hoạch mở bán 50% đến 100%.

Theo CBRE, phân khúc trung cấp chiếm tỷ trọng cao nhất với 56% tổng nguồn cung chào bán trong quý 2, theo sau là phân khúc cao cấp với 40%. Trong Quý 2/2019, chỉ có một dự án hạng sang được chào bán là The Marq với 180 căn hộ có mức giá khoảng 7.000 USD/m2. Không có dự án mới trong phân khúc bình dân.

Tình hình tiêu thụ vẫn tốt tại các phân khúc với hơn 80% sản phẩm chào bán được tiêu thụ. Trong quý 2/2019 có 4.576 căn được bán, giảm 23% theo quý và 37% theo năm. Số lượng căn hộ bán được giảm chủ yếu do nguồn cung chào bán mới giảm. Hàng tồn kho được tiêu thụ dần với mức trung bình là 2.000 căn hộ một năm trong ba năm vừa qua.

Lượng hàng tồn kho hiện tại còn khoảng 15.000 căn chiếm 5% tổng nguồn cung tích lũy từ năm 1999. Các sản phẩm còn lại chủ yếu từ dự án cũ có sản phẩm kém hơn (diện tích căn hộ lớn, thiết kế và mặt bằng căn hộ không tốt).

Trong bối cảnh nguồn cung hạn chế và tình hình kinh doanh tốt tại các giai đoạn trước, giá bán trung bình thị trường đạt 1.873 USD/m2, tăng 5% theo quý và 20% theo năm. Giá bán tăng được ghi nhận tại tất cả các dự án chào bán trong quý và các sản phẩm còn lại trên thị trường. Theo khu vực, Quận 2, Quận 7 và Quận 9 ghi nhận mức tăng giá cao nhất từ 15%-25% theo năm.

Theo dự báo của CBRE, trong 2 quý cuối năm 2019, thị trường kỳ vọng sẽ đón nhận một lượng nguồn cung lớn từ phía Đông được dẫn đầu bởi Vinhomes Grand Park tại Quận 9 với hơn 10.000 căn và năm dự án mới tại quận 2. Các khu vực khác cũng hoạt động tích cực hơn như khu phía Tây với dự án AIO City, Akari City và D-Homme; và phía Nam với các giai đoạn tiếp theo của Eco Green Saigon, Sunshine City Saigon và dự án mới là Lovera Vista. Thị trường sẽ có thêm hơn 23.000 căn hộ vào nửa cuối năm 2019.

Trong 3 năm qua, mức giá sơ cấp trên toàn thị trường đã tăng trung bình là 7% mỗi năm. Trong giai đoạn 2020 và 2021, tốc độ tăng giá trên thị trường sơ cấp dự kiến trung bình là 5-10% theo năm. Phân khúc trung cấp sẽ tăng chậm hơn vì có lượng nguồn cung lớn ở các khu vực phía Đông, Tây và Nam.

Phân khúc hạng sang sẽ duy trì tốc độ tăng giá 10% theo năm do khan hiếm nguồn cung cũng như chất lượng dự án ngày càng tốt hơn. So với phân khúc hạng sang, phân khúc cao cấp sẽ có mức tăng thấp hơn là 6% theo năm vì sản phẩm tốt nhưng vị trí xa trung tâm hơn. Phân khúc bình dân sẽ tăng không nhiều và duy trì mức tăng 3% theo năm.

Nam Phong

Theo Trí thức trẻ

Thị trường bất động sản 2020 nằm trong tay ai?  Nhiều chuyên gia cho rằng, năm 2020 nếu chủ đầu tư (CĐT) nào có được dự án ra thị trường sẽ là lợi thế để tăng giá bán và thanh khoản dự báo sẽ khá tốt. Sau giai đoạn khan hiếm nguồn cung mới, theo các chuyên gia trong ngành nhiều doanh nghiệp địa ốc đã trong tâm thế sẵn sàng để cho...

Nhiều chuyên gia cho rằng, năm 2020 nếu chủ đầu tư (CĐT) nào có được dự án ra thị trường sẽ là lợi thế để tăng giá bán và thanh khoản dự báo sẽ khá tốt. Sau giai đoạn khan hiếm nguồn cung mới, theo các chuyên gia trong ngành nhiều doanh nghiệp địa ốc đã trong tâm thế sẵn sàng để cho...

Tin liên quan

Năm 2020, đầu tư bất động sản theo chiến lược nào?

Năm 2020, đầu tư bất động sản theo chiến lược nào? CBRE Việt Nam: Giá bán căn hộ hạng sang tại TP HCM tiệm cận Bangkok, có thể tăng 10% mỗi năm

CBRE Việt Nam: Giá bán căn hộ hạng sang tại TP HCM tiệm cận Bangkok, có thể tăng 10% mỗi năm Kịch bản nào cho thị trường bất động sản Tp.HCM 2020?

Kịch bản nào cho thị trường bất động sản Tp.HCM 2020? Dự báo sẽ có khoảng 30.000 căn hộ được tung ra thị trường địa ốc TP.HCM trong năm 2020

Dự báo sẽ có khoảng 30.000 căn hộ được tung ra thị trường địa ốc TP.HCM trong năm 2020 Năm 2020 người mua nhà sẽ gặp khó khăn hơn

Năm 2020 người mua nhà sẽ gặp khó khăn hơn Bất động sản Hà Nội thay đổi thế nào sau 10 năm?

Bất động sản Hà Nội thay đổi thế nào sau 10 năm?

Diễn biến bất ngờ trên thị trường địa ốc Hà Nội cuối năm

Diễn biến bất ngờ trên thị trường địa ốc Hà Nội cuối năm Ô nhiễm bụi mịn ở Hà Nội, người dân chuyển ra ngoài trung tâm mua nhà

Ô nhiễm bụi mịn ở Hà Nội, người dân chuyển ra ngoài trung tâm mua nhà Vì sao thị trường địa ốc 2019 còn những mảng tối?

Vì sao thị trường địa ốc 2019 còn những mảng tối? Đà Nẵng cho phép chủ đầu tư dự án Cocobay bán nhà đợt 2

Đà Nẵng cho phép chủ đầu tư dự án Cocobay bán nhà đợt 2 Thị trường địa ốc 2020: Nhiều thách thức khi tăng khung giá đất

Thị trường địa ốc 2020: Nhiều thách thức khi tăng khung giá đất Sổ hồng chung cư, món nợ...đòi chán phải bỏ

Sổ hồng chung cư, món nợ...đòi chán phải bỏ Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55

Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55 Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06

Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06 Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01

Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01 Hà Nội: Làm rõ vụ rao bán "giấy mời A80 giả", hàng chục người bị chiếm đoạt tiền03:13

Hà Nội: Làm rõ vụ rao bán "giấy mời A80 giả", hàng chục người bị chiếm đoạt tiền03:13 Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00

Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00 Xử lý người tung tin sai về clip cựu chiến binh 90 tuổi không được xem diễu binh03:37

Xử lý người tung tin sai về clip cựu chiến binh 90 tuổi không được xem diễu binh03:37 Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42

Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42 Nga bác tin thả UAV sang Đức theo dõi tuyến vận chuyển vũ khí Mỹ08:21

Nga bác tin thả UAV sang Đức theo dõi tuyến vận chuyển vũ khí Mỹ08:21 Israel tuyên bố thành phố Gaza thành 'vùng chiến sự', phát hiện thi thể con tin07:08

Israel tuyên bố thành phố Gaza thành 'vùng chiến sự', phát hiện thi thể con tin07:08 Mỹ điều thêm tàu chiến, Tổng thống Venezuela tuyên bố cứng rắn08:45

Mỹ điều thêm tàu chiến, Tổng thống Venezuela tuyên bố cứng rắn08:45 Tàu chiến Mỹ 'dàn trận' ra sao ở cửa ngõ Venezuela?17:30

Tàu chiến Mỹ 'dàn trận' ra sao ở cửa ngõ Venezuela?17:30Tin đang nóng

Tang lễ NSƯT Ngọc Trinh: Hình ảnh cha già run rẩy tiễn con gây nghẹn ngào

Tang lễ NSƯT Ngọc Trinh: Hình ảnh cha già run rẩy tiễn con gây nghẹn ngào Điều ít biết về "người đàn ông đặc biệt" luôn theo sát Mỹ Tâm nhiều năm qua

Điều ít biết về "người đàn ông đặc biệt" luôn theo sát Mỹ Tâm nhiều năm qua YouTuber vây quanh nơi hỏa táng Ngọc Trinh, người nhà cầu xin

YouTuber vây quanh nơi hỏa táng Ngọc Trinh, người nhà cầu xin

Lý do Mỹ Tâm thuê vệ sĩ lớn tuổi

Lý do Mỹ Tâm thuê vệ sĩ lớn tuổi

Đề nghị truy tố hoa hậu Thùy Tiên, Quang Linh Vlogs

Đề nghị truy tố hoa hậu Thùy Tiên, Quang Linh Vlogs Lễ đầy tháng ái nữ nhà Ngô Thanh Vân Huy Trần: Không gian phủ đầy hồng ngọt ngào, đúng chuẩn "công chúa Gạo"

Lễ đầy tháng ái nữ nhà Ngô Thanh Vân Huy Trần: Không gian phủ đầy hồng ngọt ngào, đúng chuẩn "công chúa Gạo"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Buổi chiếu đặc biệt nhất của Mưa Đỏ: Hàng ghế trống, balo, hoa cúc trắng và khoảnh khắc cúi đầu trước lịch sử

Hậu trường phim

23:54:25 04/09/2025

Ngự Trù Của Bạo Chúa: Đẹp và nhạt như chính diễn xuất của Yoona

Phim châu á

23:51:40 04/09/2025

Mộ án ngữ giữa đường, Hải Phòng yêu cầu dừng lưu thông qua khu dân cư

Tin nổi bật

23:51:31 04/09/2025

Dàn "ngựa sắt" giúp binh sĩ Ukraine luồn lách vào phòng tuyến Nga

Thế giới

23:46:48 04/09/2025

Hoàng Dung đẹp nhất màn ảnh tự vẫn vì tình, phải 40 năm sau sự thật mới được hé lộ

Sao châu á

23:36:59 04/09/2025

Cảnh báo thủ đoạn mạo danh cán bộ để "ép" doanh nghiệp kết bạn Zalo

Pháp luật

22:58:19 04/09/2025

Nhiều người nguy kịch, trên cơ thể có vết cắn của một loại rắn độc

Sức khỏe

22:49:36 04/09/2025

Mỹ Tâm nói về những nghệ sĩ không tham gia trong Đại lễ 2/9

Sao việt

22:31:08 04/09/2025

Trang Pháp ngất xỉu ở Sao nhập ngũ

Tv show

21:59:36 04/09/2025

Mỗi lần được chồng khen ngợi, tôi chỉ muốn quỳ xuống xin anh ly hôn

Góc tâm tình

21:54:52 04/09/2025

Sức khoẻ của nghệ sĩ Ngọc Trinh trước khi qua đời: Nhập viện cấp cứu và thở máy, hôn mê sâu suốt 10 ngày

Sức khoẻ của nghệ sĩ Ngọc Trinh trước khi qua đời: Nhập viện cấp cứu và thở máy, hôn mê sâu suốt 10 ngày Nữ Tiktoker nhảy lầu tự tử, hành động gây bàng hoàng ở TPHCM

Nữ Tiktoker nhảy lầu tự tử, hành động gây bàng hoàng ở TPHCM

Vệ sĩ của Mỹ Tâm

Vệ sĩ của Mỹ Tâm Hot nhất Weibo sáng nay: "Đệ nhất mỹ nữ Bắc Kinh" cưới chồng cũ Triệu Lệ Dĩnh?

Hot nhất Weibo sáng nay: "Đệ nhất mỹ nữ Bắc Kinh" cưới chồng cũ Triệu Lệ Dĩnh? Tâm thư xúc động của khối trưởng quân nhân Nga: "Tôi thật sự muốn được ôm từng người và chụp chung một bức ảnh"

Tâm thư xúc động của khối trưởng quân nhân Nga: "Tôi thật sự muốn được ôm từng người và chụp chung một bức ảnh" Diễn viên ở nhà 1.800m2 đẹp như resort: Gia tộc lừng lẫy, 51 tuổi lại độc thân, con gái xinh như hoa hậu

Diễn viên ở nhà 1.800m2 đẹp như resort: Gia tộc lừng lẫy, 51 tuổi lại độc thân, con gái xinh như hoa hậu "Hoạ mi tóc nâu" Mỹ Tâm: Nữ doanh nhân kín tiếng, sở hữu khối tài sản khủng

"Hoạ mi tóc nâu" Mỹ Tâm: Nữ doanh nhân kín tiếng, sở hữu khối tài sản khủng

Triệu Vy xơ xác khó tin, ái nữ 15 tuổi có động thái lạ gây hoang mang giữa lúc mẹ sa cơ thất thế

Triệu Vy xơ xác khó tin, ái nữ 15 tuổi có động thái lạ gây hoang mang giữa lúc mẹ sa cơ thất thế