Cầm lượng lớn chứng chỉ tiền gửi FE Credit, loạt DN “lạ” huy động hơn 25.000 tỷ đồng chỉ trong 1 tháng qua kênh trái phiếu

Chứng khoán ngày 15/1: Giao dịch giằng co trong biên độ hẹp

Chứng khoán ngày 15/1: Giao dịch giằng co trong biên độ hẹp Năm 2019, Phân bón Bình Điền (BFC) hoàn thành chưa tới 50% kế hoạch lợi nhuận

Năm 2019, Phân bón Bình Điền (BFC) hoàn thành chưa tới 50% kế hoạch lợi nhuậnCác thương vụ diễn ra trong tháng 1/2019 và mới được hé lộ trong một báo cáo tổng hợp tình hình phát hành trái phiếu doanh nghiệp năm 2019 được HNX công bố gần đây. Điểm chung của những Ataka, Hakuba, Azura và Yamagata là nhóm doanh nghiệp này đều rót vốn, sở hữu lượng lớn chứng chỉ tiền gửi do FE Credit – công ty con của VPBank – phát hành.

Ảnh minh họa (Nguồn: Internet)

Sở Giao dịch Chứng khoán Hà Nội (HNX) hiện là đơn vị tiếp nhận thông tin công bố về phát hành trái phiếu doanh nghiệp riêng lẻ theo Nghị định số 163/2018/NĐ-CP về phát hành trái phiếu doanh nghiệp.

Theo quy định, doanh nghiệp phát hành trái phiếu riêng lẻ phải công bố thông tin trước đợt phát hành cũng như kết quả đợt phát hành đó. Bên cạnh đó, các doanh nghiệp phát hành phải công bố thông tin định kỳ, thông tin thông tin bất thường, thông tin về trái phiếu chuyển đổi, trái phiếu kèm theo chứng quyền, mua lại trái phiếu trước hạn hoặc hoán đổi trái phiếu.

Tài liệu được HNX công bố gần đây cho thấy, trước thời điểm Nghị định số 163 có hiệu lực, đã có một loạt doanh nghiệp hoàn thành việc phát hành trái phiếu.

Trong số đó, có nhiều doanh nghiệp “lạ” huy động hàng nghìn tỷ đồng từ trái phiếu nhưng cũng rót một khoản tiền tương tự vào chứng chỉ tiền gửi của một công ty tài chính tiêu dùng.

Cụ thể, Công ty TNHH Hai thành viên Ataka (Ataka) trong các ngày 9/1 và 23/1 đã phát hành hai đợt trái phiếu, kỳ hạn 10 năm, thu về 3.000 tỷ đồng. Tương tự, Công ty TNHH Hakuba (Hakuba) trong các ngày 8/1 và 22/1 đã thực hiện hai đợt phát hành trái phiếu, huy động được 2.000 tỷ đồng.

Dữ liệu của VietTimes cho thấy, Ataka được thành lập vào tháng 1/2016, đăng ký địa chỉ trụ sở chính trên phố Tràng Thi, Phường Hàng Trống, Quận Hoàn Kiếm, Hà Nội. Giám đốc kiêm người đại diện theo pháp luật của Ataka là ông Nguyễn Quý Lâm (sinh năm 1964). Trước thời điểm phát hành trái phiếu, tính tới cuối năm 2018, Ataka có quy mô vốn điều lệ chỉ ở mức 10 tỷ đồng.

Đáng chú ý, ông Lâm còn đảm nhiệm vị trí Tổng Giám đốc của CTCP Ví điện tử A . Doanh nghiệp này được thành lập vào tháng 12/2017, có quy mô vốn điều lệ 50 tỷ đồng.

Công ty Hakuba thành lập từ năm 2014, đăng ký địa chỉ trụ sở chính tại tòa nhà Nhật An, 30D Kim Mã Thượng, Phường Cống Vị, Quận Ba Đình, Hà Nội. Tính tới cuối năm 2018, quy mô vốn điều lệ đăng ký của Hakuba chỉ vỏn vẹn 2,6 tỷ đồng. Trong đó, bà Nguyễn Hương Giang (sinh năm 1985) – Giám đốc Hakuba – nắm giữ 98% cổ phần.

Video đang HOT

Cũng trong tháng 1/2019, CTCP Azura (Azura) và Công ty TNHH Yamagata (Yamagata) là những doanh nghiệp “lạ” có quy mô huy động từ trái phiếu gấp nhiều lần 2 trường hợp kể trên.

Cụ thể, Azura đã huy động được tới 10.000 tỷ đồng thông qua 4 đợt phát hành trái phiếu, kỳ hạn 10 năm.

Thành lập từ năm 2011, Azura hiện đăng ký địa chỉ trụ sở tại số 360 Kim Mã, Phường Ngọc Khánh, Quận Ba Đình, Hà Nội. Công ty đăng ký ngành nghề chính là xây dựng nhà các loại (xây dựng công trình dân dụng). Giám đốc kiêm người đại diện theo pháp luật là ông Dương Thành Trung (sinh năm 1980).

Trong khi đó, Yamagata là doanh nghiệp có quy mô huy động vốn từ trái phiếu đáng chú ý nhất, với 10.035 tỷ đồng, thông qua 5 đợt phát hành chỉ trong tháng 1/2019. Số trái phiếu này đều có kỳ hạn là 10 năm.

Như VietTimes từng đề cập, tính đến cuối tháng 6/2019, số dư trái phiếu của Yamagata lên tới 15.902 tỷ đồng. Doanh nghiệp này được thành lập vào năm 2009, đăng ký địa chỉ trụ sở chính tại Tòa nhà 25T2, Lô N05, đường Trần Duy Hưng, Phường Trung Hòa, Quận Cầu Giấy, Hà Nội.

Yamagata đăng ký ngành nghề kinh doanh chính là hoàn thiện công trình xây dựng. Tính tới tháng 1/2019, quy mô vốn của Yamagata đạt mức 100 tỷ đồng, bao gồm 2 cổ đông cá nhân là bà Quách Mai Vân và bà Trần Thị Thu Trang với tỷ lệ sở hữu lần lượt là 2% và 98%. Bà Trần Thị Thu Trang (sinh năm 1982) hiện là Giám đốc kiêm người đại diện của Yamagata.

Điểm chung của Ataka, Hakuba, Azura và Yamagata là nhóm doanh nghiệp này đều rót vốn, sở hữu lượng lớn chứng chỉ tiền gửi do Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng (FE Credit) – công ty con của Ngân hàng VPBank – phát hành. Một phần chứng chỉ tiền gửi của FE Credit cũng được sử dụng làm tài sản bảo đảm cho một số thương vụ phát hành trái phiếu của chính các doanh nghiệp này./.

Theo viettimes.vn

Quý 3, FE CREDIT tăng trưởng đồng bộ các phân khúc sản phẩm chính

Theo báo cáo của Fiingroup, FE CREDIT đã có sự phát triển ổn định trong hoạt động kinh doanh với thị phần tăng từ 53% lên 55% trong 9 tháng năm 2019. Hoạt động tái cơ cấu danh mục cho vay hiệu quả cộng với tác động của công nghệ góp phần đảm bảo khả năng tăng trưởng bền vững của công ty...

Đạt mục tiêu tăng trưởng

Quý 3 ghi dấu những nỗ lực của FE CREDIT trong việc hoàn thành kế hoạch tăng trưởng bền vững và tuân thủ mục tiêu tăng trưởng tín dụng 13,75% của Ngân hàng Nhà nước trong năm 2019. Kết quả nhờ sự tăng trưởng đồng bộ và ổn định của các phân khúc sản phẩm chính.

So với quý trước, doanh số bán chéo và bán thêm tăng trưởng gần 5%. Bên cạnh đóng góp từ mảng khách hàng hiện hữu, danh mục khách hàng mới cũng góp phần không nhỏ vào tăng trưởng chung của quý 3.

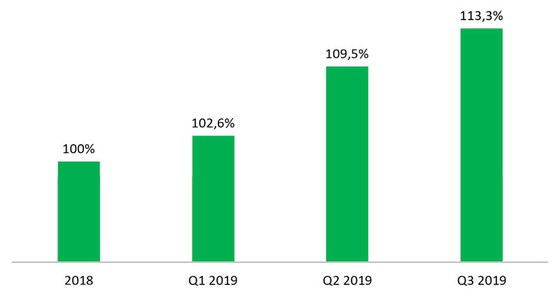

Kết quả đạt được bởi chiến lược phát triển lâu dài và ổn định đang "lăn bánh" hiệu quả như kế hoạch đề ra. Lãi ròng hàng quý của doanh nghiệp tăng 1,44% trong khi tốc độ tăng trưởng khoản phải thu ròng cuối cùng (ENR) trong 3 tháng tăng nhẹ ở mức 3,5% so với quý trước.

Tốc độ tăng trưởng theo quý của khoản phải thu ròng cuối cùng (ENR) trừ các khoản cho vay tổ chức

Nguồn: FE CREDIT. Ngày cập nhật 24/12/2019

Nâng cao chất lượng sống người tiêu dùng

Trong quý 3, sự tăng trưởng của những sản phẩm như bảo hiểm và thẻ tín dụng cho thấy nỗ lực của FE CREDIT trong việc cải thiện chất lượng sống của người tiêu dùng.

Cụ thể, thay vì phải vay nóng tín dụng đen, chủ thẻ có thể nhận tiền mặt bằng thẻ tín dụng để trả trước trong các tình huống khẩn cấp như trả viện phí, đóng tiền học cùng nhiều ưu đãi khác. Theo số liệu, số lượng thẻ tín dụng mới được pháp hành tăng hơn 100%, đạt con số hơn 2 triệu thẻ, so với cùng kỳ năm trước.

Nếu đà tăng trưởng duy trì tới quý sau, tốc độ tăng trưởng của năm nay sẽ tương đương năm trước. Chi tiêu qua thẻ tín dụng cũng tăng 10% so với quý hai năm nay.

Bảo hiểm liên kết, một nhân tố mới trong số các dòng sản phẩm của công ty cũng ghi nhận mức tăng trưởng hai con số so với cùng kì năm ngoái. Định hướng lâu dài của FE CREDIT là mong muốn những người có thu nhập trung bình và thấp có thể tiếp cận được với các sản phẩm bảo hiểm. Đây là điều mà chưa nhiều đơn vị ở Việt Nam chú ý tới, nhưng lại có tiềm năng lớn vì hơn 80% dân số Việt Nam nằm trong phân khúc này.

Các khoản vay mua xe hai bánh, một đóng góp quan trọng trong việc giúp người dân Việt Nam cải thiện mức sống, tăng 10% so với quý 3 năm 2018.

Cùng với những hoạt động kinh doanh chính, FE CREDIT còn tích cực tham gia các công tác xã hội như trao tặng nhiều suất bảo hiểm cho các gia đình công nhân thu nhập thấp, trao tặng các suất học bổng thường niên cho trẻ em nghèo hiếu học. Và FE CREDIT cũng là một trong những doanh nghiệp đóng thuế cao nhất tại Việt Nam.

Tiên phong ứng dụng công nghệ

FE CREDIT đang hướng mình trở thành một công ty đi đầu trong việc ứng dụng công nghệ vào việc cung cấp dịch vụ tại Việt Nam với sự đa dạng về sản phẩm tài chính. Theo đó bất cứ khi nào khách hàng có nhu cầu đều có thể sử dụng sản phẩm, dịch vụ của FE CREDIT một cách nhanh nhất với trải nghiệm tốt nhất. Lộ trình phát triển và ứng dụng công nghệ bao gồm việc tập trung vào số hoá các hoạt động trong dịch vụ cho vay và phân tích dữ liệu lớn (Big Data).

Trong quý 3, các mảng hưởng lợi trực tiếp từ sự áp dụng công nghệ như bán chéo và bán thêm tăng trưởng đáng kể so với cùng kỳ năm ngoái. Thành quả này là nhờ khả năng phân tích hành vi/lịch sử trả nợ khách hàng trong quá khứ của Trung tâm Phân tích năng lực kinh doanh, để đưa ra những dự báo chính xác về hành vi của tập khách hàng tương tự. Ngoài ra, việc chấm điểm tín nhiệm khách hàng giúp các cá nhân từng bị từ chối trước đây có đủ điều kiện để được cấp các khoản vay phù hợp với điều kiện kinh tế.

Công nghệ cũng góp phần không nhỏ về mặt quản lý rủi ro, giữ mức nợ xấu theo mức quy định của Ngân hàng Nhà nước. So với cùng kỳ năm ngoái, tỉ lệ nợ xấu (NPL) giảm 0,8% (VAS) theo xu hướng giảm dần trong 1 năm qua nhờ vào chiến lược bán chéo trên khách hàng hiện hữu kết hợp với phân tích dữ liệu tiên tiến (advance analytics).

Cùng lúc đó, việc đầu tư số hóa các quy trình không những góp phần làm giảm chi phí vận hành, mà còn giúp giảm thiểu chi phí rủi ro. Tỉ lệ chi phí trên thu nhập (CIR) giảm hơn 6,8% so với so với cùng kỳ năm ngoái. Và một phần cũng nhờ vào thành quả của ứng dụng cho vay tự động $NAP đã góp phần cắt giảm đáng kể chi phí hoạt động.

Theo báo cáo, tăng trưởng của FE CREDIT trong quý 3 cho thấy hai bước tiến quan trọng. Thứ nhất, FE CREDIT thể hiện khả năng quản lý tăng trưởng tốt, theo sát kế hoạch kiểm soát tăng trưởng tín dụng của Ngân hàng Nhà nước. Thứ hai, FE CREDIT đã cho thấy mình có khả năng phát triển theo chiều hướng bền vững, bằng cách tập trung vào phục vụ tốt khách hàng hiện tại và ứng dụng hiệu quả công nghệ trong hoạt động kinh doanh.

Với đà tăng trưởng này, vị thế của FE CREDIT sẽ tiếp tục được củng cố trên thị trường Việt Nam vì chỉ trong 6 tháng đầu năm, tăng trưởng khoản phải thu ròng cuối cùng (ENR) đã vượt mức tăng trưởng trung bình của ngành ở một khoảng cách rất an toàn.

M.Trâm

Theo saigondautu.com.vn

Hạn chế tín dụng đen: Mâu thuẫn từ chính sách?  Bất kỳ sản phẩm tài chính nào nếu có thể thay thế tín dụng đen thì chắc chắn cũng hàm chứa rủi ro lớn hơn đáng kể các sản phẩm tài chính thông thường, bởi bản chất tín dụng đen là phục vụ khách hàng vay dưới chuẩn. Hạn chế tín dụng đen: Mâu thuẫn từ chính sách? 2019 đánh dấu một năm...

Bất kỳ sản phẩm tài chính nào nếu có thể thay thế tín dụng đen thì chắc chắn cũng hàm chứa rủi ro lớn hơn đáng kể các sản phẩm tài chính thông thường, bởi bản chất tín dụng đen là phục vụ khách hàng vay dưới chuẩn. Hạn chế tín dụng đen: Mâu thuẫn từ chính sách? 2019 đánh dấu một năm...

Tin liên quan

Nhiều quy định tác động lợi nhuận nhà băng

Nhiều quy định tác động lợi nhuận nhà băng VPBank "ứng vạn biến" để theo đuổi chiến lược bán lẻ

VPBank "ứng vạn biến" để theo đuổi chiến lược bán lẻ Minh bạch hóa hoạt động cho vay tiêu dùng

Minh bạch hóa hoạt động cho vay tiêu dùng Công ty tài chính đẩy mạnh số hóa

Công ty tài chính đẩy mạnh số hóa "Siết" hoạt động cho vay tiêu dùng, thẻ tín dụng, ví điện tử để tránh biến tướng

"Siết" hoạt động cho vay tiêu dùng, thẻ tín dụng, ví điện tử để tránh biến tướng Chặn biến tướng trong huy động, cho vay tiền mặt

Chặn biến tướng trong huy động, cho vay tiền mặt Làn sóng chính sách dồn dập ập đến các ngân hàng

Làn sóng chính sách dồn dập ập đến các ngân hàng Rủi ro nào cho VPBank khi NHNN siết cho vay tiêu dùng?

Rủi ro nào cho VPBank khi NHNN siết cho vay tiêu dùng? CEO Nguyễn Đức Vinh: VPBank có thể hoàn thành kế hoạch kinh doanh ngay trong tháng 11

CEO Nguyễn Đức Vinh: VPBank có thể hoàn thành kế hoạch kinh doanh ngay trong tháng 11 Cảnh báo: Mạo danh nhân viên tài chính ngân hàng quấy phá người dân

Cảnh báo: Mạo danh nhân viên tài chính ngân hàng quấy phá người dân Lo ngại gánh nặng nợ xấu nhóm 4, 5

Lo ngại gánh nặng nợ xấu nhóm 4, 5 Thu nhập nhân viên VPBank thêm 5 triệu/tháng sau khi giảm 2.322 người

Thu nhập nhân viên VPBank thêm 5 triệu/tháng sau khi giảm 2.322 người Xử lý bãi giữ xe máy 'chặt chém' 100.000 đồng sau xem diễu binh09:49

Xử lý bãi giữ xe máy 'chặt chém' 100.000 đồng sau xem diễu binh09:49 Những nguyên nhân chính khiến drone mất kiểm soát, rơi rụng khi bay trình diễn06:02

Những nguyên nhân chính khiến drone mất kiểm soát, rơi rụng khi bay trình diễn06:02 Xem xét kỷ luật sinh viên có thái độ không phù hợp với các cựu chiến binh tại Lễ kỷ niệm 30-410:34

Xem xét kỷ luật sinh viên có thái độ không phù hợp với các cựu chiến binh tại Lễ kỷ niệm 30-410:34 Điều gì khiến con gái 55 tuổi cõng mẹ 100 tuổi đi xem diễu binh 30.4?09:05

Điều gì khiến con gái 55 tuổi cõng mẹ 100 tuổi đi xem diễu binh 30.4?09:05 Người phụ nữ đi xe máy vượt đèn đỏ ngay trước mặt CSGT, lập tức bị tuýt còi01:06

Người phụ nữ đi xe máy vượt đèn đỏ ngay trước mặt CSGT, lập tức bị tuýt còi01:06 Clip lốc xoáy kéo dài 10 phút làm tốc mái, sập 24 căn nhà01:11

Clip lốc xoáy kéo dài 10 phút làm tốc mái, sập 24 căn nhà01:11 Nghe lại bản tin chiến thắng 30/4/197509:15

Nghe lại bản tin chiến thắng 30/4/197509:15 Iran công bố nguyên nhân vụ cháy nổ thảm khốc ở cảng01:49

Iran công bố nguyên nhân vụ cháy nổ thảm khốc ở cảng01:49 MRC đề nghị Campuchia bổ sung tài liệu về dự án kênh đào Phù Nam Techo09:06

MRC đề nghị Campuchia bổ sung tài liệu về dự án kênh đào Phù Nam Techo09:06 Tang lễ Giáo hoàng Francis: An ninh chưa từng có với tiêm kích, chiến hạm09:43

Tang lễ Giáo hoàng Francis: An ninh chưa từng có với tiêm kích, chiến hạm09:43 Tổng thống Putin ra lệnh ngừng bắn ở Ukraine từ ngày 8-10.508:49

Tổng thống Putin ra lệnh ngừng bắn ở Ukraine từ ngày 8-10.508:49Tin đang nóng

Bệnh viện báo cáo gì về vụ bé trai ở Nam Định bị yêu cầu đóng đủ viện phí mới cấp cứu?

Bệnh viện báo cáo gì về vụ bé trai ở Nam Định bị yêu cầu đóng đủ viện phí mới cấp cứu? Diễn biến sức khỏe tài xế liên quan vụ tai nạn giao thông làm bé gái ở Vĩnh Long tử vong

Diễn biến sức khỏe tài xế liên quan vụ tai nạn giao thông làm bé gái ở Vĩnh Long tử vong

Xác minh thông tin bé trai ở Nam Định bị yêu cầu đóng đủ viện phí mới cấp cứu

Xác minh thông tin bé trai ở Nam Định bị yêu cầu đóng đủ viện phí mới cấp cứu

Tòa xét xử kín vụ ông Lê Tùng Vân loạn luân

Tòa xét xử kín vụ ông Lê Tùng Vân loạn luân Cú lội ngược dòng gây sốc của Kim Soo Hyun giữa nguy cơ bồi thường 103 tỷ vì scandal với Kim Sae Ron

Cú lội ngược dòng gây sốc của Kim Soo Hyun giữa nguy cơ bồi thường 103 tỷ vì scandal với Kim Sae RonTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Người đàn ông bị rắn cắn hơn 200 lần

Lạ vui

19:32:38 04/05/2025

Quán ở Nha Trang bị tố "chặt chém", bán cá bò hòm 3,5 triệu đồng/kg: Chủ quán nói phải trích 30% "hoa hồng"

Netizen

19:25:07 04/05/2025

Nhẹ nhàng mà cuốn hút, túi cói chiếm sóng thời trang hè 2025

Thời trang

19:12:55 04/05/2025

Quan chức Nga cảnh báo Ukraine không khiêu khích vào Ngày Chiến thắng 9/5

Thế giới

18:56:41 04/05/2025

Cảnh giác vấn đề sức khỏe khi bạn ngáp quá nhiều

Sức khỏe

18:46:30 04/05/2025

Dương Tư Kỳ: Bỏ tình đầu theo đại gia, 2 lần làm mẹ đơn thân, giờ nhận không ra

Sao châu á

18:20:28 04/05/2025

Tử vi hằng ngày - Xem tử vi vui 12 con giáp ngày 4.5.2025

Trắc nghiệm

16:26:01 04/05/2025

Phương Mỹ Chi thi Em Xinh, RHYDER liền bị "réo", lộ quan hệ hậu The Voice Kids

Sao việt

16:22:46 04/05/2025

Sếp lớn Microsoft bất ngờ 'thú nhận' Windows 11 không tốt bằng Mac

Thế giới số

16:20:05 04/05/2025

Đàn voi rừng đi trên đường ven hồ Trị An: 1 voi con lọt giếng chết

Tin nổi bật

16:12:43 04/05/2025

Cha xử kẻ hại con: Rõ nguyên nhân TNGT, huỷ quyết định cũ, vợ kể việc làm ám ảnh

Cha xử kẻ hại con: Rõ nguyên nhân TNGT, huỷ quyết định cũ, vợ kể việc làm ám ảnh Bản hit 3 tỷ lượt xem, nhạc sĩ Nguyễn Văn Chung kiếm được bao nhiêu tiền?

Bản hit 3 tỷ lượt xem, nhạc sĩ Nguyễn Văn Chung kiếm được bao nhiêu tiền? VKSND Tối cao: Tài xế xe tải có lỗi trong cái chết của bé gái ở Vĩnh Long

VKSND Tối cao: Tài xế xe tải có lỗi trong cái chết của bé gái ở Vĩnh Long

Hoa hậu Phương Lê mang thai lần 4 ở tuổi U50, là con chung đầu tiên với NSƯT Vũ Luân

Hoa hậu Phương Lê mang thai lần 4 ở tuổi U50, là con chung đầu tiên với NSƯT Vũ Luân Vụ phụ nữ Vĩnh Phúc bị hại: Nghi phạm chọn chết, lộ quan hệ khó ngờ với nạn nhân

Vụ phụ nữ Vĩnh Phúc bị hại: Nghi phạm chọn chết, lộ quan hệ khó ngờ với nạn nhân 7 tháng đi khiếu nại của người cha vụ nữ sinh tử vong bị VKSND tỉnh bác đơn

7 tháng đi khiếu nại của người cha vụ nữ sinh tử vong bị VKSND tỉnh bác đơn Sát hại bảo vệ nghĩa trang ở Bình Dương rồi kể với vợ "vừa chém con cọp"

Sát hại bảo vệ nghĩa trang ở Bình Dương rồi kể với vợ "vừa chém con cọp"

Mạng xã hội lại dậy sóng với hoá đơn thể hiện "cá bò hòm 3,5 triệu đồng/kg" ở Nha Trang

Mạng xã hội lại dậy sóng với hoá đơn thể hiện "cá bò hòm 3,5 triệu đồng/kg" ở Nha Trang