Các hãng ô tô thủ sẵn kế hoạch rời bỏ Việt Nam

Xe giường nằm lật trên cầu, 7 người bị thương

Xe giường nằm lật trên cầu, 7 người bị thương Dân đổ hàng trăm ký cá chết trước cổng công ty chế biến hải sản

Dân đổ hàng trăm ký cá chết trước cổng công ty chế biến hải sảnViệc giảm thuế thu nhập doanh nghiệp (TNDN) đã được tính đến để hỗ trợ sản xuất ô tô trong nước. Tuy nhiên, các DN cho hay sự hỗ trợ này vẫn kém hấp dẫn và sẵn sàng phương án bỏ sản xuất lắp ráp chuyển sang nhập khẩu nguyên chiếc về bán kể từ năm 2018.

Chưa thỏa mãn

Dự thảo Luật sửa đổi bổ sung một số điều tại các luật về thuế, do Bộ Tài chính công bố mới đây, cho thấy, sản xuất lắp ráp ô tô trong nước sẽ được hưởng thuế suất 10% thuế TNDN trong vòng 15 năm kể từ khi dự án có lợi nhuận. Các dự án cũng được miễn thuế 4 năm và giảm 50% số thuế TNDN phải nộp trong 9 năm tiếp theo, kể từ ngày được cấp phép, đi vào hoạt động.

Các dự án sản xuất ô tô có quy mô vốn từ 6.000 tỷ đồng (300 triệu USD) trở lên, giải ngân trong thời hạn 3 năm kể từ ngày được cấp phép, sẽ nhận được ưu đãi đầu tư.

Tuy nhiên, theo các DN ô tô, chính sách ưu đãi này chưa đủ để xóa bỏ chênh lệch về chi phí sản xuất tại Việt Nam so với các nước trong khu vực. Họ cho rằng, nếu chỉ ưu đãi thuế TNDN trong khi phải đầu tư lớn, thời gian đầu chắc chắn không thể có lợi nhuận để được hưởng ưu đãi thuế.

Sản xuất lắp ráp ô tô tại Việt Nam có chi phí cao hơn 20% so với sản xuất tại Thái Lan, Indonesia,… do sản lượng và tỷ lệ nội địa hóa thấp.

Ngoài ra, việc giảm thuế tiêu thụ đặc biệt cho xe có dung tích xi lanh từ 2.000 cm3 trở xuống về mức 40% và 30% thì ngay xe nhập khẩu nguyên chiếc cũng được hưởng; như vậy, chỉ giúp tăng quy mô cho thị trường ô tô chứ không phải ưu đãi cho DN sản xuất ô tô trong nước.

Các DN cũng lý giải, đầu tư dự án lớn quy mô 300 triệu USD mà chỉ được hưởng ưu đãi cao về thuế TNDN như vậy là không đủ hấp dẫn. Ngành công nghiệp hỗ trợ tại Việt Nam quá yếu kém, tỷ lệ nội địa hóa thấp, sẽ rất khó để tạo ra lợi thế cạnh tranh với xe nhập khẩu tại thị trường trong nước cũng như hướng tới xuất khẩu sản phẩm.

Theo các DN ô tô, hiện sản xuất lắp ráp ô tô tại Việt Nam có chi phí cao hơn 20% so với sản xuất tại Thái Lan, Indonesia,… do sản lượng và tỷ lệ nội địa hóa thấp.

Tuy nhiên, do thuế suất thuế nhập khẩu ô tô nguyên chiếc từ khu vực ASEAN về Việt Nam đang giữ ở mức 50%, nên vẫn duy trì lợi thế cho xe sản xuất lắp ráp trong nước. Song, lợi thế này sắp không còn do mức thuế nhập khẩu sẽ giảm dần về 0% vào năm 2018. Khi đó, xe sản xuất, lắp ráp trong nước sẽ đắt hơn xe nhập khẩu nguyên chiếc và không thể cạnh tranh nổi.

Để duy trì sản xuất ô tô trong nước, thời gian qua, các DN đã kiến nghị lên Chính phủ hàng loạt chính sách, như hỗ trợ phần giá trị chênh lệch giữa sản xuất trong nước so với nhập khẩu, chỉ giảm thuế tiêu thụ đặc biệt cho xe dung tích nhỏ sản xuất lắp ráp trong nước,… Tuy nhiên, các đề xuất trên không nhận được sự đồng tình.

Khó còn cơ hội?

Bên cạnh đó, các DN cũng đề nghị được giảm thuế suất thuế tiêu thụ đặc biệt về mức 30%, chỉ với các mẫu xe sản xuất lắp ráp trong nước, không phải giảm chung cho cả xe nhập khẩu nguyên chiếc. Nhưng đến nay, điều này dường như không thành hiện thực.

Video đang HOT

(Ảnh minh họa – Theo DNSG)

Nếu thuế tiêu thụ đặc biệt và thuế nhập khẩu giảm, các DN mong muốn xe nhập sẽ phải chịu tác động của nhiều “hàng rào” khác. Song điều này cũng chưa có gì là chắc chắn. Ngược lại, có không ít thông tin khiến họ thêm lo lắng.

Chẳng hạn, Bộ Tài chính ước tính, khi giảm thuế tiêu thụ đặc biệt cho ô tô dung tích từ 2.000 cm3 trở xuống, từ năm 2017, ngân sách sẽ bị giảm thu ngân 1.200 tỷ đồng/năm. Khi đó, sự gia tăng lượng xe ô tô tiêu thụ được kỳ vọng sẽ bù đắp khoản thiếu hụt này. Ô tô trong nước không đáp ứng được nhu cầu, thì mở cửa để ô tô nhập khẩu tràn vào thay thế. Nếu vậy sẽ chẳng có “hàng rào” nào để ngăn cản xe nhập khẩu.

Như vậy, từ 1/1/2016, ô tô nguyên chiếc nhập khẩu từ khối ASEAN về Việt Nam sẽ được giảm thuế suất thuế nhập khẩu xuống còn 40% so với mức 50% hiện nay. Tiếp theo, đến 1/7/2016, có thể ô tô có dung tích xi lanh từ 2.000cm3 lại được giảm thuế tiêu thụ đặc biệt. Khi đó DN ô tô trong nước sẽ trở tay không kịp.

Hiện các DN ô tô đã rót tiền đầu tư vào những dự án có thế mạn để nâng cao tỷ lệ nội địa hóa, như Toyota Việt Nam đang nghiên cứu phát triển dòng xe thân thiện môi trường, là xe có 5 chỗ ngồi, dung tích động cơ dưới 1.5L, đạt tiêu chuẩn khí xả Euro 4. Thời gian tới, công ty dự định sẽ tập trung năng lực sản xuất hiện tại vào 1 hoặc 2 mẫu xe này để đạt được sản lượng cao, qua đó giúp nội địa hóa thêm các linh kiện.

Hay, tập đoàn ô tô Mazda (Nhật Bản) dự tính đưa nhà máy ôtô du lịch Mazda tại Việt Nam vào hoạt động trong năm 2017, đạt tỷ lệ nội địa hóa 40% sau đó 1 năm.

Hyundai Thành Công cũng đã hoàn tất giai đoạn một nhà máy sản xuất, lắp ráp ô tô tại Ninh Bình, với dây chuyền hàn khung xe tự động, sơn,… và đang tiến hành đầu tư giai đoạn hai với xưởng dập chi tiết thân vỏ xe.

Song, các DN ô tô cho biết, nếu chi phí sản xuất tại Việt Nam rẻ như Thái Lan thì mới có thể tiếp tục duy trì đầu tư, sản xuất tại đây. Hiện tại, các DN vẫn duy trì sản xuất lắp ráp những mẫu xe có lợi thế cạnh tranh, đến khi nào không còn, sẽ chuyển sang nhập khẩu về phân phối.

Theo Trần Thủy

VietnamNet

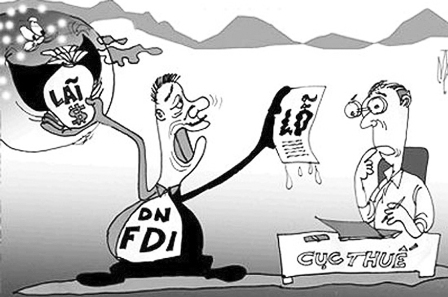

Đại gia hết thời vay nợ ngàn tỷ, báo lỗ chuyển giá

Có những công ty báo lỗ liên tiếp bởi chi phí lãi vay lên tới hàng nghìn tỷ đồng mỗi năm mà thực chất là vay từ công ty mẹ ở nước ngoài. Để chống chuyển giá, Bộ Tài chính đang quyết tâm sẽ siết chặt ưu đãi cho các doanh nghiệp bằng việc khống chế tỷ lệ vốn mỏng.

Hết thời hoành tráng nhờ đi vay

Giới thiệu về dự thảo Luật sửa đổi bổ sung một số điều của các Luật về thuế, ông Phạm Đình Thi, Vụ trưởng Vụ Chính sách thuế, Bộ Tài chính cho biết sẽ có quy định về vốn mỏng trong tính thuế thu nhập doanh nghiệp.

Theo Luật thuế thu nhập doanh nghiệp hiện hành, toàn bộ chi phí lãi vay của DN đều được tính trong các chi phí của doanh nghiệp.

Nhưng kể từ năm 2016 trở đi, Bộ Tài chính muốn khống chế chi phí lãi tiền vay không được trừ vào chi phí của DN đối với các khoản vay vượt quá nhiều lần vốn chủ sở hữu.

Cụ thể, các khoản chi phí trả lãi tiền vay vốn tương ứng với khoản vay vượt quá 5 lần vốn chủ sở hữu (5:1) đối với lĩnh vực sản xuất, vượt quá 4 lần vốn chủ sở hữu (4:1) đối với các lĩnh vực còn lại thì sẽ không được trừ vào chi phí của doanh nghiệp.

Từ ngày 1/01/2019, tỷ lệ trên giảm xuống là 4:1 đối với lĩnh vực sản xuất và 3:1 đối với các lĩnh vực còn lại.

Nhiều công ty báo lỗ liên tiếp bởi chi phí lãi vay lên tới hàng nghìn tỷ đồng mỗi năm mà thực chất là vay từ công ty mẹ ở nước ngoài

Trên thực tế, OECD và nhiều quốc gia chỉ áp dụng tỷ lệ vốn mỏng là 3:1, thấp hơn nhiều so với đề xuất của Bộ Tài chính.

Đánh giá về tác động, ông Thi cho biết, quy định vốn mỏng sẽ góp phần tăng thu ngân sách. Bởi khi thực hiện quy định này, chi phí của các DN sẽ giảm so với trước, do các chi phí lãi vay trên không được tính vào. Điều này cũng có nghĩa, về lý thuyết, khoản lãi của doanh nghiệp cũng sẽ tăng lên nên đương nhiên, doanh nghiệp sẽ phải nộp thuế nhiều hơn.

Ngoài ra, việc quy định vốn mỏng sẽ hạn chế tình trạng DN hoạt động dựa vào việc đi vay quá nhiều, đảm bảo an ninh tài chính cho bản thân DN, đồng thời góp phần làm giảm rủi ro nợ xấu cho hệ thống ngân hàng.

Bên cạnh đó, quy định này cũng sẽ làm hạn chế tình trạng chuyển giá thông qua việc cho vay nội bộ giữa công ty mẹ - công ty con và giữa các công ty trong cùng tập đoàn, từ đó góp phần chống thất thu cho ngân sách, tăng tính lành mạnh cho nền kinh tế.

Theo ông Thi, không ít DN FDI hoạt động trong lĩnh vực bất động sản, thương mại, dịch vụ đều báo lỗ trong khi doanh thu luôn tăng trưởng qua các năm, không ngừng mở rộng quy mô sản xuất kinh doanh. Đáng chú ý, tình trạng lỗ của DN một phần do chi phí tài chính quá lớn. Thậm chí, có công ty chi phí trả lãi tiền vay vốn lên đến vài nghìn tỷ đồng/năm mà nhiều trường hợp là các công ty trả nợ cho chính chủ nợ là công ty mẹ ở nước ngoài.

Tuy nhiên, bộ này cũng nhìn nhận, quy định vốn mỏng sẽ tác động bất lợi đến một số DN do đang có sự phụ thuộc lớn vào vốn vay, đặc biệt trong bối cảnh đa phần doanh nghiệp Việt Nam có quy mô nhỏ và vừa, khả năng tiếp cận vốn hạn chế.

Còn nhiều tranh cãi

Theo bà Đặng Thị Bình An, Chủ tịch Hội đồng thành viên Công ty tư vấn thuế C&A ủng hộ quy định vốn mỏng nhưng cho rằng, Bộ không nên phân chia theo ngành kinh doanh khi áp dụng tỷ lệ vốn mỏng.

Để chống chuyển giá, Bộ Tài chính đang quyết tâm sẽ siết chặt ưu đãi cho các doanh nghiệp bằng việc khống chế tỷ lệ vốn mỏng.

Bà An đưa ra một lộ trình khác, áp dụng thống nhất cho tất cả mọi ngành nghề kinh doanh sản xuất là, từ năm 2016 đến 2019, tỷ lệ vốn vay trên vốn chủ sở hữu là 5:1, từ năm 2019 đến 2022, tỷ lệ là 4:1 và từ năm 2022 trở đi, tỷ lệ vốn vay trên vốn chủ sở hữu là 3:1.

Trong khi đó, ông Phạm Ngọc Long, chuyên gia về thuế lại cho rằng, quy định vốn mỏng là không cần thiết và không hợp lý.

Ông Long phân tích, gia sư khoan chi phí lãi vay có làm cho doanh nghiẹp đi vay phát sinh lô, nhưng ngược lại, doanh nghiẹp cho vay lai có thu nhạp tư lãi cho vay tiên và khoan thu nhạp này sẽ phải nọp thuê TNDN. Nhu vạy không thê cho răng vì lãi vay nhiều mà làm thât thu ngân sách. Ngoài ra, việc cho vay đi vay và chịu rủi ro là quyên tư chu kinh doanh cua doanh nghiẹp.

"Vẫn có những trường hợp, công ty me cho công ty con vay tiên theo lãi mức thi truơng và chịu lỗ, hoàn toàn không phải chuyên giá. Bộ Tài chính không nên vì viẹc có công ty chi phí tra lãi tiên vay vôn lên đên vài nghìn ty đông/nam mà đua ra quy đinh làm khó doanh nghiệp", ông Long nhìn nhận.

Trái ngược hẳn với ý kiến bà An, ông Long lại đề nghị, nếu Bộ vẫn quyết áp dụng quy định vốn mỏng thì phải phân chia thật cụ thể hơn ngành nghề. Ví dụ, ty lẹ 5:1 dành cho ngành sản xuất nói chung thì sẽ không phù hơp ngành khai thác mo, sản xuất xi mang vì các ngành này cân rât nhiêu vôn đê đâu tu.

Trong khi đó, Công ty Ernst & Young Việt Nam cho rằng, do quy định vốn mỏng rất mới ở Việt Nam nên Bộ Tài chính cần lùi thời gian áp dụng đến 1/1/2018 thay vì năm 2016 để tránh xáo trộn hoạt động kinh doanh của doanh nghiệp.

Trong 57/85 Tập đoàn, Tổng công ty 100% vốn nhà nước thuộc Bộ, UBND tỉnh năm 2014, chỉ có 6 doanh nghiệp có hệ số "vốn mỏng" này là từ 3 đến 5 lần, chủ yếu ở lĩnh vực xây dựng và 2 doanh nghiệp có tỷ lệ vay trên 5 lần so với vốn chủ sở hữu.

Khảo sát 9.400 doanh nghiệp FDI cả nước với tổng tài sản khoảng 2.205.068 tỷ đồng, tương đương khoảng 105 tỷ USD, chiếm tỷ trọng 70% doanh nghiệp FDI cả nước còn hoạt động, hệ số nợ/vốn chủ sở hữu chung tất cả các ngành là 1,23 lần, của ngành thương mại là 3,44 lần. Nếu xét trên chỉ tiêu vốn vay/vốn chủ sở hữu thì hệ số này của tất cả các các ngành là 0,57 lần, của ngành thương mại là 1,8 lần.

Đối với các dự án BOT nhiệt điện có vốn FDI (5 dự án đã ký Hợp đồng và 17 dự án còn lại đang trong quá trình đàm phán có quy mô vốn đầu tư từ 700 triệu USD đến 2 tỷ USD/ dự án), ngưỡng tỷ lệ nợ/vốn chủ sở hữu đều đạt 4:1.

Theo Phạm Huyền

VEF

Cắt giảm thêm 420 giờ làm thủ tục thuế  Chiều 10.8, Tổng cục Thuế tổ chức họp báo chuyên đề về "Cải cách thủ tục hành chính thuế, một số nội dung mới về chính sách thuế thu nhập cá nhân, thu nhập doanh nghiệp". Làm thủ tục thuế tại TP.HCM - Ảnh: Khả Hòa Bà Hoàng Thị Lan Anh, Phó trưởng ban Cải cách và hiện đại hóa Tổng cục Thuế,...

Chiều 10.8, Tổng cục Thuế tổ chức họp báo chuyên đề về "Cải cách thủ tục hành chính thuế, một số nội dung mới về chính sách thuế thu nhập cá nhân, thu nhập doanh nghiệp". Làm thủ tục thuế tại TP.HCM - Ảnh: Khả Hòa Bà Hoàng Thị Lan Anh, Phó trưởng ban Cải cách và hiện đại hóa Tổng cục Thuế,...

Tin liên quan

Người Việt "gánh" tỷ lệ thuế phí/GDP cao gấp từ 1,4 đến 3 lần khu vực

Người Việt "gánh" tỷ lệ thuế phí/GDP cao gấp từ 1,4 đến 3 lần khu vực "Đắp chiếu" nhà máy ô tô nghìn tỷ

"Đắp chiếu" nhà máy ô tô nghìn tỷ Xe nội địa bị ghẻ lạnh!

Xe nội địa bị ghẻ lạnh! Công ty của ông Dũng "lò vôi" đã nộp "bổ sung" gần 15 tỷ đồng tiền thuế

Công ty của ông Dũng "lò vôi" đã nộp "bổ sung" gần 15 tỷ đồng tiền thuế Phúc thẩm "bầu" Kiên: HĐXX yêu cầu một luật sư dừng phần bào chữa

Phúc thẩm "bầu" Kiên: HĐXX yêu cầu một luật sư dừng phần bào chữa Nguyễn Đức Kiên đã chỉ đạo vợ và em gái trốn thuế

Nguyễn Đức Kiên đã chỉ đạo vợ và em gái trốn thuế

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53 Người đàn ông trùm kín mít, bấm đèn đỏ khiến xe dừng không kịp ở TPHCM00:54

Người đàn ông trùm kín mít, bấm đèn đỏ khiến xe dừng không kịp ở TPHCM00:54 Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53

Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53 Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11

Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11 Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12

Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12 Vụ tin giả về Xuân Son: Việt Nam vô địch không cần anh, VFF 'dẹp' loạn MXH?03:02

Vụ tin giả về Xuân Son: Việt Nam vô địch không cần anh, VFF 'dẹp' loạn MXH?03:02 Hơn 130 giao lộ ở TP.HCM cho xe máy rẽ phải khi đèn đỏ08:48

Hơn 130 giao lộ ở TP.HCM cho xe máy rẽ phải khi đèn đỏ08:48 Vợ Xuân Son 'tức tốc' vào viện, nhận thông báo từ bác sĩ, làm 1 việc chạnh lòng?03:18

Vợ Xuân Son 'tức tốc' vào viện, nhận thông báo từ bác sĩ, làm 1 việc chạnh lòng?03:18 Dân "rén" phạt, TP.HCM kẹt xe cục bộ, xe cấp cứu "khóc thét" chờ đèn đỏ03:42

Dân "rén" phạt, TP.HCM kẹt xe cục bộ, xe cấp cứu "khóc thét" chờ đèn đỏ03:42 Madam Pang "phông bạt" gây phẫn nộ, CĐV Việt bị "dắt mũi" đau, VFF lên tiếng?02:56

Madam Pang "phông bạt" gây phẫn nộ, CĐV Việt bị "dắt mũi" đau, VFF lên tiếng?02:56 Hiện trường vụ xe tải lao vào quán tạp hóa, 6 người tử vong07:55

Hiện trường vụ xe tải lao vào quán tạp hóa, 6 người tử vong07:55Tiêu điểm

Tai nạn liên hoàn ở Mộc Châu, xe khách biến dạng

Tai nạn liên hoàn ở Mộc Châu, xe khách biến dạng Tai nạn trên cao tốc Đà Nẵng - Quảng Ngãi, tài xế mắc kẹt trong cabin

Tai nạn trên cao tốc Đà Nẵng - Quảng Ngãi, tài xế mắc kẹt trong cabin Cháy lớn căn nhà 5 tầng bán máy hàn ở TPHCM

Cháy lớn căn nhà 5 tầng bán máy hàn ở TPHCM Xe container lao vào trạm thu phí: Tài xế có phải đền bù?

Xe container lao vào trạm thu phí: Tài xế có phải đền bù? Bé trai 3 tuổi mất tích ở Tiền Giang đã tử vong do đuối nước

Bé trai 3 tuổi mất tích ở Tiền Giang đã tử vong do đuối nước Đình chỉ 3 nhân viên đường sắt chậm kéo gác chắn

Đình chỉ 3 nhân viên đường sắt chậm kéo gác chắn Tiền Giang: Xe tải bốc cháy đang lưu thông trên đường cao tốc

Tiền Giang: Xe tải bốc cháy đang lưu thông trên đường cao tốcTin đang nóng

Cuộc sống của Thanh Thanh Hiền và Chế Phong sau khi ly hôn

Cuộc sống của Thanh Thanh Hiền và Chế Phong sau khi ly hôn Mèo nhấn nút gửi email xin thôi việc khiến cô chủ thất nghiệp ngay trước Tết

Mèo nhấn nút gửi email xin thôi việc khiến cô chủ thất nghiệp ngay trước Tết Quốc Trường U40: Chưa yêu ai dù đẹp trai, giàu có và sở hữu chuỗi nhà hàng

Quốc Trường U40: Chưa yêu ai dù đẹp trai, giàu có và sở hữu chuỗi nhà hàng 3 chị đẹp được dự đoán trở thành quán quân 'Đạp gió' mùa 2

3 chị đẹp được dự đoán trở thành quán quân 'Đạp gió' mùa 2

Lời nhắn cuối đáng ngờ Justin Bieber gửi bà xã trước khi nhấn nút unfollow chấn động toàn cầu

Lời nhắn cuối đáng ngờ Justin Bieber gửi bà xã trước khi nhấn nút unfollow chấn động toàn cầu Cách đáp trả của Vũ Luân trước tin đồn gây hoang mang cho người hâm mộ

Cách đáp trả của Vũ Luân trước tin đồn gây hoang mang cho người hâm mộ Biến căng: Justin Bieber hủy theo dõi bà xã Hailey Bieber

Biến căng: Justin Bieber hủy theo dõi bà xã Hailey BieberTin mới nhất

Xác minh clip tài xế xe khách bị chặn đánh trên quốc lộ 18

Điều tra vụ người đàn ông tử vong dưới mương nước

Tai nạn liên hoàn trên quốc lộ 1 qua Khánh Hòa, 13 người thương vong

Phát hiện nam bảo vệ tử vong tại trường học ở Nghệ An

Cháy nhà 3 tầng ở Hà Nội, 1 người mắc kẹt

Hà Nội: Điều tra nguyên nhân vụ cháy làm 2 người tử vong ở Phú Xuyên

Xe tang tông nhiều phương tiện dừng chờ đèn đỏ ở Nghệ An, 1 người tử vong

Một phụ nữ tử vong sau khi rơi từ tầng cao chung cư ở TP Vinh

Thi thể bé trai 7 tuổi mất tích được phát hiện dưới ao nước gần nhà

Phát hiện người đàn ông tử vong ở dốc cầu Phú Hữu, TP Thủ Đức

Xe tang lao vào đám đông chờ đèn đỏ, 1 người tử vong, 2 người bị thương

Tới dự đám cưới, ô tô do người đàn ông điều khiển bất ngờ lao xuống hồ Cô Tiên

Có thể bạn quan tâm

Mỹ một lần nữa rút khỏi Hiệp định Paris về biến đổi khí hậu

Thế giới

07:20:34 22/01/2025

'Anh hùng xạ điêu' của Tiêu Chiến lập thành tích 'khủng' dù chưa ra mắt

Phim châu á

07:17:49 22/01/2025

Robert Pattinson lóng nga lóng ngóng trên thảm đỏ Hàn Quốc, nhìn mãi không hiểu đang làm gì

Sao âu mỹ

07:16:30 22/01/2025

Lừa đảo ký hợp đồng mua bán nhà rồi cuỗm tiền của khách hàng

Pháp luật

07:09:59 22/01/2025

Cách cắm cành tuyết mai nở đều, đẹp và giữ được lâu

Sáng tạo

06:43:02 22/01/2025

Loài động vật đầu tiên biết đặt tên cho nhau giống con người, sử dụng ngôn ngữ riêng để gọi nhau

Lạ vui

06:42:52 22/01/2025

Không thời gian - Tập 32: Quý giúp Hồi vì muốn trả ơn

Phim việt

06:41:35 22/01/2025

Pogba hé lộ bến đỗ mới

Sao thể thao

06:41:31 22/01/2025

Cảnh giác nguy cơ tai nạn sinh hoạt ở trẻ em dịp Tết

Sức khỏe

06:31:15 22/01/2025

Clip: Hải Tú "quắn quéo" khi bất ngờ được Sơn Tùng gọi với danh xưng đặc biệt

Sao việt

06:20:55 22/01/2025

Chó pitbull cắn tử vong bé trai 8 tuổi, nhân chứng cố giải cứu trong tuyệt vọng: Hiện trường gây ám ảnh!

Chó pitbull cắn tử vong bé trai 8 tuổi, nhân chứng cố giải cứu trong tuyệt vọng: Hiện trường gây ám ảnh! Mẹ bỏ đi, bố bị tâm thần bỗng một ngày đưa về nhà đứa em "nhặt được", người con trai rơi vào khó xử - Cú ngoặt thế kỷ xảy ra!

Mẹ bỏ đi, bố bị tâm thần bỗng một ngày đưa về nhà đứa em "nhặt được", người con trai rơi vào khó xử - Cú ngoặt thế kỷ xảy ra! Ngày cuối năm trong bệnh viện, 9 người đàn ông túm tụm trước phòng cấp cứu: Người dưng nghe chuyện mà rưng rưng

Ngày cuối năm trong bệnh viện, 9 người đàn ông túm tụm trước phòng cấp cứu: Người dưng nghe chuyện mà rưng rưng

Thiên An âm thầm chịu nợ nần, chi tiết số dư tài khoản thật gây sốc

Thiên An âm thầm chịu nợ nần, chi tiết số dư tài khoản thật gây sốc Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước

Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước Từ bán cafe đến ông hoàng kiếm cả trăm tỷ, cuộc đời người đàn ông này còn đáng nể hơn cả trên phim!

Từ bán cafe đến ông hoàng kiếm cả trăm tỷ, cuộc đời người đàn ông này còn đáng nể hơn cả trên phim! Tự chế pháo gây nổ làm sập nhà, nam sinh lớp 11 tử vong

Tự chế pháo gây nổ làm sập nhà, nam sinh lớp 11 tử vong Ngọc Lan, Lona Kiều Loan và dàn sao Vbiz phản ứng với bài viết gây chấn động của Thiên An

Ngọc Lan, Lona Kiều Loan và dàn sao Vbiz phản ứng với bài viết gây chấn động của Thiên An Tổng thống Donald Trump rút Mỹ khỏi WHO

Tổng thống Donald Trump rút Mỹ khỏi WHO