Bóng ma nợ và bong bóng tài chính đeo đẳng thế giới hậu Covid-19

Báo Sydney Morning Herald của Australia mới đây đã có bài viết nhận định thế giới hậu Covid-19 sẽ ngập trong “núi” nợ và thu nhập giảm.

Theo đó, đời sống hậu Covid-19 sẽ đặt ra rất nhiều thách thức đối với các chính phủ, doanh nghiệp và hộ gia đình, đồng thời tạo ra vô số tình huống khó khăn cho các ngân hàng trung ương khi phải cố gắng cân bằng giữa nợ không bền vững, tham vọng tăng trưởng kinh tế và rủi ro từ bong bóng tài chính. Đây là những yếu tố có thể dẫn tới một cuộc khủng hoảng tài chính khác trong khi thế giới vẫn còn rất “mong manh”.

Thách thức lớn nhất và cũng là hạn chế lớn nhất của các chính phủ, doanh nghiệp, hộ gia đình và ngân hàng trung ương là di sản nợ. Nợ công toàn cầu hiện ở mức cao nhất trong lịch sử. Do thực thi những chương trình hỗ trợ tài chính mà các chính phủ đã bổ sung khoảng 11.000 tỷ USD nợ. Quỹ Tiền tệ Quốc tế (IMF) dự báo tại các nền kinh tế tiên tiến, nợ công sẽ tăng gần 19% trong năm nay lên tương đương 130% GDP toàn cầu.

Tuy nhiên, không chỉ có nợ chính phủ đang tiếp tục tăng lên. Báo cáo tuần qua của nhà lý quỹ toàn cầu Janus Henderson chỉ ra rằng những khoản vay mượn của các công ty toàn cầu đã tăng 8,1%, lên mức kỷ lục 8.300 tỷ USD vào tháng 1, với tốc độ tăng nợ nhanh nhất trong vòng 5 năm. Dự báo, con số này sẽ tăng thêm 12%, tương đương 1.000 tỷ USD trong năm nay. Căng thẳng trong khu vực các doanh nghiệp vừa và nhỏ thậm chí còn nghiêm trọng hơn vì nhiều người trong số đó đã mất đi thu nhập do các lệnh phong tỏa và hạn chế ảnh hưởng tới hoạt động kinh doanh. Do đó, khi đại dịch gây ra một sự gia tăng lớn về con số thất nghiệp, khiến nhiều hộ gia đình và doanh nghiệp bị mất thu nhập trong các nền kinh tế phát triển, thì di sản sẽ mức nợ khổng lồ tại các nền kinh tế.

Đối với các chính phủ và ngân hàng trung ương, di sản này sẽ là một hạn chế đối với các chính sách trong tương lai. Dù bị khóa trong môi trường có tỷ lệ từ âm đến cực thấp, song các ngân hàng trung ương sẽ vẫn sẽ tiếp tục bơm tiền vào hệ thống. Một tỷ lệ lãi suất thực và tín dụng dồi dào sẽ khuyến khích sức mạnh đòn bẩy và buộc các nhà đầu tư chấp nhận rủi ro ngày càng tăng. Hậu quả là bong bóng đầu cơ có thể xuất hiện.

Để đối phó với những thiệt hại trên, các ngân hàng trung ương có thể lại tạo ra một cuộc khủng hoảng tài chính khác, khi kết hợp giữa mức nợ không bền vững và một bong bóng khổng lồ của thị trường chứng khoán, vào một thời điểm nào đó trong tương lai. Như vậy, khi đại dịch kết thúc, những di sản sẽ còn kéo dài trong vòng một thập kỷ tới. Thậm chí, một thế hệ sau này vẫn sẽ tiếp tục phải vật lộn với những gì mà khủng hoảng tài chính toàn cầu và đại dịch đã tạo ra.

M&A đổi tiêu chí và khẩu vị sau đại dịch

Đại dịch Covid-19 gây ra những tác động ở quy mô chưa từng có đối với kinh tế thế giới, đòi hỏi các bên liên quan trong thương vụ mua bán, sáp nhập (M&A) thay đổi tiêu chí thẩm định.

Thị trường hậu Covid-19 là cơ hội tốt cho doanh nghiệp có tài chính vững chắc thực hiện M&A.

Cung - cầu chưa "hạ nhiệt"

Video đang HOT

Cú sốc toàn cầu khi đại dịch bùng phát đã khiến các doanh nghiệp gác lại các khoản đầu tư lớn. Song song với đó, những biện pháp kiểm soát được áp dụng tại nhiều quốc gia trên thế giới nhằm ngăn chặn sự lây lan của bệnh dịch đã đóng băng các hoạt động tiếp xúc, đàm phán thương vụ trong nước và quốc tế. Tuy nhiên, sau giai đoạn này, nhu cầu thoái vốn và cân đối lại tài chính ở nhiều doanh nghiệp sẽ mở ra các cơ hội mới.

Phân tích của PwC về những hoạt động M&A diễn ra trong cuộc suy thoái kinh tế trước đây cho thấy, các doanh nghiệp có khả năng thực hiện thương vụ trong bối cảnh đầy biến động có thể phát triển vượt trội so với các doanh nghiệp cùng ngành.

Khi các công ty, quỹ đầu tư tư nhân và các nhà đầu tư bắt đầu đánh giá lại chiến lược và danh mục đầu tư, nhu cầu thị trường sẽ quay trở lại, đặc biệt khi nhiều doanh nghiệp muốn cắt giảm đầu tư ngoài ngành để tập trung vào hoạt động kinh doanh cốt lõi. Các nhà đầu tư có nguồn vốn vững chắc sẽ có lợi thế khi nhanh nhạy nắm bắt thị trường ở thời điểm này.

Tuy nhiên, tác động của đại dịch lên thị trường M&A sẽ gắn với các đặc thù riêng của các ngành kinh tế, lĩnh vực kinh doanh và tình hình của từng quốc gia. Từ cả hai phía bên mua và bên bán cần nhận thức rằng những quan điểm truyền thống về thị trường giờ đây có thể không còn thích hợp trong trạng thái "bình thường mới".

Giữa tình hình nền kinh tế thế giới đang chứng kiến nhiều gián đoạn, kết quả từ cuộc khảo sát lãnh đạo tài chính toàn cầu (CFO Pulse Survey) do PwC thực hiện vào tháng 6 vừa qua cho thấy, quan điểm của các doanh nghiệp về mua bán sáp nhập vẫn ở mức ổn định. 85% lãnh đạo tài chính cho biết, các công ty không thay đổi chiến lược M&A dưới tác động của đại dịch.

Việt Nam được biết đến như một môi trường đầu tư an toàn, ổn định ngay cả trong giai đoạn đại dịch đang diễn biến phức tạp trên toàn cầu sẽ có vị thế thuận lợi trên thị trường M&A giai đoạn hậu Covid-19.

Covid-19 thay đổi về "chất" doanh nghiệp

Thực hiện hoạt động thẩm định minh bạch và hiểu biết về tình hình tài chính của doanh nghiệp mục tiêu là điều kiện để đảm bảo cho một thương vụ M&A thành công, đặc biệt trong bối cảnh hoạt động của các doanh nghiệp đang chịu ảnh hưởng chưa từng có tiền lệ như đại dịch Covid-19.

Trường hợp lý tưởng, bên đi mua theo dõi sát sao những diễn biến và ảnh hưởng của Covid-19, từ đó củng cố việc ra quyết định với những dẫn chứng cụ thể (có thể ước lượng được).

iều này có thể tạo điều kiện để doanh nghiệp đi mua đánh giá tốt hơn những động thái từ phía cấp quản lý doanh nghiệp mục tiêu và cân nhắc các đề xuất điều chỉnh trong việc thẩm định khi cần.

Nhằm ước lượng những điều chỉnh có thể xảy ra, có một số điểm bên đi mua cần cân nhắc đối với một số yếu tố: có căn cứ đầy đủ - không dựa vào quá nhiều giả định; đánh giá trong khoảng thời gian ngắn (ví dụ như theo tháng); đánh giá tác động trên tất cả các khoản mục của báo cáo kết quả hoạt động kinh doanh.

ối với các điều chỉnh giả định, cân nhắc nếu doanh nghiệp mục tiêu đã hoạt động trên cơ sở "bình thường" trong giai đoạn gần đây để có cơ sở cho điều chỉnh.

Bên đi mua cũng cần cân nhắc đến thời gian doanh nghiệp mục tiêu bị tác động, tạm thời hay vĩnh viễn, để xác định tính cần thiết của việc điều chỉnh một lần hay giả định điều chỉnh lặp lại cho nhiều giai đoạn; thường xuyên đánh giá lại những số liệu và tình hình cơ sở (trước những diễn biến về môi trường kinh tế và sức khỏe).

Nếu hoạt động có dấu hiệu tăng trưởng, cũng cần xem xét liệu sự tăng trưởng đó có bền vững hay không?

Ngoài ra, còn hàng loạt câu hỏi mà bên đi mua cần đặt ra như: Các kịch bản khác đã được xem xét hay chưa? Bối cảnh cạnh tranh và hành vi của người tiêu dùng liên quan đã thay đổi như thế nào?

Những thay đổi này là tạm thời hay sẽ được duy trì? Các xu hướng ngành và xu hướng xã hội nào sẽ được thúc đẩy mạnh mẽ bởi ảnh hưởng của Covid-19 (ví dụ làm việc từ xa, giãn cách xã hội, chiến lược số hóa, chuyển dịch trong thị hiếu tiêu dùng)?

Những tác động dài hạn của giãn cách xã hội và sự cân nhắc về sức khỏe sẽ thay đổi ngành như thế nào?

Doanh nghiệp sẽ thích nghi với những thay đổi này ra sao? Doanh nghiệp sẽ vượt qua khó khăn và trở lại trạng thái bình thường như trước kia (ít có khả năng xảy ra trong nhiều trường hợp) bằng cách nào, hay sẽ có một khái niệm "mức bình thường mới" cần được xem xét?

Doanh nghiệp đang lên kế hoạch thế nào để nắm bắt cơ hội phát triển và tạo ra giá trị sau khủng hoảng?

Doanh nghiệp sẽ nhận được sự hỗ trợ của chính phủ và hiệp hội ngành nghề như thế nào (ví dụ gia hạn thời hạn nộp thuế và tiền thuê đất theo Nghị định 41)?

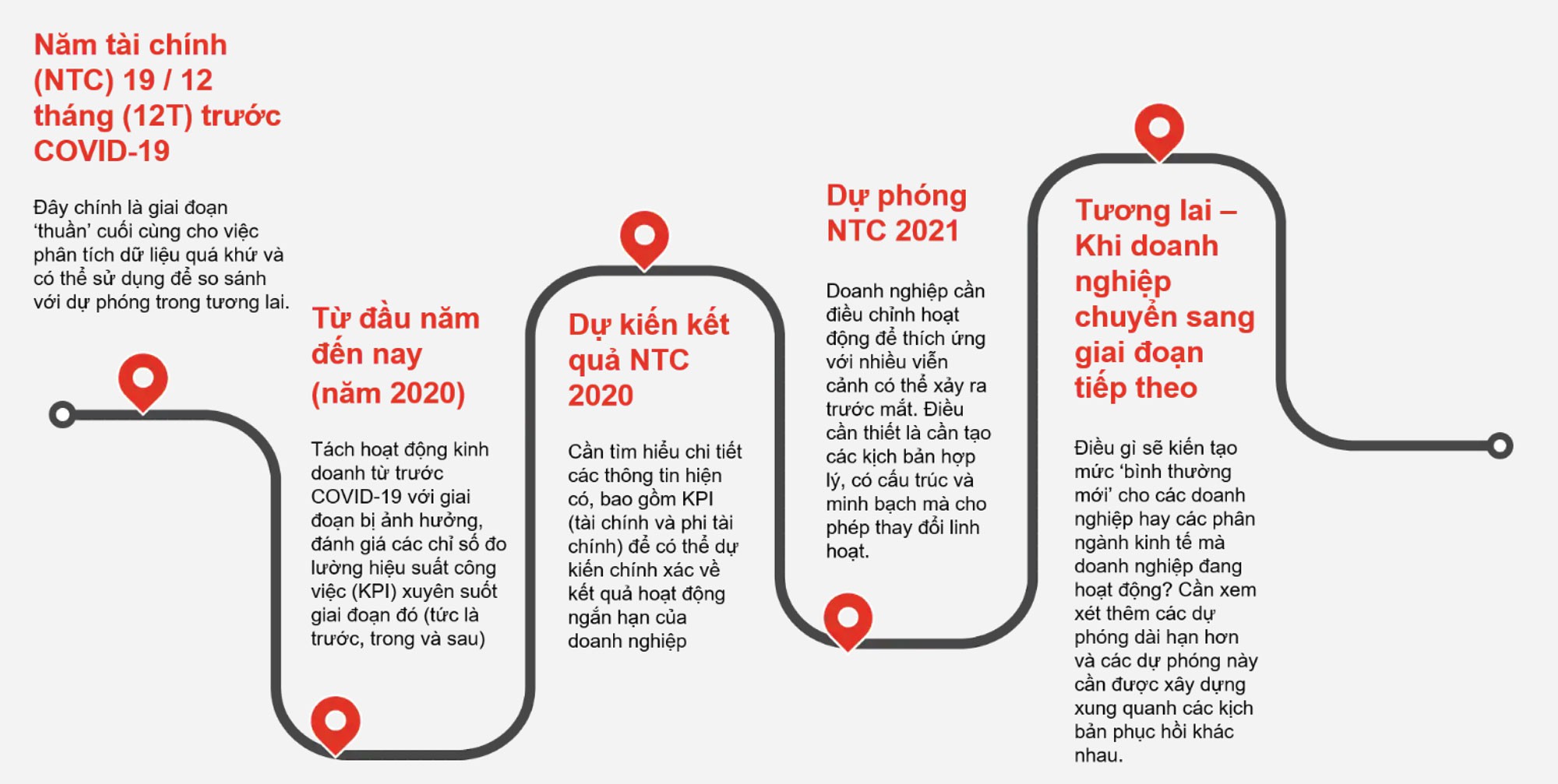

Nhà đầu tư cũng cần chia kết quả kinh doanh của doanh nghiệp mục tiêu thành trước và sau đại dịch để tìm ra một bước tiến hoặc thay đổi về cấu trúc trong xu hướng kinh doanh.

Nhà đầu tư cần chia kết quả kinh doanh của doanh nghiệp mục tiêu thành các giai đoạn trước và sau đại dịch.

Thời kỳ trước Covid-19 hoặc tốc độ hoàn thành mục tiêu dựa trên các kết quả gần đây có thể được sử dụng như chuẩn đối chiếu trong tương lai. Khi phân tích khả năng sinh lời và các xu hướng trong quá khứ, quan trọng cần cân nhắc KPI tài chính và phi tài chính để nắm được các động lực thúc đẩy hiệu suất kinh doanh.

Việc thẩm định kỹ lưỡng sẽ mang lại tầm nhìn ngoài những dữ liệu tài chính truyền thống thường mang lại và tổng hợp khía cạnh tài chính với những dữ liệu về kinh tế vĩ mô, thị trường và sức khỏe doanh nghiệp để hiểu và nắm bắt xu hướng, cũng như đánh giá các tác động tới doanh nghiệp một cách tổng thể.

Kết quả dự kiến của năm hiện tại có thể không phải là tín hiệu cho hiệu suất dài hạn, hoặc không là năm cơ sở để định giá, nhưng là yếu tố quan trọng đối với các mô hình tạo ra dòng tiền và chiết khấu dòng tiền (DCF).

Các dự phóng sẽ cần có cái nhìn sâu sắc về thương mại khi còn nhiều bất định ở thời điểm hiện tại và các nhà đầu tư có khả năng đang định giá doanh nghiệp trong bối cảnh "bình thường mới" cho năm tài chính 2021 - 2022.

Thay vì tìm ra câu trả lời, các doanh nghiệp cơ bản sẽ cần dựa vào việc kết hợp các quan điểm thương mại và vận hành để đưa ra nhiều kịch bản khác nhau. Thêm vào đó, khả năng sẽ có một đợt suy thoái/xuống dốc về kinh tế do tác động của Covid-19, điều này càng làm khái niệm "bình thường mới" ngày càng trở nên khó đoán.

Do doanh nghiệp vận hành trong giai đoạn "bình thường mới", các xu hướng tăng trưởng trước đây có thể không còn phù hợp, nhưng thời kỳ "không bị ảnh hưởng" gần nhất trong 12 tháng trở lại đây hoặc theo tỷ lệ dự phóng tài chính dựa trên các kết quả gần đây (ví dụ như trước Covid-19) sẽ là một chuẩn quan trọng trong việc đánh giá mức độ hợp lý của các dự phóng.

Nhà đầu tư cần tập trung vào khả năng thích ứng của mô hình kinh doanh và các giá trị thúc đẩy của doanh nghiệp mục tiêu trong quá trình thẩm định.

Cần lưu ý, đại dịch lần này mang tới những tác động chưa từng có và trên thực tế có thể có nhiều kịch bản có thể xảy ra và những dự phóng sẽ khác biệt đáng kể.

Từ quan điểm người mua, các giao dịch M&A sẽ cần có cơ chế bảo vệ lợi ích trước tình huống xấu, ví dụ như áp dụng cơ chế xác định giá mua dựa vào cơ cấu tiêu chí hiệu quả kinh doanh.

Càng có nhiều dữ liệu về phục hồi sau Covid-19 (không chỉ từ phía doanh nghiệp hay thị trường địa phương mà còn từ các quốc gia khác đã gỡ lệnh đóng cửa trước đó), các viễn cảnh sẽ càng rõ nét với nhiều thông tin hơn và từ đó thu hẹp khoảng cách các kịch bản cho tương lai.

IMF: 'Đại Phong tỏa' sẽ khiến GDP thế giới giảm 3% GDP thế giới dự kiến giảm 3% trong năm nay do ảnh hưởng từ đợt "Đại Phong tỏa" liên quan virus corona, theo IMF. Đây là lần thu hẹp lớn nhất kể từ Đại Suy thoái những năm 1930. Trong báo cáo Triển vọng Kinh tế Thế giới 2020, Quỹ Tiền tệ Quốc tế (IMF) cho rằng đại dịch Covid-19 sẽ đạt đỉnh...